区域金融发展与经济增长关系的动态面板检验

2012-07-09 06:23李新鹏

财经理论研究 2012年3期

李新鹏

(中国人民银行西宁中心支行 金融研究处,青海 西宁 810001)

现代金融理论发端于Goldsmith在1969年的开创性贡献,四十多年来,许多学者从多方面拓展了金融发展与经济增长关系(Finance-Growth Nexus)的研究。一般而言,金融发展与经济发展存在显著的正相关关系,这可以从跨国层面的研究得到证实;历史的证据也表明,在西方发达国家的大规模工业化阶段,金融发展促进了经济增长;金融与经济关联的具体形式存在差别,方向有单向和双向之分,作用有正面和负面之别,也存在时期阶段上的差别。

经验研究表明,金融发展差距可以部分解释中国各地区经济增长差距,特别是沿海和内地金融深化的发散模式,可以解释地区差距的扩大(张军、金煜,2005)。中国地区差距(1978-2004)主要来源于要素积累,而非全要素生产率;但是1990年后要素投入对地区差距的贡献正在下降,全要素生产率的作用持续提高,将成为今后地区差距的关键性决定因素(傅晓霞、吴利学,2006)。结合本文的研究主题,如果金融发展能促进全要素生产率的提高,那么提升后发区域金融发展水平对于缩小区域经济发展差距就有十分重要的现实意义。本文的目的在于进一步明确中国区域金融发展与经济增长的关系,采用了目前较少应用的动态面板数据模型,实证检验了区域金融发展与经济增长、资本积累、全要素生产率、居民收入等指标的关系,并考察了区域经济增长的收敛情况。

一、关于中国的经验研究

中国的金融业开放晚于其他经济领域,随着20世纪90年代中国证券市场的起步与发展,21世纪初中国四大国有商业银行股份制改革深入,关于中国金融发展与经济增长关系的研究也于2000年后形成一个热潮,主要包括总体层面和区域层面的研究。对于总体层面的研究,谈儒勇是国内较早对中国金融发展与经济增长关系进行实证研究的学者,其相关研究成果受到后来学者的广泛关注,简单的回归分析表明,金融中介和经济增长有很强的显著正相关关系,反映中国股票市场发展的三个指标都不显著地进入增长回归模型中,股票市场与金融中介发展之间存在某种程度上的互补关系,股票市场发展并不排斥金融中介的发展。

谈儒勇的研究并没有一定的理论基础作支撑,而赵振全、薛丰慧(2004)的研究则将金融发展促进经济增长的机理引入到实证分析中,对Greenwood-Jovanovic模型(1990)进行了适当的改造。Granger因果关系检验和协整检验表明,信贷市场对经济增长的效应显著,并通过信贷比重的增长发挥作用;股票市场对经济增长的作用并不明显,原因在于融资利用效率低下和资源的逆配置。沈坤荣(2008)的研究大大扩展了时间范围,他考察了1951-1998年期间中国金融发展与经济增长的关系,简单的回归分析表明,改革开放之前,金融中介发展并不能作为经济增长的有力推动力量;改革开放之后,私人部门贷款增长率表现出和经济增长的关联,但没有表现出金融深化理论中正的推动力量,而是与经济增长率负相关。

对于区域层面的研究,王子明、周立(2002)的研究较有代表性。反映金融发展水平的变量包括国有银行存贷款/GDP(SFIR)、全部金融机构存贷款/GDP(TFIR),在上述两个指标的基础上,构造了金融市场化比率指标FMR(为TFIR减去SFIR后的值),这一指标全面反映了各地区金融竞争程度和金融效率的高低,同时也反映了中国私人部门信贷规模与GDP之比的水平。经济变量包括人均GDP增长率和投资增长率。分析表明,各地区金融发展与经济增长显著正相关,金融发展促进了经济效率的提高,但西部地区金融发展对经济增长的促进作用要小于东中部。金融市场化能有效解释经济增长,开放金融业能有效促进经济增长。

针对中国的实证研究中,估计私人部门信贷总量是一个难点,简单利用存贷款与GDP之比衡量东中西部金融发展水平可能会得到相反的结论;大多数研究采用普通面板数据模型,较少采用动态面板数据模型;同时在分析区域金融发展与经济增长的关系时,较少考虑区域经济的收敛情况。本文的实证研究将弥补上述的缺陷。

二、变量选取、数据来源与模型设定

(一)被解释变量

被解释变量包括:

1.人均GDP(y)及其增长率,为实际值,以1978年为基期;依据中经网省际CPI指数累计调整计算得到。

2.劳均资本存量(k)及其增长率,为实际值,以1978年为基期;依据复旦大学中国经济研究中心CCES数据库中的中国省际资本存量数据(1990-2005)和全社会从业人员计算得到;2006、2007年数据依据资本积累方程、固定资本形成等计算得到。

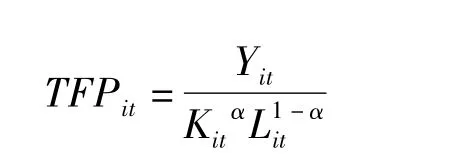

3.全要素生产率(TFP)及其增长率,为实际值,以1978年为基期;依据傅晓霞、吴利学(2006)和CCES数据库间接计算得到;计算方法如下:

其中,Y为省际GDP总量,K为省际资本存量,L为省际全社会从业人员;i=1、2、3…28,不包括重庆(并入四川)、海南、西藏;t=1990、1991…2007。计算过程中,需要估计省际资本产出弹性α;在有些研究中,对省际全要素生产率估计时,使用统一的资本产出弹性,如张军(2005)、沈坤荣(2008)等,但是假定各地区要素弹性都相等,可能会造成全要素生产率测算的一定偏误。这里我们借鉴了傅晓霞、吴利学(2006)关于资本产出弹性的估计结果,而没有重新估计各地区资本产出弹性。

4.两个生计指标——城镇居民人均可支配收入(CZJM)、农村居民人均纯收入(NCJM)及其增长率,为实际值,以1978年为基期。

以上省际数据来源均为中经网,特殊说明除外,数据期限为1990-2007年。

(二)解释变量

解释变量包括:

1.金融深化(Sploan),代表区域金融发展水平,是核心解释变量,为调整后的存贷款总量与GDP之比。衡量金融发展水平,需要选取合适的金融深化指标,国际上通常采用戈氏和麦氏两种指标来计算。本文将采用存贷款/GDP来计算金融深化程度,并以此作为区域金融发展水平的代理变量。选用该指标主要是考虑到以下三点,一是单独用存款/GDP只反映了金融系统动员储蓄的功能;二是单独用贷款/GDP只反映了金融系统投融资转化的能力以及资源配置的效率;三是单独用存款或贷款计算时,经常会出现一些金融发展水平较低的省份计算出来的数值会高于金融发展水平较高的省份。

很显然,直接采用存贷款/GDP来计算会面临一些问题,直接计算出来的数值仍然可能会高估部分地区的金融深化程度,原因就在于国有商业银行指令性贷款的存在(李敬,2008);同时,在国有商业银行股份制改革完成以前,贷款总量中累积了大量不良贷款,在计算时应予剔除。因此,通常需要对直接计算出来的金融深化程度进行适当调整,才能更好地反映各地区真实的金融深化程度及其金融发展水平。本文采用Aziz&Duenwald(2002)的方法,并参照张军、金煜(2005)的研究,间接估计中国各地区私人部门信贷总量,作为调整后的贷款数据。

2.投资规模(Inv),为固定资产投资总量与GDP之比,代表区域投资的相对规模水平;由于GDP作为分母本身具有价格平减的作用,故没有分别对分子分母价格调整后相除。

3.地方政府规模(Ex),为地方财政决算支出与GDP之比,代表地方政府相对规模水平及政府干预经济的程度;分子分母以名义值直接相除。

4.国有工业产值比重(Soe),为国有工业总产值占工业总产值的比重,用于衡量区域民营经济发展的程度。

除了金融深化外,以上省际数据来源均为中经网,数据期限为1990-2007年。

(三)模型设定

为了与一般的经验研究保持一致,本文首先建立了普通面板数据模型,在解释变量中不包括被解释变量的滞后项,模型的形式如下:

其中,y为被解释变量集,具体包括人均GDP、劳均资本存量(K)、全要素生产率(TFP)以及城镇居民人均可支配收入(CZJM)、农村居民人均纯收入(NCJM);上述变量取对数后以一阶差分形式(即以增长率形式)进入模型。

解释变量集中,F为金融深化(Sploan);控制变量集X中包括投资规模(Inv)、地方政府规模(Ex)、国有工业产值比重(Soe);另外,为了反映1990年代后财政体制改革和政府干预金融对被解释变量的综合影响,在解释变量中加入了Ex与Sploan的交互项(Spex)。

在普通面板数据模型的基础上,在解释变量中加入被解释变量的滞后项,建立如下形式的动态面板数据模型:

相比普通面板数据模型,建立动态面板数据模型具有很好的优势,不仅可以在分析金融深化与经济增长关系的基础上,了解经济增长的收敛情况,同时,可以利用GMM估计方法解决普通面板估计中存在的若干问题。模型的变量与普通面板数据模型的变量一致,但被解释变量取对数后以水平形式直接进入模型。本文将用一阶差分GMM方法对模型进行估计。

三、动态面板数据模型的估计结果

利用普通面板数据模型得到的估计结果并不是十分理想,限于篇幅,没有列出估计结果。本文将进一步利用一阶差分GMM估计方法对动态面板数据模型进行估计,得到的结果存在一定的差别。由于动态面板GMM估计方法适合具有较短时期(T)和较宽截面(N)的面板数据(李文星、徐长生、艾春荣,2008),而本文的数据时期(T=18)和截面(N=30)与此有一定的差异,同时,为了避免商业周期的影响(彭国华,2007)和减轻估计误差(Islam,1995),一般将样本时期划分为几个较短的时间段。因此,在GMM估计之前,需要对原始数据进行若干处理,一是将样本时期1990-2007年按3年为一段,共划分为6个时间段(T=6),分别是1990-1992、1993 -1995、1996 -1998、1999 -2001、2002 -2004、2005 -2007,对应的 t=1、2、3、4、5、6;二是按照划分的时间段,对原被解释变量和解释变量值分别计算算术平均值。在一般情况下,两步估计优于一步估计(汪伟,2008),本文以下的估计皆采用两步估计(Twostep-Difference-GMM),估计使用的软件是Stata9.0。考虑到分区域后截面变小,使得面板数据不符合短时期、宽截面的特点,故没有给出分区域的估计结果,只给出了全国整体层次的估计结果。

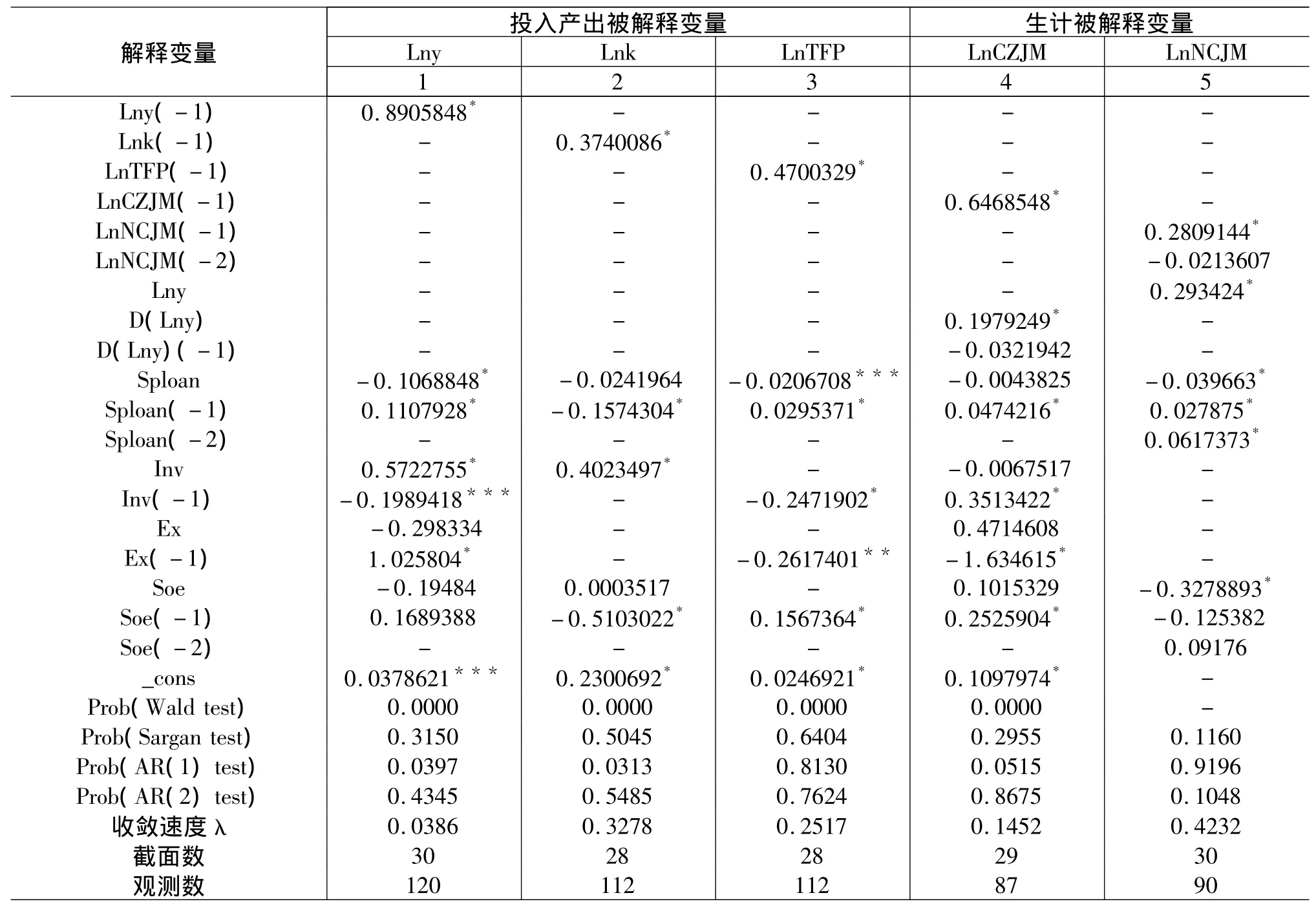

首先就经济增长模型(1)来看,与普通面板数据模型的结果基本一致,即期金融深化系数显著为负,但滞后一期金融深化系数显著为正;从动态调整的角度来看,金融深化水平提高1个单位,经济增长将加快0.3908个百分点,表明金融发展能够推动中国区域经济加快发展。投资对经济增长的作用显著为正,确认了投资推动型的经济增长特征。即期地方政府规模系数不显著,但滞后一期的系数显著为正。国有工业产值比重与经济增长的关系不显著。另外,我们发现中国区域经济增长(1990-2007)表现出了条件收敛的特征,其条件收敛的速度为3.86%;这与许多经验研究(1990-2002)的结论不一致,但与姚先国、张海峰(2008)的研究结论一致,他们的研究表明,在控制一些条件后,中国各省区的经济发展存在较快的条件收敛迹象。

就资本存量模型(2)来看,与普通面板数据模型的结果基本一致,金融深化系数显著为负,再次确认了金融发展会减缓资本积累速度,有利于经济增长方式转型。投资规模系数显著为正,很显然投资规模越大,资本积累的速度越快。地方政府规模及其交互项对资本积累的作用不显著。国有工业产值对资本积累的作用为负,表明民营经济有助于加快资本积累。另外,我们发现在控制投资规模、金融发展水平等变量后,中国区域资本积累呈现条件收敛的特征,并且收敛的速度很快,为32.78%。

就全要素生产率模型(3)来看,与普通面板数据模型中金融深化对生产率作用不明显不同的是,我们得到了与经验研究比较一致的结论。从动态调整的角度来看,金融深化水平提高1个单位,全要素生产率的增长速度将加快0.8866个百分点,这里的结果确认了金融发展有利于长期经济增长。投资规模和地方政府规模系数显著为负,国有工业产值比重系数显著为正。另外,我们发现在控制投资规模、金融发展水平、地方政府规模、国有工业产值比重等变量后,中国区域全要素生产率增长表现出了条件收敛的特征,收敛的速度为25.17%,这与赵伟、马瑞永(2005)的研究基本一致。

就两个生计指标模型(4、5)来看,考虑到普通面板数据模型估计得到的结果不是十分理想,同时结合收入消费模型方程形式设定的特点,我们在解释变量中加入了人均GDP变量,用以反映经济增长决定收入分配的理论特征。方程形式的设定参考了李文星、徐长生、艾春荣(2008)等人的研究,经过重新估计后,我们得到了比较理想的结果。结果表明,金融发展有助于加快城乡居民收入增长,并且金融发展的作用比较大,其中城镇居民可支配收入模型中,金融深化提高1个单位,城镇居民收入增长速度将提高4.3039个百分点;农村居民人均纯收入模型中,金融深化提高1个单位,农村居民人均纯收入增长速度将提高4.9949个百分点。也有研究表明,加强农业贷款对农民收入增长有显著正向作用,会缩小城乡收入差距(陈伟国、樊士德,2009)。另外,我们发现在控制人均GDP、金融发展水平等变量后,中国区域城乡居民收入增长都表现出了条件收敛的特征。

表1列出了上述5个模型的具体估计结果。

表1 以投入产出及生计指标为被解释变量的一阶差分GMM估计结果

四、最终结论

本文利用动态面板数据模型及GMM估计方法,对中国区域金融发展与经济增长的关系进行了实证检验,最终结论如下:

1.相比普通面板数据模型,利用动态面板数据模型得到的估计结果较为理想,与经验研究的结论一致,金融发展对于推动区域经济增长具有显著的正面作用。生计指标模型表明,金融发展有助于加快城乡居民收入增长。

2.对于金融发展与资本积累、全要素生产率等关系的实证研究表明,普通面板数据模型和动态面板数据模型的估计结果基本一致,但也存在一定的差别。本文发现,随着金融发展水平的提高,资本积累的速度会减缓,同时金融发展对全要素生产率提高有显著正面作用,这意味着金融发展有助于推动区域经济增长方式从粗放型要素投入向集约型技术水平提升转变。

3.结合要素积累、全要素生产率在中国地区差距中的贡献,以及金融发展与经济增长、资本积累、全要素生产率的关系,可以认为东中西部地区金融发展水平的差距可以部分解释中国地区差距的扩大。未来,努力提升中西部地区金融发展水平,将有助于中西部地区长期经济增长,加快中西部地区追赶东部地区的步伐,推动中西部地区跨越式发展。

4.中国区域经济增长表现出了条件收敛的特征,本文发现在控制一些变量后,区域经济增长、资本积累、全要素生产率增长等表现出了较快的条件收敛特征;经过重新设定方程形式后的估计结果也表明,中国区域城乡居民收入增长表现出了条件收敛的特征。

[1] 张军,金煜.中国的金融深化和生产率关系的再检测:1987 -2001[J].经济研究,2005,(11):34 -45.

[2] 彭国华.中国地区收入差距、全要素生产率及其收敛分析[J].经济研究,2005,(9):12 -22.

[3] 谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999,(10):53 -61.

[4] 赵振全,薛丰慧.金融发展对经济增长影响的实证分析[J].金融研究,2004,(8):94 -99.

[5] 王子明,周立.中国各地区金融发展与经济增长实证分析:1978 -2000[J].金融研究,2002,(10):1 -13.

[6] 沈坤荣.中国经济的转型与增长:1978-2008年的经验研究[M].南京:南京大学出版社,2008.

[7] 李敬.中国区域金融发展差异研究[M].北京:中国经济出版社,2008.

[8] Aziz,Jahangir& Duenwald,Christoph.Growth-Financial Intermediation Nexus in China[R].IMF Working Papers ,2002,(194):1 -16.

[9] 赵伟,马瑞永.中国经济增长收敛性的再认识[J].管理世界,2008,(11):1 -15.

猜你喜欢

决策(2022年7期)2022-08-04

石材(2020年7期)2020-08-24

产业经济评论(2019年4期)2019-09-10

模具制造(2019年4期)2019-06-24

中央民族大学学报(自然科学版)(2018年3期)2018-11-09

摄影之友(影像视觉)(2017年1期)2017-07-18

中国市场(2016年45期)2016-05-17

当代经济科学(2015年2期)2015-02-03

电力需求侧管理(2014年3期)2014-03-20

中国工程咨询(2014年1期)2014-02-16