石油化工行业万元产值综合能耗关系研究

2012-07-06 08:12郭杰

科技传播 2012年9期

郭 杰

中国石化洛阳石油化工工程公司,河南洛阳 471003

0 引言

随着经济的发展,全球化石能源日渐减少,节能成为各国人民共同关心的话题,能耗在企业日常效益考核指标中所占的比重越来越大。这促使人们对能耗关注度也日益提高,同时它与工业总产值、可变成本、利润等企业日常技术经济指标的关系也逐渐成为石油化工行业关注的热点。

所谓综合能耗(简称能耗),是指用能单位在统计报告期内实际消耗的各种能源实物量,按规定的计算方法和单位分别折算后的总和。

工业总产值是以货币表现的工业企业在报告期内生产的工业产品总量〔本文所称的工业总产值,按中石化股份公司发展计划部颁布的2005年不变价(以下简称2005年不变价)为基础进行计算〕。

万元产值综合能耗是指企业每万元工业总产值所消耗的能源量(吨标准煤)。

可变成本是指随产品产量及销售量增减而成正比例变化的各项成本费用,包括外购材料费(原材料和辅助材料)、外购燃料费、外购动力费和计件工资等。

利润是指收入减去总成本和营业税金及附加后的余额。

1 计算方法

1.1 综合能耗

E为综合能耗;

n为统计报告期内消耗的能源品种数;

ei为生产和服务活动中消耗的第i种项目自产自用的能耗实物量;

cj为生产和服务活动中消耗的第j种项目外购的能耗实物量;

ri,j为第i,j种能源的折算系数,按能量的当量值或能源等价值折算。

Q为与外界交换的有效能量折为标准煤的代数和。向统计对象输入的实物消耗量和有效热量计为正值,输出时计为负值。

根据GB/T 2589-2008《综合能耗计算通则》(以下简称《通则》)中规定,综合能耗的计算范围包括用能单位生产活动过程中实际消耗的各种能源。对项目而言,综合能耗是指统计报告期内,主要生产系统、辅助生产系统和附属生产系统综合能耗的总和。能源及能耗工质在用能单位内部储存、转换及分配供应(包括外销)中的损耗,也应计入综合能耗。

1.2 可变成本

VC为项目可变成本;

n为消耗的可变成本品种数;

pj为第j种可变成本价格。

本文所称的可变成本,仅指随产量变化的外购燃料及动力等。

1.3 利润

利润=收入-(外购原材料+外购辅助材料+外购燃料、动力+工资及福利费+折旧费+摊销费+修理费+财务费用+其他费用)-营业税金及附加

利润是一个企业经营的最终成果,利润增加,企业的经济效益变好;反之,则企业的经济效益变差,它是衡量一个企业经营效果的主要指标。

1.4 工业总产值

TIOV为工业总产值(万元);

si为项目第i种产品产量;

n为项目产品品种数;

pi为项目第i种产品的2005年不价。

按“工业生产”的原则,凡是企业在报告期生产的经检验合格的产品,不管是否在报告期内销售,计算工业总产值时都应包括在内。

1.5 万元产值综合能耗:

万无产值综合能耗用于同类企业间的横向对比及同一企业的纵向对比,对于增强企业节能意识,提高企业经济效益有着重要的意义。

2 能耗、可变成本、利润和万元产值之间的关系

2.1 能耗与可变成本之间的关系

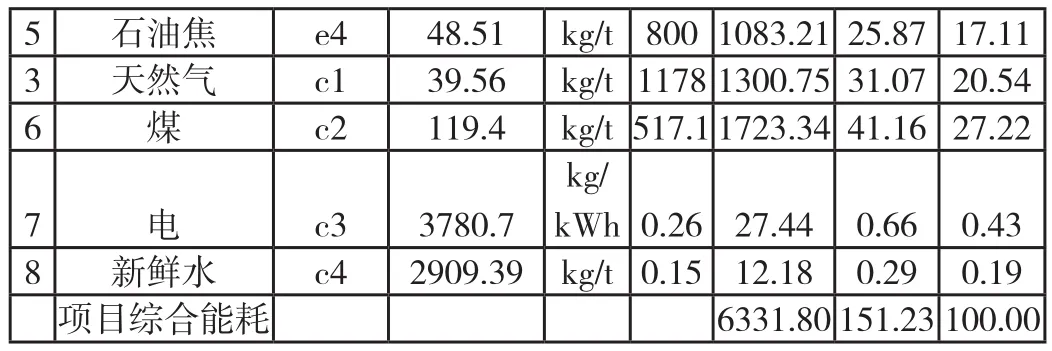

根据第二部分对各因素的表述,对某1500万吨/年炼油+100万吨/年乙烯炼化一体化企业的可变成本和能耗进行测算,如表1、表2所示:

表1 能耗计算表

表2 可变成本(仅包括外购燃料和动力)计算表

计算能耗的品种分为两部分:1)自产自用的品种ei,指该项目内部自产自用的工艺燃料气、燃料油、烧焦及石油焦等;2)项目范围外的品种cj,指来源为该项目范围外,且为本项目所消耗的外购天然气、煤、电和新鲜水等燃料及动力。

二者不同之处在于:

1)表现形式不同:能耗是指企业或装置在统计报告期内实际消耗的各种能源实物量,按规定的计算方法和单位分别折算后的总和,是一种实物量的表现。

可变成本是成本的一部分。成本是指人们要进行生产经营活动或达到一定的目的,就必须耗费一定的资源(人力、物力和财力),其所耗费资源的货币表现及其对象化称之为成本,是一种货币量的表现;

2)影响因素不同:能耗受该实物消耗量和其平均低位发热量有关,与价格无直接关系。需根据《通则》把各种实物消耗量按其平均低位发热量与一次能源(标准煤)的折算系数折算为标准煤量。

而可变成本既然是一种货币表现,就受该实物消耗的量和价格的双重影响,价格的高低直接影响到成本的高低。

2.2 能耗与万元产值的关系

某1200万吨炼厂(含聚丙烯装置)综合能耗计算如表3所示。根据2005年不变价测算的该含聚丙烯装置炼厂工业总产值为3691718万元/年,不含聚丙烯装置炼厂工业总产值为3666842万元/年。

表3 某1200万吨炼厂综合能耗计算表

从表3中可知:

1)含聚丙烯全厂能耗为75.42kg标油/吨原油(129.29万吨标煤),万元产值综合能耗为0.3502吨标煤;

2)不含聚丙烯全厂能耗为73.55 kg标油/吨原油(126.09万吨标煤),测算万元产值综合能耗为0.3439吨标煤。

本项目万元产值综合能耗从无聚丙烯装置时的0.3439吨标煤增加到有聚丙烯时的0.3502吨标煤,万元产值综合能耗增加。

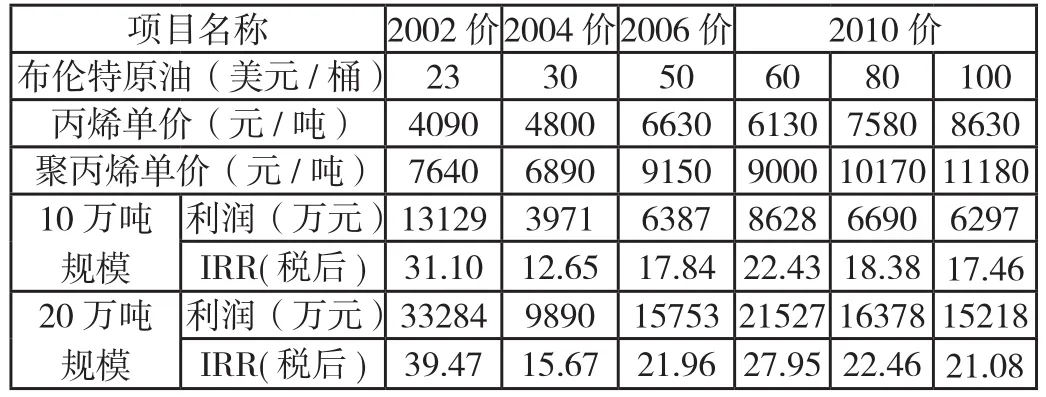

表4 不同规模聚丙烯装置在不同价格体系下经济效益测算

表4数据表明,10万吨和20万吨规模的聚丙烯装置在中石化颁布的各系列价格体系下,均有较好的经济效益。增加聚丙烯装置虽然使企业的万元产值综合能耗有所增加,但也为企业带来了一定的经济效益。

2.3 能耗和可变成本与利润的关系

能耗表示企业或装置的耗能水平,与利润无直接关系;而可变成本表示企业或装置为维持运营或生产与装置条件相适应的合格品而耗费的外购燃料动力的价值,与利润密切相关。

1)对于产出物种类相同的项目,能耗越高,成本越高,项目的经济效益越低。分析某项目能耗较高对项目经济效益的影响,可以从为两个方面来分析:(1) ei部分高于行业平均水平,项目自产的产品为项目所消耗,项目产品收率相对较低,项目经济效益降低;(2)cj部分高于行业平均水平,项目可变成本升高,直接影响到项目盈利水平;

2)对于产出物不同的项目能耗不具有可比性。能耗分为两个部分,产品的附加值也有高低之分。若每单位能耗而产生的产品附加值高于行业平均水平,则企业提高能耗,将使企业可变成本增加,同时企业利润也将得到提升,项目也将具有较高的盈利水平。

3 结论

1)综合能耗对于企业而言是各装置能耗按照一定的规则和方法换算为一次能源后的累加,装置越多,流程越长,综合能耗越高;

3)对产出物相同的企业其能耗与成本呈正相关,与利润和企业的经济效益呈负相关:能耗越高,成本越高,利润越低,企业的经济效益越低。产出物不同的两个或多个企业,其能耗不具有横向可比性。

猜你喜欢

昆钢科技(2022年4期)2022-12-30

当代水产(2021年8期)2021-11-04

昆钢科技(2021年6期)2021-03-09

今日农业(2020年22期)2020-12-14

今日农业(2020年14期)2020-08-14

小学科学(学生版)(2019年4期)2019-05-11

中国塑料(2016年10期)2016-06-27

中国资源综合利用(2016年6期)2016-01-22

中国塑料(2015年3期)2015-11-27

中国塑料(2015年6期)2015-11-13