基于跳跃-扩散期权实物定价模型的房地产泡沫测定*

2012-07-03 03:48:18徐华锋李玲玲胡素敏

河南城建学院学报 2012年2期

徐华锋,李玲玲,胡素敏

(1河南城建学院,河南平顶山467036;2南京航空航天大学经济与管理学院,江苏南京210016)

由于泡沫及泡沫破裂对金融市场和实体经济具有极大的冲击力和破坏作用,其严重影响宏观经济的健康发展,大大降低微观经济的效率,因此,资产投机理论和经济泡沫问题一直受决策层和经济学者的广泛关注.近几年来,随着房价快速上升,房地产市场的泡沫问题再度成为人们关注的焦点.关于房地产泡沫的定义有很多种,其中普遍接受的一种是把房地产泡沫在本质上视为一种价格运动现象,是由投机导致的资产价格脱离市场基础的持续上涨,具体包含两重含义:一是指资产脱离市场基础持续急剧上涨的过程或状态,二是指资产价格高于市场基础决定的合理价格部分.野口悠纪雄和中尾宏从房地产泡沫的这种定义出发采用基础价格法研究房地产泡沫,将房地产价格分为实际价格和基础价格,当实际价格高于基础价格时,则认为房地产泡沫存在.国内外许多学者都相继沿用了该种方法.在基础价格法中,确定特定房地产在特定时期的正常合理的纯收益及正常合理的折现率至关重要.对我国房地产泡沫进行估算时,一是上述两个要素很难确定,二是还存在一些特别的现实难题.

在过去的20多年中,将金融期权定价理论应用于实物投资的研究已改变了研究者对投资的建模方式.这种方式对房地产投资领域的研究也产生了巨大影响.由于房地产投资的高风险性、高不确定性与高不可逆性,使其很适用实物期权的方法加以研究.期权定价理论运用到房地产投资领域自20世纪80年代后期以来,研究增长相当迅速.目前它已成为房地产金融研究领域中的一个主流分支.这些正在迅速增长的应用性研究已巨大地改变了研究人员对房地产投资决策的建模,并日益成为这一领域内最富成果的研究范式之一.实物期权不仅考虑了项目投资的时间价值,而且也考虑了投资决策的灵活性以及新的信息所带来的价值,从而能够更完整地对投资项目的整体价值进行合理的评价.为此,本文应用服从跳跃-扩散期权实物定价模型对房地产的基础价格进行测定,并在此基础上厘定房地产泡沫的临界值,进而对房地产泡沫进行测定与判断.

1 房地产泡沫的测定与判断模型

1.1 跳跃-扩散期权实物定价模型

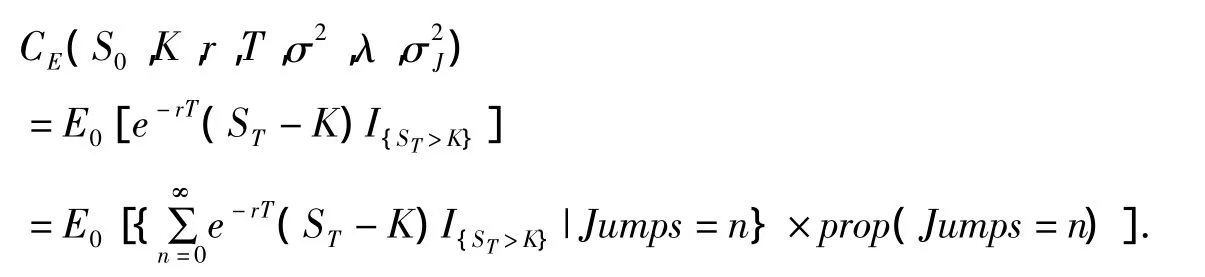

实物期权即实际投资机会,是指存在于实物资产中且具有期权性质的权利.如果考虑市场突发事件等重大市场信息的连续、非连续发生,那么此信息对资产价格的影响过程就可以拆分为连续部分和非连续部分两种影响过程,该标的资产价格St将是连续和非连续这两种叠加的变化过程,即满足微分方程:

式中:r表示无风险收益率;σ为收益率标准差;dzt为标准布朗运动;dqt是一个参数为λ的泊松过程;λ是指单位时间内发生跳跃的次数的平均值,是指市场出现突发事件等重大信息时所引起的资产价格的相对变化幅度

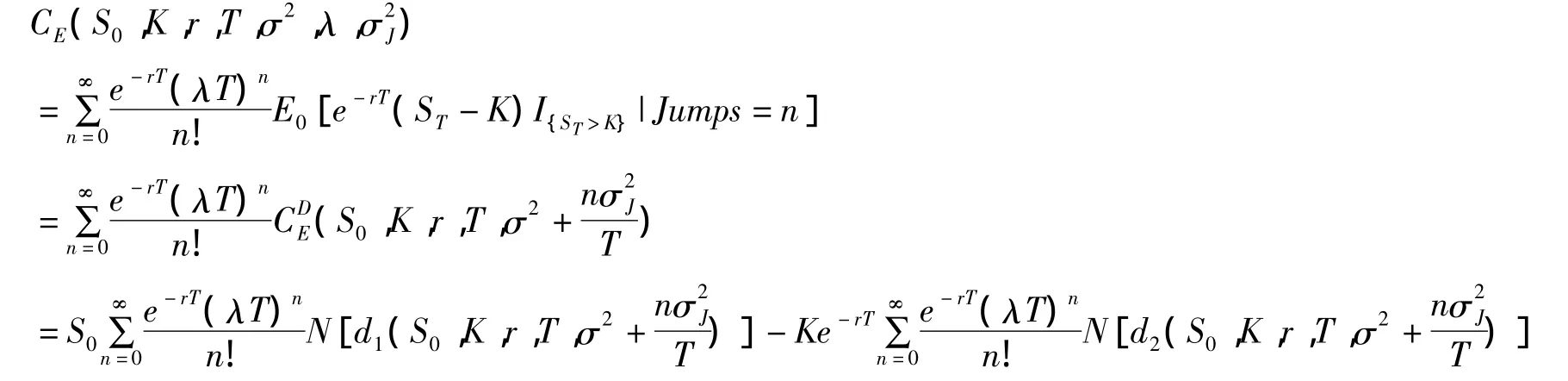

假设市场上存在与项目有关且在风险特性相同(或高度相关)的证券(或投资组合),即孪生证券,就可以复制一个与实物期权标的资产价格完全相关无套利头寸代替实物资产进行定价,由于房地产资产的价格变动在实际上是连续和非连续这两种叠加的变化过程,因此可以假设房地产资产的价格服从泊松跳跃的几何布朗运动,也就是说可以假定房地产资产价格服从跳跃-扩散过程,在这种情况下,期权的价值为:

由于房地产资产价格的跳跃变化过程服从泊松过程,因此有:

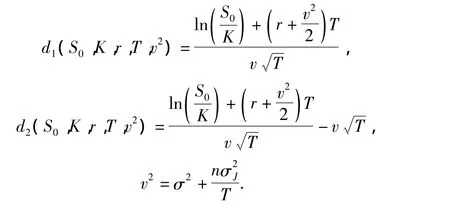

式中N(x)是标准正态分布变量的累计概率分布函数.

1.2 房地产基础价格的确定

具有灵活性的房地产投资项目的投资价值可以用折现净现金流和实物期权结合的方法计算:

投资收益=未来现金流入净现值+灵活性价值-灵活性成本

如果在投资者的适应性预期和市场中有大量的投资者进入房地产市场等假设条件下,根据投资者的无风险偏好及风险中性定理,项目的投资收益等于零.投资者如果根据当前的信息做决策,未来的现金流入净现值为零,则上式计算出来的灵活性价值等于灵活性成本,即期权交易费用加上签订合约的机会成本.在投资者的风险中性和无套利定价理论下,期权签订时的交易费用为零,则灵活性价值就等于签订期权合约的机会成本.本文采用跳跃-扩散实物期权定价模型来确定房地产的灵活性价值,期权价值.利用跳跃-扩散实物期权定价模型计算出项目到期时期权的执行价格Kt,房地产的基础价格用Lp0=Kt×CPIt来估计,从而由房地产实际价格Lp可以计算房地产价格的泡沫度:

1.3 房地产泡沫的临界值及泡沫判断准则

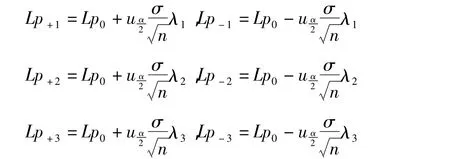

泡沫是某种价格水平相当于经济基础条件决定的基础价格(一般均衡稳态价格)的非平稳性偏移.房地产泡沫有广义与狭义之分,广义房地产泡沫是指房地产实际价格偏离其基础价格的部分,狭义房地产泡沫是特指因投机预期产生偏离其基础价格的部分.非投机预期产生的正常偏离部分为亚泡沫,投机预期产生的异常偏离部分为泡沫.根据泡沫出现、膨胀、破灭量变到质变的规律,来确定房地产泡沫产生、放大、破灭的临界值,分别用 Lp+1、Lp+2、Lp+3表示正泡沫的这三个临界值,用 Lp-1、Lp-2、Lp-3表示负泡沫的这三个临界值,假设住宅用房价格总体服从正态分布,当σ已知时,则有

式中:λ1、λ2、λ3为泡沫膨胀乘数,分别为为房地产市场风险因子,由房地产资产定价模型确定;n表示样本数;σ表示样本方差;α为置信水平表示对应置信水平下标准正态分布的统计量.

当σ未知时,可以用t分布代替正态分布.

有了房地产泡沫的临界值,房地产泡沫由以下准则判断.

当 Lp-1≤Lp≤Lp+1、Lp≠Lp0时,为房地产亚泡沫,当 Lp+1≤Lp≤Lp+2或者 Lp-2≤Lp≤Lp-1时,为房地产泡沫产生阶段,当Lp+2≤Lp≤Lp+3或者 Lp-3≤Lp≤Lp-2时,为房地产泡沫膨胀阶段,当 Lp>Lp+3或者Lp<Lp3时,房地产泡沫破灭.

2 北京市住宅用房价格泡沫实例分析

2.1 基础价格的测定

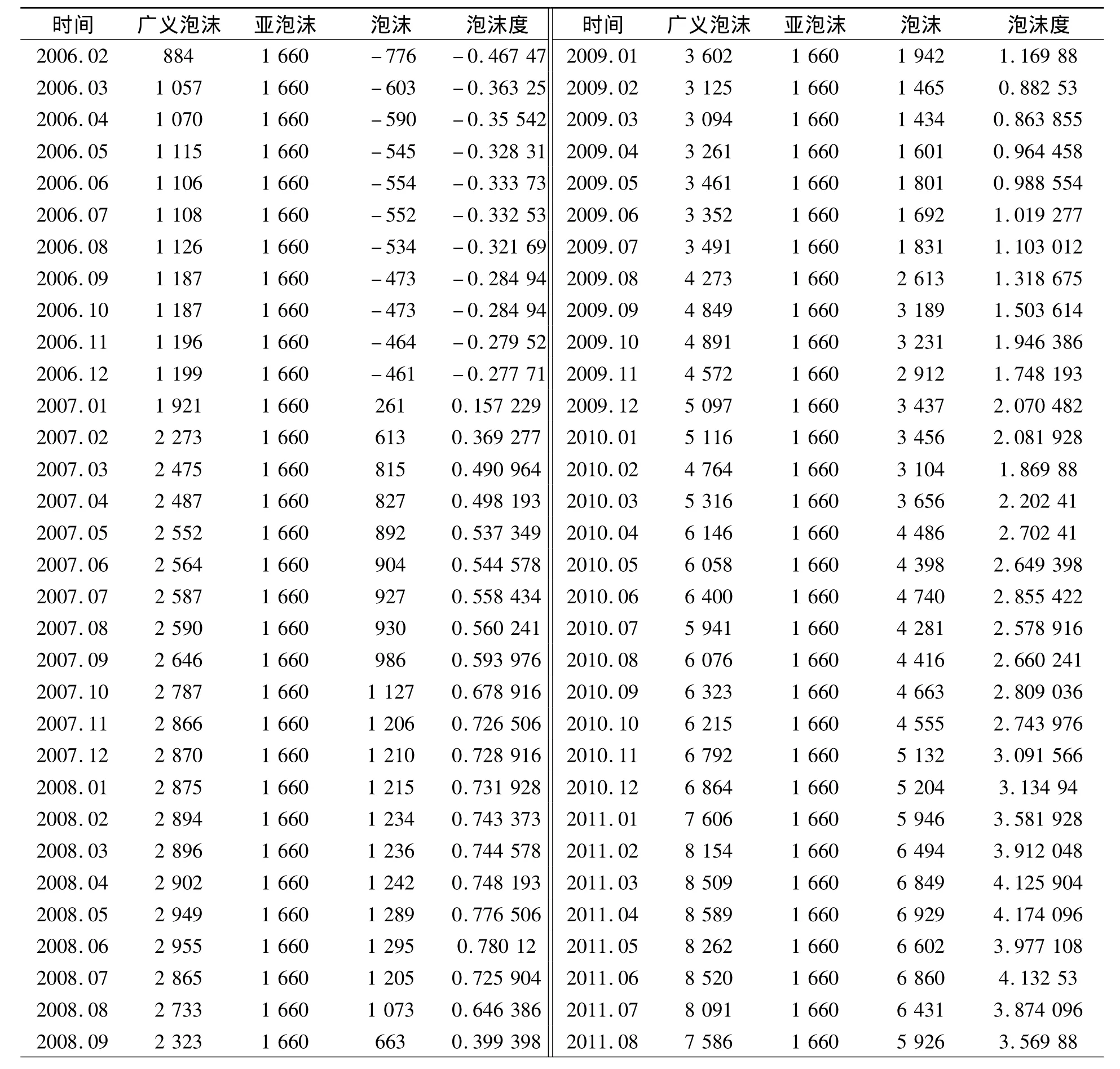

本文采用的样本来自北京搜房网(http://esf.soufun.com/),样本期间选为2006年1月至2011年11月北京地区的平均成交价(数据见表1).

计算期权到期执行价格的基期设定为2006年的1月,无风险利率取2006年第二季度末的三个月期某地金融票据利率并转换为连续复利后的季度利率,转化后的利率为1.3%,时间T以2006年1月记为1,以后每月递增一单位;单位跳跃次数为签订合约的机会成本为400元(按两个工作日的人均收入计算),房价的波动率,式中μt表示住宅平均价格的对数收益率为μt的平均值,经计算住宅用房的波动率为0.131 25.

在此以2006年1月为第一期,让跳扩散过程下的实物期权价格等于签订该项目合约的机会成本,倒推出2006年2月至2011年11月的期权执行价格,同时将该期权执行价格乘以2006年为基期的综合消费物价指数,在基础价格的基础上计算出北京地区住宅用房的实际价格偏移率,基础价格、实际价格及偏移率的详细计算结果如表1所示.

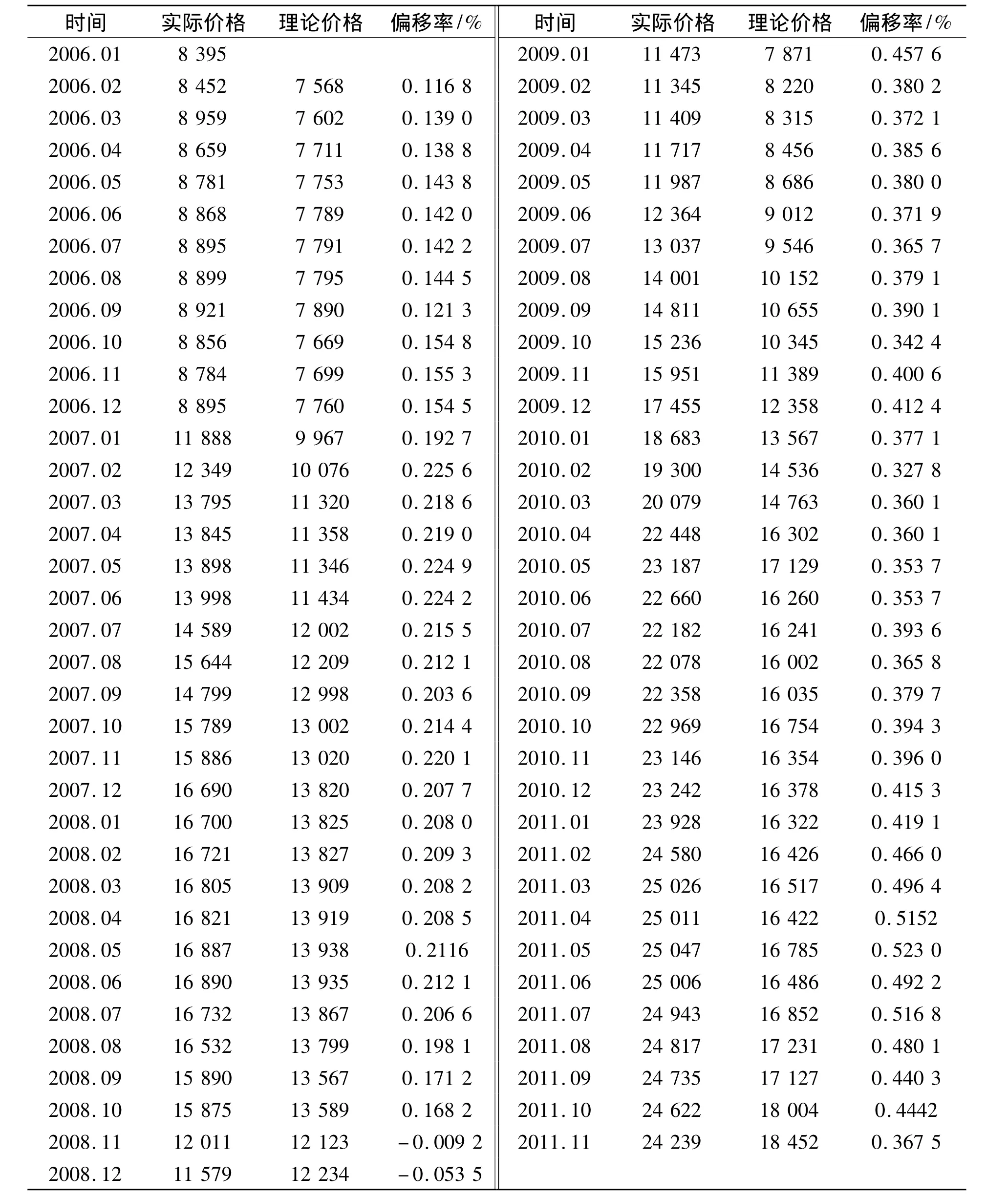

表1 北京市住宅用房实际价格、基础价格及价格偏移率元/m2

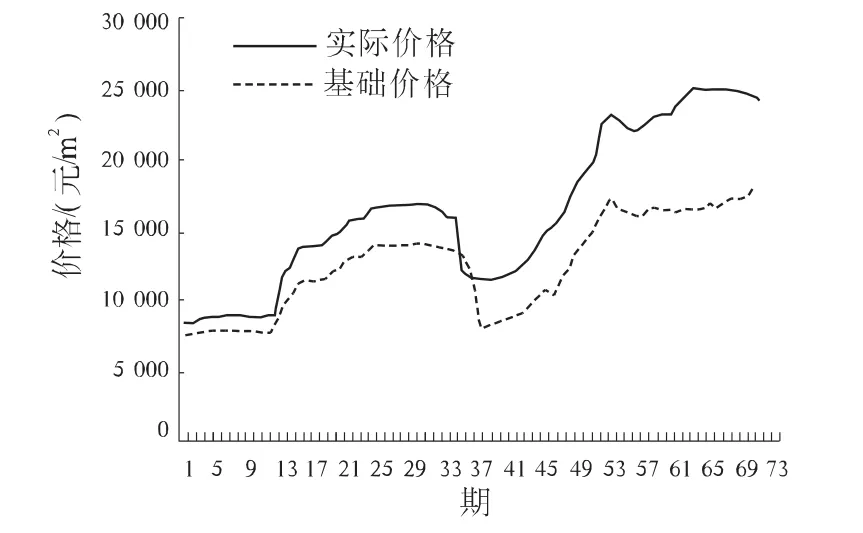

将基础价格和实际价格绘制在图上,即2006年1月用1表示,以后每月按顺序递增1个单位,可得到图1的结果.从北京市住宅用房实际价格的时间路径来看,自2006年1月开始,住宅用房价格虽有波动,但总体上趋于逐渐上涨.在2006年1月至2011年11月期间,北京市住宅用房价格涨幅达到188.7%,平均每月价格上涨2.65%.

图1 北京市住宅用房实际价格与基础价格对照

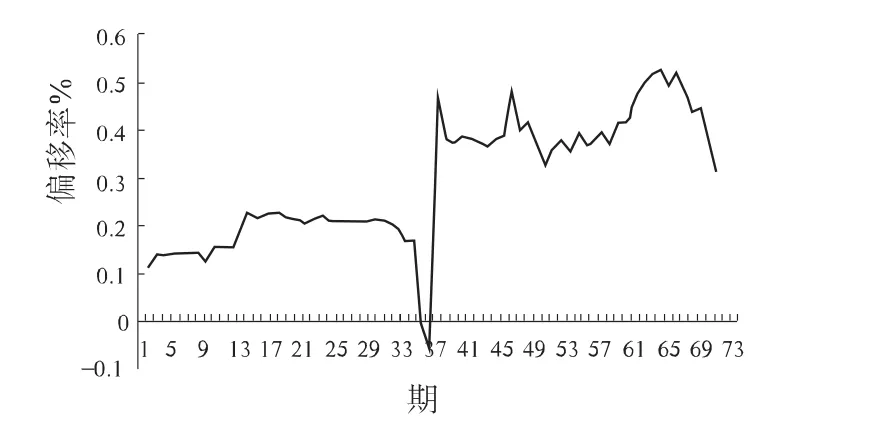

图2 实际价格对基础价格的偏移率

从图1的基础价格的时间路径来看,随着土地成本、资金使用成本、劳动力成本的上升以及伴随着人们生活水平的提高,对住宅用房质量、环境、套型设计等各方面要求的提高,北京地区住宅用房的基础价格也呈现逐渐上涨的趋势,在2006年1月至2011年11月期间,北京地区住宅用房的基础价格涨幅达到143.8%,平均每月价格上涨2.05%.图2显示了价格偏移率的动态时间路径,可以看出,2006年1月至2011年11月北京地区住宅用房实际价格总体上明显高于基础价格.2008年,由于受美国次贷危机及金融危机的影响,偏离程度开始回落.

2.2 价格偏移率的平稳性检验

判断北京市住宅用房市场是否出现价格泡沫,必须对价格偏移率进行平稳性检验.本文采用ADF检验法对价格偏移率进行平稳性检验,同时根据AIC信息准则选取ADF检验的滞后项,ADF检验结果如表2所示.

表2 价格偏移率的平稳性检验结果

由表2可以看出,价格偏移率水平值是非平稳的,而一阶差分后平稳,即价格偏移率是I(1)序列.这说明北京市住宅用房价格对其基础价格的偏移率并不遵循随机游走过程,这种偏离是实质性的非平稳偏离,意味着北京市住宅用房价格泡沫可能已经出现.

2.3 北京市房地产泡沫测量及分析

由于北京市住宅用房价格总体服从正态分布,但方差未知,因此用样本方差代替(2006年02月到2011年11月,样本标准差 s=11203.4),并使用 t分布 (α =0.01,tα2=2.75),根据CAPM,运用2006年02月到2011年11月的上证指数和上证地产指数进行回归,得到中国房地产风险因子β=1.2354,由于有正负泡沫,相应的六个上下临界值分别为:

首先,根据表1的数据,应用泡沫和泡沫度测定公式,得到房地产市场泡沫和泡沫度,见表3.

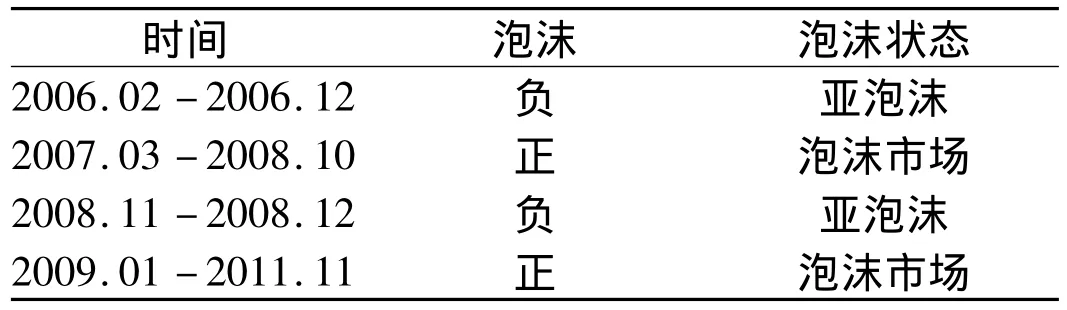

从表3发现在2006年2月到2006年12月北京市房地产市场基本存在亚泡沫,说明在这段时期北京市房地产市场价格只存在非投机预期所产生的正常的偏离部分;直到2007年1月开始,北京市房地产市场才真正出现泡沫市场.总体来说,自2007年1月开始,北京市房地产泡沫呈现持续特征,说明北京房地产市场自此即已步入泡沫经济时代,直至2008年第四季度受金融危机影响后开始有所减缓.从2009年开始再次呈现持续特征.

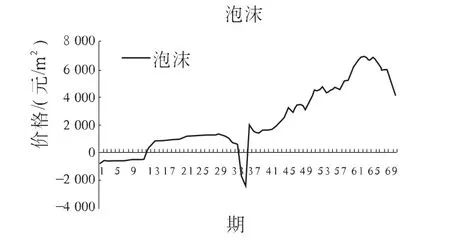

图3 北京市住宅用房价格泡沫

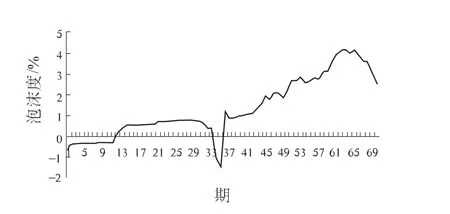

图4 北京市住宅用房价格泡沫度

从图3和图4中看到在2007年之前,北京市住宅用房价格基本不存在泡沫成分,但2007年1月开始至2008年10月价格泡沫和泡沫度始终保持高位运行,存在相对比较严重的泡沫现象,直到2008年11月才有所减缓,从2009年01月到2011年11月价格泡沫和泡沫度又始终保持高位运行.

其次,根据判断规则,利用表2的数据,判断泡沫所处的状态,结果见表4.

表3 北京房地产市场泡沫和泡沫度

续表3

表4 房地产泡沫判断分析结果

在2006年1月至2006年12月北京房地产市场只存在亚泡沫,直到2007年1月北京房地产市场才真正出现泡沫市场。总体来说,自2007年开始,泡沫呈现持续性,说明北京市房地产市场即已步入泡沫经济时代,直至2008年第四季度有所减缓,但从2009年开始至今一直处于泡沫状态,虽然国家不断出台新的政策,但影响甚微.

3 结束语

由于我国土地市场发育比较缓慢,各种应用数据比较缺乏,土地本身的异质性导致的价格差异较大,因此我国学者对房地产泡沫的测度问题进行研究时,大多是进行描述性的研究,定量研究和实证研究较少.实物期权定价模型在房地产基础价格的估计中可以挖掘房地产的各种价值,本文根据北京市房地产发展状况,应用服从跳跃-扩散期权实物定价模型对北京房地产基础价格进行测定,并在此基础上厘定北京房地产泡沫的临界值,进而对北京房地产泡沫进行测定与判断,为房地产经济宏观调控提供参考.

[1]项盛辉,何芳.实物期权方法在房地产开发中的应用——用B-S模型计算等待期权的价值[J].建筑管理现代化,2002(3):43-46.

[2]何德忠,何卫,张爱莉.房地产投资决策的实物期权方法[J].建筑经济,2004(l):76-77.

[3]柯庆耀,陈燕武.澳门房地产发展研究[M].北京:社会科学文献出版社,2009.

[4]Sornette D.Why Stock Markets Crash:Critical Events in Complex Financial Systems[M].Princeton:Princeton University Press,2003.

[5]Johansen A.Sornette D.Bubbles and anti-bubbles in Latin-American,Asian and western stock markets:An empirical study,Internat.J.Theor.Appl.Finance,2001(4):853 -920.

[6]Hill R A,Bentley R A,Dunbar R.Network scaling reveals consistent fractal pattern in hierarchical mammalian societies,Biol.Lett,2008(4):748 - 751.

猜你喜欢

中学生数理化·中考版(2022年10期)2022-11-10 09:37:34

中国外汇(2019年15期)2019-10-14 01:00:44

建材发展导向(2019年10期)2019-08-24 06:25:16

中国外汇(2019年23期)2019-05-25 07:06:32

作文小学中年级(2018年10期)2018-10-29 02:06:50

电子制作(2018年1期)2018-04-04 01:48:26

水利规划与设计(2017年8期)2017-12-20 08:24:13

中国建筑金属结构(2017年7期)2017-09-07 10:27:10

能源(2016年2期)2016-12-01 05:10:43

湖南农业(2016年3期)2016-06-05 09:37:36