企业产权、财务重述与审计师变更*——来自我国上市公司的经验证据

2012-06-29 02:14:50张卓然

财经研究 2012年5期

张 敏,张卓然,张 雯

(中国人民大学 商学院,北京100872)

一、引 言

上市公司的财务重述行为在全球范围内广泛存在,而在我国这样的新兴市场国家则更为普遍。近年来,我国有年报重述行为的上市公司比例超过了15%,其中不乏大幅调整年报会计指标的财务重述(魏志华等,2009)。财务重述表明,之前的财务报告是低质量与不可信的,它会带来严重的经济后果,如导致公司的股价下滑,给投资者带来损失(Wu,2002)等。由此引出一个值得探讨的话题:既然经过审计的报表出现了明显的差错,审计师是否会因此而被更换?

从现有文献来看,尚无文献对这一重要问题进行探讨。而对这一问题进行研究可以为我们考察我国上市公司和审计师之间是否存在“审计合谋”提供独特的视角。“审计合谋”是现实中极为普遍的一种现象,它的存在会降低审计监督的效果,进而损害整个资本市场的效率。但是,由于审计合谋的隐蔽性,学术界很难采用合适的方法对其进行检验。而财务报表重述后审计师是否被变更则为我们研究这一问题提供了很好的条件。如果审计师未能发现财务报表的重大差错,表明他们提供了低质量的审计服务,违背了与企业之间的审计契约,应该被解聘。因此,如果企业在发生财务重述后,审计师发生了变更,则表明审计师为此承担了责任;反之,如果审计师未发生变更,我们有理由相信审计师与企业之间可能存在“合谋”。此外,现有大量文献的研究结果表明,由于产权的差异,国有企业与非国有企业在审计特征方面具有重要差异。国有企业对高质量审计的需求要弱于非国有企业(Wang等,2008),从而更容易获得非标准审计意见(肖作平,2006)。因此,我们区分国有和非国有企业进行研究。

运用我国上市公司数据,本文区分国有企业和非国有企业,研究了上市公司的财务重述行为对审计师变更的影响。研究结果表明,对国有企业来说,重述公司的审计师发生变更的概率较低,但如果它们上期被出具了标准无保留意见,审计师变更的概率会上升;在非国有企业中,未发现财务重述与审计师变更之间存在显著相关关系,但如果上期被出具了标准无保留意见,审计师变更的概率也会上升。进一步的研究证据表明,对国有企业来说,财务重述与审计师变更类型之间无显著关系,在非国有企业,有微弱的证据表明,财务重述公司更容易将事务所变更为小所,如果上期被出具了标准无保留意见,这种倾向更明显。本文的研究结果表明,上市公司和审计师之间存在“审计合谋”,这一问题在国有企业中更为严重。这一结论意味着,在我国的国有企业会与审计师进行合谋,从而降低独立审计的监督效果,这是导致我国审计监督机制失效的主要原因之一。

二、文献回顾

审计师变更是审计市场中的一种重要行为。现有文献从不同角度研究了审计师变更的原因。有文献发现,如果公司上期被出具了“非标”审计意见,审计师被更换的可能性较大(吴联生等,2005)。也有文献发现,公司上期的会计信息质量也是影响审计师变更的重要因素。例如,DeFond等(1998)发现,公司上期的会计信息越稳健,审计师越容易被更换,而且前任审计师的稳健主义对后任审计师具有显著影响。

此外,公司的股权结构也是影响审计师变更的重要因素。张文杰等(2006)发现,第一大股东的持股比例越高,审计师越容易变更。上一年度“不清洁”审计意见的严厉程度越高,审计师被更换的概率也越大。王艳艳等(2009)发现,控股股东持股规模对审计师变更类型具有显著影响。

还有不少文献从其他角度研究了导致审计师变更的原因。例如,Anderson等(1993)研究了公司发生并购时的审计师变更行为,发现并购双方的业务活动差异性越大,越容易发生审计师变更。Firth(1999)发现,并购类型与行业对审计师变更具有显著影响。Johnson等(1990)发现,审计客户的财务、投资和运营等状况对审计师变更具有重要影响。

关于审计师变更的经济后果,现有文献并没有得到一致的结论。有的文献发现它会带来盈余管理程度的上升和审计意见的改善(李爽等,2004),但也有不少文献发现审计师变更并未对盈余管理和审计意见等方面产生显著影响(吴联生等,2005)。

虽然现有文献也研究了财务重述与审计之间的关系问题,但它们普遍都是考察审计师是否发现并纠正了公司的财务重述行为。例如,Stanley等(2007)发现,审计任期与重述的可能性之间存在负相关关系。王霞等(2005)的研究结论为:审计师并未能发现并纠正公司的财务重述行为。

从上述文献回顾可以看出,现有文献从不同角度研究了审计师变更的影响因素,以及审计师在发现和纠正公司财务重述行为方面的作用,但它们普遍都没有研究财务重述是否会导致审计师变更这一重要问题。因此,本文的研究将有助于拓展财务重述与审计师变更方面的文献。

三、研究假设与检验模型

(一)研究假设

在发生财务重述后企业是否会变更审计师,可能取决于如下两个因素:其一是企业的融资等动机。根据信号传递理论,如果企业具有融资等动机,就会通过聘任高质量的审计师向市场传递积极的信号。因此,如果企业发生了财务重述而审计师未能发现,企业可能会将其更换。其二是如果不变更审计师,企业将面临风险和市场压力。企业在发生财务重述后如果不变更事务所,很有可能因为与事务所的“合谋”而面临诉讼或处罚风险。同时,它也可能面临来自市场的压力。例如,投资者可能会用脚投票,从而造成企业的股价下跌。

我们认为,国有企业和非国有企业在上述两方面的差异,可能会导致它们的财务重述与审计师变更之间的关系呈现较大差异。我们首先分析国有企业的情况。从企业的动机角度看,由于产权优势,国有企业会受到政府、证券监管与交易等部门的特殊照顾,所以,它们向市场传递良好信号的动机较弱,因而没有聘任高质量审计师的动机(Wang等,2008)。这样,即便发生财务重述,国有企业也没有动机变更审计师。从企业面临的风险和市场压力角度看,由于政府的支持,在发生财务重述后,如果不变更审计师,国有企业将面临较低的诉讼、处罚风险和市场压力(Wang等,2008)。因此,在发生财务重述后,国有企业也没有变更审计师的压力。

进一步地,我们认为在国有企业中财务重述公司变更审计师的概率可能会低于非财务重述公司。理由在于:管理者有强烈的动机与审计师“合谋”(Wang等,2008),从而可以更方便地通过盈余管理获取私利,而国有企业过长的委托代理链条和过大的监管成本为这种“合谋”的实现提供了条件。财务重述是盈余管理的明显表征,因此,财务重述的概率越高,表明管理者越有动机通过盈余管理获取私利,也越倾向于与审计师“合谋”,而越不愿意变更目前的审计师。据此可以推测,财务重述公司的审计师变更概率可能要低于非重述公司。

非国有企业的情况则可能正好相反。从企业的动机角度看,由于非国有企业在许多方面受到歧视和限制,例如信贷方面的歧视、经营范围方面的限制等,所以,如果要在证券市场上融资、得到投资者的认可,它们就必须向市场传递良好的信号。因此,它们有较强的动机聘任高质量的审计师。当发生财务重述后,它们有更强的动机向市场传递重塑信誉的信号。从企业面临的风险和市场压力角度看,非国有企业属于市场化主体,发生财务重述后如果不变更审计师,很可能面临投资者的诉讼和监管机构的处罚。因此,我们可以预期,在发生财务重述后,非国有企业变更审计师的概率较高。根据上述分析,我们提出假设1。

假设1:对国有企业来说,重述公司审计师发生变更的概率较低;对非国有企业来说,重述公司审计师发生变更的概率较高。

从时间上看,财务重述总是发生在审计报告公布日之后。一家企业如果之前被出具了“非标”审计意见,之后又发生了财务重述,表明审计师发挥了一定的作用,投资者是可以理解的。但是,若企业之前被出具了标准意见,之后又发生了财务重述,表明审计师未能发挥监督作用,投资者可能会反应激烈而向企业施加影响,迫使其变更审计师。当然,这种影响在国有企业中可能要弱于非国有企业,因为国有企业有政府的支持,市场压力相对较弱。据此,我们提出假设2。

假设2:如果重述公司上期被出具标准无保留意见,审计师发生变更的概率会上升,这种影响在国有企业中要弱于非国有企业。

我们进一步考察发生审计师变更的企业,财务重述对审计师变更类型的影响。现有大量研究结果表明,大所比小所提供了更高质量的审计服务,治理作用也更好(于鹏,2007)。发生财务重述而审计师为大所的企业有强烈的动机将事务所由大所变更为小所,从而可更方便地进行盈余管理,或获得更好的审计意见(李爽等,2004)。与前面的分析类似,如果上期被出具了标准无保留意见,公司将面临投资者的压力,因而财务重述公司将大所变更为小所的概率会下降。据此,我们提出假设3。

假设3:由大所审计的重述公司倾向于将事务所由大所变更为小所;如果上期被出具了标准无保留意见,重述公司将事务所由大所变更为小所的概率会下降。

(二)检验模型

为了验证假设1,我们借鉴现有文献的做法,并结合我国上市公司的实际情况,构建如下的Logistic回归模型:

其中,AS表示审计师是否变更,如果审计师发生变更,则AS为1,否则AS为0。FR表示是否发生财务重述,如果发生了财务重述,则FR为1,否则FR为0。FS表示企业产权类型,当FS=1时企业为国有企业,当FS=0时企业为非国有企业。

在模型中我们还控制了其他一些影响因素:SIZE表示公司规模,等于资产总额的自然对数。LEV表示公司财务杠杆,等于负债总额除以资产总额。AO表示审计意见,AO为1表示审计师出具了标准无保留意见,AO为0表示审计师出具了非标准意见。ROE表示净资产收益率,等于净利润与股东权益的百分比。TOP1表示企业第一大股东持股比例。GROWTH表示企业主营业务收入增长率,以衡量企业的成长性。

为了验证假设2,我们在模型(1)的基础上增加了FR与AO的交叉项FR×AO,构建Logistic回归模型。

为了验证假设3,我们借鉴现有文献的做法,并结合我国上市公司的实际情况,构建Logistic回归模型(3)和模型(4):

其中,AST表示审计师变更类型,如果企业聘用的会计师事务所由小所变更为大所,则AST为1,否则AST为0。我们将大所界定为“四大”和国内“十大”。关于“十大”的界定来源于中国注册会计师协会公布的事务所排名。由于该排名缺少2002年前的数据,我们将2002年前的排名都用2002年的数据来替代。根据假设3,我们预期它的回归系数显著为负。控制变量与前文一致。

在模型(3)的基础上,我们增加了FR与AO的交叉项FR×AO,从而得到如下模型:

四、样本与描述性统计

本文以1998-2009年沪深两市A股上市公司为研究样本。我们通过Wind资讯金融系统手工检索并整理了1998年1月1日至2009年12月31日之间发布的年报补充或更正公告,并将这些发布公告的上市公司作为年报重述公司样本。在剔除金融类和数据缺失的上市公司后,本文共获得14 630个研究样本。本文的财务数据来自CCER数据库。为了消除异常值的影响,我们对连续变量进行了Winsorize处理。

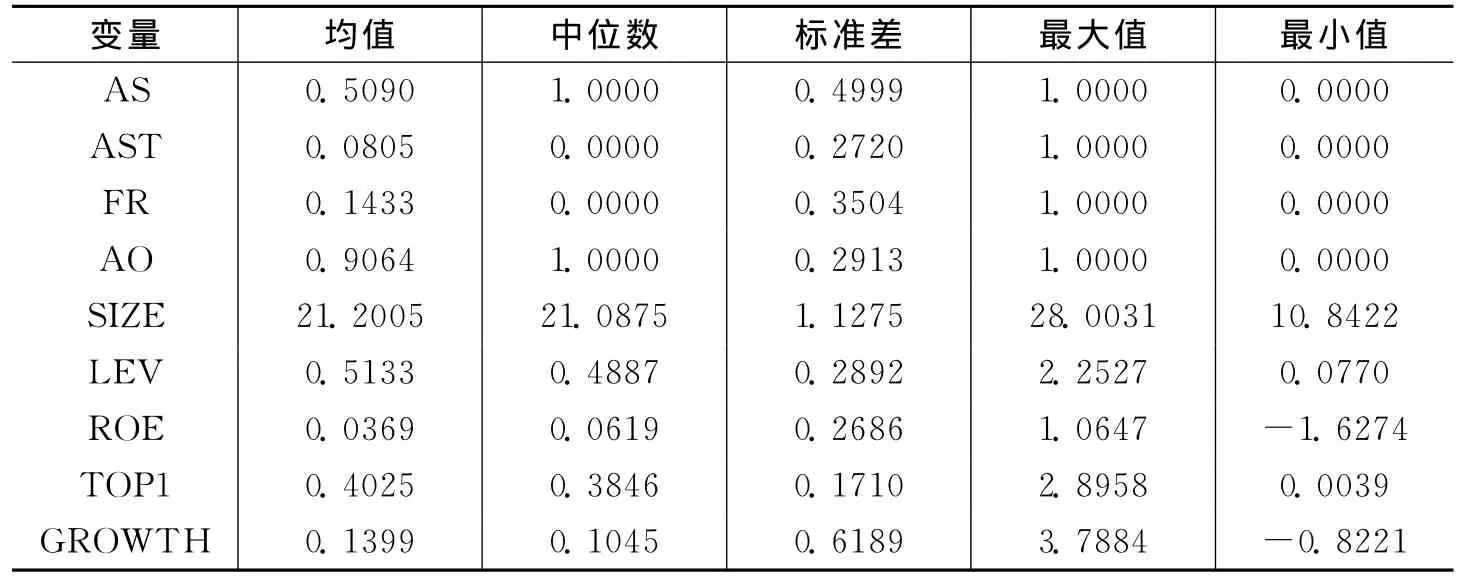

表1报告了变量的描述性统计。审计师变更变量(AS)的均值为0.5090,表明有一半的样本公司更换了审计师,变更比例较高。审计师变更类型变量(AST)的均值为0.0805,表明事务所由小所变更为大所的比例较低。财务重述变量(FR)的均值为0.1433,表明有14.33%的样本发生了财务重述,处于一个较高的水平。审计意见变量(AO)的均值为0.9064,说明大部分企业所获得的审计意见为标准无保留意见。公司规模(SIZE)的均值为21.2005;财务杠杆(LEV)的均值为0.5133,公司净资产收益率(ROE)的均值为0.0369,表明样本公司的财务状况较好;公司第一大股东持股比例(TOP1)的均值为0.4025;主营业务收入增长率(GROWTH)的均值为0.1399,最大值和最小值分别为3.7884和-0.8221,差异较大。

表1 变量的描述统计

五、检验结果

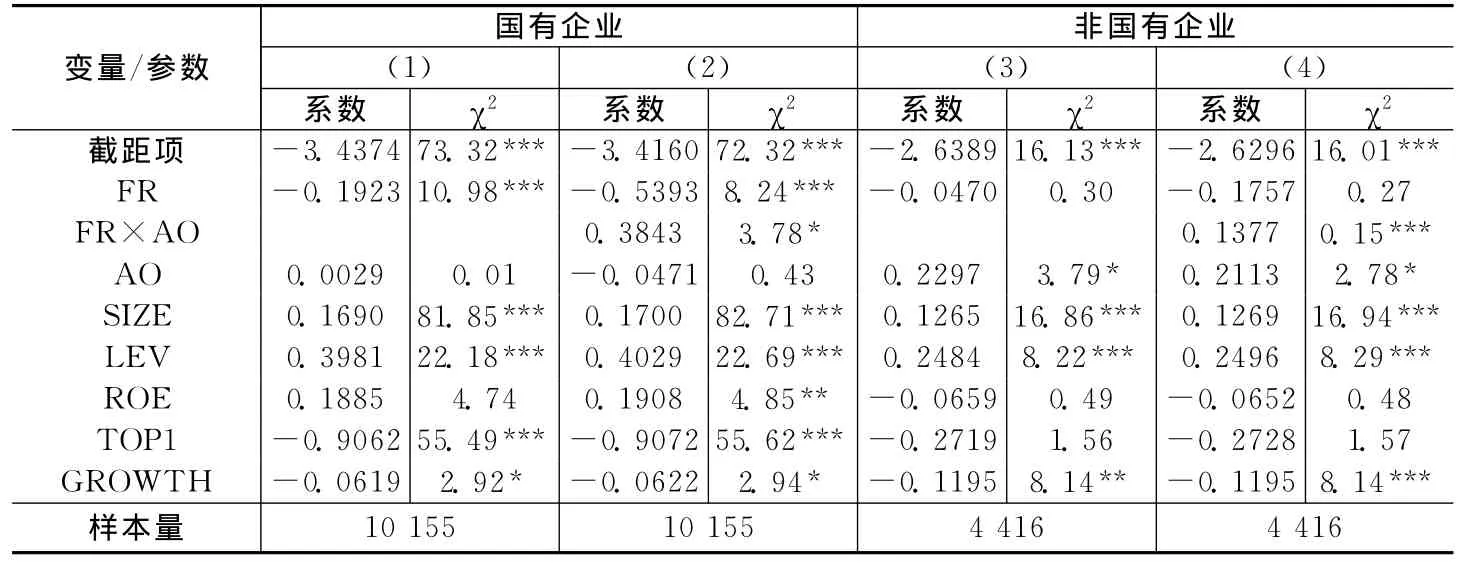

表2报告了模型(1)和模型(2)的回归结果。从国有企业样本来看,当模型中不考虑交叉项FR×AO时,FR的估计系数显著为负,表明国有企业中发生财务重述的公司更换审计师的概率要低于未发生重述的公司。这意味着发生财务重述的公司更倾向于保留目前的事务所。其原因在于国有企业和审计师之间存在一定程度的“审计合谋”,企业得到了更清洁的审计意见,所以它们不倾向于更换这些事务所。按照正常的逻辑,审计质量越低的审计师越容易被更换,而在国有企业中却正好相反。在模型中加入交叉项FR×AO后,FR的估计系数依然显著为负,FR×AO的估计系数显著为正,说明如果企业上期被出具了标准无保留意见,接着又发生了财务重述行为,审计师被变更的概率会上升。其原因可能在于投资者无法容忍审计师明显的失职行为而对上市公司施加压力,迫使它们更换审计师。上述结果支持了假设1和假设2。

从控制变量的回归结果看,公司规模(SIZE)的估计系数显著为正,说明规模越大的公司越容易变更审计师。财务杠杆(LEV)的估计系数显著为正,表明财务杠杆越高的公司越容易变更审计师。同时,公司第一大股东持股比例(TOP1)的估计系数显著为负,说明公司第一大股东持股比例越大,公司越不容易变更审计师。主营业务收入增长率(GROWTH)的估计系数显著为负,说明主营业务收入增长率越高的企业越不容易变更审计师。

从非国有企业样本看,在不考虑交叉项FR×AO时,FR的估计系数并不显著,表明对于非国有企业来说,财务重述对审计师变更没有显著影响,可能的原因在于非国有企业中审计合谋现象虽然存在,但程度要弱于国有企业。在模型中加入交叉项FR×AO后,FR×AO的估计系数显著为正,这一点与国有企业一致,表明如果企业上期被出具了标准无保留意见,接着又发生了财务重述行为,审计师被变更的概率会上升。其原因在于投资者无法容忍审计师明显的失职行为,而对上市公司施加压力,迫使它们更换审计师。这进一步支持了假设1和假设2。从控制变量的回归结果来看,公司规模(SIZE)和财务杠杆(LEV)的估计系数仍显著为正。审计意见(AO)的估计系数在10%水平上显著为正,表明在出具标准无保留意见时,不变更审计师的可能性降低。

表2 财务重述与审计师变更关系的回归结果

表3报告了模型(3)和模型(4)的回归结果。回归结果显示,国有企业FR和FR×AO的回归系数都不显著,表明在变更事务所的国有企业中,财务重述对审计师变更类型没有显著影响。这与假设3不一致。其可能的原因在于,对国有企业来说,它们对大所和小所都具有较强的控制力,因而在审计师类型的选择方面没有偏好。

对非国有企业来说,在不考虑交叉项FR×AO时,发生财务重述(FR)的估计系数在10%的水平上显著为负,说明如果非国有企业发生了审计师变更,不倾向于由小所变更为大所,这与假设3一致。有趣的是,在模型中加入交叉项FR×AO时,交叉项FR×AO的估计系数显著为负。这表明如果上市公司上期被出具了标准无保留意见,之后又发生财务重述,则更不倾向于由小所变更为大所。这与假设3不一致。可能的原因在于,对于发生财务重述的公司来说,市场压力没有发挥作用。不过总体来看,FR和FR×AO的显著性水平都较低。因此,发生审计师变更的公司财务重述行为对审计师变更类型的影响是较微弱的。

表3 财务重述与审计师变更类型关系的回归结果

此外,为了确保本文研究结论的可靠性,我们从如下几个方面进行了稳健性检验:首先,我们剔除资不抵债和处于亏损状态的样本公司(这些公司在审计师选择与财务重述方面可能与一般公司存在显著差异),重新进行了回归分析,发现结论没有改变;其次,我们对于审计师类型重新进行了界定,如果事务所为国际“四大”,则将其界定为大所,否则为小所,然后重新进行了回归分析,发现结论没有改变;最后,考虑到2007年开始实施新会计准则,为了消除它对本文结果的影响,我们将样本分为1998-2006年与2007-2009年两个子样本,分别进行回归分析,发现上述结论在这两个子样本中均成立。上述稳健性检验结果表明,本文的研究结论是比较可靠的。限于篇幅,我们未报告上述结果。

六、结 论

本文运用中国上市公司1998-2009年数据,研究了不同产权性质下,财务重述与审计师变更、审计师变更类型之间的关系。研究结果显示,对于国有企业来说,重述公司的审计师发生变更的概率较低,但如果企业上期被出具了标准无保留意见,审计师变更的概率会上升;在非国有企业中,未发现重述与审计师变更之间存在显著相关关系,但如果企业上期被出具了标准无保留意见,审计师变更的概率也会上升。进一步的研究证据表明,对国有企业来说,财务重述与审计师变更类型之间无显著关系;对非国有企业来说,财务重述公司更容易将事务所变更为小所,如果上期被出具了标准无保留意见,这种倾向更明显。

本文的研究结果表明,上市公司与审计师之间存在“审计合谋”问题,这一问题在国有企业中更为严重。换言之,我国的国有企业会与审计师进行合谋,从而降低独立审计的监督效果。从资本市场的角度来说,这显然会损害广大投资者的利益;从审计角度来说,这会损害审计市场的有效性。因此,本文的研究结论具有重要的政策含义:监管层应该高度关注国有企业与审计师之间的合谋所导致的审计监督失效问题。本文的研究结论丰富了财务重述的经济后果和审计师变更的影响因素方面的文献,为“审计合谋”理论提供了直接的经验证据;同时,它对加强审计监督、提高事务所审计质量等都具有积极的借鉴意义。

*本文得到中国人民大学科学研究基金项目(批准号:11XNJ006)资助。

[1]李爽,吴溪.不利审计意见的改善与自愿性审计师变更——1997-2003年间的趋势描述及其含义[J].审计研究,2004,(5):13-19.

[2]王霞,张为国.财务重述与独立审计质量[J].审计研究,2005,(3):56-61.

[3]王艳艳,廖义刚.所有权安排、利益输送与会计师事务所变更——来自我国上市公司由大所向小所变更的经验证据[J].审计研究,2009,(1):43-49.

[4]魏志华,李常青,王毅辉.中国上市公司年报重述分析:1999—2007[J].证券市场导报,2009,(6):31-38.

[5]吴联生,谭力.审计师变更决策与审计意见改善[J].审计研究,2005,(2):34-40.

[6]肖作平.公司治理影响审计质量吗?——来自中国资本市场的经验证据[J].管理世界,2006,(7):22-33.

[7]于鹏.股权结构与财务重述:来自上市公司的证据[J].经济研究,2007,(9):134-144.

[8]张文杰,张晓岚,宋贵芳,等.股权结构对审计师变更行为影响的实证研究[J].管理评论,2006,(11):3-7.

[9]Anderson D,Stokes D,Zimmer I.Corporate takeovers and auditor switching[J].Auditing,A Journal of Practice&Theory,1993,12:65-73.

[10]DeFond M L,Subramanyam K R.Auditor changes and discretionary accruals[J].Journal of Accounting and Economics,1998,25:35-67.

[11]Firth M.Company takeovers and the auditor choice decision [J].Journal of International Accounting,Auditing & Taxation,1999,8:197-214.

[12]Johnson W B,Lys T.The market for audit services:Evidence from voluntary auditor changes[J].Journal of Accounting and Economics,1990,12:281-308.

[13]Stanley J D,Todd DeZoort F.Audit firm tenure and financial restatements:An analy-sis of industry specialization and fee effects[J].Journal of Accounting and Public Policy,2007,26:131-159.

[14]Wang Q,Wong T J,Xia L.State ownership,the institutional environment,and auditor choice:Evidence from China[J].Journal of Accounting and Economics,2008,46:112-134.

[15]Wu M.Earnings restatements:A capital market perspective[R].Working Paper,New York University,2002.

猜你喜欢

杭州(2023年1期)2023-03-15 03:25:36

江西理工大学学报(2022年2期)2022-07-26 07:05:36

商品与质量(2021年43期)2022-01-18 05:30:14

城市建筑空间(2021年10期)2021-11-30 12:13:28

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29 06:33:42

大众投资指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

智富时代(2018年7期)2018-09-03 03:47:26

现代商贸工业(2016年35期)2016-04-09 06:59:34

系统工程学报(2015年5期)2015-02-28 19:54:06