汇率冲击与劳动力市场调整——中国行业数据的经验研究

2012-06-28 09:30杨红彦

财经研究 2012年1期

杨红彦,周 申

(南开大学 经济学院国际经济与贸易系,天津300071)

一、引 言

中国的汇率制度一直颇受争议。作为一个出口导向、出口急速增长的经济体,其汇率制度在本国经济和世界经济发展中扮演着重要角色。随着经济的发展,中国汇率从固定汇率制度逐渐向浮动汇率制度调整。在汇率调整的过程中,未预期到的汇率变动对劳动力市场影响很大,对就业调整的影响尤为显著。

在现实经济中,汇率与就业之间呈负相关关系。研究发达国家后工业时代汇率波动对就业的影响多集中在可贸易的工业部门,Campa等(2001)发现美国制造业部门在1972-1995年就业、工资与汇率之间存在薄弱的关系,它们的关系依赖于工业部门的竞争能力和就业人员的技术构成;除了从国际要素价格方面研究汇率对就业的作用外,Klein等(2003)还从劳动力市场流动角度探索汇率对行业内部和行业之间就业分配的影响。关于发展中国家就业、工资和汇率关系的研究主要有:Frenkel(2004)发现阿根廷、巴西、智利和墨西哥四国就业与实际汇率关系显著,而且稳定的竞争性汇率有助于就业和经济增长;Filiztekin(2004)证实了土耳其工业部门的就业与汇率波动存在显著的负向关系。

现有文献中鲜有实际汇率对中国制造业就业影响的研究,Hua(2007)得出汇率升值将减少就业的结论,Chen等(2010)研究实际汇率波动对整个经济的影响并验证实际汇率影响工业和非工业部门的渠道。然而,这些文献并没有针对细分工业部门的研究以及实际汇率对工资调整的影响,也没有考虑技术效率、工业部门的加成比例以及行业劳动力技术结构等行业特征对就业汇率弹性的影响。本文按照细分行业的分类①详细探索加成比例、贸易程度以及劳动力技术结构等特征对工业就业汇率弹性、工资汇率弹性以及就业流动弹性的影响,并进一步研究和检验在汇率冲击下,工业部门就业(工资)调整的不同渠道及行业特征与就业(工资)汇率弹性敏感程度的关系。

此外,本文进一步估计劳动资本比例、劳动力技术结构以及加成比例与就业(工资)汇率弹性和就业流动的汇率弹性之间的关系。在方法上,本文采用system GMM、DD-GMM以及面板数据估计。

二、汇率影响就业的理论模型和渠道分析

本文借鉴Campa等(2001)和Nussi(2010)的劳动力市场动态均衡模型,刻画面对冲击时就业和工资调整均衡组合。汇率通过影响本国和外国市场上的边际收益及进口投入的成本影响劳动力需求,而边际收益对汇率的弹性取决于工业传递弹性。就业的汇率弹性为:

其中,P表示价格,它是本国收入y和产量q以及汇率e的增函数。X代表企业的外国销售比例,ηpe和η*pe是本国和外国的价格汇率弹性。在垄断竞争市场条件下,本国价格汇率弹性与本国进口渗透率成正比,即ηpe=kM(Campa等,2001)。同时在进口成本标准化的条件下将厂商的最优劳动力需求(L)对数线性化可得:

汇率波动影响就业和工资的渠道除了进口渗透、出口竞争以及进口投入三种外,还有效率渠道。汇率在两方面影响劳动投入的使用效率。可贸易部门较高的劳动效率来源于规模效应和干中学。本文采纳了Hua(2007)的分解方法剥离出效率效应,将出口分为内资企业的出口销售比例和外资企业的出口销售比例。外资企业出口销售比的系数为正表明外资企业出口带来的溢出效应大于竞争效应,反之则相反。此外,厂商的就业汇率敏感性与市场能力成反比,实证分析中用行业平均加成比例来衡量市场能力。

三、计量方程的设定和数据描述

(一)估计方程和估计方法

为了检验实际有效汇率影响就业和工资调整的渠道,本文在Campa等(2001)和Nucci等(2010)的基础上,综合考察汇率影响就业的进口竞争渠道、内资企业出口渠道以及外资企业效率渠道,将就业方程(2)和工资调整方程(3)扩展如下:

此外还有一类估计方程认为供给完全弹性(Porcile等,2010),在动态劳动需求基础上,加入各种投入品尤其是劳动力的价格(Dekle,1998):

由于模型中包含了滞后一期的因变量,Arellano等(1991)提出的一阶差分广义矩估计能在一定程度上解决估计值有偏和不一致问题,但参数估计量的有限样本性质较差。系统广义矩估计方法解决了一阶差分广义矩估计弱工具变量的问题,而且二阶段广义矩估计更渐进有效。本文给出了二阶段一阶差分的广义矩估计和系统广义矩估计的结果。

(二)变量与数据

1.行业实际汇率指标。为计算中国工业细分行业人民币实际有效汇率指数,本文采纳Turner等(1993)的双重权重及考虑第三国市场效应的方法,选取与中国贸易往来的N个样本国货币,以下标c表示中国,下标i表示样本国,下标j表示行业,平减指数选择消费者价格指数 CPI。;进口权重为,出口权重的简化形式为,行业贸易的总体权重为,其中,xij(mij)指j国出口到i国的价值量和j国从i国进口的价值量,xj(mj)是国家j的总出口(进口),pc,t是中国的消费者价格指数,pi,t贸易国的消费者价格指数,ei,t表示人民币与样本国i货币的间接汇率,汇率数据和消费者价格指数数据均来自于国际货币基金组织。本文在估计时将实际有效汇率分解为持久和暂时变化部分,因为汇率是唯一不确定性来源且遵循随机游走假设,所以实际汇率指标经过Hodrick-Prescott指数(6.25)平滑过滤暂时变化部分 (Ravn等,2002)。

2.其他变量。变量均取自然对数形式,就业(Lit)是细分行业规模以上企业的就业人数,数据来源于中国工业经济统计年鉴;工业总产值(yt)经过1998年为基期的工业出厂价格指数平减;各行业工资 (wit)来自中国劳动统计年鉴,经过1998年为基期的居民消费价格指数平减;内资企业的出口销售比例(dshareit)指内资企业出口销售值与全部销售值的比例,内资企业的出口销售值用全部规模以上企业的出口指标减去外资企业的出口指标来表示;外资企业的出口销售比例(fshareit)指外资企业出口销售值与全部销售值的比例;Mit为各行业进口产出比例;klit是资本劳动比例,资本指标采用固定资产净值,经过1998年为基期的固定资产价格指数平减;原材料投入价格指数(mpriceit)和居民消费 (ct)数据来自于中国统计年鉴。市场能力是厂商边际收益与单位价格的比例,由于本文采用行业数据,因此平均加成比例②(makeupit)是合理的测算。

由于篇幅原因解释变量的描述性统计和Spearman相关系数矩阵未列出,除原材料价格和居民消费量指标相关系数较大外,其他解释变量之间均不存在严重的线性相关关系。

四、主要估计结果

本文利用1998-2009年33个工业行业数据估计实际有效汇率冲击和国际贸易与就业、工资及就业流动的关系。此外,为了检验行业特征对汇率传播途径的影响,本文还根据行业特征分成不同的子样本来考察。

(一)就业、国际贸易、加成比例以及汇率计量结果分析

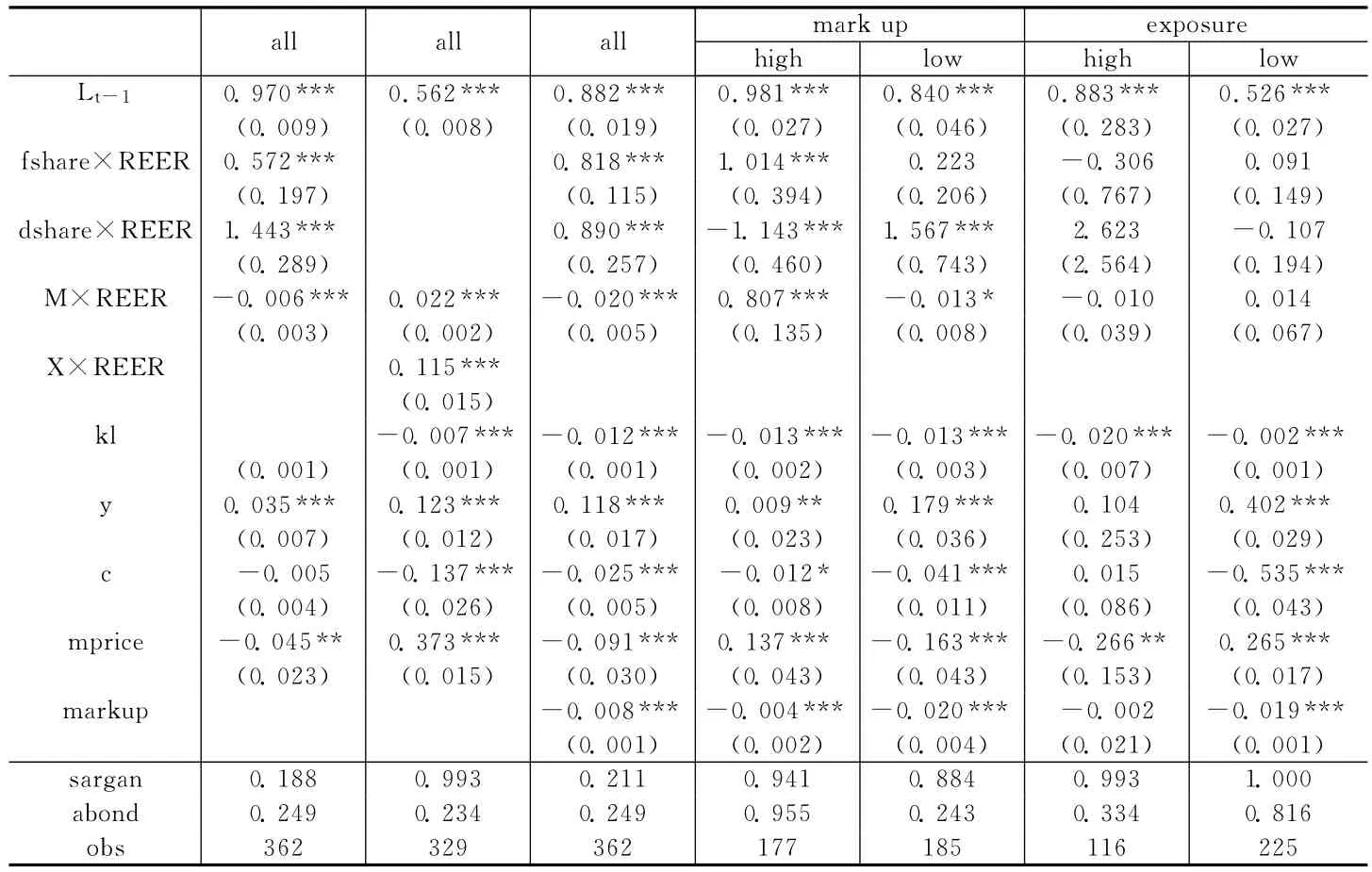

表1中被解释变量是就业人数,前两列解释变量未包括加成比例,第(2)列中没有分解汇率影响就业的效率渠道和出口竞争渠道。外资企业出口与实际有效汇率交叉项(fshare×REER)考察的是汇率变化通过效率渠道对就业的影响,结果显示在5%的显著性水平下,10%的汇率贬值带来5.72%的外资企业出口比重的就业增长;内资企业出口比例与汇率交叉项(dshare×REER)的系数显示在5%显著性水平下,10%的汇率贬值通过出口渠道增加14.3%的内资企业出口比重的就业增长,企业的出口定位确实促进了劳动力的有效利用;进口竞争渠道(M×REER)的影响在5%的显著性水平上为-0.006倍进口比。第(2)列结果显示,出口竞争与效率渠道的综合效应相对很小,进口效应为正,可能是进口竞争带来的技术溢出促进了就业增长。被解释变量滞后项的系数显著为正,说明了调整过程的持久可能性;资本劳动比例影响系数为-0.007左右,替代效应明显;10%的产出增长带来0.35%左右的就业增长;原材料价格上升对就业影响方向不确定,负值表明和劳动力的互补关系,正值则表明是替代关系。

表1 就业调整的决定因素估计

就业对汇率波动的反应不仅受企业成本和收益的外向程度的影响,还会因较低的市场定价能力扩大化。第(3)、第(4)和第(5)估计方程中加入了行业平均加成比例指标,第(3)列是全样本估计结果,汇率通过出口、技术以及进口竞争渠道影响就业的方向和程度符合预期,行业平均加成比例的系数显著为负。第(4)列和第(5)列估计样本分别是高于和低于平均行业加成比例的子样本,汇率波动对加成比例越低的行业的就业影响越大,即就业的汇率弹性越高,这是因为占主导地位的内资企业出口比例和汇率交叉项的系数1.567远远大于高加成比例样本的系数-1.143,即低加成比例行业的就业汇率弹性大于高加成比例行业。

进出口的定位是行业的另一个重要特征,通过成本和收益等不同的渠道影响就业对汇率波动的反应。本文通过进出口与实际有效汇率的交叉项估计了汇率对就业的平均影响效应。第(6)列和第(7)列根据外贸依存度将行业划分为高低两个子样本,估计结果显示占主导地位的内资企业出口比例和汇率交叉项的系数2.623远远大于低贸易依存度样本的系数-0.107。由此可知,高贸易依存度行业的就业汇率弹性大于低贸易依存度行业。

(二)工资、国际贸易、加成比例以及汇率计量结果分析

表2 工资调整的关键变量的影响程度

表2中被解释变量是实际工资,采用面板效应估计方法。第(1)列中没有剥离汇率影响工资的效率渠道和出口竞争渠道。估计结果显示,汇率影响工资的进口渠道为正,溢出效应提高了工资收入;与就业调整不同的是,出口增长并没有带来工资上升,产出的增长(未列出)是工资提高的最重要原因,影响程度大约0.705。由于sargan检验值较小,为0.216,所以仅作为参考。第(2)列是固定效应估计结果,10%的汇率贬值通过效率渠道对工资的影响为-1.63%乘以外资企业出口比例,外资企业出口竞争效应占主导地位;影响工资汇率弹性的主要渠道——内资企业的出口渠道与模型预测一致,10%的汇率贬值带来0.1%乘以内资企业出口比例的工资增长;工资汇率弹性的进口渠道表明,贬值推动了工资的增长。其他变量的符号符合经济意义,资本劳动比例影响系数显著为-0.003左右,替代效应明显。

同就业一样,汇率波动对工资调整的效应不仅受企业成本和收益的外向程度的影响,还会因较低的市场定价能力扩大化。我们可以看到,所有行业平均加成比例的系数均显著为负,与Campa等(2001)的分析一致,工资和就业对汇率波动的反应方向是一致的。第(3)列和第(4)列估计样本分别是高于和低于平均行业加成比例的子样本。与Campa等(2001)和Nucci等(2010)的结果一致,对加成比例越低的行业,汇率波动对其工资影响越大,即工资的汇率弹性越高,这是因为占主导地位的内资企业出口比例和汇率交叉项的系数0.474远远大于高加成比例样本的相应系数-0.123,即低加成比例行业的工资汇率弹性大于高加成比例行业。第(5)列和第(6)列根据外贸依存度将行业划分为高低两个子样本,估计结果显示占主导地位的内资企业出口比例和汇率交叉项的系数不显著,但高贸易依存度样本的系数-0.698远远大于低贸易依存度样本的系数-3.479。

(三)不同行业特征的分类样本估计

由于实际有效汇率通过相对价格、需求弹性等因素产生的影响与行业特征密切相关,本文进一步根据行业要素密集度和全要素生产率分类,探索行业特征对实际有效汇率传播途径的影响。本文依据周申(2006)的分类标准,将33个工业行业分为资源密集型部门(1)、劳动密集型部门(2)和资本密集型部门(3)。此外,本文将样本分成低于和高于平均全要素生产率的两个子样本来检验这一行业特征对实际有效汇率传播途径的影响。

表3 不同行业特征下关键变量的影响程度(就业变量)

由表3可以看到,在资源密集型和劳动密集型行业,汇率变化通过效率渠道对就业的影响为正。在5%的显著的水平下,1%的汇率贬值带来4.85%的外资企业出口比重的就业增长,效率渠道在劳动密集型行业不显著。内资企业出口竞争渠道在各行业均不显著,但数值在一定程度上说明了劳动密集型行业受到汇率波动冲击的程度较小。实际有效汇率的进口竞争渠道效应在资源密集型行业中替代效应占主导;在劳动密集型行业的影响为10%显著性水平下带来0.44倍的进口比重的就业增长;在资本密集型行业的影响为5%显著性水平下带来0.746倍的进口比重的就业增长。其原因可能是进口竞争带来的技术溢出等促进了就业增长。综合考察汇率影响就业的不同渠道发现,汇率冲击对资本密集型行业就业冲击最大,资源密集型行业次之,劳动密集型行业最小。全要素生产率特征样本估计结果显示,占主导地位的内资企业出口比例与汇率交叉项的系数在高生产率行业为0.162,在低生产率行业为0.3。

(四)就业流动、国际贸易、加成比例以及汇率计量结果分析

关于汇率与就业再配置关系的文献也很多,Klein等(2003)证实实际汇率的趋势对就业创造(破坏)有显著的影响,它随着汇率的升值上升(下降)。本文简要分析汇率及其他因素对行业就业再配置的影响,M+是ΔLpit大于零的行业集,M-是ΔLpit小于零的行业集。就业创造指标,就业破坏率,就业再配置率

表3中第(6)列被解释变量是就业再配置率Rit。估计结果显示出口效应不明显,实际有效汇率通过进口渠道对就业再分配的影响显著为正,10%的贬值带来0.18%的进口渗透率的就业再分配。行业平均加成比例指标与就业和工资的结果一致。第(7)列被解释变量是就业创造ccit。估计结果显示10%的汇率贬值通过效率渠道对就业创造的影响为1.4%的外资企业出口比;影响就业创造汇率弹性的主要渠道——内资企业的出口渠道与模型预测一致,10%的汇率贬值带来1.86%的内资企业出口的新岗位创造;进口渠道表明,贬值推动了新岗位的生成。第(8)列被解释变量是就业破坏ddit。估计结果显示10%的汇率贬值通过效率渠道对就业破坏的影响为0.068%的外资出口比;影响就业破坏汇率弹性的主要渠道内资企业的出口渠道与Nucci等(2010)的估计结果一致,10%的汇率贬值降低了3.14%的内资企业出口比的就业破坏;进口渠道表明贬值降低了就业破坏率。

(五)就业、工资弹性与工人类型的稳健性检验

表4第(1)列的估计方程中加入了工资项作为稳健性检验(Dekle,1998)。第(3)列被解释变量是就业,工资的估计系数为5%显著性水平下的-0.543,实际有效汇率的外资企业出口效率渠道为5%显著性水平下的0.457,占主导地位的内资企业出口渠道影响系数为0.287,进口渠道影响方向及行业平均加成比例系数与表3的结论一致。sargan系数较小,此结果仅作为对比和参考。

表4 就业和工资调整的决定因素(稳健型检验)

第(2)列被解释变量是实际工资,解释变量加入实际工资的滞后项,用二阶段一阶差分广义矩估计,AR(2)值仅为0.025,其他变量估计结果相似。为了进一步估计实际有效汇率通过进口对就业的影响,这里加入实际有效汇率、内资企业国外销售比例、进口渗透率以及行业虚拟变量四项交叉项,,Dj是行业虚拟变量。由于汇率贬值对就业的作用与进口渗透率高的企业相关(Nucci等,2010),我们预测每个行业的估计系数不同。如第(1)列所示,主要变量的方向和数值与表1结果相似,Wald检验值为34.85(p值为0.0065),说明各行业影响系数并不相同。

就业汇率弹性、工资汇率弹性与就业再配置率汇率弹性随时间一直变化且似乎与行业本身的性质高度相关。表4的第(4)列、第(5)列和第(6)列估计了就业汇率弹性(Elasticity 1)、工资汇率弹性(Elasticity 2)和就业再配置率汇率弹性(Elasticity 3)与三种不同的行业特征的相关关系:平均行业加成比例、非熟练劳动者比例以及行业的资本劳动比例,其中科技活动人员为熟练劳动力,非熟练劳动力用全部就业人数减去科技活动人员得到。第(4)列被解释变量是就业汇率弹性,由表1第(2)列计算得出,可以看出非熟练劳动力比例高和平均加成比例高的行业就业弹性较低,资本劳动比例影响非常小因而忽略不计;第(5)列被解释变量是工资汇率弹性由表4第(2)列计算得出,与就业弹性一致,非熟练劳动力比例高和平均加成比例高的行业工资弹性较低;第(6)列被解释变量是就业再配置率的汇率弹性,由表3第(6)列得出,非熟练劳动力比例高的行业的就业岗位弹性较高,其他因素忽略不计。其原因可能是劳动力的熟练程度导致劳动力市场上不同的调整过程(Campa等,2001)。

五、结 论

本文的主要目的是研究汇率冲击下,就业、工资以及就业再配置的调整过程。本文的主要贡献是探索影响就业汇率弹性的不同渠道,同时考虑贸易开放度、行业平均加成比例以及劳动力技术结构等因素的影响。通过对我国33个工业部门1998-2009年数据进行动态面板和面板固定效应估计,我们发现汇率贬值通过内资企业出口渠道促进了就业增长和就业创造率,降低了工资水平;通过进口渠道降低了就业和就业破坏率,提高了工资水平;通过效率渠道促进了就业增长、就业再配置率、就业创造率和就业破坏率,降低了工资水平。子样本估计结果显示,高贸易依存度行业的就业(工资)汇率弹性大于低贸易依存度行业,低加成比例行业的就业(工资)汇率弹性大于高加成比例行业。就业(工资)弹性还与行业要素密集度和行业全要素生产率有关。在影响弹性的因素中,资本劳动比例效应最小,行业平均加成比例居中,劳动力技术结构最大。总之,实际有效汇率与就业、工资以及就业再配置率的关系取决于行业本身的对外贸易、劳动力结构以及市场能力等特征,汇率波动对不同行业有不同影响。

注释:

①细分行业包括采掘业和制造业39个部门,为了保证贸易数据和细分行业的一致性,将食品制造和农副食品加工合并,同时去掉其他采矿业、工艺品及其他制造业、废弃资源和废旧材料回收加工业、燃气生产和供应业以及水的生产行业,最终有33个行业。

②Kee(2002)在估计primal和dual-based全要素生产率的差别时修正了投入的内生性和选择的偏差性,本文的加成比例指标就是采用这一方法。

[1]周申,李春梅.工业贸易结构变化对我国就业的影响[J].数量经济技术经济研究,2006,(7):3-13.

[2]Campa J M,Goldberg L S.Employment versus wage adjustment and the U.S.Dollar[J].Review of Economics and Statistics,2001,83(3):477-489.

[3]Chen R,Dao M.The real exchange rate and employment in China[R].IMF Working Paper,No.11/148,2005.

[4]Dekle R.The Yen and Japanese manufacturing employment[J].Journal of International Money and Finance,1998,17(5):785-801.

[5]Filiztekin A.Exchange rates and employment in Turkish manufacturing[R].Working Paper,Sabanci University,2004.

[6]Frenkel R.Real exchange rate and employment in Argentina,Brazil,Chile and Mexico[R].Paper Prepared for the G24,2004,Universidad de Buenos Aires.

[7]Porcile G,Lima G T.Real exchange rate and elasticity of labour supply in a balance-ofpayments-constrained macrodynamics[J].Cambridge Journal of Economics,2010,34:1019-1039.

[8]Kee H L.Markups,returns to scale,and productivity:A case study of Singapore’s manufacturing sector[R].World Bank Policy Research Working Paper,No.2857,2002.

[9]Hua P.Real exchange rate and manufacturing employment in China[J].China Economic Review,2007,18:335-353.

[10]Klein M W,Schuh S,Triest R K.Job creation,job destruction,and the real exchange rate[J].Journal of International Economics,2003,59:239-265.

[11]Ravn M O,Uhlig H.On adjusting the Hodrick-Prescott filter for the frequency of observations[J].Review of Economics and Statistics,2002,84(2):371-375.

[12]Nucci F,Pozzolo A F.The exchange rate,employment and hours:What firm-level data say[J].Journal of International Economics,2010,82:112-123.

[13]Turner P,Van’t Dack J.Measuring international price and cost competitiveness[R].BIS Economic Papers,1993.

猜你喜欢

四川劳动保障(2021年3期)2021-06-09

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

环球时报(2019-02-01)2019-02-01

中国人口·资源与环境(2016年12期)2017-04-15

环渤海经济瞭望(2017年4期)2017-03-07

经济与管理(2016年4期)2016-07-07

公民与法治(2016年11期)2016-05-17