中国LNG气源风险分析

2012-06-27 00:51殷建平王彦辉中国石油大学北京

对外经贸实务 2012年4期

■ 殷建平 王彦辉 中国石油大学(北京)

随着我国LNG(进口液化天然气)进口量的增大,进口LNG的风险日益凸显。本文主要介绍了我国LNG进口现状及发展趋势,分析了我国进口LNG气源风险,并探讨了防范风险的对策。

一、我国L N G进口现状及趋势

我国LNG进口呈现出多元化和聚集化。2006年我国主要从澳大利亚进口LNG,所以LNG气源直接依赖于澳大利亚。到2010年气源国达到12个,分别是澳大利亚、尼日利亚、埃及、赤道几内亚、马来西亚、也门、印尼、特立尼达和多巴哥、卡塔尔、俄罗斯、阿联酋、比利时。虽然我国LNG气源已经呈现多元化,但是澳大利亚、印尼、马来西亚、卡塔尔四国占到2010年总进口量的85.55%,因而这四国气源稳定性对我国的LNG气源具有决定性影响。

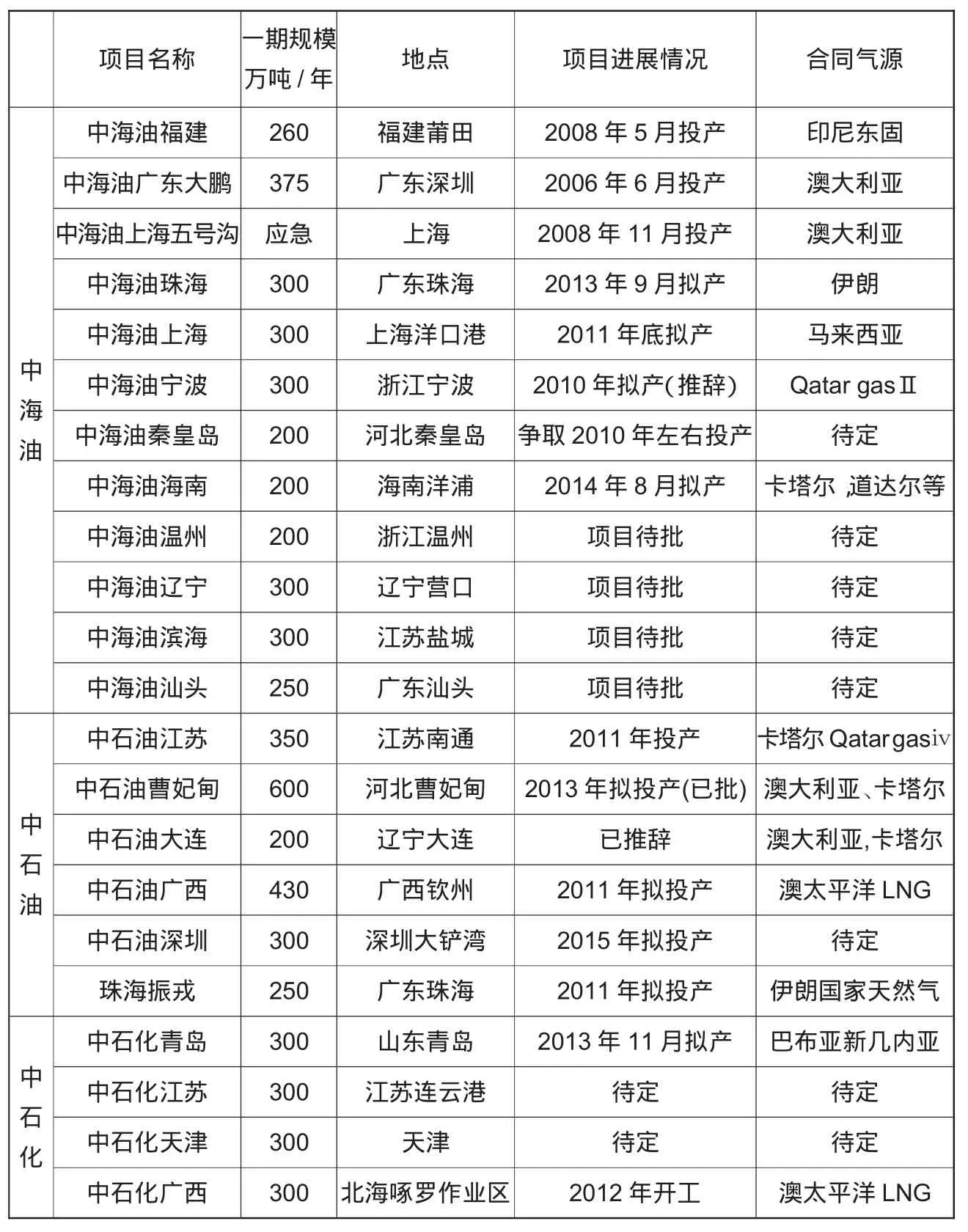

自2006年6月中海油建成投产中国第一个LNG接收站以来,中石油、中石化也相继加紧布局自己的LNG接收站网络,截止到2011年初三大石油公司已经布局22个LNG接收站,其中已经投产的有4个,属于中海油的3个,接受能力635万吨/年。属于中石油的1个,接受能力350万吨/年。故现阶段我国LNG接收能力保持在1000万吨/年。在建或规划中的项目18个(详情见表1)。

从表1中已经投产的LNG接收站气源来看,现阶段主要来自印度尼西亚东固气田(260万吨/年),澳大利亚(大于375万吨/年),卡塔尔 Qatar gasⅳ(350万吨/年)。近期将要投产的项目主要来自于澳大利亚、卡塔尔、伊朗、马来西亚、印度尼西亚。

表1 中国LNG接收站分布情况

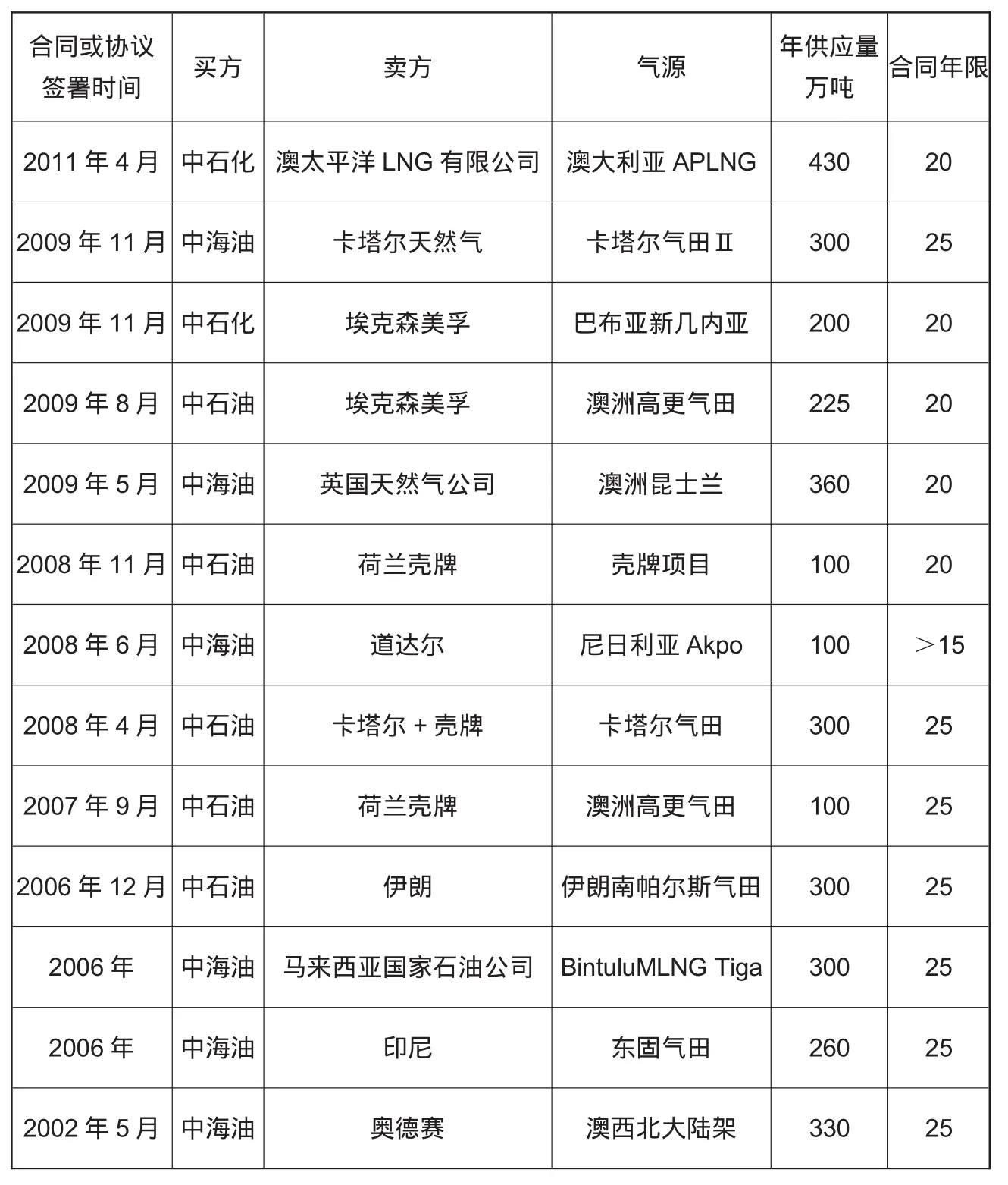

随着LNG接收站的建立,气源的落实显得尤为重要。以2002年5月中海油与澳德赛公司签订第一个气源合同为标志,国内三大石油公司与世界主要LNG出口国陆续签署了长期供气协议。由表1和表2知,中石化已签订两个合同,气源为澳大利亚APLNG和巴布亚新几内亚。中石化2011年4月21日宣布与澳大利亚太平洋液化天然气有限公司(“APLNG”)正式签署了液化天然气购销协议,但是协议尚需取得中国政府和澳大利亚外国投资审查委员会的批准,以及APLNG获得最终投资决议。中石化青岛LNG项目拟于2013年投产,气源来自巴布新几内亚,而巴布新几内亚的两个LNG项目GasNiugin和PNG LNG均是在建项目。因此,中石化所定气源及LNG项目投产时间均具有很大的不确定性。

相比之下中海油斩获颇丰。其已有3个LNG接收站项目投产,且所定气源为Tangguh、Qatargas、尼日利亚Akpo、马来西亚等国家的气源。由表2知,中海油已签气源量1650万吨,其已投产或在建项目需求达到1900万吨。中海油所定气源多为已投产气田,比如卡塔尔气田、尼日利亚Akpo、东固气田、澳西北大陆架LNG项目。这为中海油LNG气源稳定性增加了保障。

中石油气源项目主要集中在澳大利亚和中东地区。中石油已投产或在建项目需求量在2000万吨左右,已落实气源1025万吨,两者差距较大,未来3-5年内在建项目陆续建成的话,中石油寻求气源的压力将会很大。其中所签澳洲昆士兰、澳洲高更、伊朗南帕尔斯气田项目均是在建项目,气源项目是否可以按期完工投产仍是未知数。

表2 中国LNG进口气源合同详情

二、我国进口LNG气源存在的主要风险

目前国内三大石油公司都已积极落实气源,然而不同国家的气源具有不同的风险,下面主要结合与一些国家合作的气源项目,从政治、成本、需求等角度分析我国LNG气源风险。

(一)政治风险

政治风险是指完全或部分由政府官员行使权力和政府组织的行为而产生的不确定性。政治风险主要包括:战争和政治性暴力事件、征收和国有化、汇兑限制、政府违约。其中战争和政治性暴力事件风险主要指东道国发生革命、战争和内乱,致使外商及其财产蒙受重大损失,直至无法继续经营。我国在伊朗投资的风险主要是伊朗国内可能发生战争的风险。

伊朗拥有世界第二大天然气储量,2010年天然气产量为1385亿m3,占该年世界产量的4.3%,据BP世界能源统计,其中以管道运输形式出口84.2亿m3。由于缺乏LNG技术,截止2011年6月伊朗才建成第一条LNG生产线,其天然气主要靠管道运输方式出口。

2006年12月4日,伊朗国家天然气出口公司与中国石油天然气集团公司达成为期25年的协议,从2011年起每年向中石油供应约300万吨LNG。然而,由于伊朗特殊的国际形势,这一协议能否履行面临严峻政治风险的考验。2010年7月1日美国总统奥巴马签署了迄今为止最严格的制裁伊朗法案H.R.2194,将制裁对象扩大到全球任何一家向伊朗能源部分投资、向伊朗出口成品油以及向伊朗能源部门提供金融、保险服务的企业。加拿大、欧盟、联合国安理会决议也纷纷开展对伊朗的单边制裁。挪威国家石油海德罗公司8月1日证实,将不再向伊朗进行任何新的投资。道达尔、壳牌、俄罗斯卢克石油等公司,相继宣布撤出伊朗或废弃在伊朗的项目。因此面对美国、欧盟、加拿大的单边制裁,中石油与伊朗的合作环境面临着严峻的政治风险。其中由于受国际制裁的影响,一些西方公司退出波斯湾LNG项目,2010年10月伊朗海洋石油公司总经理称:“位于波斯湾拉万岛上的LNG项目已经取消”,并且伊朗已经推迟了其他LNG出口计划。由于中石油珠海振戎LNG项目以伊朗天然气为气源,虽已于2011年6月获得伊方供气,但中石油珠海振戎LNG项目原计划于2008年投产,投产时间也被迫推迟了3年之久。

为稳固气源,中石油于2007年1月初与伊朗方面签署协议,投资36亿美元开发伊朗南帕斯气田第14区块的LNG项目。由于国际制裁,导致额外的商业成本增加。不确定的环境因素致使投资方不敢做长期规划,还需考虑局势动荡是否会影响企业的应收账款和安全风险。某些货币无法使用,比如美元。一些公司为防止美国报复拒绝了与伊朗公司的往来,因此中国在伊朗投资的LNG项目也必然受到影响。

2006年9月22日,中海油与印尼达成25年内每年向中国福建LNG项目供应260万吨的LNG协议,气源为印尼东固项目。然而在东固建设初期伊里安岛分裂主义思潮较高,该项目就具有一定风险性。另外印尼处于政治经济改革时期,改革进程亦是亦步亦趋,这无疑也增加了印尼境内投资的政治风险。

总之,两国政治的不稳定,增加了我国来源于伊朗、印尼气源的不确定性。

(二)气源成本压力风险

据BP统计,截止2010年,澳大利亚天然气保有量2.9万亿m3。其中天然气产量504亿m3,国内消费量304亿m3,出口LNG253.6亿m3。国内三大石油公司中石油、中石化、中海油分别与奥德赛、澳太平洋LNG有限公司、荷兰壳牌共签订了985万吨LNG合同,占已定气源的三分之一。2010年从澳大利亚进口的LNG占到我国总进口量的40.7%,位列第一。因此澳大利亚气源对于我国的LNG气源稳定性具有决定性作用。

澳大利亚LNG项目面临巨大的成本压力。澳大利亚的西北海域为澳提供了巨大气源,然而其水深大多超过200米,对开采技术要求大,成本高。同时,澳大利亚炎热的气候也增加了天然气的液化成本。广州大鹏项目投产时其价格只有3美元每百万英热单位(M Btu)。而现在为8-10美元每百万英热单位,价格翻了数倍。虽与澳方签订的是照付不议协议,但面对澳大利亚LNG的成本压力,若气源成本继续上升,其是否可以依协议供气有待观察。

(三)气源供应不确定性风险

印度尼西亚是世界上最大的LNG生产国、出口国和亚太地区LNG供应能力最强的国家,2010年共出口313.6亿m3。2010年我国从印尼进口LNG24.5亿m3。印尼已成为我国的第二大LNG供应国。

印尼有三大LNG生产基地,分别是阿伦项目、邦坦项目和东固项目。然而,由于阿伦生产线的天然气剩余储量减少,已有两条生产线停产,与日本于1977年签订的合同交易从2001年开始转移到Bontang生产线。埃克森美孚公司的一名官员2011年1月7日说,阿伦LNG的天然气储量将在2014年耗尽,埃克森美孚公司在印尼亚齐省的阿伦液化天然气厂2011年的液化天然气(LNG)产量有可能下降24%。埃克森美孚印尼分公司发言人说,2011年来自阿伦LNG厂的LNG产量有可能从2010年的38船减少到29船。虽然我国气源为印尼东固项目,然而阿伦项目LNG的枯竭将增加东固项目的出口压力。从长期看可能对我国LNG气源产生影响。

此外,印尼国内石油供应不足,将增加国内天然气供应以弥补能源需求。印尼2000年石油产量为71.5百万吨,然而2010年印尼石油产量却为47.8百万吨。印尼2011年的石油消费量为59.6百万吨,可见印尼已经成为石油净进口国。为此印尼将把部分天然气应用于工业,比如发电、化学生产及工业消耗,以弥补石油的短缺。另外,印尼国家石油公司(PGN)建设的天然气传输管道已经在2002年完工,并对苏门答腊群岛、爪哇群岛和加里曼丹岛进行供气。同时印尼2010年分别向马来西亚和新加坡每年管道供气29.4亿m3和69.5亿m3。这都将减少印尼LNG的对外供应量。

澳大利亚政府于2006年宣布了一项“国内天然气保留政策”。要求LNG项目必须保留相当于其15%的产量用于国内消费,这也将影响澳大利亚对我国的LNG出口量。

(四)气源项目延期风险

2010年卡塔尔生产天然气1167亿m3,占到该年世界产量的3.6%,位列世界第三。出口量757.5亿 m3,占到该年世界的25.45%,位列第一。2010年我国从卡塔尔进口 161亿m3,占我国LNG进口量的12.58%。卡塔尔有两大LNG项目,Ras Gas项目和Qatar Gas项目。其中Qatargas-2项目时下正在建造2条LNG生产线,原计划2008年投产,现已被推迟。2009年2月11日参与Qatargas的第4个液化天然气项目(Qatargas-4)的德国官员说,世界最大的液化天然气出口国卡塔尔和壳牌将有可能把他们的Qatargas-4 LNG项目的投产时间至少推迟一年,推迟到2011年。Qatargas-4的产量主要出口到中国及其他亚洲国家。因此,我国中石油江苏LNG项目被推迟到2011年投产。可见对于在建气源,无论是人为还是自然原因,都会导致其推迟投产。

三、我国防范进口LNG气源风险的建议

(一)国家要统一规划,控制进口总量

LNG进口作为能源安全的一部分,国家要统一规划,设定风险预警指标。目前中亚天然气管道已经开始供气,到2013年全部完工后,每年输气量将达到300亿m3;中缅油气管道也已经开工,预计2013年实现通气,届时,每年将有120亿m3的天然气输送到我国西南地区;而正在谈判中的中俄天然气管道,将可能在2015年从东西两线同时向我国东北地区和新疆输气,预计输送能力将达到每年680亿m3。除了管道气外,2010年中国LNG进口量为935万吨,面临蓬勃发展的进口局面,未来10-20年我国天然气对外依存度将超过50%。

国际权威咨询机构Wood Mackenzie最近发布的一项研究显示,中国对液化天然气(LNG)的需求量到2020年时将增加48%,达到4600万吨/年。但2020年以后,中国新增的LNG需求量将只有未来10年的一半,而且自2020年以后,中国将不需要再增加管道输送的天然气。到2030年,中国煤制气、煤层气、尤其是页岩气每日的供应量将可超过120亿立方英尺;而从2020年开始,中国对船运LNG的新增需求将从每年1600万吨缩减到每年800万吨。目前我国三大石油公司所签LNG协议已超过3300万吨/年,按照二十年的协议计算,到2030年我国LNG进口将超过3300万吨,那时将导致我国LNG进口过剩。

(二)对气源项目要进行协议前风险评估

在协议签订前,要对准气源项目进行风险评估。伊朗国内LNG项目具有很大的政治环境风险,在伊朗等有政治风险的国家投资要坚持“短线投资,见好就收”的策略。另外,伊朗在建项目缺乏建造LNG生产线的资金和技术,要考虑其项目是否会受到技术、人才、资金等因素的限制而不能按时完工。中石油江苏LNG项目被迫推迟源于Qatarga-4投产的推迟,故要尽量寻求成熟LNG气源,因为在建项目受众多因素的影响,项目工期变动很大。这些都要在协议签订前进行详细分析。

(三)对已运行项目要进行风险控制

已运行项目也有着复杂的环境,其风险直接影响我国LNG气源的稳定性。例如,澳大利亚LNG生产成本逐年增加,气源国成本压力很大,必要时可以给予适当的补贴,以帮其渡过难关。另外,澳大利亚颁布的LNG保留法令,也许会影响澳大利亚西北大陆架LNG气源项目对我国的供气量,要有思想准备。

同时要发展现货贸易作为补充。气源的风险有时是不可预测的,为保证气源的及时供应,一旦出现意外,由于现货贸易具有灵活的特点,可以及时补充缺货量。但要限制现货贸易在LNG交易中的比重,太高的现货比重反而给气源带来不确定性。▲

猜你喜欢

水泵技术(2022年3期)2022-08-26

环球时报(2022-03-18)2022-03-18

电力勘测设计(2022年1期)2022-02-16

水泵技术(2021年4期)2021-01-22

专用汽车(2018年10期)2018-11-02

现代世界警察(2018年4期)2018-09-10

石油化工建设(2017年5期)2018-01-26

Coco薇(2017年10期)2017-10-12

海军航空大学学报(2015年4期)2015-02-27

压缩机技术(2014年4期)2014-03-20