中欧经贸合作发展的回顾与展望

2012-06-27 00:51商务部国际贸易经济合作研究院

对外经贸实务 2012年4期

■ 李 钢 姚 铃 商务部国际贸易经济合作研究院

2011年受全球经济增长放缓及欧元区主权债务危机扩散影响,中欧经贸合作遭遇较大困难,但仍实现平稳增长。尤其自7月以来,我国连续数月超过美国,成为欧盟月度最大贸易伙伴。展望2012年,中欧经贸合作虽面临诸多不确定因素,但机遇大于挑战。我应紧紧抓住欧盟经济结构性调整的关键期,加快企业对欧“走出去”布局,以投资合作带动对欧贸易进一步发展,推动双边经贸合作再上新台阶。

一、2011年中欧经贸合作实现平稳发展

2011年,欧盟深陷主权债务危机,对外贸易形势趋紧。但中欧经贸合作克服不利因素,逆势上升,为欧债危机背景下的国际经贸合作增添了亮点。

(一)中欧贸易关系更加紧密

据海关统计,2011年我国与欧盟双边贸易额达到5672.1亿美元,再创历史新高。同比增长18.3%,占全国外贸总额15.6%,较2010年下降0.5个百分点;其中中方出口3560.2亿美元、进口2111.9亿美元,同比分别增长14.4%和25.4%,分别占全国外贸出口和进口总额的18.7%和12.1%;中方顺差1448.1亿美元,同比微升1.5%。欧盟继续保持我国第一大贸易伙伴和出口市场地位,并超越日本成为我国最大进口来源地。

另据欧方统计,2011年1-11月欧盟对华出口达1240亿欧元、自华进口2694亿欧元,分别同比增长21%和4%。我国已成为欧盟出口增长最快的市场之一,对华出口占欧盟对外出口总额的9%,比上年同期增加0.6个百分点。我国仍为欧盟最大的域外进口来源,并超越瑞士,成为仅次于美国的欧盟第二大域外出口市场。据欧方数据,1-11月,欧美贸易总额4069亿欧元,欧中贸易额3934亿欧元,两者之差仅为135亿欧元。按照目前发展趋势,2012年我国很有可能超过美国成为欧盟最大的贸易伙伴。

2011年中欧贸易合作主要特点表现在:

一是我国对欧出口增幅呈现较大波动。据海关统计,在主要发达市场中,我国对欧盟出口增幅最低,不仅比对美国出口增幅低0.1个百分点,更是比对日本出口增幅低8个百分点。从月度走势看,自8月以来,我国对欧出口增速进入下降通道,呈逐月递减趋势。其中11月我国对欧盟出口同比增速降至5%。

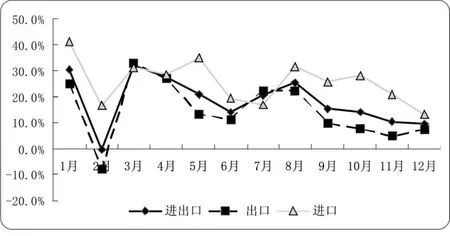

二是我国对欧出口增速低于进口增速。据海关统计,自年初以来,我国自欧盟进口增速一直高于对欧盟出口增速。全年我国从欧盟进口同比增长25.4%,高出全国整体水平0.5个百分点;对欧盟出口同比增长14.4%,低于全国整体水平6个百分点。我国对欧贸易顺差不断扩大的趋势得到缓解。

图1 2011年1-12月中国对欧盟贸易月度增速变化图(%)

三是双方间产业内贸易合作稳固发展。据欧盟统计,2011年1-9月,在中欧贸易的10大类商品中,产业内贸易商品为6大类,贸易额占双边贸易总额的61.2%。6大类商品分别是食品及活动物,矿物燃料、润滑油及有关原料,动植物油、脂及蜡,化学成品及有关产品,机械及运输设备和未分类的商品和交易。除未分类的商品和交易外,中欧间其它类别产业内贸易较2010年同期增幅均达两位数。

四是工业制成品仍是双边货物贸易的主体。据欧盟统计,2011年前9个月,欧盟从中国进口最多的机械及运输设备、杂项制品两类商品金额尽管增幅不大,但仍占欧盟自中国进口总额的79.1%;欧盟对中国出口居前两位的机械及运输设备、化工产品分别同比增长20.0%和16.2%,出口额合计占欧盟对华出口总额的71.5%。

(二)双向投资合作不断加深

1.欧盟对华投资与上年基本持平。受主权债务危机影响,欧盟企业对外投资步伐明显减缓。据商务部统计,2011年,我国实际利用欧盟27国直接投资金额63.48亿美元,同比下降3.65%,占全国实际利用外资总额的5%。同期美国实际对华投资同比下降26.1%,与之相比,欧盟对华投资基本保持了稳定。目前,欧盟上升为我国第三大外商直接投资来源地,而我国则成为欧盟企业除欧洲之外最重要的汽车、石化、钢铁、民用航空器生产基地之一。根据欧盟商会的调查,欧盟企业对华投资领域正在从传统的制造业向服务业、企业并购和风险投资等领域延伸;多数欧洲在华企业盈利增加,中国市场已成为德国汽车业的重要盈利来源之一。

表1 欧盟对中国出口主要商品占比情况(%)

2.我国对欧盟直接投资大幅增长。据商务部统计,2011年,我国企业对欧盟非金融类直接投资达42.78亿美元,较上年增长94.1%,占同期全国非金融类对外直接投资总额的7%,欧盟仅次于香港和东盟,成为我国企业境外非金融类直接投资的第三大目的地。我国对欧盟投资继续成为中欧经贸合作的重要增长点。目前我国企业境外投资已覆盖欧盟所有27个成员国。2011年,中投公司投资法国燃气公司,长城汽车公司在保加利亚设立第一家汽车组装厂,河南林德公司收购德国帕西姆国际机场等项目,均产生了较大影响。此外,我国政府从道义上和实际行动上支持欧盟和欧元区为克服主权债务危机采取各项措施,力助欧元和欧元区稳定,为新形势下中欧投资合作增添了新内容。

(三)与传统伙伴合作进一步发展

2011年,我国与德国、荷兰、英国、意大利、法国和西班牙等在欧盟传统伙伴的经贸关系进一步提升,与其中多个国家确定了未来五年实现贸易额翻番的目标,到2015年中英贸易额将达到1000亿美元,中法和中意贸易额将分别达到800亿美元。

我国与欧盟传统伙伴的贸易关系巩固发展。据海关统计,2011年,我国对6国出口2634.7亿美元,自6国进口1631.6亿美元,分别占同期我国对欧盟出口总额的74.0%和自欧盟进口总额的77%,分别比2010年减少1个百分点和增加7个百分点,显示我国市场对6国对外出口的重要性进一步上升。值得一提的是,2011年我国与欧盟核心成员德国的贸易关系更加密切,我国成为德国第五大出口市场,比2010年上升了2位。目前我国已成为德国工业机械和成套设备最大的市场。

我国与欧盟传统经贸伙伴合作的互补性进一步增强,合作领域进一步拓宽。如我国与德国在传统经贸领域及清洁能源等领域的合作,与法国在核能、航天航空和铁路领域的合作,与意大利在高科技、节能环保、设计创意、服务贸易等领域的合作,都推动中欧经贸关系迈上新台阶。

二、2012年中欧经贸合作将在曲折中前行

经过多年发展,中欧经贸合作已具备良好基础,双方互为重要经贸伙伴的关系日益巩固。刚刚结束的中欧第十四次领导人会议为未来中欧经贸关系的发展制定了更加全面和富有深度的蓝图。在中欧各自关注的经贸领域,双方都有所进展。主要表现在:

一是对于承认中国市场经济地位问题,欧盟首次给予正面回应。强调迅速全面解决中国市场经济地位问题对中欧经贸关系具有特殊意义。欧方的这一态度转变表明在经贸领域掣肘中欧全面战略伙伴关系发展的瓶颈朝着解决的方向迈出了重要一步。

二是再次确认贸易和投资将是中欧经贸合作的基石和动力所在。为进一步深化中欧经贸关系,双方同意启动中欧投资保护协定谈判,并在不预判最终结果的前提下,将双方在投资领域关注的所有事项涵盖进来,以便为促进相互投资建立更为可靠的制度保障。

三是欧盟放宽对华技术转让取得进展。军售解禁是阻碍中欧全面战略伙伴关系的另一大障碍。此次中欧峰会虽然没有深入讨论这一问题,但是对于中方关注的技术合作问题,双方决定尽早召开中欧高技术贸易工作组首次会议,以便促进双边高技术贸易的往来。众所周知,欧盟一直是中国最大的技术转让来源地。欧方对华技术转让为改革开放30多年来中国经济的迅速发展提供了有力的支持。

四是中国在欧债危机立场上给予欧方更多明确的支持。新年伊始,欧盟的重要领导人,包括德国总理默克尔以及欧盟理事会主席范龙佩等先后到访中国,在欧债危机问题上寻求中方支持。对于欧盟当前关注的核心问题,中方领导人在多个场合表示中国愿意更多参与解决欧债问题,看好欧盟和欧元区的长远发展。中国会以自己的方式支持解决欧债危机,包括继续购买欧债,加大对欧盟直接投资等。

但2012年,全球经济复苏及欧元区主权债务危机走势仍不明朗,对中欧经贸合作的不利影响将逐步显现。有关制约因素主要表现在:

(一)欧盟经济将继续面临深度调整

当前欧元区主权债务危机已超越单纯的流动性危机,上升为复合型的银行业危机、竞争力危机和政治危机,至今未有好的解决办法。债务危机不仅已从希腊、爱尔兰、葡萄牙等边缘国家蔓延到意大利和西班牙等大型经济体,而且已经对德、法等核心国家经济造成拖累。受危机影响,欧盟经济自2009年3季度复苏以来增长率逐季走低,2011年4季度再度出现收缩,环比下降0.3%(见图2);全年欧盟经济增长1.5%,较年初预测低0.3个百分点;失业率居高不下,且自8月以来持续走高,2011年末达到9.9%的高位。欧委会《秋季经济预测报告》预测2012年欧盟经济将增长0.6%,较春季预测报告下调1.3个百分点。国际货币基金组织更为悲观,年初将欧元区和欧盟2012年经济增长率均下调到负增长0.5%。考虑到欧盟最大经济体德国经济仍然具有较强的竞争力,以及近期有关希腊援助的第二轮方案最终通过,预计2012年欧盟经济将呈现前低后高的发展态势,全年仍有可能维持微弱增长。

图2 欧盟和欧元区经济增长率表现(%)

(二)我国对欧盟出口形势不容乐观

2011年下半年以来,全球商品贸易尤其是主要经济体进口增幅出现下滑趋势。近期,世贸组织将对2011年全球商品贸易增长率的预测从6.5%下调至5.8%。经合组织全球商品贸易数据显示,自三季度以来,七国集团和金砖4国进口环比增长率从二季度的4.6%下降至三季度的收缩1%。

与其他经济体相比,欧盟对外贸易下滑势头更加突出,特别是内需疲软,进口需求持续下降,2011年1至3季度,环比分别减少0.4%、0.1%和0.4%。欧盟对我国商品的需求明显放缓,我国对欧出口增速显著下降,2011年对欧盟出口增速比2010年减少17个百分点,对欧盟出口占比同比下滑1个百分点,金融危机后较长时期我国对欧出口高速增长的局面难以再现。据最新的海关数据,2012年1月中国对欧盟贸易全面下滑,其中出口同比下降3.2%。初步预测中国对欧盟出口上半年将经历负增长到正增长的变化,下半年好于上半年,全年预计对欧盟出口增幅有可能降至个位数。

随着主要发达经济体,尤其是欧元区国家经济下行风险不断上升,2012年我国对欧盟出口将面临较为严峻的考验。2011年秋季广交会期间,欧洲到会客商人数虽比春交会期间上升17.2%,但成交却大幅下跌19.0%;同时,企业出于对后市不确定性等因素的担忧,普遍不敢接长单,成交的订单绝大多数是6个月以内的中短单,这也从一个侧面反映了欧盟对我需求减缓及企业谨慎对待后市的苗头。

(三)警惕欧盟贸易投资领域的新动向

自2010年底公布新的贸易政策以来,欧盟在政策层面对我国日益进取。2011年,欧盟对中国商品发起贸易救济调查5起,数量较2010年有所减少,但贸易限制手法不断翻新。如呼吁修改欧盟贸易法规,声称若我国不向欧盟对等开放,将把我国排除在欧盟政府采购市场之外;推动机制改革,授权欧委会在未接到企业申诉的情况下也可对某一进口产品主动开展反倾销和反补贴调查;为应对我国入世议定书中有关非市场经济地位条款即将到期,将对华贸易救济措施范围从反倾销扩大到反补贴。5月,欧盟首次对我国产品(铜版纸)征收反补贴税,给我对欧出口带来新的挑战;9月,以“保护欧盟制造商免于中国出口商的削价竞争”为名,宣布向原产于我国的瓷砖课征长达5年的高额惩罚性关税。此外,面对全球气候谈判久拖未决的状况,欧盟决定于2012年起对所有在欧盟起降的飞机航班征收碳关税,引起欧盟外几乎所有国家的强烈反对,中国相关行业需妥善应对。

另一方面,随着欧债危机后中国企业集中大量进入欧洲,欧方对我企业收购欧洲企业的意图产生疑虑,欧盟政客和舆论针对我国的投资保护主义言论时有出现,甚至要求欧盟层面成立投资审查委员会,对我大型企业前往欧洲投资予以限制。

(四)欧盟自贸区战略构成潜在影响

在多哈回合谈判进展缓慢的形势下,为进一步开拓出口市场,以应对债务危机挑战,欧盟2011年加快实施“自贸区战略”,力图在未来5年内使与自贸伙伴的贸易额覆盖其50%的域外贸易。2011年7月1日,欧盟同韩国自贸协定正式生效,这是迄今欧盟对外建成的最具意义的自由贸易区。欧盟贸易委员德古特称,欧韩自贸区的建立必将成为欧盟与亚洲贸易关系中扭转乾坤的重要因素。此外,欧盟还积极推进与我国周边经济体的自贸区建设,如先后启动与印度、东盟、新加坡等的自贸协定谈判,2012年将启动与日本的自贸协定磋商,有望在短期内完成在亚洲(不包括我国)的自贸区布局。由于我国与上述经济体在对欧出口产品结构方面存在同质性和竞争关系,如不妥善应对,将可能形成贸易转移效应,需高度重视。▲

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

今日农业(2022年14期)2022-11-10

中等数学(2022年1期)2022-06-05

英语文摘(2019年4期)2019-06-24

中等数学(2019年10期)2019-05-21

消费导刊(2017年20期)2018-01-03

Coco薇(2016年4期)2016-04-06

汽车观察(2016年3期)2016-02-28

创业家(2015年5期)2015-02-27

小哥白尼·军事科学画报(2009年7期)2009-07-18