旅游上市公司并购绩效分析

——以桂林旅游股份有限公司收购桂林漓江大瀑布饭店为例

2012-06-27 05:51李凯华

旅游研究与实践 2012年3期

李凯华

旅游上市公司并购绩效分析

——以桂林旅游股份有限公司收购桂林漓江大瀑布饭店为例

李凯华

(桂林旅游高等专科学校酒店管理系,广西桂林541006)

随着我国资本市场的逐步建立和完善,旅游企业越来越重视并购这种资本运作的手段。企业并购的初衷是通过并购实现企业的发展目标,为企业创造价值,但企业并购能否达到预期目标仍需对并购的绩效进行深入研究。

旅游上市公司;并购绩效分析;会计资料研究法;案例分析

并购作为企业一项重要的战略选择,其基本动因是拓展企业经营范围、抢占市场先机和迅速扩大企业规模,在同行业竞争中占据有利位置。通过对资产的合并、收购、重组,企业期望增强自身竞争优势,提高经营绩效,创造企业价值。然而,目前我国资本市场不甚完善,复杂的并购环境以及参差不齐的企业质量,使得旅游企业的并购呈现出多元化的态势。并购企业的愿望能否实现,能否给并购企业或目标企业带来竞争优势,改善旅游企业目前资源分散和竞争力低下的状况,需要对并购的绩效进行深入的研究。本文以桂林旅游股份有限公司(000978)收购桂林漓江大瀑布饭店的事件为例,在收集并购企业与目标企业并购前后财务数据的基础上,运用会计资料研究法对此次并购的绩效进行分析与评价,试图揭示旅游上市公司并购成功或失败的关键因素,以给旅游企业未来的并购工作提供参考,增加未来并购成功的机会,真正实现企业并购的规模扩张与效益同步增长。

一、案例介绍

在本案例中,并购企业是桂林旅游股份有限公司(下称“桂林旅游”、“公司”)。桂林旅游自2000年上市以来,通过实施“以控制资源为核心”的发展战略,实力迅速发展壮大。随着中国经济的快速增长,中国旅游业正面临巨大的历史发展机遇,单纯依靠自身积累已不能满足公司未来发展需要。为了巩固和提高公司现有竞争优势,强化在旅游行业的市场地位,加快实施公司平台发展战略以及资源控制战略,完善公司治理结构,进一步完善在桂林市区的产业链,与景区、车、游船、酒店业务组合,形成完整旅游概念和一体化的竞争优势,构建核心竞争力,桂林旅游于2010年3月1日以非公开发行A股的方式募集资金用于收购其控股股东桂林旅游发展总公司下属企业桂林漓江大瀑布饭店100%权益并偿还饭店贷款等项目,收购完成后,桂林漓江大瀑布饭店的全部资产、负债以及业务均由公司承继。

目标企业是桂林漓江大瀑布饭店(下称“大瀑布饭店”、“饭店”),其前身为漓江饭店,原系于1976年8月10日设立的全民所有制企业,隶属于桂林市旅游局。桂林旅游发展总公司(下称“旅游总公司”)组建后,由政府划拨给旅游总公司。为适应旅游市场发展需要,桂林漓江饭店于2001年2月歇业,由旅游总公司按五星级标准进行全面改扩建,共投入资金4.16亿元。2002年11月,改扩建工程完工并投入试营业,饭店正式更名为“桂林漓江大瀑布饭店”[1]。饭店是目前桂林市规模最大、功能设施最齐备的高星级酒店,具有接待大规模高端商务游客和休闲度假游客、举办各种规模商务会议和会展、提供全方位高品质旅游服务的先天优势,在桂林酒店业的竞争中处于优势地位。2007年4月,漓江大瀑布饭店为置换股东桂林旅游发展总公司投入饭店建设的负债性资金,将饭店房产与土地使用权抵押给中国农业银行桂林象山支行,取得期限为10年的3.5亿元经营性物业贷款。由于背负高额债务,饭店利息支出占营业收入的比重在20%以上,盈利一直处在较低的水平。

(一)并购的产业背景

桂林是广西旅游业的龙头,旅游业是桂林市最具城市优势、品牌效应、综合竞争力、发展潜力的产业。2009年12月,国务院发布了《国务院关于进一步促进广西经济社会发展的若干意见》,其中明确提出了“建设桂林国家旅游综合改革试验区”。试验区建设是桂林旅游业经过近40年发展之后迎来的又一次跨越发展的历史机遇。

(二)并购的目的

桂林旅游通过此次并购可达到以下目的:

1.完善旅游产业链,提升公司核心竞争力

漓江大瀑布饭店收购的完成将使公司的旅游配套设施更加完善、旅游产品链条更加完整,实现旅游服务产业链专业化分工和一体化经营,增强公司抗风险能力和经营的稳定性。

2.培育新的利润增长点

桂林旅游原有旅游景区接待能力基本达到饱和状态,收购和整合新的旅游资源,将极大地提高公司游客接待能力,丰富公司旅游产品组合,为公司未来发展创造新的盈利增长点。

3.实施高端客户细分市场战略的需要

随着桂林旅游产业结构的升级,休闲度假和会展商务等高端旅游市场迅速发展,高品质的、多功能的酒店服务势必取代传统的价格竞争,成为赢得高端客户的核心竞争力。收购漓江大瀑布饭店可填补桂林旅游在高端酒店市场的空缺,是实施高端客户细分市场战略的重要支撑点[2]。

二、案例分析

(一)主营业务构成分析

并购前,桂林旅游的主营业务包括漓江游船客运、景区经营、旅游汽车客运、出租车业务等,其中漓江游船客运业务是公司的最大的利润来源。漓江是个较为传统、发展相对成熟的景区,近年来接待量并没有呈现成长型景区逐年递增的态势。2008年以来,漓江游船业务持续下滑。公司未来依靠游船业务的发展取得快速业绩增长已不现实,公司需要寻找新的利润增长点来保持企业的发展。

并购后,桂林旅游主营业务构成向多元化发展,在原有的景区、漓江游船及客运业务的基础上,增加了酒店业务和福隆园地产业务。原来占比较大的漓江游船客运及景区业务随着新增业务的增加而占比逐步减少(见图1),目标公司漓江大瀑布饭店贡献毛利达26%,仅次于景区业务,可见,并购后目标企业成为桂林旅游重要的新增利润贡献点。另一方面,随着主营业务的多元化发展,桂林旅游业绩过于依赖于单一业务的经营风险也在一定程度上得以分散。更重要的是,并购后,桂林旅游所掌握的资源从景区、酒店到温泉再到旅游客运,旅游产业链日趋完善,为未来桂林向休闲度假旅游目的地过渡做好准备;此外,公司还可以漓江大瀑布饭店的品牌、管理经验、人力资源为基础,培育公司的酒店管理模式,逐步打造公司酒店管理品牌,使公司的旅游服务产业链得以进一步延伸。

图1 并购前后桂林旅游各项业务毛利贡献占比图

(二)盈利能力分析

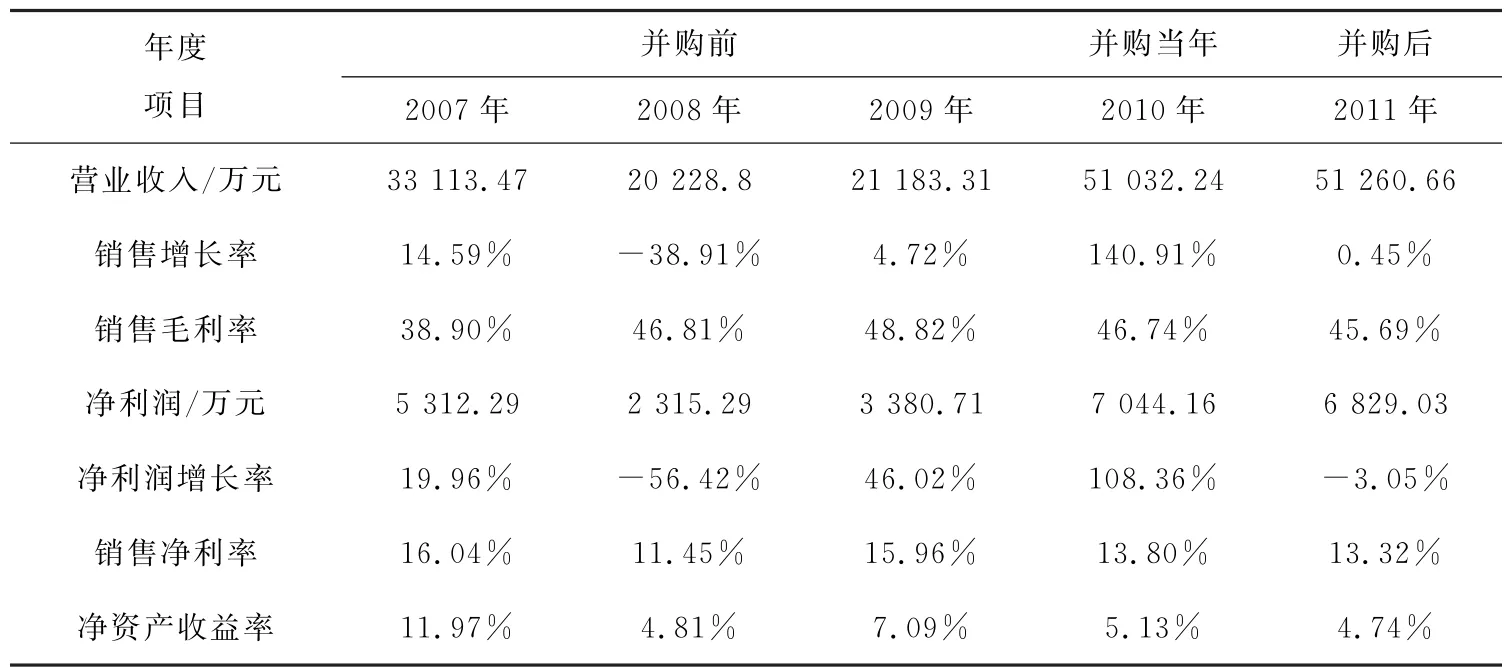

2007-2009年期间国内外大事频发,受全球金融危机等因素的影响,大部分企业的收入与利润均出现了大幅波动,因此,这期间营业收入、净利润等绝对数指标缺乏比较的基础。为客观评价企业业绩,笔者认为应从销售净利率与毛利率等相对数指标入手。从表1可以看出,并购前桂林旅游销售毛利率逐步提高,三年内从38.90%提高到48.82%,而其间的销售净利率却出现下滑,从这两个指标异向变动的状况可推测,桂林旅游在并购前费用增长幅度大于毛利增长率,对其间费用的控制不力导致公司盈利能力减弱。

表1 桂林旅游盈利能力财务指标

并购当年,桂林旅游的营业收入、净利润双双提升,实现营收51 032.24万元,净利7 044.16万元,销售增长率、净利润增长率分别高达140.91%、108.36%。这两组数据表明,通过此次并购,桂林旅游快速成长,实现了业务快速扩张,市场竞争能力明显增强。但这种强劲的增长势头未能持续,2011年营收增速放缓,净利润甚至下滑3.05%,其中包括并购中“两江四湖”项目的亏损补贴收入减少800万元、福隆园地产项目净利润大幅下降等原因,也不排除并购当年公司利用补贴收入的可能。此外,公司并购后销售毛利率并没有随着营收、净利的增长而增长,相反却调头向下,反映出公司的议价能力、成本控制力还有待提高。同时,并购后净资产收益率较并购前(2009年)下降2.35个百分点,主要原因是通过股票增发获取并购资金的同时,公司的净资产规模扩大,而净利润增长速度达不到净资产增长速度时,就会出现净资产收益率下降的状况。当企业净资产规模扩大时,新增资本产生收益需要经历一定的经营周期,因此出现净资产收益率递减属于正常现象。基于上述分析,笔者发现此次并购桂林旅游确实达到了扩张公司的规模,增强了市场竞争能力的目标,但在盈利能力提升方面却未达到预期的效果。

(三)营运能力、产生现金流量能力分析

从图2可看到,并购后桂林旅游的存货周转率明显大幅下降,原因是公司同时收购了福隆园地产项目,存货中承继了地产项目的土地开发成本,使得存货大幅增加,而导致存货周转率的快速下降,这一变动体现了地产行业开发周期长的特点,并不代表公司的营运能力下降。对比并购前后的其它数据可见,此次并购对桂林旅游的资产管理能力并没有明显的提升,公司应根据自身情况,实施并购后的整合管理,以把资源优势、规模优势转化为市场优势、经营优势,方能取得协同效应。

图2 桂林旅游营运能力指标数据来源:根据巨潮资讯网公告的公司年度报告整理

现金是企业的“血液”,现金承担着企业经营的成本费用及债务的偿还,同时现金的流动又能给企业带来期望的利润,因此现金保障能力对于企业的正常运营是至关重要的。从表2可以看出,桂林旅游的经营性现金流量从2009年的6 307.52万元增长到2010年的10 960.86万元,增幅达到73.77%,说明此次并购使公司通过自身经营活动获取现金的能力得到了增强,同时对债务的支付能力也得以增强;从现金流量收入比和净利润现金含量分析,并购后这两项指标分别维持在20%、1.5以上,说明公司收益质量良好,销售回款能力较强,为公司持续发展提供了较好的现金保障。

(四)偿债能力分析

如表3所示,桂林旅游并购完成后流动比率提高,而速动比率却反方向变动,原因是公司同时收购了福隆园地产项目,存货中承继了地产项目的土地开发成本,使得存货金额与比例大幅增加,导致速动资产降低。业务范围的变化,使得公司的流动比率与速动比率与并购前数据缺乏可比性,对于分析公司的短期偿债能力仅起到参考作用,并不代表公司的短期偿债能力减弱。

由于本次收购的资金来源于增发股票,股票增发带来股东权益增加,公司负债比率得以降低,并购当年公司资产负债率下降到35.92%,达到近年的低谷,随着2011年公司发行短期融资券,负债率又出现了回升,达到40.41%,但仍低于并购前的负债水平;由于发行的短期融资券的利率低于银行借款利率,利用所筹资金偿还部分银行借款,有利于利息支出下降,带来盈利的提升,促进利息保障倍数提高。从负债比率和利息保障倍数的分析可反映出公司在增发股票、并购、发行短期融资券等综合举措下长期偿债能力得以增强,既保障了债权人的权益,又增强了其投资信心。

(五)目标企业盈利能力分析

并购前,漓江大瀑布饭店主要采取负债经营的方式。2007年底、2008年底负债总额分别为38 839.20万元、37 250.43万元①,负债率高达86.70%、86.57%,远高于酒店类上市公司的平均水平;财务费用分别为3 218.78万元、3 112.84万元,利息支出占财务费用的95%以上,利息支出占营业收入20%以上,高额的利息支出严重制约了饭店的盈利水平。从表3可以看到,饭店在背负高额利息的状况下,2007年实现净利润1 370.24万元;2008年受南方部分地区冻灾及全球金融危机等不可控因素影响,境外游客数量减少,会议客源市场的数量和质量同比往年有较大幅度下降,客源接待量不足使饭店收入下降。饭店在游客接待量大幅度下降的情况下,仍盈利27.91万元;2009年饭店在营业收入下降12.35%的态势下,仍实现净利润增长33.09万元。这些数据都表现出漓江大瀑布饭店在并购前负债经营下仍具备不错的盈利潜力。

表4 漓江大瀑布饭店财务指标

并购当年,桂林旅游使用募集资金向漓江大瀑布饭店增资,并将增资资金2.22亿元用于归还饭店向中国农业银行桂林象山支行借取的部分长期贷款。表4显示,并购当年2010年饭店营业收入11 660万元,同比增长9.44%;贷款偿还导致财务费用节约1 049.47万元,实现净利润为1 220.63万元,同比增加1 160.11万元,净利润接近2007年的高位水平;销售净利率也达到了历史高位10.47%;销售毛利率同比下降3.47%,其原因为竞争因素导致平均房价下降,物耗、餐饮成本上升等。从净利润的增加额1 160.11万元中扣除节约的财务费用带来的净利润增加额862.10万元(由于财务费用可在税前扣除,财务费用减少1 049.47万元导致饭店利润总额增加,饭店向国家缴纳的企业所得税增加,按企业所得税税率25%计算的税后净利润增加额为1 049.47-1 049.47×25%=862.10万元),可推算出饭店经营活动带来的净利润增加额为298.01万元(1 160.11 -862.10=298.01万元),经营所致净利润增长率为392.42%。可见,此次并购促进目标企业盈利能力的大幅度提高。

并购后饭店营业收入进一步增长7.15%,达到12 493.38万元,但受物价上涨影响,包括人工成本、燃料、餐饮物耗、水电等的相关经营成本上升,毛利率下降,2011年实现净利润959.72万元,虽然业绩与并购当年相比有所降低,但与并购前2008、2009年相比仍有大幅提高。总体来看,此次并购达到了优化饭店资本结构、减轻债务负担的目的,并使目标企业摆脱沉重的债务负担,业绩强势回归,对饭店的财务绩效影响是有利的、明显的。从长期来看,在经营方面,漓江大瀑布饭店的客源以入境游客为主,占客源总量的70%,随着金融危机影响的逐步消除,桂林入境市场将出现显著好转。未来,国家旅游综合改革试验区、东盟自由贸易区建设以及交通改善带来珠三角地区高端游客的增加,都将有效提升大瀑布饭店的入住率。因此,漓江大瀑布饭店已经走过经营低点,进入业绩释放期,将进一步推动并购企业业绩增长。

三、结论

综上所述,我们可得出结论:桂林旅游股份有限公司作为桂林市最大的上市旅游企业集团,通过本次收购将桂林市核心的旅游资源整合到公司旗下,形成了对地方旅游资源的相对控制,稳步实现了立足地方战略平台目标,为公司加快实现“立足广西,面向全国,走向世界”的战略目标奠定了坚实的基础,同时通过改善客源结构,加大销售力度,整合资源协同发展;桂林漓江大瀑布饭店在此次并购中适当地调整了过高的资产负债率,改善了资本结构,在增强财务稳健性和防范财务风险的同时,降低了财务费用,提升了饭店的利润水平;在桂林国家旅游综合改革试验区和桂林世界旅游城建设的产业背景下,桂林旅游通过增发A股募集资金的收购行为,扩大了发展桂林旅游产业的资金来源,推动了桂林旅游产业的发展。从微观到宏观层面,此次并购都是成功的。

本案例的分析让我们得到了几点关于旅游上市公司并购成功关键因素的启示:

1.顺应行业发展趋势。桂林旅游业以量取胜的传统观光游模式已经难以为继,以增加游客逗留天数和消费支出为出发点的休闲旅游度假目的地战略将是未来发展的主要方向。桂林旅游此次并购顺应了行业发展趋势,通过对核心旅游资源的收购完成区域网络化布点,并着手进行深度开发,使公司的经营面貌发生巨大改观。

2.政府主导。在企业并购活动中,合理的、适度的政府行为是必要的,尤其是我国旅游企业并购仍处于摸索阶段,需要政府的正确引导。政府主导的企业并购可以达到经济结构调整和产业结构升级的目的,同时还有利于国有资产优化配置、保值增值。此次并购双方的实际控制人均为桂林市政府,并购的促成体现了桂林市政府对公司整合桂林旅游资源的支持力度。桂林旅游股份有限公司已成为桂林市旅游资源的整合平台,桂林市政府赋予其优先收购和投资桂林市优质旅游资产及项目的优惠政策,以将其打造成旅游产业龙头企业,这也正是公司资源控制战略得以顺利推进和获得并购成功的关键因素。

但政府在公司并购重组中的作用也有不利的一面。如果政府部门采用补贴或扶持性的手段推进公司并购,会使得一些获得关照的企业缺乏必要的经营压力,可能造成资源浪费[3]。因此,在公司重组活动中,既要充分利用政府力量,又不能完全依赖于政府的作用。

3.目标企业的选择。为了实现协同的价值,旅游企业在实施并购战略时,目标企业的选择至关重要[4]。目标企业与并购企业的经营产品相同或相近,产业关联度较高、互补性较强,则并购后比较容易产生规模经济效应和管理协同效应,能增强并购后的企业实力,实现扩张与效益、能力和实力的同步发展。

4.并购后的整合管理。目标企业和并购企业实现整合之前,并购价值只是潜在的,而整合质量决定着合并后的企业能否获得潜在的价值,提升企业的核心能力,则取决于并购后的整合管理。桂林旅游目前还处于产业链整合的初期,还需加强整合管理,才能更好的实现协同效应。

注释:

①数据来源:桂林旅游股份有限公司拟收购桂林漓江大瀑布饭店股权项目资产评估报告。

②根据年报推算。

③因年报及公告中未披露相关信息,数据无法获取。

[1] 桂林旅游股份有限公司董事会.桂林旅游股份有限公司收购桂林漓江大瀑布饭店项目可行性分析报告[EB/OL].http://disclosure.szse.cn/m/ finalpage/2009-08-13/55841415.PDF,2009.

[2] 北京国友大正资产评估有限公司.桂林旅游股份有限公司拟收购桂林漓江大瀑布饭店股权项目资产评估报告[EB/OL].http://www.cninfo. com.cn/finalpage/2009-08-13/55841422.PDF,2009.

[3] 李振国.中国上市公司购并绩效的实证分析[D].大连:东北财经大学, 2007.

[4] 郑辉.饭店企业的并购模式初探[J].桂林旅游高等专科学校学报,2005 (1):93-96.

Analysis on M&A Performance of China's Tourism Listed Companies——Case Analysis on Guilin Tourism Co.,LTD Purchased Guilin Lijiang Waterfall Hotel

LI Kai-hua

(Guilin Institute of Tourism,Guilin 541006,China)

With the establishment and improvement of China's capital market,tourism enterprises pay more and more attention to Mergers and Acquisitions(M&A),which works as an important means of capital operation.The original intention of M&A is to achieve the enterprise's development goal and to create value for the enterprise.Whether the enterprise's merger achieves the expected targets still needs further research on the M&A Performance.

tourism listed companies;analysis on mergers and acquisitions performance;accounting material methodology;case analysis

F592

A

1674-3784(2012)03-0050-06

[责任编辑:吕观盛]

2012-03-15

李凯华(1976- ),女,广西合浦人,桂林旅游高等专科学校酒店管理系基础教研室主任,经济师,研究方向:旅游企业财务管理、基础会计学。

猜你喜欢

疯狂英语·新读写(2021年8期)2021-11-05

歌海(2021年1期)2021-04-02

小学阅读指南·低年级版(2021年3期)2021-03-19

学苑创造·A版(2020年4期)2020-04-24

小天使·一年级语数英综合(2018年1期)2018-06-22

学苑创造·A版(2018年12期)2018-03-04

作文周刊·小学四年级版(2018年1期)2018-02-26

文史春秋(2017年10期)2017-11-29

创新作文(3-4年级)(2017年1期)2017-04-19

文艺生活·下旬刊(2017年2期)2017-03-18