旅游上市公司社会责任对企业价值的影响研究

2012-06-27 05:51夏赞才肖和华

旅游研究与实践 2012年3期

夏赞才,肖和华

旅游上市公司社会责任对企业价值的影响研究

夏赞才,肖和华

(湖南师范大学旅游学院,湖南长沙410081)

以沪深两市16家旅游上市公司为研究对象,选取2006年至2009年连续4年的面板数据,运用Eviews6.0软件对数据进行回归分析,实证检验旅游上市公司社会责任对企业价值的影响,结果显示社会责任主要指标与企业价值呈正相关关系。采取功效系数法计算出16家旅游上市公司的社会责任指数并与企业进行了相关分析,得出社会责任指数与企业价值显著正相关的结论。

企业社会责任;企业价值;旅游上市公司

一、问题的提出

自1953年哈佛研究者Howard Bowen提出“商人的社会责任”概念以来,企业社会责任问题开始引起学术界的密切关注。不同领域的研究者纷纷发表自己的见解,而对旅游业而言,由于过去旅游业的高速增长让旅游经营者们忽略了旅游业带来的负面效应,对“旅游业是无烟工业的误解”让旅游经营者很少把保护环境列入产业规划中,直到20世纪80年代后期旅游产业才真正关注可持续发展的重要性并把发展可持续旅游作为行业发展新方向[1]。

近些年来,旅游以及旅游相关行业的社会责任研究成果不断涌现,大量研究者开始把目光聚焦到社会责任对财务绩效的影响上,其中研究的一个根本问题是积极参与社会责任活动的企业的财务表现是否优于不响应社会责任的企业。批评者认为企业的责任就是根据自己的愿望进行企业扩张,赚取越来越多的金钱[2]。因此,企业社会责任投资可以被看做是企业经营者利用公司的资源来满足一己私欲,而不是使股东的财富最大化[3]。然而,一些学者们提出,社会责任可以是企业一个有竞争力的优势[4],并已证实企业社会责任的履行正向影响企业绩效的各个方面,如公司声誉、消费者满意度、公司招聘吸引力和员工忠诚度[5]。

尽管有充分的实证结果表明社会责任表现对公司绩效的很多方面存在积极影响,大部分的实证结果也表明社会责任表现与财务绩效正相关,但两者的关系仍然是不明确的。因为部分学者通过实证得出企业承担社会责任增加了企业的成本,降低了公司的盈利水平,也有部分研究证明两者不存在相关性。

为了解释这些不确定的结果的产生,一些学者试图从研究采用的方法上面进行分析,其中有代表性的是Godfrey和Hatch指出的3个重要原因:样本选择差异、分析方法不同和社会责任表现的量化不同[6]。因此,Godfrey和Hatch建议未来的研究应该探讨一个特定行业的社会责任表现与财务绩效的长期关系,因为每个行业都有其特殊性,它们的内部和外部环境都是唯一的,企业利益相关者对企业财务绩效的影响程度也因行业不同而不同。所以,特定行业的社会责任表现如何影响其财务绩效的研究就显得很有必要。

因此,本文研究的目的正是探讨大陆旅游上市公司的社会责任表现与财务绩效的关系,根据利益相关者理论和借鉴相关研究成果,把旅游企业的社会责任表现划分为7个方面:股东、员工、债权人、供应商、政府、社区和环境。由于环境方面数据上市公司披露太少,而且主要是一些定性指标,所以本文主要对前6个方面的社会责任表现对企业价值的影响进行实证研究。

二、关键概念界定

(一)旅游上市公司

本文采用许陈生[7]对旅游上市公司界定的概念,许陈生认为,界定旅游上市公司的关键在于公司的主营业务,如果占公司销售收入比例最大的业务来自餐饮、酒店(旅馆)、旅行社或旅游景点,就认为是旅游上市公司,否则,即使公司经营涉及到旅游行业,都不能算是典型的旅游上市公司。

(二)企业价值

实证中衡量企业价值的方法比较多,主要包括财务指标法,Tobin's Q法,股价绩效法和超额价值法等。本文采用目前比较常用的托宾Q值来衡量旅游上市公司的企业价值,该值代表企业的市场价值与企业重置成本的比率。其优点在于将市场数据和财务数据有效地结合在一起,在一定程度上弥补了单独使用市场数据或者财务数据衡量企业价值的不足。计算方法与潘福祥[8]采用上市公司年末的总资产替代。公司的总市值等于流通市值加上非流通市值。

Q=企业总资本的市场价值/企业总资本的重置成本

=(年末流通市值+非流通股份价值+长期负债合计+短期负债合计)/年末总资产

其中:非流通股份价值=每股净资产×非流通股份数

三、研究设计

(一)变量设计

1.被解释变量

选取托宾Q这一市场指标来衡量企业的市场价值。

2.解释变量

选择企业社会责任评价指标是构建企业社会责任评价系统的前提,为了保证评价体系的科学、客观、公正和全面,在确定企业社会评价指标体系时应坚持四大原则:第一,评价主体导向原则,根据企业利益相关者理论对企业社会责任边界的界定和前人研究总结的结果,将现有的财务评价主体拓宽到股东、供货商、员工、债权人、社区、政府。第二,资料可获得性原则。一方面要求用来分析和评价企业社会责任的各项财务资料容易获得,另一方面要求各项财务资料真实可靠。第三,可比性原则,包括纵向可比和横向可比。第四,动态性原则。不仅考虑企业履行社会责任的现时表现,还应注意企业未来的社会责任战略。综合考虑这四大原则的要求,并借鉴温素彬[9]、李正[10]等人的研究成果,本文选择了“社会捐赠额”、“社会捐赠率”、“每股收益”、“市售率”、“员工年人均所得”、“职工劳动生产率”、“流动比率”、“速动比率”、“税费净额”、“总资产税费贡献率”、“供应商讨价还价能力”、“供应商账款支付保障率”等指标来反映旅游上市公司的社会责任表现水平。

3.控制变量

调节公司社会责任影响财务绩效的控制变量很多,本文根据已有的研究成果选取公司规模、资产负债率为控制变量(表1)。

表1 变量定义表

(二)样本选择与数据来源

本研究以沪深旅游上市公司为对象,选择了2006、2007、2008和2009年这4年旅游上市公司公布的财务报告年报数据作为研究基础。为了保证数据的有效性,尽量减少其他因素对公司业绩的影响,按照下列标准对样本公司进行筛选:(1)除取值为1、0的指标外,各指标在4年内每年的数据完整(变量数据无缺失或异常);(2)剔除ST和PT公司。经筛选,最终选择16家旅游上市公司,64个观测值。所有数据均来自北京聚源锐思数据科技有限公司开发的RESSET数据库、深圳国泰安信息技术有限公司的CSMAR数据库、中国上市公司资讯网站(www. cnlist.com)公布的相关信息,有些指标经过手工整理,计算。

(三)面板数据回归模型

文章对样本面板数据进行了LLC检验、IPS检验、ADF检验、PP检验,发现各解释变量和被解释变量在水平值、一阶差分、二阶差分的检验结果均在1%水平上,拒绝了存在单位根的原假设,表明该面板数据是平稳的。

在经典的线性回归中存在一些假设前提条件,在这些基本假设下,应用普通最小二乘法可以得到无偏的、有效的参数估计量,但在实际的实证研究中,完全满足这些基本假设的情况并不多,需要对这些经典回归的假设进行检验,以验证上述回归模型结果的可靠性。因此,为了避免虚假回归和伪回归结果的出现,本文在做回归分析前必须对数据进行了多重共线性检验、序列相关检验和异方差性分析。

多重共线性是指在决定一个因变量的多个自变量中,存在部分自变量呈高度相关,也就是说,这些变量被用来解释因变量时导致所提供的信息出现重叠。多重共线性的直接后果时回归系数参数估计的标准差变大,置信区间变宽,估计值的稳定性降低。一般判断是否具有多重共线性的方法是:如果模型的R2很大,F检验通过,但有些系数不能通过t检验,或者模型的自变量之间的相关系数很高。通过对本文12个自变量的相关分析,得出12个自变量的相关系数都低于0.3,表明数据不存在多重共线性。由于篇幅限制,本文没有给出自变量的相关系数表。

检验序列相关性的方法主要有D.W.检验和Breusch-Godfrey检验。本文3个回归方程的D. W.值分别为2.17、1.95、2.11,接近于2,所以认为不存在一阶序列相关性,对数据进行GM检验中可以看出解释变量与被解释变量的2阶序列相关检验的虚拟假设成立的概率分别为0.121 7、0.687 0、0.742 1(显著性水平为0.05),则表明不能拒绝原假设,即干扰项不存在序列相关性(表2)。

表2 托宾Q与社会责任变量的2阶序列相关性检验结果

针对数据可能存在的异方差性问题,本文没有对异方差性进行检验,而是采用了加权最小二乘法,如果存在异方差,则加权最小二乘法可以对原模型进行加权,使之变成一个新的不存在异方差性的模型,然后采用最小二乘法估计其参数。如果不存在异方差性,则加权最小二乘法等价于普通最小二乘法。经过上述检验后,本文以16家样本公司2006至2009年4年的数据为模型基础,模型的形式为:

Ynt=a0+a1X1nt+a2X2nt+a3X3nt+a4X4nt+ a5X5nt+a6X6nt+a7X7nt+a8X8nt+a9X9nt+a10X10nt+ a11X11nt+a12X12nt+a13LEVERAGE+a14SIZE+ε

其中Y代表上文中的企业价值变量;X代表社会责任变量;LEVERAGE、SIZE代表控制变量;n= 1,2,…,64代表第n个截面观察单位;t=1,2,…,4代表2006至2009年这4年的时间序列观察值;ε是随机干扰项。

四、实证结果分析

(一)变量的描述性统计分析

从表3的描述性统计分析结果可见,社会捐赠额(X1)平均为251 338.107 5元,样本间差距很大,最大值为3 454 050.00,最小值为0,表明样本公司对社会捐赠的意识存在很大差异;社会捐赠率(X2)平均为主营业务收入的0.047 9%,捐赠比率偏低,慈善捐赠意识不足。在对股东的责任中,每股收益(X3)平均为0.194 122元,且不同样本间的差距比较大,最大值为0.746 3,最小值为-0.450 0,表明样本公司的盈利水平存在较大的差异。在对员工的责任中,员工年人均所得(X5)平均为51 905.9元,职工劳动生产率(X6)平均为412 677.6元/人,平均员工获利率为12.58%,这与旅游业上市公司是劳动密集型有很大关系。在偿债能力上,流动比率(X7)平均为1.163 787,速动比率(X8)平均为0.917 65,表明样本的平均资金流动性一般,短期偿债能力不强,但样本间差异较大。在对政府的责任方面,样本公司的税费净额(X9)平均为78 919 360元,最大值为1 352 400 000元,最小值也有1 214 900元,样本差异较小,说明旅游上市公司遵纪守法和依法纳税方面做的比较好,当然这也与上市公司本身透明度高,接受社会公众监督有关。

表3 描述性统计分析

在控制变量方面,资产负债率平均为41.742 198%,各个样本的水平也有所不同,有的采用较为稳健的财务政策,资产负债率仅为12.231 8%,有的则倾向选择较高负债水平的资本结构,资产负债率达到66.826 3%;代表公司规模的总资产的自然对数的均值为21.033 293,但差异较大,说明样本公司规模水平有一定的差异。

(二)面板数据的回归分析

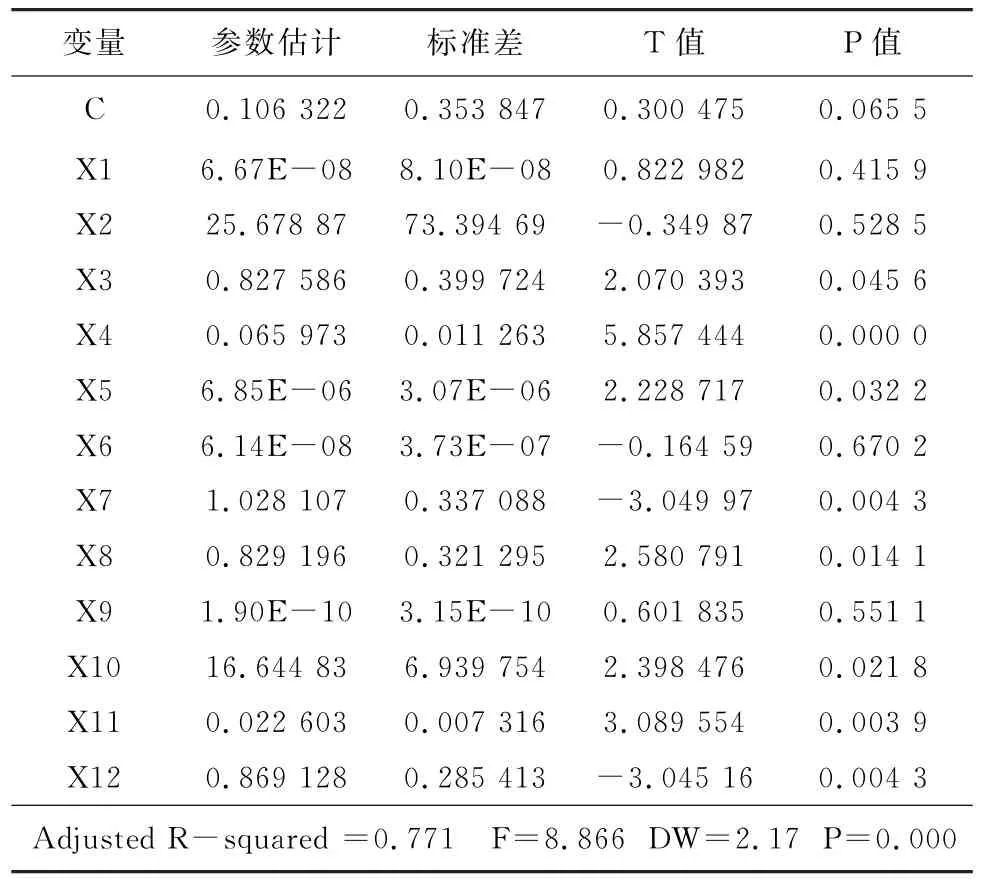

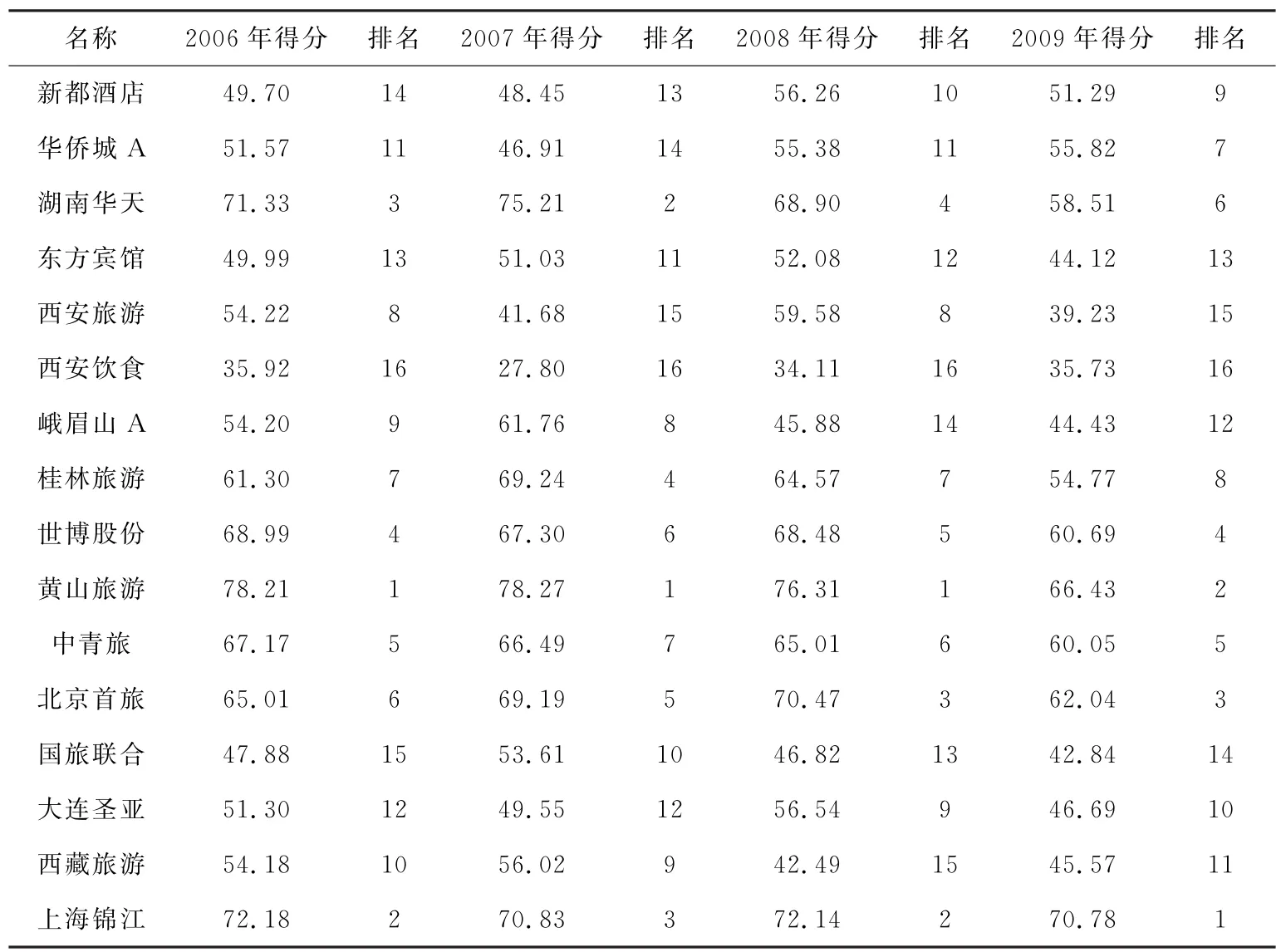

根据面板回归方程的常数项为固定值或随机值,面板数据模型可分为固定效应模型(fixed effect model)和随机效应模型(random effect model)。Hausman检验提供了在两种模型之间选择的方法。采用EVIEWS6.0统计软件进行Hausman检验,结果显示Prob 表4 托宾Q与企业社会责任变量的面板数据估计 从表4可以看出,市售率(X4)、供应商讨价还价能力(X11)和供应商账款支付保障率(X12)通过了置信度0.01的检验,每股收益(X3)、员工人均所得(X5)、速动比率(X8)、总资产税费贡献率(X10)通过了置信度0.05的检验,表明这些社会责任变量与托宾Q显著正相关。结果表明企业承担社会责任有利于增加企业的价值,这与多数学者的研究结论相一致,因而,旅游企业应注重企业的长期和可持续发展,积极主动承担社会责任,不仅可以增加企业的价值,也可以提升企业的声誉,建立起更高水平的竞争优势,为未来发展创造一个和谐的经营环境。另外,也发现,企业对社区的责任与托宾Q的关系不显著。这样的结果可能与样本公司的捐赠数据特点有关,因为只有4家样本公司有捐赠数据,所以影响了两者的相关性分析。模型的调整R2取值为0.771,说明整个模型的拟合度很好,DW值表示模型独立性强,不存在序列自相关。F值对应的概率P近似为0,说明模型的总体回归效果非常显著。 (三)旅游企业上市公司社会责任指数核算 通过上文社会责任表现与企业价值回归分析结果,我们得出如下结论:企业社会责任的主要指标与托宾Q显著正相关。为了进一步得出旅游上市公司整体社会责任表现得分与企业价值的关系,本文采用功效系数法核算16家上市公司的社会责任指数并与企业价值做相关分析。 功效系数法又叫功效函数法,它是根据多目标规划原理,对每一项评价指标确定一个满意值和不及格值,以满意值为上限,以不及格值为下限,计算各指标实现满意值的程度,并以此确定各指标的分数,再经过加权几何平均进行综合,从而评价被研究对象的综合状况。一般来说,满意值是指各项指标在参与评价的指标中可能达到的最高水平;不及格值是指各项指标在参与评价的指标中不应出现的最低水平。功效系数法为减少单一标准评价而造成的评价结果偏差,设置了在相同条件下评价某指标所参照的评价指标值范围,并根据指标实际值在标准范围内所处位置计算评价得分,这不但与企业责任评价多档次评价标准相适,而且能够满足在目前我国社会责任指标数据相差较大情况下,减少误差,客观反映企业社会责任状况,准确、公正评价旅游上市公司的社会责任表现情况。 本文采取五分法计分,其评估标准与方法如下: 首先将所有公司同一项指标的值进行五等分,再算出每一等分的平均值,称为基准值。数值最高的1/5的平均值为优秀值,用同样的方法依次算出良好值、平均值、较差值。然后分别赋予基值系数,优秀值及以上的为80,良好值及以上的为60,中值及以上的为40,较差值及以上的为20,较差值以下的为0。企业社会责任的总得分为衡量6类相关利益者利益的12项指标。 得分的加权平均数S=∑i=12i=1ai·si,其中,S为公司企业社会责任的总得分,si为各项指标得分,ai为各项指标的权重(ai是一个复合权重),即各类相关利益者的熵值权重乘上各指标的熵值权重。每项指标的得分si由基础分和调整分组成,即si=基础分+调整分,其中,指标的基值分为本档标准系数。 本文采用平均赋权的方法,另外,由于旅游上市公司的社会捐赠额和社会捐赠率数据两极化过于严重,无法采用五分法来计分,所以表5的社会责任指数的计算未包括该两项指标数据。 表5 上市公司社会责任得分与排名 从表5数据可以看出,16家旅游上市企业的社会责任得分差距非常大,2006年至2009年每年的最高分至少是最低分的2倍,表明不同企业社会责任的履行情况存在很大差异,这个研究结果得到了易稳在研究中国上市有色金属公司的社会责任得分差距2倍以上结论的支持。同时,2006年至2009年每年的最大值和最小值差距都在10分以内,尤其是均值基本是58分(2009年为52.43分),这也表明这4年间旅游上市公司的社会责任表现非但没有提高,甚至在2009年出现了下降的趋势,这也说明了旅游企业履行社会责任的迫切程度。 另外,本文使用斯皮尔曼相关系数分析社会责任指数与企业价值的相关性,结果显示CSR与托宾Q的相关系数为0.553,证明了企业社会责任表现与企业价值显著正相关。 最后,将上市公司社会责任履行程度与代表公司盈利性指标的每股收益对比分析后发现,社会责任得分前三名的企业其每股收益分别为0.31、0.35、0.47,而排名后三位的企业的每股收益分别是0.06、-0.45、-0.42,与回归结果十分吻合。这也再次证明了社会责任表现越好,公司的盈利能力越强,再一次显示了承担社会责任对旅游企业的重要意义。 实证检验旅游上市公司社会责任对企业价值的影响,旨在证明积极承担社会责任对企业价值的正向作用,并希望旅游业界能够主动履行企业社会责任,与社会形成良好的互动,最终实现旅游业的可持续发展。 结果显示,旅游上市公司社会责任对企业价值具有积极的影响,社会责任得分高的上市公司的盈利指标也更好,即企业承担社会责任与实现经济目标之间具有一致性,旅游企业积极履行社会责任会促进旅游业的持续健康发展并且企业履行社会责任也是势在必行。 企业经营的目的在于创造更高的公司价值,但是随着社会关怀、环保议题、公民意识的抬头,衡量公司经营的成功与否,不仅止于短期财务数字的增减,更重要的是公司永续增长与发展的潜力,因此,积极履行社会责任和投资与社会责任相关的领域是旅游企业经营者应该重点考虑的。 [1] Kasim,Azilah.The Need for Business Environmental and Social Responsibility in the Tourism Industry[J].International Journal of Hospitality &Tourism Administration,2006,7(1):1-22. [2] Friedman,M.Social responsibility of business is to increase profit[J]. The New York Times Magazine,1970,13:122-126. [3] Brammer,S.,Millington,A.Does it pay to be different?An analysis of the relationship between corporate social and financial performance[J]. Strategic Management Journal,2008,29:1325-1343. [4] Porter,M.E.,Kramer,M.R.Strategy and society:the link between competitive advantage and corporate social responsibility[J].Harvard Business Review,2006,84(12):78-92. [5] Peterson,D.The relationship between perceptions of corporate citizenship and organizational commitment[J].Business and Society,2004,43(3): 296-319. [6] Godfrey,P.C.,Hatch,N.W.Researching corporate social responsibility:an agenda for the 21st century[J].Journal of Business Ethics,2007, 70:87-98. [7] 许陈生.我国旅游上市公司的股权结构与技术效率[J].旅游学刊,2007, 22(10):34-39. [8] 潘福祥.公司治理与企业价值的实证研究[J].中国工业经济,2004(4): 107-112. [9] 温素彬,方苑.企业社会责任与财务绩效的实证研究[J].中国工业经济, 2008(10):150-160. [10] 李正.企业社会责任与企业价值的相关性研究:来自沪市上市公司的经验数据[J].中国工业经济,2006(2):77-83. Demonstration Analysis of Corporate Social Responsibility Influencing Corporate Value of China’s Listed Traveling Companies XIA Zan-cai,XIAO He-hua This paper examined the relationship between Corporate Social Responsibility and Corporate Value by using 16 tourism companies listed in Shanghai securities exchange and Shenzhen securities exchange from 2006 to 2009.Results revealed that four dimensions were proposed to have positive financial effects.Besides,we also find CSR positively affects corporate value significantly. corporate social responsibility;corporate value;listed traveling companies F592.6 A 1674-3784(2012)03-0044-06 [责任编辑:吕观盛] 2011-11-16 夏赞才(1962- ),男,湖南安化人,湖南师范大学旅游学院副院长,教授,博士后,硕士生导师,研究方向为旅游基础理论研究与旅游伦理;肖和华(1986- ),女,江西吉安人,湖南师范大学旅游学院2009级硕士研究生,研究方向为旅游企业管理。

五、结论

(Hunan Normal University,Changsha 410081,China)

猜你喜欢

中原商报·科教研究(2022年1期)2022-05-13

中国新闻周刊(2021年24期)2021-07-19

债券(2021年1期)2021-02-04

债券(2020年4期)2020-08-04

领导决策信息(2018年16期)2018-09-27

债券(2018年11期)2018-02-21

人大建设(2017年10期)2018-01-23

数学学习与研究(2017年3期)2017-03-09

债券(2016年10期)2016-11-28

试题与研究·中考化学(2016年1期)2016-09-30