中国企业社会责任行为驱动力的实证研究

2012-06-22 08:02郭志文简红艳

湖北大学学报(哲学社会科学版) 2012年5期

郭志文,简红艳

(湖北大学商学院,湖北 武汉 430062)

本研究总结了国内外学者对企业社会责任行为驱动力的研究,结合我国企业履行社会责任的实际情况,构建了研究框架,编制了调查问卷。通过对收集的实证数据进行分析处理,获得了驱动企业社会责任行为的七个影响因子。最后,对企业社会责任水平与七个影响因子之间的关系进行了回归分析,得到企业战略驱动与长期绩效目标驱动是中国企业履行社会责任行为的主要驱动力。本研究致力于挖掘中国企业CSR行为背后的驱动力,以期为推动中国企业CSR行为找到有效途径。

一、文献回顾

企业的社会责任就是在一个特定的时点,社会对企业的经济、法律、伦理和自由决定的期望[1]497~505。对CSR行为驱动力的研究,国外学者涉及多个方面的理论:工具理论、政治理论、融入理论、伦理理论及综合研究。第一是工具理论。这种理论假设企业是创造财富的工具,而创造财富是企业唯一的社会责任。最具代表性的观点是弗里德曼所言:“企业对社会的唯一责任就是在国家的法律框架和伦理习俗之内,实现对股东利益的最大化。”[2]32~33,122,126第二是政治理论。Davis是首个探讨企业拥有的权力在社会中的角色及其这种权力的社会影响的学者[3]70~76。他认为企业的社会权力是影响企业CSR行为的一个重要变量,产生企业权力的原因不仅具有内部性而且具有外部性。第三是融入理论。这种理论认为,企业依靠社会获得生存、持续成长和增长。因此,企业必须考虑社会价值观并且在经营活动中遵循这些价值观和尊重社会成员的利益。第四是伦理理论。伦理理论是西方学者研究CSR行为的主要基础[4]409~421。Hemingway的研究探析了个体个人价值观在解释组织内构建、接受与实施企业社会责任政策中的作用[5]33~44。第五是综合性实证研究。Galbreath通过对澳大利亚一系列不同类的企业进行研究,结果表明正式的战略计划与企业社会责任正相关[6]511~525。Moon探讨了政府这一角色在CSR行为中的驱动作用,该研究认为政府通过专门的部门领导、刺激新的和已有的商业团体,资助企业社会责任活动和组织以及部署软规制等行为可以促进CSR行为[7]。

国内学者对企业CSR行为驱动力的研究大多基于西方CSR理论,从实证角度研究的比较少。冯臻从宏观环境中的社会制度和公众要求、企业组织从CSR行为中获利和管理者内在自觉性三个层面上分析了影响企业社会责任行动的因素[8]。郭红玲认为企业社会责任的驱动主要来自于消费者[9]。杨春方以出口型企业为研究样本,对企业社会责任水平与影响社会责任水平的内外部因素,包括企业规模、经营年限、创新能力、出口强度、管理能力、财务绩效、产品竞争水平、政府干预、法制环境等因素间的关系进行了统计分析[10]。

从以上文献回顾可以发现,CSR行为的驱动力主要表现在六个方面,即法律及政府政策驱动、长期绩效目标驱动、短期利益目标驱动、管理者成就感驱动、利益相关者驱动和企业战略驱动。基于此,本文的实证研究框架如下:首先,在文献研究的基础上,选取促进CSR行为的驱动因素的测量变量,设计企业社会责任驱动力调查问卷(量表形式),收集研究数据;其次,对收集的调研数据进行因子分析,得到中国企业履行社会责任的主要驱动因子;再次,通过回归分析探究企业社会责任水平与主要驱动因子之间的强弱关系。

二、研究设计

(一)变量度量与问卷设计

1.自变量设计。本研究的自变量为CSR行为的驱动力。为了得到较为全面的企业社会责任驱动力的测量项目,我们尽可能查阅了该领域国内外相关文献,并结合我国企业履行社会责任的实际情况,与此领域有较深研究的相关专家进行深度访谈之后,确定了43个测量变量。

2.因变量设计。本研究的因变量为企业社会责任水平。国外相继出现的社会责任表现测量方法主要有Fortune声望指数、“TRI法”和KLD指数等。本文对企业社会责任表现的测量主要采用的是KLD指数法。利用KLD指数法评价企业社会责任的指标最初有八类,包括社区关系、员工关系、环境绩效、产品特征,如何对待妇女和少数民族、军火合同、涉足原子能业务和在南非业务等,考虑到后四项的资料信息很难得到,我们选取了员工责任、顾客责任、环境责任和公益责任等方面进行测量,Brammer&Pavein在对企业责任的测评中也采用了此方法。对这四个方面分别具体化后得到了15个测量问项[11]704~713。

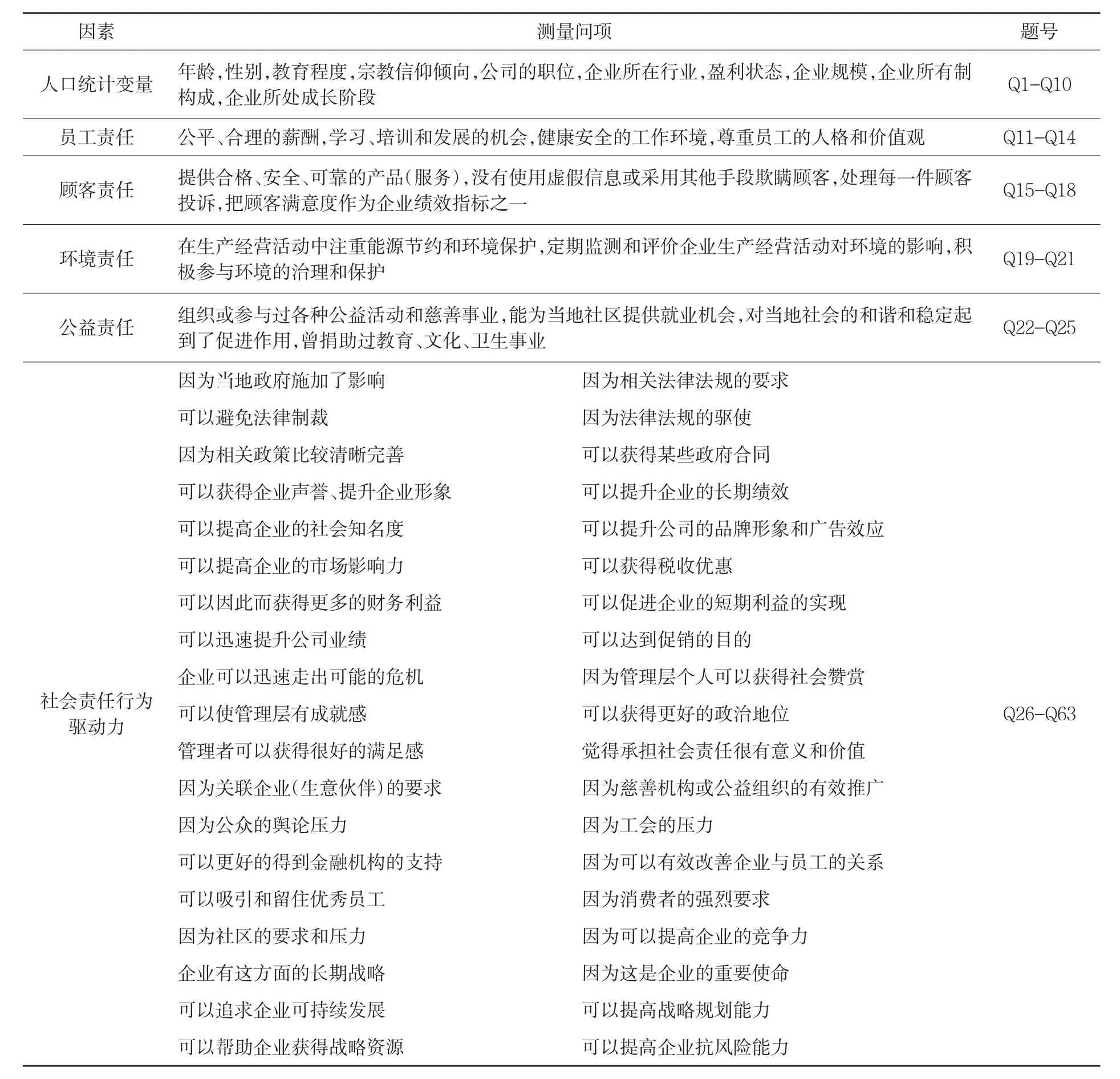

3.问卷设计。调查问卷主要有三大部分:第一部分是被调查者的人口统计资料,主要包括性别、年龄、教育程度、宗教信仰倾向、职位、企业所属行业、盈利状态、企业规模、所有制构成和所处成长阶段等10方面的内容。第二部分是企业社会责任表现,主要包括员工责任、顾客责任、环境责任和公益责任四个方面。第三部分为CSR行为驱动力因素。对于变量的测量,本研究采用了李克特(Likert)五点量表的形式,被调查对象依据自身态度对相关问项进行打分,由低(1分)到高(5分),1分表示完全不赞同;2分表示不赞同;3分表示态度中立;4分表示赞同;5分表示完全赞同。

(二)调查实施与数据收集

本研究采用线下问卷调查与线上问卷调查相结合的方式,线下问卷调查主要针对武汉地区的大型、中型、小型企业,覆盖的行业包括制造业、服务业、信息通信行业、生物医药、食品和地产业等;线上调查主要通过E-mail的形式进行发放网络问卷,地域上覆盖中国大部分地区。调研对象确定为企业部门经理以上的领导者。初始量表形成之后,为了保证调查问卷的合理性与可读性以及后续实证研究的有效性,本研究对初始量表进行了预调研。经过预调研,删除不符合要求的问项,并对剩下的问项进行适当语言修饰,最终形成包含38个CSR行为驱动力问项的正式问卷,如表1所示。

本次调查发放正式问卷283份,回收250份,得到有效问卷241份,有效率85%,涉及东部(131)、中部(73)、西部(37)各个地区。其中男性占 58.9%,女性占 41.1%;年龄在 26 岁~35 岁之间的占 56.0%;大学本科及以上学历的占93.8%;从宗教信仰来看,无神论者占了49.8%;从所在职位的分析来看,部门经理占了83.8%;从所在行业来看,7个行业都有不同的占比;从企业盈利状态来看,低盈利企业占了49.4%,高盈利企业占了39.4%;大型企业占了36.1%,小型企业占了34.4%;国有企业占50.6%,民营企业36.5%;从企业所处的成长阶段来看,处于成长期的占54.8%。由以上描述统计可以看出,调查对象人口统计特征分布较为均匀,调查样本涉及范围比较广泛,具有较好的代表性。

三、研究结果及讨论

本部分内容包括五个部分,即问卷的信度检验、效度检验、CSR行为驱动力的因子分析、社会责任水平与CSR行为驱动因子的回归分析以及对回归分析的讨论。

(一)信度检验 为了解决问卷的可靠性,需要做问卷的信度分析,信度分析通常以Cronbach’s α系

(表1)正式量表中的变量测量

数来进行衡量。一般认为,被测问卷的Cronbach’s α系数需大于0.7才能被接受。经过信度分析发现,本研究中所有变量的组合信度均大于0.7,整体量表的Cronbach’s α值为0.933。

(二)效度检验 社会科学中常用的效度有内容效度、聚合效度和区别效度。本研究采用的量表是在广泛阅读了国内外相关研究文献基础上,征求专家意见并根据企业实际情况编制而成,可认为本研究所用量表具有较好的内容效度。从下文的因子分析可知,问项在各因子上没有交叉载荷,显示出良好的区别效度,并且各个问项在相关联的因子上的载荷均大于0.5,具有良好的聚合效度。

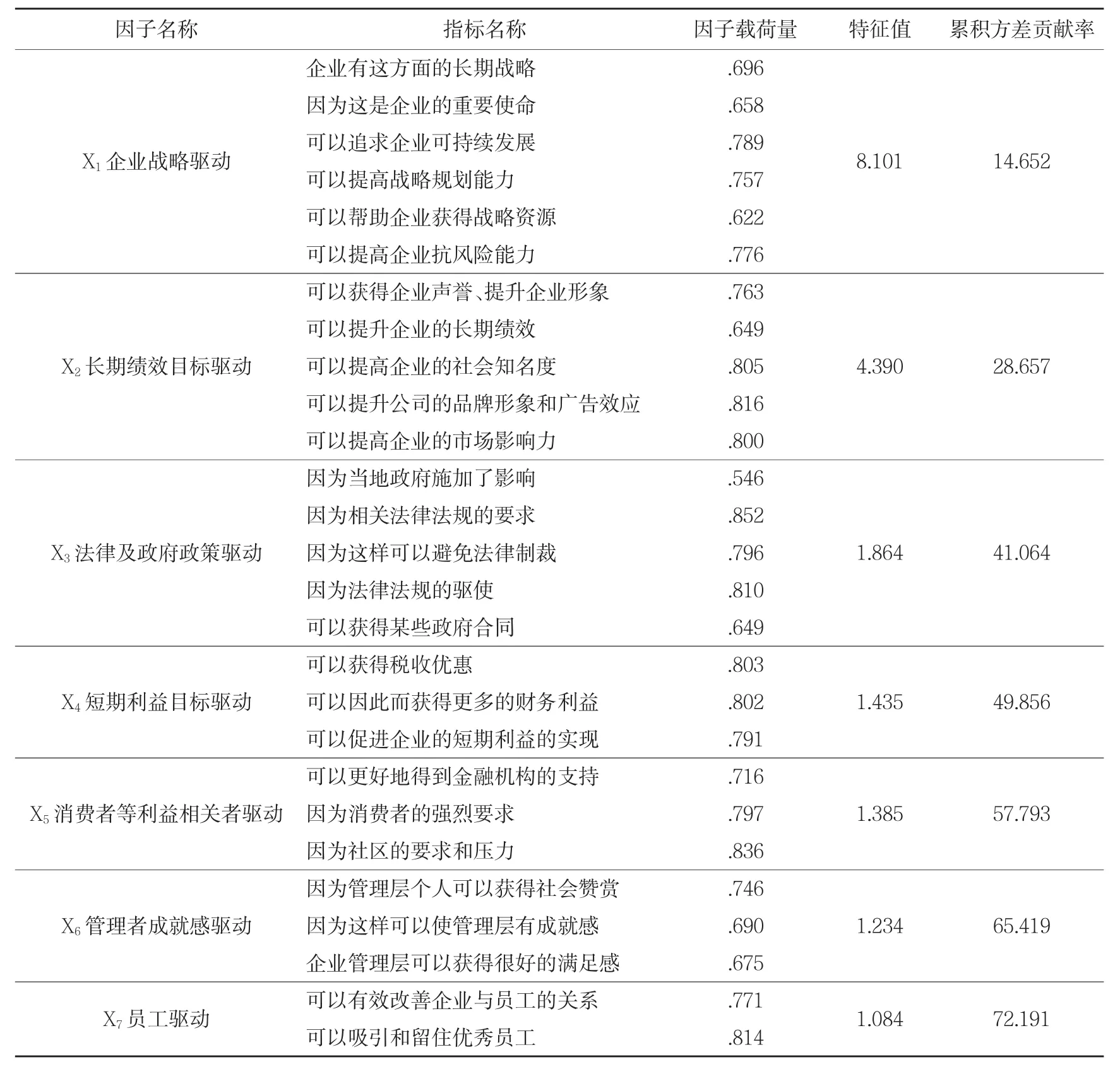

(三)因子分析 运用因子分析对38个测量变量采取主成份分析,Bartlett球形检验结果显著为0.000,KMO值为0.863,表明非常适合做因子分析。为了获得具有理论意义的因子结构,本文采用以下三条标准来筛选合适的测度变量:一是变量在因子上的负荷最小值为0.5;二是变量与其他变量之间只有很低的交叉负荷;三是某一变量的内涵必须与测度同一因子的其他变量的内涵保持一致。经过这一过程,应用特征值大于1的最大方差法进行主成分因子分析,剔除了11个不符要求的题项,最后问卷的各个测量变量较好的被7个因子解释,累计贡献率达到72.191%,能较全面地反映出27个指标所包含的信息。根据上文的分析,结合文献研究、焦点小组讨论和深度访谈的结果,给这7个因子进行命名,如表2所示。

(表2)企业社会责任因子分析结果

(四)多元线性回归分析

对企业社会责任水平与CSR行为的7个驱动因子之间的关系进行多元线性回归分析,回归模型如(1)式所示。

(1)式中,Yi是企业社会责任水平(其中Y1是员工责任,Y2是顾客责任,Y3是环境责任,Y4是公益责任,Y是总的社会责任水平,Y是 Y1、Y2、Y3和Y4的算术平均值),Xp分别是影响社会责任水平的7个因子,Ci为控制变量,B0为常数项,B1到Bp为系数向量,ε是误差项,假定服从正态分布。应用SPSS 16.0进行回归分析,结果如表3所示。

(五)回归结果分析及讨论

1.企业战略驱动对企业承担员工责任(标准化系数 Bs=0.320,p=0.000)、环境责任(Bs=0.254,p=0.007)、公益责任(Bs=0.196,p=0.025)以及总的社会责任行为(Bs=0.277,p=0.001)影响显著,而对顾客责任(Bs=0.140,p=0.126)影响不显著。企业将社会责任作为一种战略资源进行投入,能够不断促进企业的成长与发展,迅速提升企业竞争力。同时,消费者能否对企业产生积极的评价对企业的发展来说至关重要,因此,企业将社会责任融入到战略发展中,应注重提高客户的忠诚度,增强社会的信任度,从而提升企业的持续竞争力。

2.长期绩效目标驱动对企业承担员工责任(Bs=0.218,p=0.008)、顾客责任(Bs=0.240,p=0.006)、公益责任(Bs=0.238,p=0.005)以及总的社会责任行为(Bs=0.231,p=0.006)影响显著,而对环境责任(Bs=088,p=0.329)影响不显著。企业承担社会责任能够增加与同类企业产品品牌的识别度,提升企业的形象,增加消费者的认同感,提高市场份额,增强企业竞争力,这些有利于企业实现长期绩效目标的行动是企业积极参与社会责任行动的主要动机。但是,长期绩效目标驱动对环境责任(Bs=088,p=0.329)影响不显著,说明企业在员工责任、顾客责任、公益责任方面做出的努力更加容易让消费者发现和认可,同时由于我国大多数消费者环境责任意识较为薄弱,在对一个企业或产品进行评价时,更多关注的是从中获取的个人利益和对人的关怀,而没有重视企业在生产过程中是否注重环境保护。

(表3)回归分析结果

3.法律及政府政策驱动对企业承担员工责任(Bs=-0.154,p=0.032)及总的社会责任行为(Bs=-0.144,p=0.049)影响显著,呈负相关,而对顾客责任(Bs=-0.106,p=0.171)、公益责任(Bs=-0.117,p=0.114)以及环境责任(Bs=-0.102,p=0.198)影响不显著。究其原因,一是政府的政策可能出于追求短期利益,忽视社会责任建设,从而致使企业追求眼前利益,缺乏社会责任建设的积极性;二是企业对政府的一种强制行为产生抵触心理;三是地方政府的各种经济政策的制定与执行从自身利益出发,从而出现以牺牲环境为代价,不断降低员工工资与福利,片面追求地方税收的增加。

4.短期利益目标驱动与员工责任(Bs=0.009,p=0.895)、顾客责任(Bs=-0.037,p=0.616)、环境责任(Bs=-0.024,p=0.749)、公益责任(Bs=-0.076,p=0.281)及总体社会责任水平(Bs=-0.039,p=0.576)均没有显著相关性。这说明,中国的企业目前也越来越认识到企业承担社会责任水平带来的是一种长期绩效,而不是短期利润的增长。

5.消费者等利益相关者压力驱动与员工责任(Bs=0.063,p=0.347)、顾客责任(Bs=0.051,p=0.484)、环境责任(Bs=-0.013,p=0.863)、公益责任(Bs=0.031,p=0.650)及总体社会责任水平(Bs=0.037,p=0.584)均没有显著相关性。造成这种现象的主要原因在于:一方面,消费者缺乏广泛、真实地了解企业社会责任水平的信息渠道,普通消费者无法全面深入地了解企业的社会责任水平,尤其是企业对员工责任和环境保护责任方面的情况,所以他们很难在购买决策中将这些因素作为考虑对象;另一方面,说明我国消费者社会责任意识整体还比较薄弱。

6.管理者成就感驱动对顾客责任影响显著(Bs=-0.154,p=0.047),呈负相关,而与员工责任(Bs=-0.131,p=0.069)、环境责任(Bs=-0.059,p=0.456)、公益责任(Bs=-0.024,p=0.744)及总体社会责任水平(Bs=-0.107,p=0.143)均没有显著相关性。这说明,中国企业社会责任的实践经验还不是很足,管理者的管理意识、管理知识和技能还很欠缺,使得企业整体管理水平还处在较低的层次。

7.员工驱动与员工责任(Bs=0.076,p=0.257)、顾客责任(Bs=0.038,p=0.601)、环境责任(Bs=-0.020,p=0.782)、公益责任(Bs=0.044,p=0.527)及总体社会责任水平(Bs=0.039,p=0.569)均没有显著相关性。这说明中国大多数员工都缺乏法律和维权意识,在一定程度上助长了企业的不义或不法之举。

8.从控制变量来看,盈利状态(C2)与企业社会责任总体水平呈正相关(Bs=0.160,p=0.010),即盈利水平越高,其履行的社会责任水平越好。企业所处成长阶段(C5)与企业社会责任总体水平呈负相关(Bs=-0.145,p=0.024),从社会责任水平均值来看,创业期的社会责任水平均值最高(4.12),衰退期的社会责任水平均值最低(3.34)。

四、结论

本研究通过实证分析得到了CSR行为的七个驱动力,并分析了企业社会责任水平与七个驱动力之间的强弱关系。根据上述研究结果,本文得出如下结论:第一,企业战略驱动是企业承担员工责任、环境责任、公益责任及总社会责任行为的重要驱动力;长期绩效目标驱动是企业履行员工责任、顾客责任、公益责任及总社会责任行为的重要因素。企业要认识到承担社会责任对企业发展的重要性,并结合本企业的内外部环境,形成具有本企业特点的社会责任战略;第二,法律及政府政策驱动并不能促进企业社会责任水平的提升,与企业员工责任及总的社会责任行为呈负相关,而对顾客责任、公益责任以及环境责任影响不显著。政府立法机构要加快企业社会责任建设立法,在利用这些具有强制性的制度和政策促使企业承担社会责任同时,还要通过更为有效、合理的措施和手段将企业由强制性压力而导致的被动承担社会责任行为,转变到主动承担行为,以合乎企业社会责任的期望和要求;第三,短期利益目标驱动、消费者等利益相关者压力驱动、员工驱动与企业社会责任水平均没有显著相关性;管理者成就感驱动仅与顾客责任显著相关,且是负相关。

[1] Carroll A.B.A three-dimensional conceptual model of corporate performance[J].Academy of Management Review,1979,(4).

[2] Friedman M.The Social Responsibility of Business is to Increase its Profits[J].New York Times Magazine,September 13th,1970.

[3] Davis K.Can business afford to ignore social responsibilities[J].California Management Review ,1960,(3).

[4] Freeman R.E.The politics of stakeholder theory:some future directions[J].Business Ethics Quarterly,1994,4(4).

[5] Hemingway,Christine A.,Patrick W.Maclagan.Managers’Personal Values as Drivers of Corporate Social Responsibility[J].Journal of Business Ethics,2004,(50).

[6] Galbreath J.Drivers of Corporate Social Responsibility:the Role of Formal Strategic Planning and Firm Culture[J].British Journal of Management,2010,(2).

[7] Moon J.Government as a Driver of Corporate Social Responsibility:in Comparative Perspective[J].Research Paper Series International Centre for Corporate Social Responsibility,2007,(8).

[8] 冯臻,于保平.基于多层面的企业社会责任行动实施动因的研究[J].上海管理科学,2009,(3).

[9] 郭红玲.基于消费者需求的企业社会责任供给与财务绩效的关联性研究[D].成都:西南交通大学,2006.

[10] 杨春方.中国企业社会责任影响因素实证研究[J].经济学家,2009,(1).

[11] Brammer S.,Pavein S.Building a Good Reputation[J].European Management Journal,2004,(6).

猜你喜欢

汽车实用技术(2022年7期)2022-04-20

房地产导刊(2020年11期)2020-12-28

铁道通信信号(2019年4期)2019-10-10

中国外汇(2019年9期)2019-07-13

家庭影院技术(2018年9期)2018-11-02

现代企业文化(2018年13期)2018-06-09

家庭影院技术(2018年3期)2018-05-09

中国建筑装饰装修(2017年1期)2017-02-13

通信电源技术(2016年1期)2016-04-16

创新作文·初中版(2015年1期)2015-03-11