企业并购绩效的实证研究

2012-05-25 08:54徐锐

卷宗 2012年3期

徐锐

一、背景和意义

并购一直在金融学界受到广泛的关注。并购的关键在于通过购买另一家公司来增加股东的利益。而这种利益增加是建立在协同作业之上的,协同作业不但能增加效率而且能节约开支。但是协同作业是一个说起来容易做起来难的概念,它并不会在两家企业合并后自动出现,只有在两家公司的业务在经济层面上完全融合才会使之有所提升。但在很多情况下,并购的作用是相反的。不但无法改善企业的经营状况,反而使其销售减少。

在工业革命后,随着经济全球化的影响越来越深远,并购的数量有了很大的增长。作为公司重组的一种形式,华尔街的投资银行每天都要安排并购,将两家不同的公司合并为一家更大的公司。

同时,全球跨国并购的数量一直在不断增长。1998年,跨国并购占全球并购总量量的23%,到2007年已经上升45%。相对于国内并购来说,跨国并购增加了额外的因素。而这些因素可能对并购产生阻碍或促进的作用。例如,文化或地理上的差异会提高两家公司并购的成本。

因此,在这样的时代背景下,对于企业并购绩效的研究显得尤为重要。本文旨在通过实证研究,对并购是否能够改善企业的经营状况,提高资源利用率,为企业带来更好的效益等问题有所探究,并试图比较国内并购和跨国并购在最终效果上是否有着显著的差距。

二、理论综述和文献回顾

(一)并购的经济效益

在过去众多对于并购的文献中,作者的意见大相径庭。

《哈佛商业评论》(2006年1月)的统计数据表示,70%的并购案例是失败的,因为它们无法完成并购的既定目标。Agrawal等人在1992年的研究也表明,在纽约证券交易所的上市公司中,有许多公司在经历了并购之后五年内,无法向股东支付正常水平的股利。

Lev and Mandelker 在1972的研究却表明,从长远效益看,经历过并购的企业普遍比未经历过并购的企业好。另外,也有研究表明,并购能拉高公司股价,从而增加股东的财富(Halpern ,1973)。

这些文献对并购是否能改善企业的经营管理,从而提高公司经营业绩、实现较好的并购绩效,最终增加股东财富给出了截然不同的结论。

(二)跨国并购的影响因素

在过去几十年中,人们已经认识到文化是跨国并购相较于国内并购最显著的影响因素。如何完成不同文化的融合也成为并购过程中十分关键的难题。在并购的过程中,文化融合通常被认为是最为困难的部分。事实上,文化差异比市场因素更能破坏一场并购,而最常见的并购失败的原因正是缺乏共同的远景、协调的文化以及恰当的沟通。虽然两个人之间的文化融合是有可能做到的,但是要在两个数量较大的人群之间实现文化融合是非常困难的(Gancel, Rodgers & Raynaud ,2002)。

虽然很多跨国并购的案例显示,公司文化和国家、民族文化是密切相关的(Hofstede, 2001)。也有案例表明,跨国并购中的文化因素并非无法跨越。Kristianstad大学的一项关于索尼和爱立信合并的案例研究表明,尽管来自日本的索尼和来自瑞典的爱立信拥有截然不同的文化,这两种不同的文化在并购过程中得到了很成功的融合(Ohlsson and Ondelj,2006)。

由此可见,在跨国并购日益风靡的今天,对于跨国并购的绩效与国内并购的绩效是否有显著的区别并无定论。而跨国因素是否能成为影响并购绩效的重要因素也尚无定论。

二、数据来源与研究方法

(一)数据来源

本文以100个2004年和2005年发生的兼并案例作为样本来验证我们的假设。在这100个案例中,50个是国内并购案例,50个是跨国并购案例。这些案例都选自Congressional Research Service report对2004年和2005年全球100家最大的企业并购案例的报告。同时,相关的数据,例如公司合并前两年和合并后两年的每股收益、公司每年的财务报表都来自Osiris数据库。

本文选用2004年和2005年的兼并案例作为研究样本存在着多重原因。首先,为了避免1997年亚洲金融风暴和2008年全球金融危机对数据的影响,摈弃了1998年之前和2007年之后的所有数据;其次,近几年的公司财务报表在数据库中更容易找到;最后,集中研究两年内的合并与并购案例,使得外在环境因素对我们研究结果的影响得到了最大程度上的控制。

本文收集了200家公司的近600个每股收益的数据,在除去了极端的数据之外,75%的有效记录被用来测试本文中的假设。

(二)研究方法

在衡量并购绩效时,本文采用了每股收益(EPS)增长率的概念。每股收益增长率被认为是一个衡量公司表现的可行的指标(Harman, 2009),它不但使投资者看到了公司长期以来的盈利表现,还通过趋势来使得投资者对公司的未来发展有了一定的概念。总的来说,如果一家公司的每股收益增长率高,说明这家公司的运营状况良好。

每股收益的增长率是每股收益当年的增长去上一年的每股收益的比值,计算公式如下:

EPS growth(每股收益增长率) = (EPS200x+1-EPS200x)/ EPS200x

根据以上分析,本文最终给出以下假设:

假设1: 并购后的公司每股收益增长率高于合并前。

假设2: 国内并购后的公司每股增长率高于国际并购后公司的每股收益增长率。

假设,兼并的公司为A,被兼并的公司为B,并购后形成的新公司为C。分别计算A、B、C三家公司的每股收益增长率。为了检验第一个假设的可靠性,用C公司的每股收益增长率减去A公司的每股收益增长率,并利用统计软件观察这些数据的分布状况。

为了检验第二个假设,建立数学模型如下:

其中:GREPSC 是合并后的C公司的每股收益增长率。

GREPSA 是合并前A公司的每股收益增长率。

GREPSB 是合并前B公司的每股收益增长率。

AVS是C公司的平均资产规模。

INT作为虚拟变量,当两家被合并公司来自同一国家,INT为1;当两家被合并公司来自不同国家,INT为2。

三、实证结果

(一)假设一结果

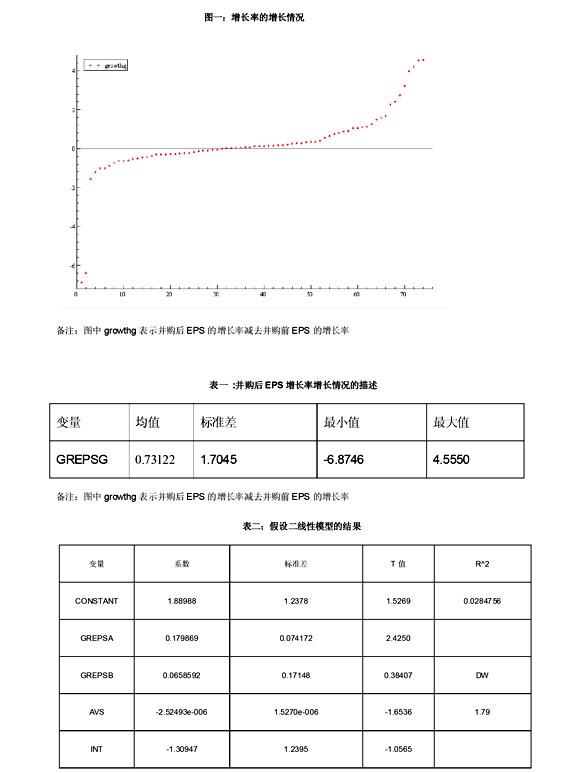

在图表中,我们看到,在表示并购后EPS增长率与并购前EPS增长率的所有数值这种,绝大多数数据都在-5到5之间。但是,我们同时也能看到大于零的数据远远超过了小于零的数据。而且,这些数据的平均数也是正值(0.73122),总的来说,合并后公司的每股收益增长率大于合并前的。因此,第一个假设成立,并购后的公司每股收益增长率高于合并前。

(二)假设二结果

从表二中,我们看到,在第二个假设的检验结果中R^2d的值小于1%,说明只有不到1%的观测值符合对数线性模型的假设。同时,对INT的T检验值也说明了INT与GPEPSC不存在相关性。第二个假设不成立,国内并购后的公司每股增长率没有明显高于国际并购后公司的每股收益增长率。

四、结论

从上述实证分析可以得出,公司在并购的过程中,能够得到一定的资源、技术、销售渠道等等,并帮助公司改善经营管理,最终达到增加股东利益的目的。作为提高公司的规模和效益的一种手段,并购在多数案例中能够起到一定的正面的作用。

但是,尽管文化因素在并购中起到较重要的作用。不同国家之间的并购在于同一国家之间相比,并没有明显的劣势。究其原因,可能是因为不管是来自同一国家的两家公司还是来自不同国家的公司之间,其融合所面临的差异都是巨大的。同一国家的两家公司,也可能由于种种原因而拥有完全不同的两种企业文化,使得公司在合并的过程中面临巨大的困难和挑战。因此,跨国因素在并购绩效中并不占有主要的作用。■

猜你喜欢

今日农业(2021年14期)2021-10-14

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

今日农业(2020年20期)2020-12-15

中国财政年鉴(2017年0期)2017-07-04

下一代英才(酷炫少年)(2017年6期)2017-06-28

海峡姐妹(2017年6期)2017-06-24

中国财政年鉴(2016年0期)2016-06-05

金色年华(2016年1期)2016-02-28

留学(2014年21期)2014-05-03