我国外汇储备资产的币种结构、资产收益与投资风险的实证分析

2012-05-10 10:04胡兵,韩雨

统计与决策 2012年19期

胡 兵,韩 雨

(四川大学a.数学学院;b.经济学院,成都 610065)

0 引言

外汇储备是衡量一个国家偿还国际债务的重要指标,一个国家可以用外汇来平衡国际收支、稳定外汇市场等。中国外汇储备2006年达到8537亿美元超过日本成为全球外汇储备最多的国家,2010年外汇储备数量为28473.38亿美元是1978年1.67亿美元的17050倍。中国外汇储备的发展可以分为三个阶段:(1)1978~1993年为第一阶段,由于中国开放程度很低,与其他国家交流较少,所以外汇储备偏少,甚至有些年份为负,并且增长速度很慢;(2)1993-2000年为第二阶段,随着改革开放的进一步深入,大量的外国资金开始流入中国,此阶段外汇储备缓慢发展;(3)2001~至今为快速发展阶段,此阶段外汇储备快速增长,迅速成为全球最大的外汇储备国。据估计,中国外汇储备中美元资产占70%左右,日元约为10%,欧元和英镑约为20%。按照有关理论,一国的外汇储备一般应占本国GDP的10%左右为佳,而2010年中国这一比例高达47%,远远高于理想比例。较高的外汇储备有利于应对国际金融动荡,但也由于外币的贬值造成重大收益损失。

1 模型设定

由于我国不公布外汇储备的具体构成,所以研究外汇储备的结构构成缺少数据。陈建国(1999)认为国家持有外汇的目的是为了保证本国对国际债务的清偿能力,所以从一国应该根据所欠其他国家的债务结构来确定外汇储备的币种结构。金发奇(2008)通过研究得出影响外汇储备币种结构的主要因素有对外贸易结构、主要货币的国际货币地位、储备货币的利率和风险指标、经济政策等,并对这五种影响因素进行加权计量分析。邵新力(2007)从我国外汇储备的现状出发,分析出8种影响我国外汇储备货币结构的影响因素,并利用因子分析法提取出4个公因子,最后得出在我国外汇储备中美元的权重为42.18%,日元为24.23%,欧元为23.04%,英镑为10.55%。根据以上国内外学者的研究,本文试图从进出口贸易总额、外商直接投资和国家的经济实力等方面来分析其对我国外汇储备币种结构的影响。并选取美国美元、日本日元、英国英镑和中国香港港元等4种主要货币作为研究对象,建立以下计量模型:

其中FE(Foreign Exchange)代表我国的外汇储备,X1分别代表美国与中国的进出口贸易总额、美国对中国的直接投资和美国的经济实力,X2分别代表日本与中国的进出口贸易总额、日本对中国的直接投资和日本的经济实力,X3分别代表英国与中国的进出口贸易总额、英国对中国的直接投资和英国的经济实力,X4分别代表中国香港与中国大陆的进出口贸易总额、中国香港对中国大陆的直接投资和中国香港的经济实力。

2 实证分析

样本选取。根据经验数据,我国外汇储备构成中以美元为主,日元、欧元区的英镑和港元占有相对较高的比重,所以本文拟选取美国、日本、英国和中国香港作为样本地区来分析其对我国外汇储备币种构成影响。

变量选取。参考已有国内外相关文献,选取对外贸易、外商直接投资和国家的经济实力作为因变量,其中对外贸易以我国与样本国家或地区的海关统计的进出口总额来表示,外商直接投资以样本国家或地区对我国的实际投资量来表示,经济实力以样本国家或地区的国内生产总值来表示。

数据来源。本文所有数据均来自相关年份的《中国统计年鉴》,有些数据进行了简单的整理。

模型1:对外贸易与我国外汇储备币种结构的实证分析

表1 1994~2010年样本国(地区)与中国进出口总额(万美元)

根据表1中样本国家或地区的中国对外贸易数据,运用计量经济学软件Eviews分析进出口总额与我国外汇储备币种结构的关系,得以下回归方程:

FE=3065.263+0.1299X1+0.0939X2+0.07941X3+0.1737X4

(1.0459)(1.1121) (1.2640) (1.7733)(1.5775)(R2=0.952201,调整后的 R2=0.936268,F 统计量为59.76263,D-W统计量为1.85603,回归方程下方括号里的数字是相应参数的t统计量)

该回归方程效果比较理想,判定系数R2=0.952201,调整后的判定系数R2=0.936268,说明回归方程对数据的代表性超过93%。F统计量为59.76263,远远超过了F分布的临界值,说明 FE 与X1、X2、X3、X4之间存在很强的相关性。其中相关系数最大的是港元为0.1737,即中国大陆与中国香港对外贸易额增加一个单位应增持港币0.1737个单位;其次是美元为0.1299,即中美贸易每增加一个单位应增持美元0.1299个单位;再次是日元为0.0939,即中日贸易每增加一个单位应增持日元0.0939个单位;系数最小的是英镑为0.07941,即中英贸易每增加一个单位应增持英镑0.07941个单位,可能由于地理的原因与欧洲的贸易量相对较小从而对中国外汇储备的影响较小。

模型2:外商直接投资与我国外汇储备币种结构的实证分析

根据表2中样本国家或地区对中国直接投资的数据,运用计量经济学软件Eviews分析外商直接投资与我国外汇储备币种结构的关系,得以下回归方程:

(R2=0.929218,调整后的 R2=0.905625,F 统计量为39.38388,D-W统计量为1.771694,回归方程下方括号里的数字是相应参数的t统计量)

表2 1994~2010年样本地区对中国直接投资总额(万美元)

该回归方程效果比较理想,判定系数R2=0.929218,调整后的判定系数R2=0.905625,说明回归方程对数据的代表性超过90%。F统计量为39.38388,超过了F分布的临界值,说明FE与X1、X2、X3、X4之间存在很强的相关性。其中相关系数最大的是港元为0.1548,即中国香港对中国大陆的直接投资增加一个单位应增持港币0.1548个单位;其次是美元为0.1299,即美国对中国直接投资每增加一个单位应增持美元0.1299个单位;再次是英镑为0.0652,即英国每增加一个单位对中国的直接投资应增持英镑0.0652个单位;系数最小的是日元为0.0568,即日本每增加一个单位对中国直接投资应增持日元0.0568个单位。

模型3:样本国或地区经济实力与我国外汇储备币种结构的实证分析

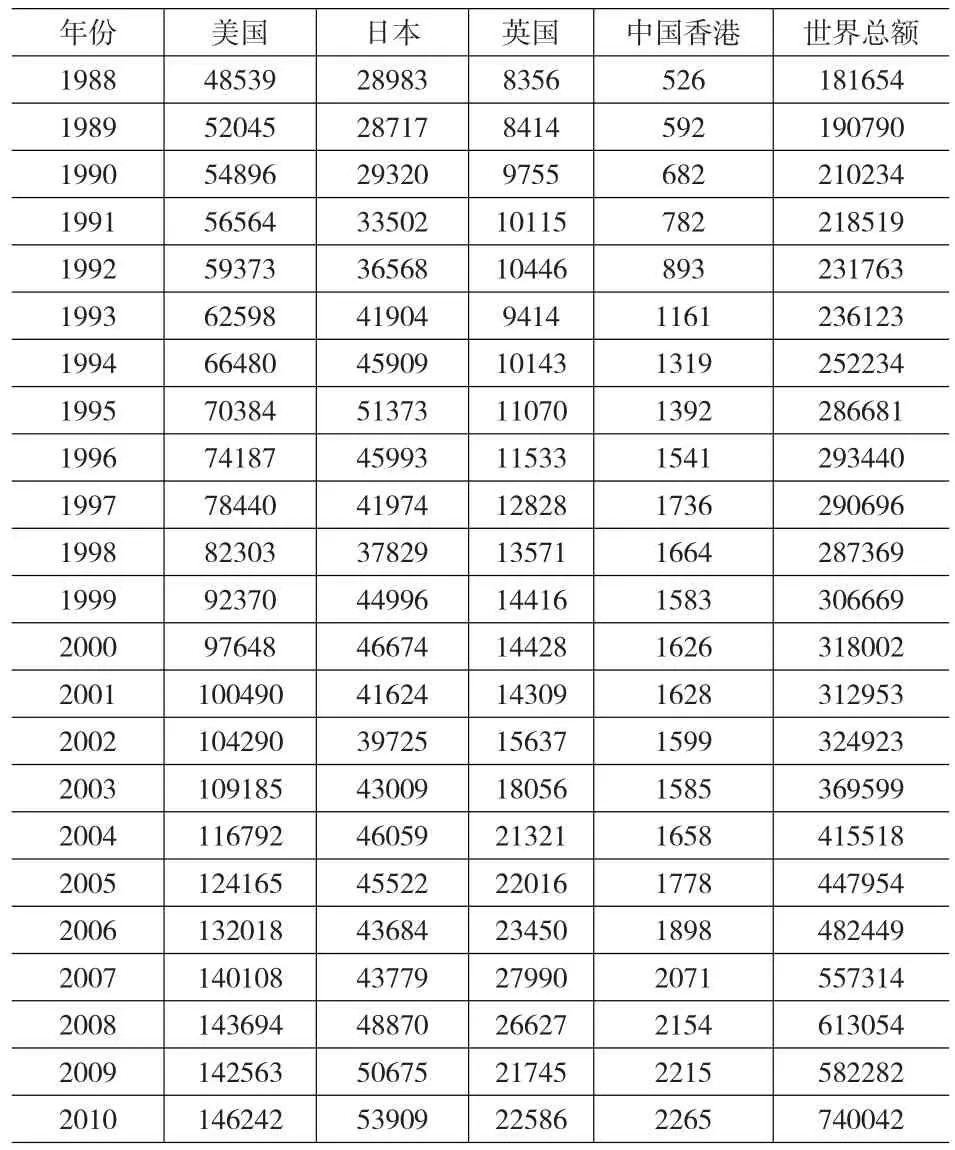

表3 1988~2010年样本地区生产总值 (亿美元)

根据表3中样本国家或地区国内生产总值的数据,运用计量经济学软件Eviews分析经济实力与我国外汇储备币种结构的关系,得以下回归方程:

(R2=0.738822,调整后的 R2=0.680783,F 统计量为12.72964,D-W统计量为1.200998,回归方程下方括号里的数字是相应参数的t统计量)

该回归方程效果比较理想,判定系数R2=0.738822,调整后的判定系数R2=0.680783,说明回归方程对数据的代表性超过65%。F统计量为12.72964,超过了F分布的临界值,说明FE与X1、X2、X3、X4之间存在很强的相关性。其中相关系数最大的是港元为0.4540,即中国香港生产总值增加一个单位应增持港币0.4540个单位;其次是美元为0.3241,即美国国内生产总值每增加一个单位应增持美元0.3241个单位;再次是英镑为0.2652,即英国国内生产总值每增加一个单位应增持英镑0.2652个单位;系数最小的是日元为0.1557,即日本国内生产总值每提高一个单位应增持日元0.1557个单位。

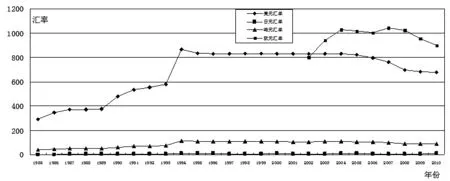

根据计量模型的实证分析,我国外汇储备资产币种结构中应该港元和美元为主,其次还有日元和英镑与我国经济增长也存在密切关系。但目前由于我国外汇储备中美元持有量偏多,其他币种偏少,导致我国对单一币种美元的依赖性太大。所以美元的升值和贬值将直接影响我国经济利益,美元升值将使我国获得较大收益,美元贬值将使我国遭受损失。美元、日元、英镑和港元的汇率变化趋势见图2,美元最近几年持续贬值,人民币持续升值,导致我国外汇储备大量缩水,遭受重大利益损失。日元和港元的汇率相对比较稳定,变化不大。国家发改委经济研究所财政金融室主任张岸元曾撰文称,“将每年外汇储备增量以当年人民币兑美元平均汇率测算换汇成本,再以升值后不同的汇率水平测算汇率成本,到2010年年末,2003年以来每年增加的外汇储备已经发生的汇率损失达2711亿美元。”把所持有的外汇进行投资也可以获得相应投资收益,但目前我国的外汇投资集中在风险小收益低的稳定性项目,造成收益与成本的不对称现象。

图1 1985~2010年100单位样本国(地区)货币所兑换的人民币数量走势

3 结论及建议

以上从对外贸易、外商直接投资和经济实力三个方面实证分析了其对我国外汇储备资产币种结构的影响,并介绍了外汇储备的收益和风险,得出以下结论:(1)美元和港币应该在我国外汇储备币种结构中占相对较大的比重,这两种货币对我国外汇储备的影响较大;(2)日元和英镑应在我国外汇储备资产币种结构中占一定比重,这两种货币对我国外汇储备有一定作用,但相对较小;(3)目前我国外汇储备的收益较小、而且由于人民币升值所导致的经济损失较大。鉴于外汇在我国经济发展中的重大作用,针对我国外汇储备资产币种结构的现状提出以下几点建议:

3.1 适度控制美元储备量

由于美国在当今世界中的地位,美元依然是我国的主要储备外汇,但目前我国外汇储备中币种比较单一,随着美元的持续贬值我国遭受重大经济损失,所以在保证美元在我国外汇储备中主要地位的同时应适当减持美元,以降低风险减少损失。

3.2 增持港币的储备量

由于地理和其他方面的原因,港币在我国外汇储备资产中的地位十分重要,中国香港与中国大陆之间的进出口、投资等数额都非常大,特别是香港回归以后,与大陆之间的联系越来越密切,经济交往越来越多,这种特殊的关系使我们增持港币的风险较小,并能获得中国大陆和中国香港的共同繁荣。

3.3 适当增持日元、英镑等其他币种

在外汇储备中以持有美元为主的前提下,适当增加其他比较重要币种的持有量,改变币种过于单一的情况,从而降低对美元的过度依赖性,减少美元贬值所带来的经济利益损失。

3.4 创新外汇储备投资方式,提高外汇储备收益

持有高额外汇每年要支付很大的成本,而我国外汇储备的投资方式比较单一,收益较低,使每年由于外汇储备而丧失的经济利益很大。应积极探索收益高、风险小的投资方式,在持有一定量外汇的情况下获得相应的投资收益,以弥补由于持有高额外汇而带来的损失。

[1]任璐,潘志斌.中国外汇储备币种结构[J].财经论丛,2007,(7).

[2]王志恒.中国外汇储备资产结构风险分析[J].中国集体经济,2008,(4).

[3]王鹏.中国外汇储备存量变动及其决定机制——基于VEC模型的实证研究[J].求索,2010,(5).

[4]张曙光.外汇储备持续积累的经济后果[J].经济研究,2007,(4).

猜你喜欢

中等数学(2022年6期)2022-08-29

中等数学(2022年5期)2022-08-29

中等数学(2020年9期)2020-11-26

美食(2020年9期)2020-10-09

中国外汇(2019年18期)2019-11-25

中老年健康(2017年4期)2017-06-02

中老年健康(2016年8期)2016-10-17

环球时报(2014-10-10)2014-10-10