V形底还是W形底?

2012-04-29 20:28李文杰

股市动态分析 2012年10期

李文杰

调整有了些眉目,所以说这个话题似乎有亡羊补牢之嫌,不过这个看法两周前就有了,和上一篇的出现时间相同,只是当时觉得谈谈地产政策时效性更强,这个就放到了现在,至于你信不信,反正我信了。

开个玩笑了,一种分析如果时效性过强了,可能就意味着这个东西用处不大,相当于一次性用品,用完就扔了。

我们的话题这次是关于底部的形态。在本轮反弹过程中,大家都经历了异常纠结的过程,一开始不信反弹,然后看着市场上涨痛心疾首,然后每次滞涨或微跌信号来临时大呼调整来了,每次利空消息或数据出来大呼必跌,可是,市场依旧连涨七周,毕竟2132 的出现,也是连跌七周然后横盘两周才出现的。每次高呼暴跌的,都是可怜的踏空者,你问我怎么知道,因为我就是其中之一。

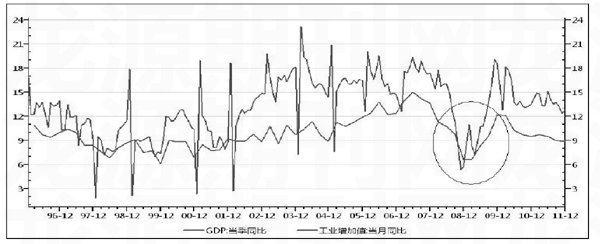

参见下图,是过去十几年左右的GDP 当季同比与工业增加值当月同比走势图。历史上看,多数时期我们面前的经济走势都是上下的震荡,每次底部或顶部都是W 形或多个W 形的叠加。从图上可看出,经济复苏仅有一次形成了真正意义的V形底部,那是在2008年,核心原因来自于金融危机打击而成的深底,然后中国推出超级强烈的货币及财政政策刺激,从而一举实现经济的反转,同时也促成了2009 年的一波牛市。而一般情况下,底部却是逐渐形成的,非一日之功,其形成若非有外界的强烈刺激,仅凭其自我修复机制的话,将是一个漫长的过程,并且不会一帆风顺。

回到我们目前的状态,本次反弹的理由均是源于各种预期,关于实体经济没那么差的预期,关于流动性改善的预期,关于政策放松趋势的预期,甚至还有两会维稳的预期等等。而现在逐渐进入预期兑现的时期,能否兑现是个问题。实体经济是否恢复,尚需数据印证。流动性改善预期目前看取决于信贷和热钱,目前看都不乐观。政策放松趋势倒是确定,但步调和节奏不确定,可能会有很多自作多情的预期被打破。最重要的是,2008 年的政策后遗症使得政府不会再次采取超级刺激计划,这就意味着,不太可能再次出现类似于2008 年这样的V 形反转,而W 底甚至多重W 底更有可能。

因此,我们最好还是不要对于经济已经触底或已经开始复苏抱有太高预期,底部可能不会一次形成。虽然在投资上,目前还是顺势而为,等待市场做出选择,但内心怀有警戒之心,还是必要的。

猜你喜欢

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

新闻传播(2018年14期)2018-11-13

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年2期)2016-09-27

水科学与工程技术(2016年3期)2016-07-10

兽医导刊(2016年12期)2016-05-17

新闻传播(2015年10期)2015-07-18

股市动态分析(2014年27期)2014-07-29