论政府绩效管理与绩效审计

2012-04-29 00:44:03梁斌罗文洁

审计与经济研究 2012年2期

梁斌 罗文洁

[作者简介]梁斌(1974— ),男,四川蓬安人,厦门大学管理学院博士研究生,从事会计和审计研究;罗文洁(1969— ),女,广西兴安人,广西财经学院会计系副教授,从事会计与审计研究。

[摘 要]通过对我国政府绩效管理框架的描述以及政府绩效管理体系下政府行为对审计目标、审计范围和审计质量等方面的影响分析得出:政府绩效管理与绩效审计之间存在密切联系,且这种联系是多向的、混合的,有时甚至还是负向的。为此,针对我国绩效管理方式、政府行为给绩效审计造成的不利影响,提出改进我国绩效审计的若干政策建议。

[关键词]政府绩效管理;绩效审计;地方审计;国家审计;效益审计;政府审计

[中图分类号]F239.44[文献标识码]A[文章编号]10044833(2012)02002006オ

一、 引言

1991年,国家审计署在全国审计工作会议上首次提出:“在开展财务审计同时,逐步向检查有关内部控制制度和效益审计方面延伸”。随后,我国地方审计部门(如青岛、深圳)开始开展绩效审计,并取得良好的审计效益,得到当地政府及人大的肯定。2003年7月,审计署在《审计署2003至2007年审计工作发展规划》中指出:“实行财政财务收支的真实合法审计与效益审计并重,逐年加大效益审计份量,争取到2007年,投入效益审计力量占整个审计力量的一半左右”。审计署在《2008至2012年审计工作发展规划》的通知中进一步强调在注重真实性、合法性审计的同时,全面推进绩效审计。自20世纪90年代以来,绩效审计在审计机构开展的审计业务中所占比重呈逐年上升的趋势。但与国外相比,我国绩效审计所占的比重还相对较低,绩效审计业务的发展还不平衡。

二、 文献综述

对于政府绩效管理与绩效审计,国内外学者做了很多研究。1948年,阿瑟•特在《经营审计》一文中提出“绩效审计”的最初概念。1977年,最高审计机关国际组织在第九届会议上发表了著名的《利马宣言》,强调国家审计机关除了开展财务审计外,还应对政府、公营部门开展3E审计。Stuart等认为独立性、权威、探索、综合和信息发布这5要素构成了绩效审计的概念框架[1]。Dittenhofer认为特定目的的审计计划、专业化的审计人员、政府导向的审计范围、政府报告是政府绩效审计模式的主要特征[2]。Johnsen等认为绩效审计报告有助于改善和提高政府的公共管理水平[3]。Pollitt认为国家审计应当对公共组织行为的合法性做出判断,帮助公共组织改善业绩[4]。Gr塶lund等研究发现瑞典审计委员会很少开展传统的VFM审计,而是采用改进后的VFM审计与合法性审计相结合的审计模式,并将绩效审计划分为8类VFM审计和3类合规性审计,形成24种组合[5]。我国自20世纪80年代引入绩效审计以来,大量学者对绩效审计进行了研究。吴勋认为我国绩效审计的发展瓶颈是由于评价指标不科学、审计目标相对单一、审计结果不受重视等原因引起的[6]。王慧、欧阳日辉认为绩效审计的评价标准应当满足可调整性、可计量性和可实现性[7]。本文结合政府绩效管理手段以及绩效管理体制下的政府行为,深入探讨政府绩效管理与绩效审计相互作用的机理。

三、 绩效管理与绩效审计

(一) 政府绩效与绩效管理体系

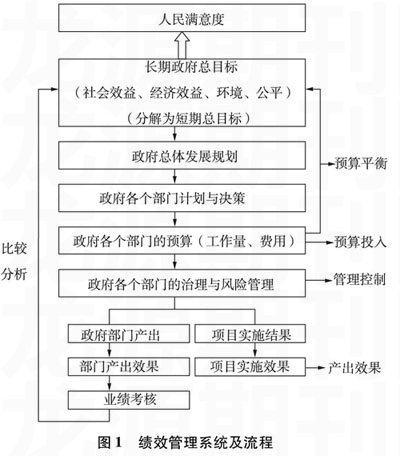

1928—1933年,西方发达国家出现严重经济危机,政府部门为了应对财政资金紧张、官僚作风严重的不利局面,开始引入企业管理思想,大力开展绩效管理,并建立与之相配套的预算管理制度,努力提高政府部门的运作效率和运营效果。绩效管理有助于促使政府部门在资源有限的情形下,合理地配置财政资源,充分调动和发挥政府部门的积极性,加速促进社会、经济持续、健康、高效地发展。政府在从事绩效管理时,需要处理好短期绩效与长期绩效的关系;需要处理好政府内部与政府外部环境以及政府内部各个子系统之间的平衡与协作关系。一个良好的政府绩效管理体系应从系统的角度出发,全面、综合地对政府行为、活动进行审视和管理。具体绩效管理流程如图1:

1. 政府目标与规划

为了规划当地的发展,政府部门需要在立足当前客观实际的基础上,从可持续发展的角度,制订发展目标和政策,规划社会、经济的发展途径和手段,合理配置资源,实现资源效用最大化。然而,由于政府规划不当,常常导致资源严重浪费,给国家造成重大损失。造成规划失败的原因主要有:(1)发展规划未经严格科学论证。一些地方政府的发展规划建立在领导权威的基础之上,缺少对当前的客观现实情况进行深入调查、研究和科学预测,缺乏对当地社会、经济发展规律的科学认识。(2)为了追求个人政绩而规划不切实际的项目。一些地方政府部门没有牢记为人民服务的宗旨,没能切实提高人民生活和满意度,提高当地居民的收入、安全、环境、公平和可持续发展能力,而是大力追求个人政绩,大造不切实际的面子工程,甚至有个别人为了突显个人政绩不惜弄虚作假。

2. 政府预算

为了完成既定的规划任务,政府部门需对任务的工作量进行合理预测,科学地编制项目及政府活动的经费预算。部门预算金额过少将会导致任务难以完成,工作质量不高。相反,部门预算金额过高将导致资金闲置和浪费。为了保证政府经费预算的高质量,政府部门在预算前,应对产出结果与产出效果之间的因果关系进行分析,弄清实现预期产出效果的关键因素,以确定未来的工作任务和工作重心,并在此基础上确定完成具体工作任务的最佳实施方案,然后编制项目所需经费。

3. 权责划分与激励机制

政府各个部门的工作既包括直接由各部门承担的工作任务,也包括各部门对其他政府部门的协作任务。政府部门应当建立健全管理制度,明确各部门为完成各种直接、间接工作任务而依法享有的权力和应承担的责任,并对任务进行合理分解,层层落实到部门各个具体责任人,并与之签订目标责任书。同时,建立部门业绩评价指标、评价方法及奖惩措施,作为对部门成员业绩考核、晋升、奖惩的依据,对部门成员不当行为实行问责制度。

4. 部门风险防范与监管

由于政府经费源于国家,政府各个部门在使用资金的过程中,容易出现挪用、浪费财政资金的现象,严重影响了政府目标的实现。为了更好地实现政府既定目标,政府部门应评估为实现目标所面临的各种风险,并制定相应的规章、制度,利用部门内部、外部监督机制(如审计机关、新闻部门等)防范和监管各种重大风险和不法行为。

5. 绩效评价

绩效评价是指将实际绩效与期望绩效或目标任务进行对比,分析其差异,对政府部门的产出结果与效率、部门行为作出合理的评价,以促进政府部门不断健全和完善管理制度和管理措施。一般而言,由于政府部门内部分工不同,应根据领导决策层和具体执行人员的不同情况采用不同的业绩评价标准和方法,对领导层的业绩评价应重点关注决策质量、监管能力等方面,对部门执行人员的业绩评价则应关注各个岗位具体任务的完成情况。

(二) 绩效管理与绩效审计的关系

最高审计机关国际组织在《利马宣言》中指出,国家审计是公共财务管理控制体系中不可缺少的组成部分。国家审计机关作为公共资金使用的监管者,根植于一定的政治、经济、法律背景之下,审计机关的审计活动必然受到政府管理活动的影响。同时,审计部门通过绩效评价为政府提供预警信息,提出建设性意见以改善政府的管理水平,从而影响政府的管理活动。

1. 政府绩效管理变革对绩效审计的推动作用

20世纪以后,政府绩效管理变革主要经历了两个阶段,第一个阶段是20世纪40年代,美国在财政危机的压力下,通过精兵简政来提高政府管理部门的工作效率,改进政府的财政、预算体制以及绩效考核制度。第二个阶段是20世纪80年代兴起的新公共管理运动,政府采用“产出”作为公共资金预算和政府部门绩效考评的依据,以减少政府的官僚作风,提高人民的满意水平。伴随着政府管理方式的变革,国家审计工作的重心也随着国家绩效管理的需要而不断变化,逐步从检查政府支出是否合法转向效果性审计。

2. 政府绩效管理手段影响审计侧重点

政府管理手段可分为结果导向和非结果导向二种方式,公共资源配置的手段也可划分为传统预算和业绩预算两种模式。采用不同的管理手段将导致政府各个部门在目标追求、行为方式方面不尽相同。最高审计机关国际组织认为:在公共管理中,较少采用目标导向的国家,其审计部门一般关注规则是否得到遵循,而不太关注这些规则是否实现其预期目的。在那些实行目标和结果导向管理的国家中,审计的重点倾向于效率性和效果性审计。

3. 政府绩效管理水平影响审计意见的采纳程度

政府绩效管理的运作质量直接影响审计部门功能的发挥。部门职责的界定明晰、政府部门间的协作、政府管理层的持续关注等7个要素是促进审计建议被采纳的关键因素。良好的政府绩效管理水平有助于审计意见的采纳,促进政府管理目标的实现。

4. 机构职责划分影响审计机构的业务范围

世界大多数国家都是由国会审计机构、政府部门等相关机构负责公共支出绩效的考评工作。但各个国家对政府绩效考评的具体分工、考评内容并不相同。最高审计机关国际组织认为,负责政府项目和部门管理的人应对他们运行的效率和效果进行负责。相关利益者通过绩效审计了解政府“是否做了正确的事”以及“是否在以正确的方式做事”。我国审计部门从事绩效审计的审计内容包括:(1)检查预算编制。主要是审查预算编制的依据是否合理、科学、恰当,预算编制的程序是否合法。(2)检查政府各部门的内部控制和风险管理制度及其实施效果。(3)检查业务、项目实施的经济性、效率、效果(社会效益、经济效益、环境等)。审计部门既需要对政府实现目标的措施、方案、程序进行评价,也应对预算执行的效果进行事后评价,分析政府部门是否科学、高效地配置资源。

四、 政府行为对绩效审计的影响

(一) 政府组织体系对审计业务的影响

地方审计部门作为地方政府的一个下属机构,受当地政府和上级审计机关领导管辖,负责对政府部门进行审计。但是,由于审计人员的任免、审计经费拨付受当地政府及其他政府直属部门的制约,因而审计独立性受到影响。

1. 审计经费受到制约

在一些财政收入较少的地区,审计部门受重视的程度较低,政府拨付给审计部门的办公经费极少,导致审计部门难以有效开展绩效审计业务,难以充分发挥审计部门的审计监督、业绩评价功能。

2. 审计透明度受到制约

审计部门向当地人大所作的年度审计报告需经当地政府的审核和同意,一些地方政府为了降低审计查处事项在社会上可能引发的负面影响,常对审计报告进行润色和修饰,致使审计透明度降低,不利于人大代表和群众对政府部门进行有效监督。

3. 审计范围受到制约

在政府提供的公共服务和公共产品中,有的项目由政府领导直接决策或参与决策,如当地政府的重大工程项目、政府预算等,审计部门对这些项目的审计必然会涉及到对领导决策质量的评价。与此同时,地方审计部门直接接受当地政府的领导,并且审计部门的业绩考核、任命、晋升主要由当地政府负责实施。在此情形下,地方政府领导与审计人员之间构成了一种博弈关系。为实现各自效用最大化,政府部门与审计机关博弈的结果可能是:政府的最优选择是选择次优的管理决策和管理手段,而地方审计机关选择非严格的审计程序。因此,地方审计部门更多地对政府各个直属部门资金使用的合法性进行评价,较少对财政预算的合理性、政府经费的使用效率、重大工程项目的合理性进行客观、公正、深入评审。

(二) 我国预算体制对审计业务的影响

我国预算制度自解放后几经改革,逐步建立起由中央、地方政府共同参与的财政收支关系和预算体系。我国的年度财政预算不是基于目标任务、工作量来确定政府各个部门的经费支出,而是采取在上年预算基数的基础上按一定的比例进行加减的基数预算模式,这就导致财政资源配置不合理以及预算拨款具有一定的主观性及随意性。全国各地积极向中央争取资金和项目,甚至通过虚报项目套取资金。地方政府更关心各个直属部门向上级争取了多少项目以及争取资金的多少,而不太关注项目是否取得预期效益。在这种环境下,地方审计部门也常常基于地方保护主义,将审计重心放在检查资金使用的合法性上,而不是对这些项目开展绩效审计。

(三) 政府考核方式对审计的影响

一些地方政府采用“审计处罚金额”作为主要考核指标来评价审计部门的业绩,这导致地方审计部门将主要精力用于对政府部门违法、违规使用资金的行为进行检查,对政府的管理制度、浪费行为却很少检查或没有给予充分关注。这一考核方式产生的经济后果是:审计部门不是站在预防的角度,对政府部门的管理制度进行完善和健全,为政府部门所面临的风险提供预警机制,而是努力审查政府部门的违法、违纪行为,实现部门的业绩。

(四) 审计处罚力度对审计的影响

我国对政府部门违法、违规使用资金行为的惩处力度比较弱,除对个人重大违法犯罪行为进行严厉追查外,对整个组织的违规使用、套取资金行为常常采用罚款形式,一般很少追究主管领导的责任,对浪费资金的行为惩处力度则明显不足。这导致审计处罚年年有,违规、浪费行为年年发生的恶性循环,这也显示审计人员对政府部门的浪费行为不重视。

五、 加强我国绩效审计的建议

(一) 完善政府部门的责任体系和考核机制

地方政府应当厘清政府与政府直属部门、政府直属部门之间的权责关系,建立权责清晰的组织体系。在此基础上,合理确定政府及其直属部门的任务目标,合理划分各个组织部门的直接责任与间接责任、组织责任与领导责任,并将审计部门的绩效评价意见作为部门、个人业绩考核以及政府预算的一个参考依据。

1. 改变政府部门的核算体系

当前,我国政府部门采用收付实现制来对公共资金的收付进行核算,并将年底结余款项上缴财政或冲减下年度的财政拔款,这种核算方式难以反映公共资金的使用效果,并且容易导致政府各个部门在年底突击花钱,给国家造成严重损失。而采用权责发生制核算公共资金的运用将有助于政府部门加强对产出的成本核算,提高资金使用效率。

2. 强化政府部门的产出核算和审计

政府各个部门应当合理分析为达到政府目标需要为社会提供的各种服务(产出)的主要类别,并根据服务类别对工作量和所需资金开展预算,并按服务类别认真核算该部门所提供的实际服务数量、各类服务实际使用资金以及国家实际拨款。这种核算有利于提供政府预算、绩效考评所需信息,也有利于审计部门开展绩效审计。

3. 建立科学、合理的绩效评价指标

政府应当组织各个部门建立起各个部门的目标及业绩评价体系,这种业绩评价体系既要体现产出效果,也要反映管理过程。各个部门的评价体系是否科学、是否与政府目标相一致关系到政府的总目标能否实现,审计部门应对各个部门的业绩评价体系进行审计。

(二) 建立起相对独立的审计体系

我国目前的审计部门分为中央和地方两大层级,以寻求在分工的基础上发挥各自的审计优势。但是这种组织形式不利于保证地方审计部门的相对独立性、不利于各级审计部门之间的信息交流和分工协作。为了减轻各种制约因素对地方审计部门的影响,提高地方审计部门的客观、公正性,有必要对现有审计管理体制进行改革,建立一支相对独立的审计队伍,由审计署整合中央与地方的审计资源,直接领导和统一布置全国审计工作。同时,审计部门在制订审计计划时,应合理考虑中央与地方政府的审计需求,编制全国中长期和年度审计计划。

(三) 改变审计思路

1. 确立以产出效果为导向的审计目标

以产出效果为导向的审计目标有利于促使政府职能部门更加关注产出效果,提高政府部门的业绩管理水平。由于政府部门的产出效果受到多种因素的影响,审计人员在评价产出效果时,应当结合政府部门的产出结果、部门行为与资源投入,分析产生差异的原因,做到实事求是、客观公正地对政府部门的业绩进行科学评价。

2. 确立以检查资源利用为核心的审计重点

资源的有效利用关键在于实现政策目标的手段、方法是否具有可行性、合理性,预算编制是否具有科学性。首先,审计部门应当强化事前、事后审计,对预算编制的合理性、科学性、合法性进行事前检查,以便对预算编制中存在的问题提出合理建议,防止资源的浪费;其次,为了防止政府部门个别人员实施违法乱纪、贪污、挪用等以公济私的行为,对政府部门实施行为审计、管理审计也是审计部门的一个重点。审计部门应当对政府部门的内部控制制度进行检查,评估内部控制的有效性和执行效果,并针对存在的问题进行预警和建议,防止和杜绝政府部门各种违法行为的发生。

(四) 改善审计队伍结构

我国地方审计人员在专业结构方面较为单一,主要偏重于财务审计、基建审计等方面。随着绩效审计的深入开展,我国审计队伍的专业结构需要进一步改善和优化,构建起一支多学科相交叉的专家型队伍,提高审计部门的绩效审计能力。同时,进一步优化审计部门的考核方式,提高审计人员从事绩效审计的积极性。

(五) 建立绩效审计信息系统

为了客观、公允地评价政府的绩效水平,审计人员常常需要参照其他国家、地区同期的政府绩效水平或当地政府的历史绩效水平。建立完善的绩效审计信息系统有助于审计人员及时取得这些信息,提高绩效审计的效率和效果。政府绩效审计信息系统可以按地区、项目、部门、行业等分类标准分别建立大型数据库,分类整理各类别的投入产出水平以及绩效评价指标和评价方法,以保证绩效评价结果具有一定的可比性和参照性。

参考文献:

[1]Stuart K, Graeme H. Performance auditing in the public sector: reconceptualising the task[J]. Contemporary Issues in Business and Government,2009,15(2):3360.

[2]Dittenhofer M. Performance auditing in governments[J]. Managerial Auditing Journal,2001,16(8):438442.

[3]Johnsen A, Meklin P, Oulasvirta L,e tal. Performance auditing in local government: an exploratory study of perceived efficiency of municipal value for money auditing in finland and norway[J]. The European Accounting Review,2001,10(3):583599.

[4]Pollitt C. Performance audit in western europe: trends and choices[J]. Critical Perspectives on Accounting,2003,14(12):157170.

[5]Gr塶lund A, Sv|rdsten F, Zhman P.Value for money and the rule of law: the performance audit in Sweden[J]. International Journal of Public Sector Management,2011,24(2):107121.

[6]吴勋.绩效审计实施瓶颈、技术支撑与治理机制研究[J].审计与经济研究,2011(2):3138.

[7]王慧,欧阳日辉.公共工程投资绩效审计评价研究[J].审计与经济研究,2011(2):12330.

[责任编辑:杨志辉,许成安]お

Government Performance Management and Performance Audit

LIANG Bin1, lUO Wenjie2

(1. Nanagement College, Xiamen University, Xiamen 361005;2. Department of Accounting, Guangxi University of Finance and Economics)オ

Abstract: Government performance management is closely linked with and performance audit. The government performance management promotes the development of performance audit, and the practice of performance audits further enhances the government餾 performance management level. The activities of performance auditing often was exposed to the government management means and government behavior. By analysis of our government餾 influence on performance audit, found that there are some differences which exist between the local audit department and the central audit department in audit activities, in order to deal with the unfavorable effect of the government behavior on performance auditing, put forward some proposal on the improvement of performance auditing.

Key Words: performance management; performance auditing; government behavior; audit objective; government audit

猜你喜欢

支部建设(2019年36期)2019-02-20 13:21:22

能源(2017年9期)2017-10-18 00:48:28

青海政报(2017年22期)2017-04-09 06:45:57

中国工程咨询(2017年6期)2017-02-21 01:20:02

中国卫生(2016年1期)2016-11-12 13:20:58

中国老区建设(2016年2期)2016-02-28 09:32:26

中国卫生(2015年10期)2015-11-10 03:14:22

电子科技大学学报(社科版)(2015年2期)2015-07-18 11:07:26

交通建设与管理(2015年15期)2015-03-20 15:18:58

声屏世界(2014年8期)2014-02-28 15:18:21