片仔癀:短期看提价 长期看扩张

2012-04-29 02:56蔡晓铭

股市动态分析 2012年27期

蔡晓铭

本周央行降息的消息并未促成市场全面回暖,银行股承压的背景下,上证指数从技术面看仍处于下降通道,市场空头势力仍占上风。在策略上仍应以观望为主,不可因估值的下降而过分介入,宜耐心等待市场资金面的回暖。

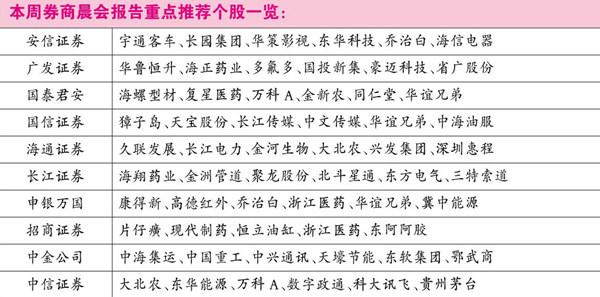

本周晨会,招商证券推荐了片仔癀(600436),原因包括片仔癀的稀缺性导致提价将长期存在,药妆业务有望成为新的利润增长点,与华润合作整合二线品种具备潜力等。二级市场上,片仔癀的股价近期已在百元,且完全脱离大盘走势形成独立行情,在利好的配合下,强者恒强的格局有望延续,对短线有较强把控能力的投资者可积极关注。

片仔癀此前提升了其在国内的产品售价,从2012年7月1日起调高片仔癀国内销售价格,每粒平均上调20元(之前是260元),即同比涨价7.7%。事实上片仔癀在今年6月初就公告出口销售再次提价6美元每粒至36 美元,同比涨价20%。此番销售价格上涨的动因是原料中的牛黄和三七价格上涨。

招商证券测算,按出口占比40%估算,预计2012年该部分可贡献毛利1400万元;而国内占比按60%估算,预计2012年可贡献毛利1100万元。此次上调价格后,公司产品仍有调价空间。招商证券强调,片仔癀是我国仅有的两个绝密中药之一,由麝香、三七、蛇胆和牛黄等名贵中药材制成,原材料受限于国家配额,进而制约片仔癀产量,公司的产品高度稀缺,同时市场对产品疗效高度认可,未来价格上涨空间和提价频率都有望继续提高。

除了已有业务的产品提价外,片仔癀未来的看点还集中在业务扩张上。根据漳州市委、市政府提出的“中心东移、跨江南扩、面海拓展”城市发展战略,公司所在地区已被规划为漳州中心新城区“圆山新区”的核心区,也将面临现有生产基地被搬迁的处境,公司主动将生产基地从“圆山新区”搬迁至南靖县高新技术产业园,将更好的满足城建和企业发展的需要。

据了解,产业园一期中的生产基地建设项目主要包括生产制造中心、技术研发中心、物流中心、配套设施4个部分。其中,公司生产基地建设投资约6.1亿元,由公司从二级市场融资。此外还将以其它筹资方式购置片仔癀工业旅游项目和牙膏项目用地400亩。

招商证券调研显示,片仔癀与华润成立的合资公司目前已经开始筹备。此前片仔癀与华润集团旗下的华润医药签订协议,共同出资10亿元建立合资公司。片仔癀以7个产品(茵胆平肝胶囊、护肝片、复方片仔癀含片、复方片仔癀软膏、复方片仔癀痔疮软膏、片仔癀润喉糖)和资金投入占49%的股权,华润集团承诺新公司3年内销售收入达到2亿元,10年内超过20亿元且利润超过2 亿元。由于目前合资公司已开始筹备,片仔癀有望借力华润优秀的营销能力实现快速扩张。

除携手华润外,片仔癀还与台湾爱之味合作成立饮品公司,双方各出资5000万各占比50%。合资公司经营范围为研发与生产含片仔癀商标的凉茶、护肝茶等功能饮品。资料显示,爱之味为台湾知名大型企业耐斯集团下的上市公司和老牌的台湾食品巨头。

招商证券预测,片仔癀2012~2014年净利润分别同比增长30%、26%和27%,EPS分别为2.36 元、2.97 元和3.76 元。

猜你喜欢

证券市场红周刊(2022年28期)2022-07-25

现代装饰(2021年6期)2021-12-31

汉语世界(2021年5期)2021-11-24

销售与市场(营销版)(2021年7期)2021-07-21

中国化肥信息(2020年6期)2020-01-20

医学与社会(2019年8期)2019-08-23

中国交通信息化(2019年9期)2019-01-06

中成药(2018年1期)2018-02-02

中国卫生(2016年12期)2016-11-23