远离增长 关爱改革

2012-04-29 00:44周炳林

股市动态分析 2012年24期

周炳林

基于需求刺激的增长就像吸食毒品,带来暂时的舒适,却留下无穷的问题。刺激的扭曲在于,释放错误的需求信号,诱导错误的产能安排,在这种环境中,某种被刺激着的需求呈现高增长,企业家一旦误认为高增长延续,就会安排不恰当的扩大再生产的再投资。由于刺激总是暂时性的、必然消退的因素,随着时间的推移,刺激政策将不再实施,而新的被它诱导出来的产能却达产,供需的不匹配状态由此更加严重,通胀、投资所借资金能否顺利归还等多种经济病因随之产生发展,经济最终受累无尽,一些企业家因此陨落。

不过由于经济状态还将一步步变差,由此准备金、利率调整幅度和密度的高峰状态尚未到来,预计这段时间之前政策宽松带来的乐观预期仍将延续。风险的时间、事件窗口是三四季度企业盈利现实与中长预期的下调。目前资本市场仍按照增长或者稳定来考虑未来盈利,这种情况下,利率下降,流动性宽松无疑可带来估值的提升。

经济迈入自主收缩

远离增长不是中国想远离增长,而是高增长远离中国而去,这不以人的意志为转移。远离增长另一层含义是,基于09年刺激政策负面效果的深切感悟,新一轮的稳定增长政策将呈现全新的特点,中国的政策不再刻意保持高增长。

我们预计中国2012年四个季度GDP增速分别为8.1%、7.2%、6.8%、6.2%,一季度中国GDP增长8.1%,对应同期工业增加值11.6%,而4月份工业增加值仅增9.3%,仅此一项已拉低总GDP增长近1个百分点,历史上,在工业放缓的背景下,第一、三产业也同步放缓而一同拉低GDP增长,但幅度未如工业大,以此测算,4月份当月中国GDP增速实际上已达到约6.5%。全年上述GDP预测情景本身已蕴含了应有的政策放松的稳定作用。

经济放缓的原因,除了我国处于潜在增速下行的长期趋势之外,更加重要的是经济进入“自主收缩”的周期阶段,在长时间的货币紧缩及4万亿刺激计划退出之后,企业家庭势必调整资本开支计划,各类主体刚刚从被调控时的现金流惊险动作中解脱出来,虽然国家调整货币政策取向,但就如扩张时,货币收紧劝阻企业、家庭扩张在初期总是收效甚微,现在的货币放松劝告企业、家庭停止紧缩在初期也同样收效甚微。

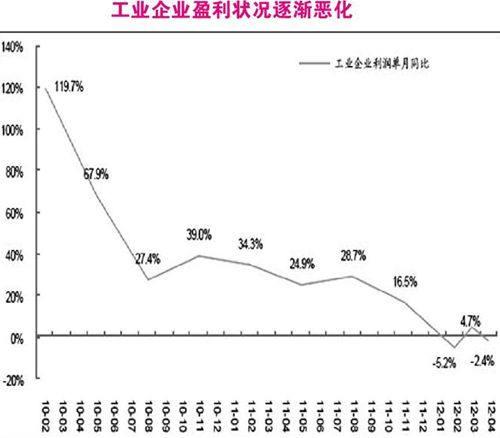

首先,投资是经济自主收缩的突出力量,预计全年投资增长最终下滑至14%。地产投资调整刚刚开始,短期的销量回升无法消除行业本身巨大的不确定性对地产投资的干扰;工业投资超过24%的增速“木秀于林”,与整体经济速度格格不入,预计将随着工业利润的下滑而开始较大幅度的调整;基建投资方向上反弹确定,但20%的权重作用有限,同时刚刚经历高增长的基建投资本身反弹高度不可能太大,下半年之后也难以持续。

其次,2012年下半年中国出口的选项只有两个:变差或者变得特别差,主要原因在于欧债危机威胁着全球经济,欧债问题变化前景目前唯有两个:重回一步步紧缩的平稳老路或者演变成全球经济动荡,此种情况决定中国出口最好的结果也仅是有序变差,预计全年出口增速下滑至5.1%,且有变为负增长的可能性。

第三,消费增长调整的压力也将显现,由于总体经济增速调整力度较大,虽然一些快消品是非周期的刚性需求,但汽车、家电等耐用品消费将呈现一定的后周期特征而进入调整期,虽新的消费刺激政策已出台,但经济信心、收入预期的下降将影响耐用品消费,总体消费增速受此拖累而下滑至13.8%。

总体经济形势决定了2012年下半年通胀风险变得很小,市场前期关于8月后通胀反弹的论断主要基于低基数,逻辑机制上比较机械,我们判断通胀下半年的环比将显著小于历史均值,由此,通胀拐点将被不断后移,四个季度CPI为3.8%、3.0%、2.3%、2.3%,全年CPI预计上涨2.8%。

改革是“不可恢复原状”的变化

改革就是要改以前存在的东西,不恢复原状地建立新的合理的东西。在这个过程中,会形成新的市场份额结构,新的需求分布,不恢复原状隐含“促使新的结果产生的新原因将持续存在”,旧的因果对应关系将消失,由此,从估值的本质上,这是会带来估值实质升降、合理升降的变化。

以不恢复原状为界定标准,下阶段的中国经济改革至少包含制度、技术、地域、需求四个层次。

制度改革带来的行业长期前景变化在近期已体现得淋漓尽致。

温州金改、券商改革、利率市场化改革等带来相关产业盈利预期的变化,即是典型的制度改革。又如混凝土泵车在机械行业的需求中相对强劲,其背后的原因也是因为典型的制度改革:三四线城市建筑工地不能再现场搅拌混凝土,以此控制环境污染。这项新制度导致混凝土泵车的需要增长要大于全国混凝土的增长。从这一点应看出,制度改革既有大的制度改变,又包含产业法规细节的变化。

技术改革相对于制度来说,总体上存在较大的内生性。

虽然一些案例中,技术改革也是由制度变化推动的,但这种总体上的内生性是说,在现有的生产要素资源格局下,采纳新技术是有经济效益的,企业有采纳的内在动力,新技术的市场占有将从最低0%开始,最大均衡至100%,新技术的替代问题使得总行业规模增速变成不甚重要的问题。

地域上,由于存在不可恢复原状的特性,中国产业分布的地域变迁可称为中国经济的“地域改革”,这种地域改革可以简单地概括为“制造业西迁”。附着制造业西迁之上的公司将持续获益于产业辐射半径的优势。

除了制度、技术、地域之外,不可恢复原状的改变还有需求的变革。需求改革的要义在于人类的需求集合总是受影响于收入、年龄、受教育程度等因素集合,中国人收入的增长、年龄的老化、受教育程度的提升在逐渐发展,由此,中国人总体的需求集合也将随之变迁。

通胀水平将一并下滑

今年国内已经不太可能面临较大的通胀压力。2011年价格走势对今年全年CPI、PPI产生的翘尾因素大约为1.1%、-1.0%,根据02-11年CPI与PPI的新涨价因素,预计今年全年CPI新涨价大约为1.1%-2.2%,PPI新涨价大约为-2.1%至1.0%。综合判断,2012年全年CPI为2.2%至3.3%,PPI为-3.1%至0.0%。

当前的这一轮通胀已从2011年7月份开始见顶回落,截至2012年4月,此轮通胀进入消退期已经8个月。考虑到,在食品中占比较大的猪肉供应仍很充足,成品油价下调,各种大宗商品价格不断下行,汽车等耐用消费品价格优惠幅度加大等趋势,预计5、6、7月通胀将继续快速下行,CPI底部到达时间也将从原先判断的第三季度往后推移至第四季度,同时我们提出2013年CPI进一步下探的可能性。PPI方面,由于钢铁、有色、原油、化工等多种工业品目前的价格已低于2011年平均价格很大的幅度,由此下阶段PPI将持续负增长。

我们对新一轮刺激政策的看法是,政策制定者将非常有意识地远离4万亿老思路,新增长措施将依照两大原则展开:1、总供给管理,扶持新产业,避免之前的总需求刺激,继续给传统产业注入兴奋剂;2、尽量避免人为、无节制地产生新的债权债务纠葛。

按上述思路,新措施主要有三点:1、降息提振广谱资本开支的增长,目前形势支持多次贷款利率下调和至少一次存款利率下调。2、扶持七大战略新兴产业发展,加大金融支持、税收优惠、市场培育。3、总需求管理止于高铁在建、水利新建工程加快推进,传统产业需求终将不达预期。

猜你喜欢

辽金历史与考古(2019年0期)2020-01-06

武汉大学学报(哲学社会科学版)(2019年4期)2019-12-22

——《行政强制法》中的恢复原状

法制博览(2019年35期)2019-12-13

金桥(2019年10期)2019-08-13

领导决策信息(2017年9期)2017-05-04

沈阳工业大学学报(社会科学版)(2017年2期)2017-04-02

中国卫生(2016年7期)2016-11-13

中国卫生(2016年11期)2016-11-12

中国卫生(2016年9期)2016-11-12

北京教育·高教版(2016年6期)2016-06-30