券商资管,落后者发奋

2012-04-29 00:44:03董露茜

新财经 2012年3期

董露茜

最早起步于国内理财市场的券商资产管理业务,目前必须面对远远落后于公募基金和阳光私募的严峻局面。迫于二次转型的压力,有实力的券商纷纷发力,在过去的一年多,券商集合理财产品的发行数量增长超过50%,资产净值增长近20%。这超过了之前五年的总和。

翻开2011年末的基金业绩排名,榜首不乏券商集合理财的身影。接受本刊采访的业内人士的共识是:在这个强者愈强的行业中,券商资管能否与公募基金、阳光私募鼎足,最终取决于投研实力。

业绩略强于公募

公募基金资产管理规模呈现逐年下降的趋势,规模缩水令人咂舌。Wind数据显示,截至2011年底基金的资产管理规模为2.19万亿元,而上一年这一数字为2.49万亿元,2009年则是3.1万亿。业绩方面,2011年股票型开放式基金平均收益率为-24.77%,混合式开放式基金为-21.61%。

往年阳光私募的神话亦随着众多“名基”的清盘和规模大幅缩水而残酷破灭,好买基金研究中心的报告显示,截至2011年底的不完全数据,私募平均跌幅为17.49%,仅有不到10%的阳光私募基金获得正收益,而2010年,可统计的私募基金产品71.54%都取得了正收益。

相比而言,2011年虽然券商集合理财产品净值普遍缩水,其整体资产规模已超过1300亿元,整体表现好于预期。

Wind数据显示,2011年,包括大、小集合在内的126只运作满一年的非限定性集合理财产品平均收益率为-19.83%,27只债券型限定性产品平均收益率为-4.49%,表现优于股市和公募基金。其中,招商证券、国泰君安证券和兴业证券等证券公司的产品平均收益率均在前列。

事实上,2011年一年以来,券商理财产品出现回暖之势。收益率方面,275只产品有53只录得正收益。兴业资管、国泰君安君享系列等产品收益率情况尚令人满意。兴业证券金麒麟1号以16.05%的累计两年收益率位列全部债券型基金和限定型集合资产管理计划的首位。

不愿具名的沪上大型资产管理公司渠道经理接受《新财经》记者电话采访时称,券商资管产品介于公募和私募之间,操作风格更加接近公募,但产品设计方面仓位限制却不如公募基金严格:“兼具两者之长,而无两者之短。从风险上来看,操作风格较为稳健,但产品设计上的优势在于资产这艘船相对而言更加好调头。”

先行者落后

深圳某大型资管公司副总曹亮(化名)接受《新财经》杂志采访时回忆道,10年之中的牛熊轮回,券商资管由于市场行情原因和自身不规范操作错失了2000年后第一次扩张机会,在资源倾斜的趋势中错失了可能是资管行业最好的发展机会—2007年大牛市。

他表示:“目前的资产管理业务和2000年已经不是一个概念了。2000年大熊市,券商资管损失惨重,被爆出很多不规范的操作,其后几年几乎都是在清理旧账。券商资管行业真正规范还是2003年,当时监管颁布实施了《证券公司客户资产管理业务试行办法》。”

此后几年,缓慢发展使得券商资管完全丧失了先发优势,在2005年大牛市来临的时候,券商资管显得并没有作好准备,还被阳光私募赶超。曹亮认为:“在2005年到2007年这一轮大牛市的行情中,基金顺势站稳了脚跟。目前中型基金公司的规模在200亿左右,而券商资管规模最大的不过200亿元。由于经纪业务和投行业务太赚钱,在行情好的时候,券商几乎把所有的资源都放在了这两块业务上。”

这一表现体现在数字上,2009年,银行理财产品的规模超过5万亿,公募基金规模超过3万亿,而券商集合理财产品规模大约只有1000亿元。规模差距越拉越大。

券商资管在产品宣传方面,比较基金也受到了严格的限制。《证券公司客户资产管理业务试行办法》等监管办法规定,券商集合理财产品不得公开宣传,因此券商理财产品只能通过口碑传播,效率很低。曹亮说:“有些券商绕开产品,做资管品牌的广告,这样的做法属于擦边球,但实际上用这样办法宣传的也比较少。”

此外,从监管和法律层面来说,券商资管的集合理财产品面临的审批程序和时间更长,审批更严格也是影响券商资管发展的重要因素。一般情况下,券商同一时间只能申报同一类型产品,从申报到正式批准一般需要半年左右时间。

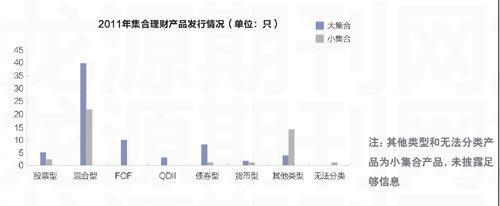

大集合理财产品类似公募基金,但有门槛限制,为5万或者10万,比基金高很多。与此同时,小集合投资人在200人以下,符合私募业务的类型,但是同样与大集合执行审批制,流程长,发行效率低。

上述渠道经理说:“券商资管产品的同质化比较严重,以前主要在股票、债券、基金和股指期货中投资,基础产品匮乏,券商去年加大了对QDII和其他类型创新产品的发行力度。”兴业证券资产管理分公司总经理徐京德也证实了券商资管产品同质化这一弱点,他认为未来券商资管必须不断创新产品,在理财市场上挖掘出亮点。

绝地反击

2010年7月底,上海,东方证券宣布其资产管理公司正式成立,这是国内第一家“券商系”资产管理公司,业内认为这是券商系集合理财向对手“下战书”的一次标志性事件。

在过去6年多里,券商集合理财产品累计发行304只,发行份额只有2823.71亿份。而自从东方证券资产管理公司成立后,有159只集合理财产品成立,发行份额达到1072.41亿份,全部券商集合理财产品存续份额从2010年7月底的1006.75亿份增长到2011年底的1444.77亿份,资产净值也从2010年7月底的1107.52亿元扩大到2011年底的1326.69亿元。

也就是说,在这一年多的时间里,券商集合理财产品的发行数量增长超过50%,发行份额增长在40%左右,资产净值增长也近20%。同期,公募基金的扩容速度明显放缓,总份额和资产净值的增长仅分别为10.53%和2.98%。

对于券商资管来说,2011年最望穿秋水的莫过于“备案制”。券商集合理财计划由“审批制”改为“备案制”,这意味着今后证券公司申请成立集合理财产品仅须事先告知证监会,备案期限届满,备案机关不表示意见就被视为同意。一定程度上,为券商发展资产管理业务松绑。

最新的消息是,监管部门下发的关于修订《证券公司客户资产管理业务试行办法》的征求意见稿中表示,要为资产管理业务行政许可改革预留空间,调整《试行办法》中关于“集合计划审批”的相关规定,仅原则规定“证券公司设立集合资产管理计划,应当依法履行报批或报备程序”。同时,监管部门也在制定《证券公司集合资产管理计划备案管理指引》,以厘清集合计划备案管理的具体要求。

契机似乎已经来临。上述受访人士均认为,在营销能力和宣传渠道大致相等的情况下,券商资管、基金、阳光私募的最后角力核心,就是投研实力。

猜你喜欢

中国外汇(2019年19期)2019-11-26 00:57:26

金融法苑(2018年2期)2018-12-07 00:59:40

金融法苑(2018年2期)2018-12-07 00:59:24

金融法苑(2018年2期)2018-12-07 00:59:06

商周刊(2018年10期)2018-06-06 03:04:12

上海管理科学(2015年3期)2015-07-31 18:15:28

创业家(2015年7期)2015-02-27 07:54:17

投资与理财(2009年18期)2009-09-30 06:18:16

投资与理财(2009年15期)2009-08-22 07:35:46

投资与理财(2009年12期)2009-08-14 09:28:10