国外对华贸易救济案件聚焦分析及应对*

2012-04-29 15:48刘爱东杨轩宇

会计之友 2012年33期

刘爱东 杨轩宇

【摘要】 对1995—2011年间全球贸易救济案件的发起数、采取措施数以及中国占比进行了聚焦分析,揭示了国外对华实施贸易救济措施的趋势及四大特点,并从我国应对反倾销的战略视角提出四点思考。该研究对于我国应对反倾销战略体系优化,提高宏观政策层和应诉企业的决策效率,提升我国企业的国际竞争力,具有重要的理论价值和实践意义。

【关键词】 国外对华贸易; 贸易救济; 聚焦分析; 应对反倾销战略

近年来,欧美等西方发达国家为了化解金融危机对其经济造成的重挫和不断上升的贸易逆差,频繁对我国展开“两反一保”(即反倾销、反补贴和保障措施)指控和调查,过度运用反倾销等措施实施贸易保护的行为,不仅反映了国际贸易保护主义的新动向,同时反映了其背后所蕴含的深层次背景和当下我国企业所面临的激烈国际竞争。据WTO公布的资料显示,1995年1月1日至2011年6月30日,全球共发起3 922起反倾销立案调查,其中针对中国825起,占全球反倾销立案调查总数的21.04%,是排在第二位韩国278起的2.96倍和排在第三位美国228起的3.61倍;全球共实施2 543起反倾销措施,其中针对中国612起,占全球实施反倾销措施总数的24.07%,是排在第二位的韩国169起的3.62倍,比2010年12月31日该数据增长了3.20%。我国商务部统计也证实,中国已经成为全球反补贴调查的最大目标国,全球70%以上的反补贴调查针对中国,仅2010年中国遭受“两反一保”调查就有66起,涉案金额高达71.4亿美元。更让人担忧的是,西方发达国家和地区原来只针对单一产品采取单一措施设置技术壁垒,现在已逐渐发展到针对大类产品采取系统性的综合措施,特别是由过去贸易摩擦主要集中在传统劳动密集型产业,现在则日渐向支柱产业和高新技术企业及产业政策等体制层面转移!为此,对国外对华贸易救济案件聚焦分析,揭示国外对华实施贸易救济措施的趋势及特点,对于我国应对反倾销战略体系优化,提高宏观政策层和应诉企业的决策效率,提升我国企业的国际竞争力,具有重要的理论价值和实践意义。

一、国外对华贸易救济措施实施的现状分析

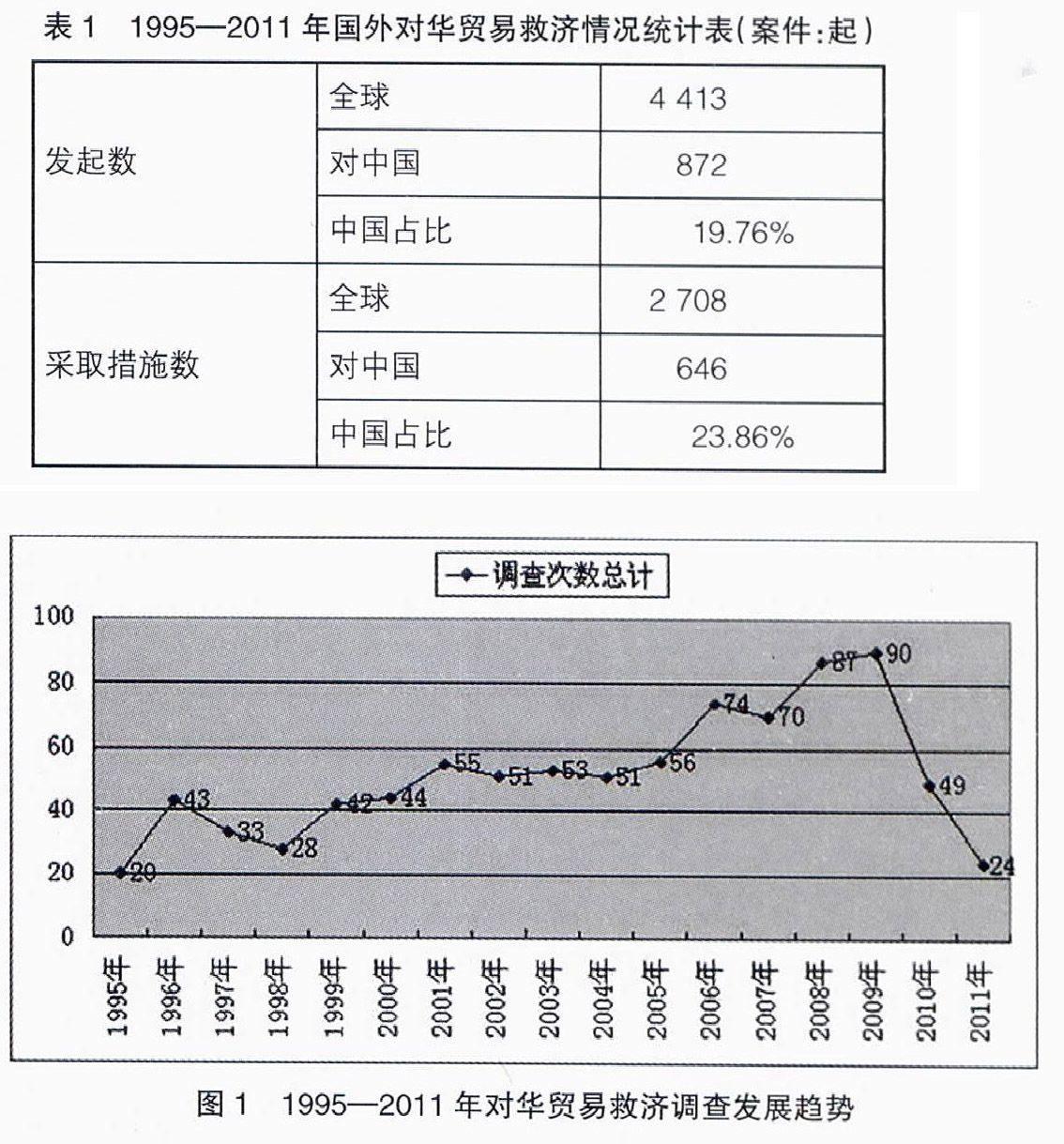

随着改革开放的发展,中国经济和对外进出口贸易持续快速发展,与世界各国经贸往来日益密切,摩擦也日益增多,我国已成为贸易保护主义的最大受害者。1995年至2011年,全球共发起贸易救济调查4 413起,其中针对中国的872起,占全球贸易救济立案调查总数的19.76%,名列第一;全球共实施2 708起最终贸易救济措施,其中针对中国的有646起,占实施贸易救济调查总数的23.86%,名列第一。国外对华贸易救济调查的情况见表1。

据我国海关统计,1995年,我国进出口贸易总额为2 808.6亿美元,至2010年,我国进出口贸易总额为 29 734.8亿美元,年均增长率达8.79%。图1显示,随着中国改革开放的进一步推进,中国经济的进一步发展,中国在经贸领域摩擦不断增加,中国企业被国外企业发起贸易救济调查的次数也日渐增长。但是随着全球经济的复苏,国际间贸易保护主义略有收敛,中国企业遭受到的调查次数逐渐减少,有着良好的发展时机。

二、国外对华贸易救济措施实施的特点

(一)发起贸易救济调查频繁,主要形式是反倾销和反补贴

国外对华发起的反倾销和反补贴调查的次数随着中国进出口贸易的繁荣也与日俱增,给中国经济的发展带来了不利影响。由表2可知,国外对我国企业发起贸易救济调查次数越来越多,且方式主要是通过反倾销和反补贴调查。我国出口产品是主要进口国的重点调查对象,我国已连续17年成为全球反倾销调查的最大受害者,并连续6年成为全球反补贴调查的重点。

随着与世界各国经贸往来频繁,摩擦也日渐增多,现今我国已成为贸易保护主义的最大受害者。根据WTO公布的资料,如表3所示,1995年至2011年,国外对华发起贸易救济调查872起(含保障措施1起),占全球贸易救济立案调查总数的19.76%,名列第一;其中国外对华发起反倾销立案调查825起,占全球反倾销立案调查总数的21.04%,名列第一;国外对华发起反补贴调查46起,占全球反补贴立案调查总数的17.56%,名列第一。

(二)国外对华反倾销立案-措施比不断提高

从世界的角度看,从1996年以来,世界反倾销立案与最终实施反倾销措施之比(简称“立案-措施比”)有所提高。根据WTO公布的资料,如表4统计所示,1995年至2011年,全球共发起3 922起反倾销立案调查,最终实施反倾销措施案件2 543起,占发起总数64.84%;而对华发起825起反倾销立案调查,最终实施反倾销措施案件612起,占对华发起总数的74.19%。

从图2可明显看出,1995年至今,中国立案-措施比均高于世界平均水平。显然,中国已经成为了全球各国发起反倾销和采取反倾销最终措施的头号目标,中国企业的产品出口,在国际市场上面临的阻碍,比其他WTO任何一个成员国都要大。

(三)发起国集中,主要发起国为印度、美国和欧盟

根据WTO数据统计,1995年至2011年6月,对华启动贸易救济调查的27个国家(地区)共对华发起了4 413起贸易救济调查,排名前10的国家分别是印度(145起)、美国(135起)、欧盟(104起)、阿根廷(85起)、土耳其(58起)、巴西(48起)、加拿大(36起)、南非(34起)、澳大利亚(34起)以及墨西哥(30起),这10个国家共发起709起对华贸易救济立案调查,占全球对华贸易救济调查立案数(872起)的81%。详细占比情况如图3所示。

从对我国采取最终贸易救济措施的国家来看,尽管发达国家在早期是对我国出口产品实施贸易救济措施的主要国家,但是近几年,发展中国家对我国发起的贸易救济调查数量大幅上升,现在已经取代了发达国家成为对我国实施贸易救济措施的主要国家。从具体的实施贸易救济措施次数来看,1995年至2010年底,对我国实施最终反倾销措施的前10名的国家分别是印度(109起)、美国(105起)、欧盟(71起)、阿根廷(58起)、土耳其(56起)、巴西(30起)、加拿大(27起)、韩国(19起)、南非(18起)以及墨西哥(17起)。这10个国家共对中国实施510起贸易救济措施,占总量(622起)的82%,如图4所示。

(四)涉案行业集中,贱金属、化工业和机电设备业产品遭受调查多

从中国被发起贸易救济调查的产品来看,国外对华发起调查的产品涉及4 000多种,主要集中在低附加值的产品或劳动密集型产业,如贱金属、化工业及机电设备等多种行业的产品。1995年1月1日至2011年6月30日,我国遭遇贸易救济调查前11名的产品有贱金属及其制品(199起),化工业及其相关产品(167起),机电设备及其零部件(104起),纺织原料及纺织制品(75起),塑料、橡胶及其制品(55起),石料及类似材料、陶瓷、玻璃及制品(50起),杂项制品(48起),木质纸浆及其制品(20起),鞋帽、羽毛球、人造花等(19起),汽车、飞机、船舶和相关的运输设备(19起),光学、精密仪器及设备(17起)。这11类产品共773起,占我国遭受贸易救济调查总数(871)的88.75%。由此可见,该11项产品向国外出口时应特别关注。

从我国被实施贸易救济措施的产品行业来看,贱金属及其制品为143起,化工产品及其相关产品为135起,机电设备及其零部件为72起,纺织原料及纺织制品64起,塑料、橡胶及其制品41起,石料及类似材料、陶瓷、玻璃及制品30起,杂项制品42起,木质纸浆及其制品120起,鞋帽、羽毛球、人造花等16起,汽车、飞机、船舶和相关的运输设备和光学、精密仪器及设备为12起,这11类产品共577起,占我国遭受贸易救济措施总数(645起)的89.5%。由此看来,贱金属及其制品、化工业及其制品被实施反倾销措施的比例非常高,占我国被实施措施总数的48%,详见图5。

三、应对国外对华实施贸易救济措施的战略思考

通过上述对国外对华贸易救济调查的形式、立案-措施比、发起国及发起行业进行分类统计,明确国外对华发起贸易救济调查和采取贸易救济措施的现状,得知中国现今面对着国际对华贸易救济案件“发起次数逐年增加、形式多为反倾销、立案-措施比不断提高、发起调查国家集中、被诉产品范围不断扩大、涉案产品行业集中”的新特点,我国政府、企业及相关中介机构如何在国外发起贸易救济调查前及时预警、被调查时顺利应诉和被采取措施后良好控制,成为中国迫切需要解决的问题。为此,提出如下思考:

1.我国政府应实行多元化的出口贸易结构。随着我国经济的迅猛发展,出口贸易量和出口贸易额急剧增长,我国企业产品出口数量和出口额均对国外企业及国际市场产生了巨大的冲击。这导致我国企业在出口产品时就必然要充分考虑进口国国内市场容量及进口国国内产品竞争者状况,对出口产品合理的定价定位,优化出口产品结构,通过产品创新来增加产品附加值和科学技术含量。

2.我国政府和相关中介机构要合理利用WTO规则。我国政府与相关产品业界协会应密切配合,努力在国外对华发起贸易救济调查和采取贸易救济措施时给予自身企业和产品更多的保护,对国外发起的贸易救济调查积极应对,对国外即将采取的贸易救济措施正确评估,以确保我国政府和出口企业在WTO规则下享有应有的权利。

3.对于对华发起贸易救济调查和采取最终措施排名靠前的国家和高频行业,应予以重点防范和关注。如印度、美国和欧盟这三个国家占据了对华贸易救济立案调查和采取最终措施的前三名,特别是印度均排首位,对于向这些国家出口产品的企业,应在出口产品之前就做好相关的预警工作,对企业产品在出口国国内同类产品的销售情况和竞争者信息充分把握,以便被发起调查时积极应诉和举证;又如贱金属、化工业产品和机电设备这三个行业的产品在过去17年里被发起立案调查数占全部行业的54%,对于出口这些行业产品的相关企业应加强出口产品的成本核算工作,对出口产品定价合理。

4.中国企业应规范自身行为。在企业财务方面应遵守我国会计准则,不得在产品成本信息、销售情况方面弄虚作假,并在成本核算等会计处理方面提前作出反倾销导向。同时做好企业内部控制工作,在出口产品时加强反倾销导向,做好应对国外发起贸易救济调查的应对准备,以及在应诉反倾销阶段充分发挥会计信息的证据效力,确保企业在应对国外发起的贸易救济调查中胜诉。

综上,国际反倾销的新动向和我国遭遇反倾销的现实写照启示我们,面对全球贸易救济常用的主要贸易保护手段反倾销,中国作为反倾销调查的主要受害国,强化应对意识,制定有效的动态应对策略,是提高我国企业应对反倾销成效,提升我国企业的国际竞争力,维护我国企业自身合法权益的必然选择。

【参考文献】

[1] WTO.Trade Topics-anti-dumping[EB/OL].http://www.

wto.org. 2012-05-30.

[2] WTO.Trade Topics-subsidies and Countervailing Measures[EB/OL].http://www.wto.org. 2012-05-30.

[3] 中华人民共和国商务部.中华人民共和国商务部网[EB/OL].http://www.mofcom.gov.cn/.2012-05-30.

[4] 中华人民共和国商务部.中国贸易救济信息网[EB/OL].http://www.cacs.gov.cn/cacs/default.aspx.2012-05-30.

[5] 马双,林汉川,黄满盈.国外对华贸易救济的新趋势及其应对分析[J].商业研究,2011(7):150-155.

[6] 刘爱东,梁洁.1995-2009年国外对华反倾销案件统计分析[J].中南大学学报:社会科学版,2010(4):73-78.