罗莱家纺 跨越初级阶段

2012-04-29 11:53:21王彩霞

中国连锁 2012年4期

王彩霞

目前家纺行业还是一个三国鼎立的局面。即地处江苏的罗莱家纺主要覆盖华东地区;地处深圳的富安娜在华南地区有一席之地;地处湖南的梦洁在华中地区比较有影响力。

正值20华诞的罗莱,曾经连续6年市场占有率全国第一,单一品牌销售过10亿,董事长薛伟成雄心勃勃,意欲重构行业新版图,毫无疑问他是有基础的。

但是,这家1992年成立于江苏南通、1994年导入特许加盟模式、1999年迁至上海、2009年在深交所上市的家纺“老”企业,对自己究竟是不是行业老大,显然心里没底。

去年逆势飞扬今年值得期待

最近公布的罗莱业绩快报显示:2011年实现营业总收入23.82亿元,同比增长30.99%;利润总额4.44亿元,同比增长56.98%;每股收益为2.66元,同比增长55%。在2011A股震荡、房市唱衰以及消费低迷的背景下,这一业绩显得尤为抢眼。

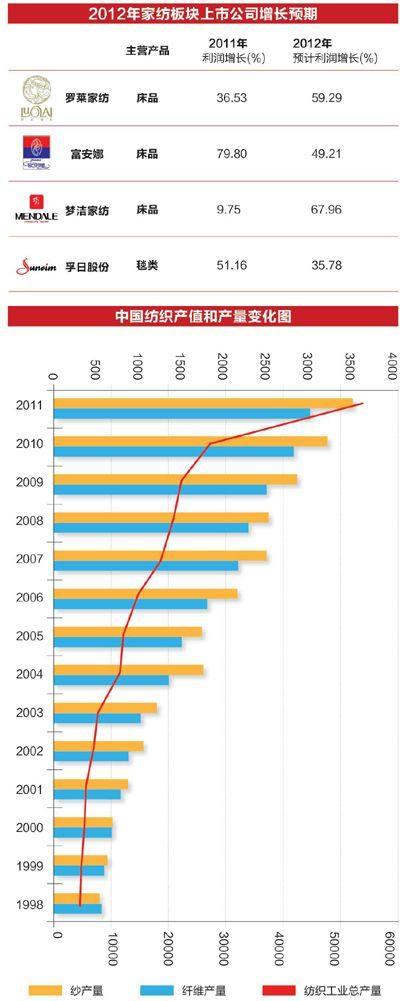

但是,单就床品利润而言,2011年罗莱增长36.53%,这让保持了很长时间的年增长40%的罗莱速度成为既往。而对手富安娜却增长了79.80%。这让罗莱笑得很不踏实。罗莱生产各类家用纺织品,包括豪华套件系列、单件组合系列、靠垫系列、被芯系列、床垫床护垫系列、枕芯系列、饰品系列等15个系列数百种产品。而床品是罗莱的主要产品,是利润的主要贡献者。

来自中国纺织经济信息网的信息显示,2011年沪深300指数全年下跌幅度达到25.01%,纺织服装行业下跌24.85%。在这种情况下,四只家纺行业股,除孚日跌幅较大之外,罗莱家纺、富安娜、梦洁家纺或多或少给投资者带来了收益,成为股市冬天的一抹亮色。

而其中罗莱72.51%的市盈率是最高的。理论上讲,发行市盈率越高,筹集的资金越多,上市公司潜在的发展、盈利能力就越强,其公司账面资产的含金量也就越高。作为国内首家家纺上市企业的罗莱,和富安娜、梦洁家纺一样都是以内销为主要概念,表现的确不俗,远远强于大盘。

分析今年的经济形势,外贸大幅下滑,内需仍值得期待。宏观调控政策提振消费,加上旅游业、婚庆业的刚性需求依然很大,罗莱2012年的日子不会太难过。业内专业人士分析,就床品而言,罗莱2012年预期利润增长能达到59.29%,将高于富安娜的49.21%,但低于梦洁家纺的67.96%。

多品牌战略打造百亿级航母

在薛伟成看来,罗莱之前的业绩主要得益于行业高成长带来的机会捕捉和变现能力。“不是我们做得有多优秀,而是在机会面前我们总比同行领先半步”。

的确,从品牌扩张初期率先建成业内最强的加盟连锁渠道,到最先引入多品牌战略、深耕区域市场实现二次扩张,再到家纺行业首家A股上市、家居化战略导入,尤其是多品牌战略,让罗莱尝到了甜头。薛伟成把这归功于学习宝洁。宝洁就是通过旗下各细分市场品牌如海飞丝、飘柔、潘婷等占据了洗化品类六成以上市场份额。

在薛伟成看来,家纺单一品牌在销售额过10亿之后,要继续保持40%以上的高增长,不那么容易了,而中小品牌由于基数小,相对成长空间更大。罗莱自2004年开始引入多品牌战略,目前为止包括代理、授权及自主创建的品牌多达15个。

在罗莱多品牌战略推进的初期,公司的资源主要是向罗莱品牌集中倾斜,主品牌收入占比一直在80%。其他品牌都是按照罗莱品牌模式进行小规模的建制,各事业部独立开拓市场,未与主品牌形成强有力的协同效应。

2010年罗莱以外其他品牌收入增长75.36%,公司新推自主品牌优家、电子商务品牌LOVO都呈现了较快发展势头。2011年1~6月其他品牌收入增长84.2%,比主品牌高出近40个百分点。一个数字能证明这种复制对最终增长的贡献——目前为止罗莱以外其他品牌网点数已增至1245家,占半壁江山。雪瑞丹、尚玛可、迪士尼销售收入同比均增长49%。毛利率提升最为显著的是雪瑞丹、尚玛可,分别提升5个百分点和8个百分点,其他品牌销售收入同比增长388%,毛利率提升也近8个百分点。

已经展开的2012年则被薛赋予了更深的含义:迎来公司20周年,并以此为全新起点,在未来的5年开始二次创业,并将企业带入百亿级家纺巨头的轨道:从2011年至2016年,罗莱及旗下各品牌实现销售100亿元。其中主品牌罗莱和其他各品牌将分别实现48亿元和52亿元。

普通人看来,罗莱大价钱聘请李嘉欣作为品牌形象代言人,就是其发力的外在表现。

直营店建设滞后是软肋

薛伟成口口声声发誓要打造行业老大,正佐证了罗莱目前尚非真的老大。

富安娜2011年利润增长19.52%,居家纺板块之首。业内人士分析,这主要是由于富安娜直营占比高,终端掌控力强,经营杠杆弹性大。富安娜在中心城市采取自营模式,在次中心城市则辅以加盟代理的模式。2010年其直营销售收入达3.6亿元,占总体收入34%,绝对值和相对占比均为3家上市公司中最高。

相比之下,罗莱家纺的直营渠道建设滞后,进展缓慢。2009年罗莱家纺筹资2.69亿元投入直营渠道建设,截至2011年底,罗莱家纺直营渠道累计投资仅4149.07万元,投资完成率仅为原计划的15.43%。虽然建立了遍布全国800多个大中城市、3000余家直营店和加盟店的销售网络,罗莱单品牌年营收已超18亿,但直营店占比不到15%。

多开店、快开店一直是罗莱的一张王牌。其目的是用数量的横向扩张带动销售收入的快速增长,一度,加盟渠道销售收入同比增长达到39.53%,这一速度与店数增加保持一致。出于这一战略,罗莱采用的一直是加盟为主、直营为辅的复合渠道模式。

罗莱近年营业收入增长也与加盟渠道的快速扩张有着很大关系,公司前50名500万元级以上加盟客户就贡献了35%~40%总营业收入。而直营渠道因对开店投入和渠道管理的要求较高,所以扩张速度相对缓慢。加盟为主的渠道模式,在抢占市场方面,的确相比同行更具效率。

分析人士指出,直营和加盟两种模式各有利弊,通过加盟,在投入较小的情况下,公司可以快速实现业务的扩张,短期效果更显著。不过,加盟模式容易造成管理上的混乱。对渠道的控制力来说,直营显然更具有优势,而且直营使公司能够更直接地面对最终消费者以了解市场需求。但相对于拥有当地资源的加盟商,直营会导致新市场的进入成本高企。

罗莱也意识到了问题的存在。但是,从加盟模式转向直营模式不亚于“由奢入俭”。这导致了“公司IPO募投的直营连锁建设项目进展缓慢,两年完成率不足两成,拟延期2年。”

对于项目严重滞后的原因,罗莱家纺表示,是公司对直营策略相对保守,注重短期利润考核制约了直营市场的发展,也导致直营市场的管理水平未达到预期要求。

罗莱决定加速直营拓展,布局全国渠道。他们计划扩大项目实施地点的选择范围,根据公司的整体发展规划和营销网络的现状,还将在招股书选定的范围外的其他城市建设3个直营市场,用购买或租赁方式设立136家店铺。

看来,罗莱直营连锁店的拓展,导致与加盟商展开贴身“肉搏”在所难免了。

与此同时,罗莱家纺一位高管日前对媒体记者表示,预计疲软的房地产市场会对家纺行业产生负面影响,但是罗莱将继续快速开店,2012年新开店数量将在2011年基础上增加30%左右。

业内人士认为,家纺企业主要消费对象约有一大半来自于新婚家庭和乔迁新居的家庭,与房地产关联度较高。房地产市场交易火爆,家纺行业发展相对比较快;如果房地产增长放缓,家纺企业增速也将应声而落。目前不容乐观的经济形势对不同类型的家纺企业影响是不同的,其中,中高端家纺产品受影响较小,中低端产品相对受影响较大。

新品牌Lacasa优家高调亮相

罗莱在多品牌战略的道路上继续前进着。

3月13日,第94届中国针棉织品展览在沪开幕,罗莱公司旗下品牌Lacasa优家在占地260平方的超大展位上,首次对外展示了春夏新品,吸引了众多客商驻足和咨询。

Lacasa优家是罗莱于2009年创立的全新品牌,据说品牌诞生灵感来自21世纪的中国时尚之都上海,海纳百川、兼收并蓄的新上海精神成就了LACASA优家时尚与传统并存、舒适与温馨兼备的设计风格。意在讲求品质,但不高高在上。

对致力于做“家纺业宝洁”的罗莱而言,Lacasa优家作为罗莱公司旗下自主品牌在短短两年多的时间里,全国店铺数量已近130家,仅2010年7月到11年底,即实现近8000万元的出库,这样的发展速度远远超出行业平均水平。

据了解,Lacasa优家采取的是差异化行销,目标明确定于地县级市场,立志成为地县级家纺市场领军品牌。业内人士很是赞许这种定位,称随着地县级市场消费者的审美品位和消费意识不断提升,这样的蓝海市场拥有着巨大的市场潜力。

罗莱充分发挥拥有国际化的研发设计中心以及海外研发机构、数百项产品专利的优势,为Lacasa优家设置了五大系列,炫、雅、致、Q和嫁,丰富了家居产品线,也赋予产品更多的文化内涵。而在“嫁”系列,又细分为传统婚庆和浪漫婚庆,以精致的绣花工艺,结合现代设计手法,全新演绎出囍字、鸳鸯、牡丹、灯笼、盘扣等喜庆元素所寓意的美好祝福,产品达千余种,为新婚人群提供更多选择。不能不说,罗莱在产品经营方面做得非常认真。

在服务加盟商方面,罗莱也是用尽心思。

Lacasa优家定位清晰明确,为加盟商提供360度管家式服务,尽可能减少加盟商在成长初期的经营成本和风险。如免费为加盟店和货柜提供专业的个性化设计方案,从开店到经营全方位的培训,返利支持政策,高性价比的产品,供应链系统和SAP系统等等。

紧盯电子商务领域

作为一家传统的连锁快消企业,罗莱在电子商务方面的醒悟不算晚,2008年罗莱推出自己的线上电子商务品牌LOVO, 成为家纺业中第一个进军网络渠道的企业。

像所有传统渠道起家的公司一样,如何平衡传统渠道与电子商务之间的矛盾,是罗莱必须面对的问题。罗莱这样做:针对线上线下两个市场区别产品及价格带, 包括推出线上专有商品;定价策略统一,线上所有销售商品的最低定价要高于线下实体店的加价率上限(即不得比实体店最高定价低);利益共享,让区域加盟商参与分享每一单网络销售的利润。

LOVO与罗莱两种渠道,分事业部独立运作。与实体店的定位有所不同,罗莱还是主攻传统线下实体店,消费人群30~45岁;LOVO的主力人群则锁定在25~35岁,价格为300~1500元之间。

分品牌运作从一开始就规避了线下和线上可能产生的冲突。但必要的借力却不能少,LOVO上线之初,依靠罗莱品牌做了不少宣传。

这个新晋选手与其他网站联盟进行分销,联盟网站每销售出一件商品,支付其销售额的12%作为佣金。这一方式让LOVO半年销售即过千万,2011年LOVO实现销售5000万左右。

罗莱也并没有将电子商务的筹码都下在LOVO一个品牌上,而是推出罗莱淘宝官网旗舰店,今年又开始发展自己的罗莱商城、进口商城等电子商务门户。

2009年,罗莱家纺全年的网络销售额仅占公司总销售收入的1/6,虽然网络渠道目前的销售额还显得微不足道,但其增速的势头却不可小觑,而利润率以及资金流转速度都高于传统渠道,预计2011年网络销售额达到公司总销售额的50%。

最近“富安娜家纺胜诉罗莱家纺”的新闻甚嚣尘上。

2009年9月30日,网民在Google的中文搜索栏中输入“富安娜”等家纺品牌文字时,搜索结果出来的却是“买富安娜,到LOVO”,点击后进入的是www.lovo.cn网站。

首次侵权后,富安娜找到中国家纺行业协会出面协调,罗莱家纺取消了一段时间相关链接。2009年10月,罗莱故技重施,在谷歌的中文搜索栏中输入“富安娜”,点击搜索结果中处于首列的“富安娜,全场一折”,进入的仍是www.lovo.cn网站。

富安娜2010年7月正式起诉罗莱。2012年2月富安娜反不正当竞争一案正式下达判决书,罗莱败诉,被判在www.lovo.cn网站首页连续48小时刊登声明,为富安娜消除影响,向富安娜赔偿经济损失及诉讼合理支出共计10万元。

资深媒体人分析,这件事情表明“家纺行业内头两名的企业其实非常看重对方,多少有些老大地位之争的意味。”

家纺行业的蛋糕到底有多大?没有权威机构对家纺市场作出统计,但是企业自己的统计是2000亿到4000亿不等。在第一纺织网总编汪前进看来,家纺行业集中度比较低,传统企业所占的市场份额也较小,目前家纺行业仍以中小企业居多。

华泰联合证券分析员江蓉也告诉记者,在家纺行业中即使是龙头企业,其所占的市场份额也不会超过1%。“目前家纺行业还是一个三国鼎立的局面。即地处江苏的罗莱家纺主要覆盖华东地区;地处深圳的富安娜在华南地区有一席之地;地处湖南的梦洁在华中地区比较有影响力。”

在这些优质企业增加门店进行快速扩张的同时,一位业内人士透露,“罗莱家纺其实一直都在考虑对于一些优质公司的并购,只是目前暂时没有合适的并购对象。”

而在本刊记者看来,出此小伎俩,对于意欲成为家纺行业领头羊的罗莱,实在显得过于小气了。想成为国际化大企业,首先需要大起来的是心胸和气魄。

猜你喜欢

华人时刊(2022年9期)2022-09-06 01:02:32

出版人(2021年11期)2021-11-25 07:34:04

中国外汇(2019年20期)2019-11-25 09:54:56

中国纺织(2018年6期)2018-11-15 23:49:54

中国纺织(2017年6期)2017-06-14 19:06:23

纺织服装周刊(2016年34期)2016-09-27 02:22:23

营销界(2015年29期)2015-02-27 02:38:32

纺织服装周刊(2015年5期)2015-02-06 03:31:46

中国连锁(2014年4期)2014-10-23 23:12:51

纺织导报(2014年5期)2014-06-23 19:04:44