饲料用粮:小麦替代玉米?

2012-04-29 00:44钟钰岳子惠李先德

农产品市场周刊 2012年35期

钟钰 岳子惠 李先德

近年来,受饲用玉米消费刚性增长和玉米深加工业快速发展的双重影响,国内玉米现货价格一路攀升走高。2011年末至2012年初河南、河北、山东等省玉米价格都呈上涨态势。玉米价格上涨推动了玉米占畜禽饲料成本大幅提升,2011年9月玉米占畜禽饲料成本比例达到最高点,而同期小麦价格上涨乏力,其比价明显处于洼地状态。因玉米成本倒逼压力,使得小麦替代玉米数量增加;且随着玉米需求旺盛,小麦的替代效应也近一步增强。

由此来看,当前我国小麦与玉米之间的价差已明显偏离了市场价值规律,失衡的比价将影响其种植结构和粮食安全。小麦是我国居民的重要口粮,如果大量小麦被用于饲料,是否有可能影响全国居民口粮稳定;小麦替代玉米是暂时现象还是呈现出一种常态化而难以逆转?这些问题有待深入研究。本文将利用国家粮油信息中心有关价格数据,来分析饲料中小麦替代玉米现象,以期对我国粮食市场稳定运行有所启示。

近年来玉米与小麦比价关系

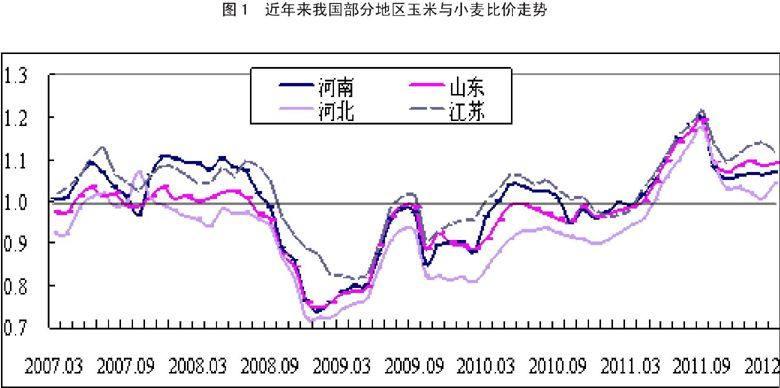

从近几年的玉米与小麦比价走势来看,大致可分为三个阶段。2007年初-2008年8月,玉米与小麦比价基本在1.0-1.1之间运行,尽管有国家小麦最低收购价政策保护,但小麦价格仍比当地玉米价格低,局部地方出现饲料业用小麦替代玉米作为原料的现象,此阶段的比价变动体现为消费提升引发的比价变动,玉米进入大规模的工业化发展阶段。2008年9月-2011年3月,玉米与小麦比价基本在1.0以下运行,多元化入市收购加剧了收购竞争的程度,跨省收购、加价收购愈演愈烈,推动小麦收购价格不断走高;同期玉米价格以弱势为主,受全球金融危机冲击,我国在实体经济和市场信心上也遭受了不同程度影响,市场需求进一步萎缩,尤其是玉米加工企业大多处于亏损经营的处境;2010年国内玉米消费需求反弹,在供需逐渐紧张的背景下,玉米市场价格逐步上涨。2011年4月-2012年3月,玉米与小麦比价基本在1.1左右徘徊,尤其是2011年三季度时,比价关系接近1.2,饲料行业大多都减少了玉米用量,而用小麦替代玉米作为饲料的主要原料,小麦占饲料配方比例高达50-60%,而玉米含量则下降到20-30%。

从这几年玉米与小麦比价走势来看,有如下特征:

一是小麦替代玉米的季节性。小麦和玉米生长种植周期不一样,使得两者在一年中的供给和消费呈现差异性,从而导致其比价也呈现一定的季节性波动。利用季节模型,主产省玉米与小麦比价的季节因子在5-9月份都大于1(河北省季节因子5-10月份大于1),其他月份则小于1,进一步印证了小麦替代玉米呈现季节性规律。表明9月份后小麦价格不断回升,而玉米逐渐走低,最终使得玉米与小麦比价呈现上升走势。

二是小麦替代玉米具有区域性。国内饲料业出现小麦替代玉米为原料的动向,主要集中于河南、河北、山东等小麦低价区或主产区,其采购小麦具有价格和交通优势,而南方饲料企业采购小麦替代玉米的倾向则不那么强烈。利用方差相等的两样本T检验来验证小麦主产区(河北、河南、山东)与主销区(江苏)玉米与小麦比价差异是否显著,河北与江苏之间t?1统计值为-5.13,山东与江苏之间t2统计值为-2.84,河南与江苏之间t3统计值为-1.63,t?1 、t2绝对值大于单尾与双尾临界值,t3绝对值略小于单尾与双尾临界值,但也在10%的水平上显著,表明玉米与小麦比价关系小麦在主产区与主销区有显著差异。

小麦替代玉米原因分析

正常年份时,每斤小麦市场价格应比玉米高0.05-0.1元,而近一年来它们的价格却发生倒挂,导致玉米小麦价格变化的原因如下:

我国玉米供求失衡越来越突出。

我国玉米消费以饲用消费为主,玉米饲用消费占国内玉米总消费量的70%左右。2011年,全国肉类、禽蛋和牛奶总产量分别比上年增长0.4%、1.8%和2.2%,因此玉米饲用消费量也相应增加,成为推动玉米消费量增长的重要因素。预计未来我国玉米的饲用需求将以每年5-6%的速度增加,年需求增量500-600万吨之间。

虽然我国玉米消费以饲用消费为主,需求量较大,但是国内工业玉米消费增长速度最快。工业消费玉米所占的比例不断提高,未来国内玉米工业消费比重进一步提升的可能性很大。工业玉米消费量占总消费量比重从2001年度的11%上升到2011年度的30%。玉米工业消费的迅速发展改变了饲用消费一家独大的单一消费结构。工业玉米消费量快速上升,有时甚至发生工业消费与饲用消费争粮。工业消费方面,预计未来我国玉米的工业消费需求将以每年3-5%的速度增加,年需求量增加200-300万吨之间。供应能力在庞大的消费增长面前,依然保持偏紧状态。2011-2012年间,由于华北黄淮地区的天气原因,导致玉米水分超出安全水分,造成大量玉米质量差、水分高、容重低,优质玉米的价格也因此上涨,国内玉米市场仍然面临着供需紧张的局面,这将成为2012年玉米市场关注的焦点。综合供应和需求的情况来看,我国玉米市场的供需格局正在发生质的变化,由最初的供大于求,到供求紧平衡,到现在的供不应求,而缓解当前格局困境,只能通过增加产量、控制工业用量和增加进口来实现。

小麦供求矛盾得到较大程度缓解

2011年我国小麦总产量为11792万吨,较2010年增产274万吨,增长2.4%,曾经在2009-2010年导致行情上涨的小麦市场结构性矛盾,随着2011年我国小麦产量、质量的双丰收得到了极大的缓解。正常年份国内小麦制粉需求增长比较平缓,食用消费从2010年的8150万吨增长至2011年的8300万吨,增幅1.85%。小麦工业消费基本保持稳定,工业消费量从2010年的1080万吨增长至2011年的1150万吨,增幅6.5%。但是小麦饲用消费增长较快,新产小麦、进口饲料小麦和库存中不适宜食用的不完善粒超标小麦用于饲料数量增加,2011年度饲用小麦消费量为2100万吨,较上年度增加750万吨,比2009年度提高1050万吨,达到历史最高水平。本小麦市场年度已结束,玉米价格仍然高于小麦价格,小麦替代玉米数量仍处高水平,饲料消费还可能继续增加。2011年度国内小麦结余量为222万吨,较上年度减少327万吨,仍然为供大于求格局。据国家粮油信息中心预测,2012年我国小麦产量预计为1.203亿吨,比上年产量提高2.1%,因此今年小麦的商品供应量将进一步增加。

未来政策展望

养殖业和饲料工业持续发展,大宗饲料原料的供求矛盾将进一步加剧。《饲料工业“十二五”发展规划》称,饲用玉米用量已超过1.1亿吨,占国内玉米年产量的64%,玉米供应日趋紧张。玉米深加工企业也不断蓬勃发展,使本来国内相对紧缺的玉米供应不断加剧。因此,“十二五”期间,无论是饲料还是深加工方面,玉米需求都非常旺盛,消费将进一步提速。国内玉米供应缺口越来越大,玉米价格高于小麦价格将趋于常态,玉米价格高企使饲用小麦的替代量不断增加。国家粮油信息中心数据显示,2008年度用于饲料的小麦大约为970万吨,2011年小麦饲料用量已达到1800万吨,照此发展趋势,将有损口粮优先的粮食安全战略。因此,要大力推进玉米生产,以满足不断增长的饲料用粮和工业用粮需求。

当前国内玉米深加工用量已占国内消费总量的30%左右,已超过国家规定的上限(26%),为解决我国粮食安全和供求平衡,在继续执行现有促进粮食生产政策基础上,要严格控制玉米深加工占玉米消费总量的比例,尤其要控制玉米非食用深加工产能和用粮规模过快增长,取消以玉米为原料的燃料乙醇补贴政策,未经核准不得新建或改扩建玉米非饲用深加工项目。

(作者单位:中国农业科学院农业经济与发展研究所)

猜你喜欢

今日农业(2020年18期)2020-10-27

今日农业(2019年14期)2019-01-04

中国工程咨询(2017年2期)2017-01-31

商业经济(2016年10期)2016-11-11

新农业(2016年14期)2016-08-16

法人(2016年5期)2016-05-28

上海金属(2016年4期)2016-04-07

世界热带农业信息(2015年7期)2015-05-30

中国有色冶金(2015年5期)2015-01-28

中国畜牧兽医文摘(2014年5期)2014-06-02