中国汽车零部件行业的机遇和挑战

2012-04-29 00:44马青竹

汽车纵横 2012年4期

马青竹

尽管在刚刚过去的2011年,整个中国汽车行业进入平稳增长。中国汽车行业经过十年的发展到了相对成熟的第二增长时期,这个时期我们有超过1亿辆的保有量、超过1800万辆的新车市场,发展速度也许没有第一个高速增长期那么快,却更加理性和稳定。在中国汽车工业由大到强、向纵深发展的过程中,汽车零部件行业的发展与壮大至关重要,汽车零部件占整个汽车价值的70%~80%,更是众多汽车核心技术所在。

2011年中国汽车零部件行业实现总营收20128.70亿元,比去年同期同比增长22.48%;实现利润1494.25亿元,同比增长8.40%;实现工业总产值20481.57亿元,同比增长24.85%;固定资产投资4044.53亿元,同比增长42.48%。2010年汽车零部件行业主营收入16434.10亿元,实现利润1378.50亿元,总产值16405.07亿元,固定资产投资2838.69亿元。其中发动机2011年实现销售1697.13万台,同比下降0.26%,2010年发动机销售为1701.51万台。

目前我国现已基本形成长三角、珠三角、东北、京津、华中、西南等六大零部件企业集中区,主要零部件产业园区103个,形成一定规模的零部件产业集群,有利于产业链的整合。

未来10年,中国汽车市场空间仍然广阔,节能和新能源汽车尤其成为国家大力扶持的新兴产业之一。一方面我国GDP的增长将仍然保持较高的速度,而汽车市场与GDP有很强的关联性;另一方面,中国的城市化进程越来越快,尤其中小城市和西部城市正是发展的黄金时期,成为汽车消费的战略重点地区。

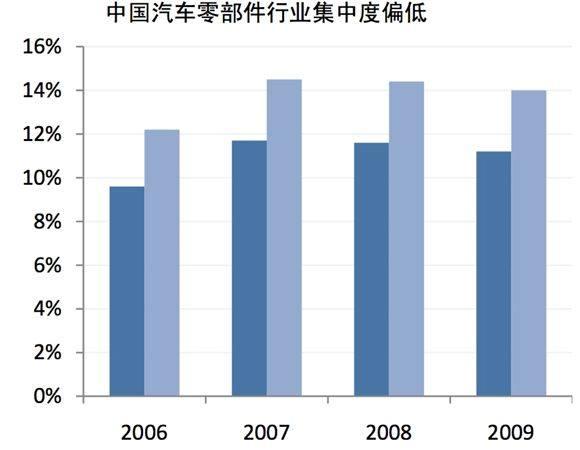

另外,欧洲、美国、日本等发达国家汽车零部件的产值规模是整车的1.7倍,而2011年中国汽车零部件总产值只有整车的86%,意味着我国汽车零部件产业蕴含广阔的发展空间和巨大的市场机遇。

同时由于国家对合资车型国产化率的要求和节约成本的需要,各大国际车厂不断增加零部件的国产化率。目前日系车企的国产化率是跨国公司里面最高的,一般都在80%以上。广汽本田相关负责人介绍说,目前广本汽车零部件90%以上都在国内采购,只有少数关键零部件从日本进口。丰田和日产的国产化率也分别超过80%和90%。德系车近来也在国产化方面加快脚步,例如奔驰2010年的国产化率为30%左右,2011年增加到50%,目标在2015年达到70%的国产化水平。而宝马在沈阳的发动机工厂建成后,宝马的国产化水平将达到60%。大众计划在不久的未来将其国产化率提高至100%。截至2010年,德国汽车零部件供应商已经在中国设立了180家生产工厂,在华员工超过6万人,而在2009年中期,这一数字尚只有不到5万。

节能与新能源领域带来新着力点

面对日益严峻的能源和环境压力,推行节能和新能源汽车已经成为中国汽车工业的必由之路,国家“十二五”规划已经明确把新能源汽车列入七大战略性新兴产业。

对于汽车行业来说,节能减排最终的真正落脚点在于核心零部件,尤其是新能源汽车的电池、电机、电控系统、传统车动力系统、后处理系统。零部件企业如果掌握了新能源汽车的核心技术,就掌握了中国未来汽车市场。如果说在传统汽车的核心零部件领域,我们因为发展太晚而一直处于劣势和被动,那么发展新能源汽车则为

中国零部件行业提供了一些新的、还未形成垄断和绝对优势的空间。

目前中国的新能源汽车还未实现商业化,与新能源汽车相关的零部件行业也无法实现盈利,但是所有的零部件商都不敢怠慢对该领域的投资和技术研发。

传统汽车在油耗和排放方面的升级也给汽车零部件行业带来了不少契机,在产业政策的推动和鞭策下,零部件行业不断地升级产品、改进技术。而且节能不仅仅是产品的节能,在整个国家节能减排的大工业背景下,生产工艺的节能减排也为零部件企业带来很多机会。通过引进先进的工艺装备,淘汰落后产能,降低汽车经营成本与环境成本。

纵深国际化出口、全球采购、国际重组

2011年中国汽车出口却取得了前所未有的好成绩。累计出口金额689.37亿美元,同比增长32.99%,从七大类汽车商品出口情况来看,汽车零部件首次超过500亿美元,达到521.93亿美元,占汽车出口总额的75.71%,同比增长28.60%,出口贡献度保持第一。在四大类零部件产品中,发动机出口429.28万台,同比增长29.05%,出口金额17.69亿美元,同比增长79.60%。

汽车出口的增长依托于国际采购的大背景,今年很多车企为了降低成本,在全球范围内整合产业链和供应链,使得零部件行业迎来了前所未有的国际化深度。首先,零部件企业总数大幅减少,逐渐形成多个全球化专业性集团公司;其次,劳动密集型零部件产品向低成本国家和地区转移,提高了零部件工业的规模经济效益,降低了生产成本。

当前,随着零部件生产企业的大型集团化,零部件一级供应商的数量不断减少,博世、德尔福、江森自控、美国李尔集团等跨国汽车零部件巨头已经在各自领域形成了一定的垄断优势,其中江森自控、美国李尔集团分列全球汽车座椅行业的一、二名。而在中国,也出现了专业化的汽车零部件生产商,由于起步较晚,目前普遍规模较小,但发展潜力巨大。2011年潍柴、万向和玉柴等国内零部件行业佼佼者分别实现收入960亿、816亿和400亿元人民币。

汽车后市场带来的新增点

2012年汽车后市场已经成为汽车行业的最热词汇之一。有业内专家估计,2012年我国汽车后市场产值将达到4900亿元。在2011年,中国汽车保有量突破了1亿辆大关,而根据工信部的预计,2020年中国汽车保有量将超过2亿辆,其中私人轿车大概超过60%。对于零部件行业来说,后市场无疑已经成为掘金的热土,零部件制造商与汽车服务行业结合抢滩,后市场格局正形成中。

尤其是在北京、上海等保有量已经趋向饱和的特大城市,由于环境的承载能力有限,公共设施发展滞后,特大城市的汽车增量市场已经潜力不大。但是大城市特有的高于平均消费水平和个性化的消费结构,使得其汽车后市场需求规模更大、层次更多、更丰富。在汽车后市场的各个部分中,汽车维修和改装占比很大。尤其是汽车维修,其产值与汽车保有量直接挂钩,是后市场的固有稳定增长点。

有机遇必有挑战

走量时代将结束。近几年来市场的井喷式发展,很多自主品牌零部件企业走了一条薄利多销的道路,盈利能力依赖大比例的销量增幅。从目前和未来看,此种模式的外部市场环境正在改变,必须改变策略,从粗放走向集约,增加技术、品牌附加值。

告别低成本时代。过去中国的零部件企业往往是在上下游产业的夹缝中求生存,上有话语权强大的整车企业,下有垄断的原材料国际供应巨头。近年来,不但原油、钢铁、橡胶等原材料价格不断增长且市场不稳定,而且过去中国制造业广为依赖的廉价人力成本也不再廉价。社会经济的发展,物价上涨快,政府对底层工人收入的保护,使得企业的人力成本大增。

技术和产品升级必不可免。由于本土零部件企业技术低端化,高端技术掌握在外资手中,随着经济发展、生活富裕带来的消费升级,而同时外资利用技术优势向低端市场渗透,在双向夹击下,自主零部件企业面临着很大的市场压力和风险。不过,很多有实力的自主零部件企业已经意识到这一点,在各自领域加大技术投入,增强竞争力。

溢价能力低。由于成本提高快,销量增长缓慢,这一矛盾必然要求企业提高自己产品的溢价能力,否则利润空间就会不断被侵蚀掉。

核心技术亟需进一步补课。自主零部件企业各种困境的根本原因是核心技术的缺失。核心技术和核心零部件的差距既有起步晚的历史的原因,也有技术研发不足的原因。据统计,国内多数零部件企业的技术研发资金不足销售的1%,而国外优秀企业一般在3%~5%,个别企业可达8%左右。目前,电控、制动、喷油系统等高附加值的高端产品90%以上由外资企业控制,自主零部件产品90%主要集中在低端、低附加值产品领域。不过,很多自主零部件企业或通过自身积累,或通过整-零、零-零、研-零等各种合作开发模式,增强自身研发能力,在很多领域正追赶国际水平,部分技术甚至已经和国际水平非常接近了。

汽车产业的发展历史告诉我们,没有汽车零部件产业的繁荣和壮大,就不会有整车的繁荣和壮大。当前,从中央到地方,从行业到企业,从整车厂到科研单位,都对汽车零部件行业的发展给予了高度重视。未来,在包括节能与新能源技术领域,关键零部件开发领域的汽车各项部件设计制造领域内,中国汽车零部件企业必然能创出一条成功之路。

(本文图表数据来自中国汽车工业协会)

猜你喜欢

当代水产(2022年8期)2022-09-20

当代水产(2022年6期)2022-06-29

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

汽车与安全(2019年9期)2019-11-22

儿童时代·快乐苗苗(2017年7期)2018-01-24

作文大王·低年级(2016年4期)2016-04-18

决策探索(2014年21期)2014-11-25