用友软件:量价齐升 后市或再度上冲

2012-04-29 00:44:03

股市动态分析 2012年7期

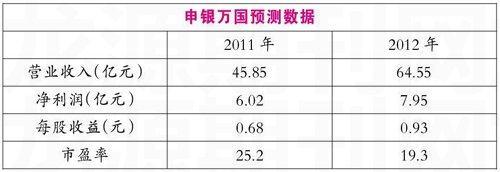

2011年净利润增长40%-80%,符合预期。公司预计2011年净利润同比增长40%-80%,对应EPS为0.57-0.73元,基本符合我们预期。我们认为业绩增速较高的主要原因是在国内企业管理软件市场持续增长的环境下,公司加大营销、重点行业业务拓展两大策略均取得成效,三大产品线市场和行业解決方案市场均实现了较快增长。

预计2012年企业管理软件市场前景依然较为乐观,中高端市场是最大看点。1月份Gartner发布2012年IT支出预测,预计全球IT支出同比增长3.7%。尽管2012年中小企业管理软件市场增速存在压力,但中高端管理软件市场的客户是央企、国企、跨国公司等。央企和国企将在“十二五”期间加大集团管控,中高端市场的景气度将有望得到回升。

看好公司未来平台化、提高人均单产两大战略。公司历史上曾经历财务软件、企业管理软件两大阶段,未来将是平台化阶段。财务软件阶段向企业管理软件阶段扩展的本质是从财务向ERP其它模块拓展,从而提高软件附加值。公司2012年将通过外包低端实施、转移研发力量到高端模块来提高人均单产,目前有约20%的低产模块有待改善,具备空间。

操作策略:该股近来量价齐升,已触及60日均线,但尚未脱离底部区域,若量能继续放大,则该股将有望回到2011年形成的大级别箱体区域。

猜你喜欢

物流技术与应用(2022年5期)2022-06-17 06:02:02

中国化肥信息(2021年7期)2021-11-06 05:17:02

中国化肥信息(2021年2期)2021-07-23 01:48:58

营销界(2020年25期)2020-12-17 00:08:07

福建质量管理(2020年9期)2020-03-22 17:32:46

国企(2018年9期)2018-11-09 06:27:02

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:44

中国自行车(2017年11期)2017-04-04 02:51:28

大连民族大学学报(2015年2期)2015-02-27 08:28:08

投资与理财(2014年16期)2014-08-20 00:50:17