汽车商业保险 或掀价格战

2012-04-29 08:30胡俊峰

中国汽车市场 2012年9期

胡俊峰

2月底到3月初,中国保险监督管理委员会(以下简称“保监会”)连续发布了《机动车辆保险理赔管理指引》和《关于加强机动车辆商业保险条款费率管理的通知》,其中包含诸多严格规范汽车商业保险行业的条文。而中国保险行业协会(以下简称“中保协”)在去年发布《机动车辆商业保险示范条款(征求意见稿)》之后,也于3月14日正式发布了《机动车辆商业保险示范条款》。以上文件均有望年内实施,汽车商业保险行业将会更规范,消费者权益也将会得到更好的保护。

《机动车辆保险理赔管理指引》五大纠“偏”

以前购买车险,一旦车辆出了事故,消费者往往被保险公司牵着鼻子走,让你到哪儿修就得到哪儿修,自己找地方修?如果比保险公司指定地点的维修估价贵,那就自己贴钱吧!而且,维修配件、价格可都是人家说了算。这些都是保险公司为了降低理赔成本而想出的“偏门”。

2月21日,保监会发布了《机动车辆保险理赔管理指引》(以下简称《理赔指引》),要求保险公司要保证客户自由选择维修单位的权利,不得强制指定或变相强制指定车辆维修单位。另外还要求保险公司监督维修单位使用经有关部门认证企业生产、符合原厂技术规范和配件性能标准、质量合格的配件进行维修,协助客户跟踪维修质量与进度。

文件解读

★ 该《理赔指引》规定,保险公司应确保客户自由选择维修单位的权利,不得强制指定或变相强制指定车辆维修单位。

小编解读

现在消费者出险后,保险公司一般会让消费者到指定修理厂进行修理。除非你另外购买了“4S店专修险”,否则产生的差价就要消费者自己买单。《理赔指引》实行后,您不必另行购买险种也可以自行选择维修地点了!

★ 公司应维护更新零部件价格信息,推行价格信息本地化,保证价格信息与区域市场匹配。公司应采用经国家有关部门批准和认证的正规配件企业生产、符合原厂技术规范和配件性能标准、有合法商标、质量检验合格的配件。

小编解读

您是否遇到过出险维修后发现维修过程中使用了劣质零件?《理赔指引》也对此进行了规定。当然,在您已经有权利自行选择维修地点的情况下,这些问题也就不存在了。

★ 保险公司应建立异地理赔管理制度和考核奖惩办法。按照“异地出险,就地理赔”的原则,建立信息管理系统和网络,搭建省间代查勘、代定损、代赔付操作平台,确保全国理赔服务标准规范统一。

小编解读

如果您是在北京上的保险,但是在河北遇到事故,当地保险分公司为了业绩一般可能会这样拒绝您:我们是河北省分公司,您在北京上的保险不能在这理赔。《理赔指引》实行后,如此明显的推诿不能成立了。

★ 被保险人给第三者造成损害,被保险人对第三者应负的赔偿责任确定的,根据被保险人的请求,公司应直接向该第三者赔偿保险金。被保险人怠于请求的,第三者有权就其应获赔偿部分直接向公司请求赔偿,公司应受理。

小编解读

如果您的车被张三撞了,但张三没钱赔,怎么办?按《理赔指引》的规定,如果张三购买了相应险种,张三可以要求他的投保公司替他赔偿您,即使张三不这样做也没关系,您直接去找他的投保公司就可以了。

★ 《理赔指引》还规定,保险公司应建立“首问负责制”,保证流程顺畅,不互相推诿。

小编解读

最先受理客户咨询、投诉的人员就是首问责任人,一旦出现推诿的情况,您找“首问负责人”就行了,他必须处理或督促相关部门解决您提出的问题,并跟踪至问题解决。

三招推向市场化

《关于加强机动车辆商业保险条款费率管理的通知》还从三个方面出发,制订了推动车险市场化的策略。

第一招

要求中国保险行业协会至少每两年测算一次商业车险行业参考纯损失率,供保险公司参考、使用。符合条件的公司,还可以根据公司自有数据开发商业车险费率。

以后,风险损失率、综合成本较低的公司可以根据自身情况制定保险费率,这样的保险公司很可能会制定更具价格优势的保险费率。

第二招

推动商业车险费率浮动因子根据机动车辆和驾驶人的风险状况等合理设置,实现费率水平与风险水平相挂钩。不同车型的费率将会不同。比如一些维修费较高的车型、质量较差频频出险的车型,今后的费率系数可能会升高。反之,若某款车型经济实用、出险率低,费率系数则可能会低于其他车型。这样的政策甚至可能影响消费者的购车行为。

第三招

另外还“限高不限低”,规定保险公司拟订商业车险费率,原则上预定附加费用率不得超过35%。

其实就是限制各家公司最高保费,但不限制最低保费。在竞争的情况下,能够自行制定费率的保险公司完全可以把保费降得更低。如此市场化的运作,有可能导致一些险企通过降价争夺市场。

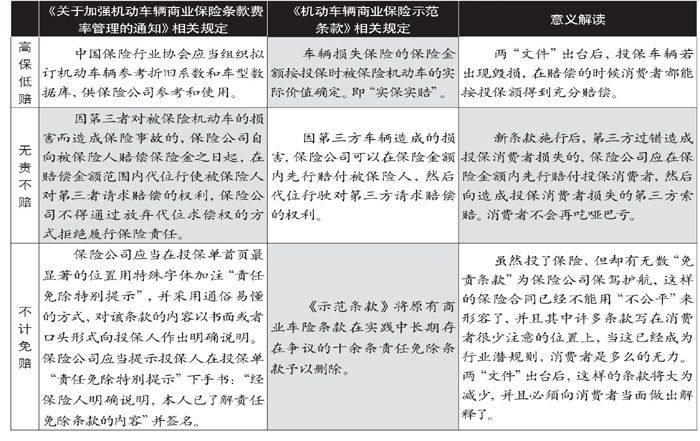

三大霸王条款被废

“高保低赔”、“无责不赔”、“不计免赔”被公认为是车险界的三大“霸王”条款。3月8日,中国保监会发布《关于加强机动车辆商业保险条款费率管理的通知》,3月14日,中国保险行业协会(以下简称中保协)正式发布了《机动车辆商业保险示范条款》。以上两个文件均否定了“高保低赔”等条款,三个“霸王”条款从此作古。

tips

三大霸王条款

高保低赔

所谓高保低赔,是指车主为车辆投保时,需按新车购置价格进行投保。比如购买了一辆价值10万元的二手车,但同款车型新车价为20万元,消费者还要按照新车价格即20万元来购买保险,但在发生事故赔付时,保险公司却会按照这辆车的实际价值即10万元来赔付。

无责免赔

所谓“无责免赔”是指:在机动车损失险中,被保险机动车发生道路交通事故,被保险机动车一方只承担部分事故责任的,保险公司按责任比例赔付,被保险机动车一方无事故责任的,保险公司不承担赔偿责任。

不计免赔

保险公司通常会规定一些特定情况,在这些情况下应当由被保险人自行承担损失,保险人不负责赔偿。如想要在这些特定情况下也获得赔偿,就要另外购买“不计免赔险”。但即使购买了“不计免赔险”,依然有四种情况为免赔:加扣免赔率、附加险免赔率、找不到第三者事故、事故责任难确定。

一般的免赔情况有:

1、机动车损失保险中应当由第三方负责赔偿而无法找到第三方的;

2、被保险人根据有关法律法规规定选择自行协商方式处理交通事故,但不能证明事故原因的;

3、因违反安全装载规定而增加的;

4、投保时指定驾驶人,保险事故发生时为非指定驾驶人使用被保险机动车而增加的;

5、投保时约定行驶区域,保险事故发生在约定行驶区域以外而增加的;

6、因保险期间内发生多次保险事故而增加的;

7、发生机动车盗抢保险规定的全车损失保险事故时,被保险人未能提供《机动车行驶证》、《机动车登记证书》、机动车来历凭证、车辆购置税完税证明(车辆购置附加费缴费证明)或免税证明而增加的;

8、可附加本条款但未选择附加本条款的险种规定的;

9、不可附加本条款的险种规定的。目前各家保险公司机动车商业保险中除盗抢险之外都可以附加不计免赔率特约条款。

猜你喜欢

成都信息工程大学学报(2021年3期)2021-11-22

装备制造技术(2021年1期)2021-05-21

上海商业(2021年2期)2021-01-30

水上消防(2020年2期)2020-07-24

中国特种设备安全(2019年5期)2019-07-16

劳动保护(2019年3期)2019-05-16

今日财富(2018年13期)2018-05-14

科学与财富(2018年8期)2018-05-09

中国商论(2016年34期)2017-01-15

中国证券期货(2015年6期)2015-06-16