关联交易过高 缺少FDA认证 业绩增长不靠谱烟台东诚生化IPO 先过这三关

2012-04-29 07:49:44王奇

投资与理财 2012年9期

王奇

说到肝素钠上市公司,广大股民都不会忘记“最贵IPO”海普瑞的悲催岁月。近日又有一家肝素钠行业公司烟台东诚生化(以下简称“东诚生化”)在冲击IPO,而且其招股说明书透露,公司与股东之间常年存在大额关联交易、虚增利润、缺乏最为关键的FDA认证等问题。这些,成为阻挡它闯关IPO的“三座大山”。

第一座大山:关联交易比重过高

证监会网站公告显示,东诚生化报告期内的持续性关联交易,或将成为公司IPO冲关的最大障碍。而目前关联交易也是证监会比较忌讳的问题。从公司成立以来的股权变动情况看,作为持续性关联交易对手方的美国太平彩虹在公司成立之初,曾是公司控股股东。截至目前,其仍持公司1755.00万股股份, 占公司发行前总股本的21.67%,系公司第三大股东。最为关键的是,自公司股份制改造以来,美国太平彩虹及其关联企业每年均与公司有关联销售。特别是2008年全年,其对公司的关联销售金额占公司主营业务收入的比重高达37.98%。

第二座大山:缺少FDA认证

众所周知,美国是全球最大的肝素原料药市场,2010年约占全球肝素原料药市场的一半份额。但是,美国市场对肝素原料药的准入门槛很高,目前中国只有海普瑞和千红制药取得了“美国食品与药品管理局FDA认证的肝素钠原料药生产企业”资格,产品可以直接销往美国市场。虽然东诚生化表示“公司拥有熟悉美国FDA审核的专业人员和以往FDA审核的经验,为公司通过审核奠定了良好的基础”,但如果FDA认证可以轻易取得,肝素钠行业众多公司中,就不会仅有海普瑞和千红制药两家有此资格,而海普瑞也不会仰仗曾经的“FDA唯一认证 ”而成为“最贵IPO”了。而如果东诚生化拿不到FDA认证,则始终难以打开美国市场。本就身处公司众多、竞争激烈的行业,再缺失全球最大市场,业绩瓶颈恐难打破。

第三座大山:业绩增长不靠谱

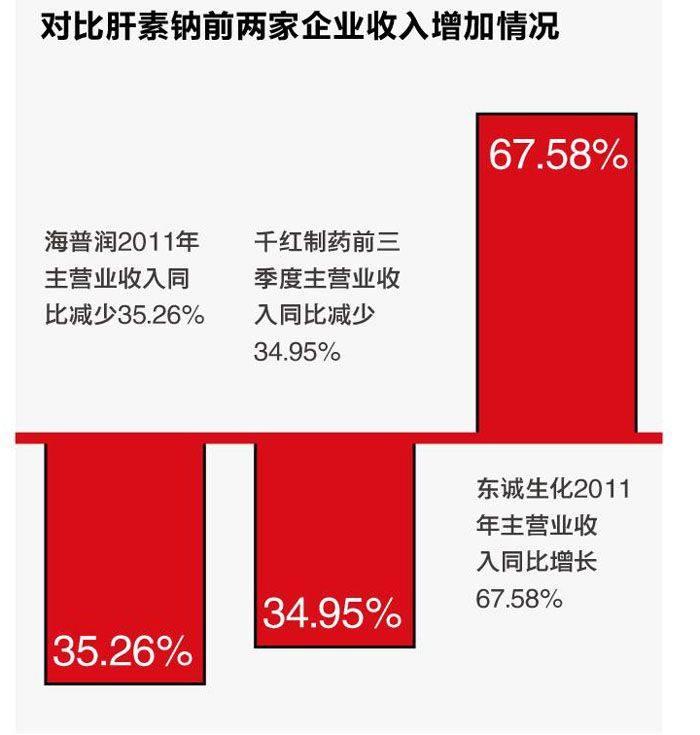

除了关联交易, 东诚生化的业绩增长看上去也不靠谱。2011年,东诚生化在肝素钠原料药平均销售价格大幅下降的情况下,收入相比2010年同期增长了67.58%,同比实现销售收入46882.49万元,2011年上半年销量相比2010年同期则增长了107.94%。

据海关出口统计数据,2011年上半年,我国肝素出口金额及出口平均价格双双大幅跳水,分别下降至52716.46万美元和9160.43美元/公斤,同比降幅高达71.70%和67.60%。与此同时,我国肝素年出口增速也已止步。

《投资与理财》记者查询资料发现,海普瑞2011年主营收入同比减少了35.26%,千红制药2011年三季度主营收入同比减少34.95%,肝素钠行业龙头们营业收入下滑均超过三分之一。

显然,东诚生化在行业大环境整体不利情况下逆势壮大,业绩增长势头甚至超过海普瑞、千红制药等同行业上市公司,这不能不让心头存疑。

近日在媒体总结的IPO失败的8个教训中,放在第一条的就是要诚实一点。东诚生化要想闯关IPO成功,首先应该解决的是如何让投资者安心投资。

猜你喜欢

金桥(2022年5期)2022-08-24 01:41:16

云南化工(2021年7期)2021-12-21 07:27:48

中国盐业(2018年20期)2019-01-14 01:18:42

中国医疗保险(2017年1期)2017-05-18 02:27:15

中国医疗保险(2017年5期)2017-05-17 08:26:32

河北医学(2016年5期)2016-12-01 03:59:12

中国药理学与毒理学杂志(2016年11期)2016-02-15 04:54:22

中国卫生标准管理(2015年16期)2016-01-20 09:26:23

中华皮肤科杂志(2014年4期)2014-12-19 12:55:59

中华皮肤科杂志(2014年3期)2014-12-19 12:54:54