湖北村镇银行绩效研究

2012-04-21 03:37李建华何莎莎

现代商贸工业 2012年1期

李建华 何莎莎

摘 要:作为深化农村金融改革的创新之举,村镇银行为农村金融发展注入了“新鲜血液”。与此同时,人们也普遍担心村镇银行能否真正融入农村经济整体发展,实现自身效益,基于此,本文在对湖北多家村镇银行的调查分析的基础上,分析了村镇银行的效益表现与约束,提出了针对性的政策建议。

关键词:湖北;村镇银行;银行效益

中图分类号:F83文献标识码:A文章编号:1672-3198(2012)01-0075-02

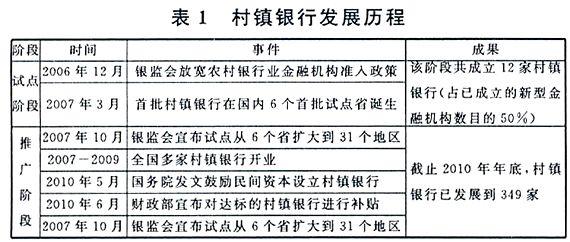

自2007年3月国内首家村镇银行——四川仪陇惠民村镇银行开业以来,村镇银行发展迅速,截止2010年年底,村镇银行已发展到349家(见表1)。如今,将近五年过去了,村镇银行是否如期发挥了作用,实现了效益,带着这些问题,笔者对湖北多家村镇银行进行了调查分析,结果是喜忧参半。

1 湖北村镇银行发展现状及成效分析

2007年开始,湖北省在全国率先开设村镇银行,据相关数据显示,截止到2010年12月末,湖北已成立10余家村镇银行,数量居全国第二。不过,调查显示,当前湖北村镇银行效益有喜有忧。

1.1 部分村镇银行效益不佳

湖北随州曾都汇丰村镇银行有限公司成立于2007年12月13日,是香港上海汇丰银行有限责任公司全资子公司。2008年4月,汇丰集团将注册资本由1000万元人民币增至4000万,2009年5月开始办理外汇业务。2009年1-6月份,曾都汇丰村镇银行营业支出376.55万元,其中工资福利165万元,占43.8%;固定资产折旧94万元,占25%;计提贷款损失准备58万元,占15.4%;房租水电16.8万元,占4.5%,而营业收入仅131.25万元,账面亏损245.3万元。

恩施村镇银行开业以,立足服务“三农”、服务中小企业、服务微小客户的市场定位,取得了明显成效。2009年10月,恩施州两家村镇银行的存款虽已达12033.85万元,但储蓄存款仅1818.33万元,其中定期储蓄616.32万元,存款的稳定性极差,这种状况在短期内可能还会持续下去。目前恩施州两家村镇银行仍不能办理银联业务,快速的支付结算受到影响;同时,两家村镇银行都只有一个营业网点,更加大了客户办理业务的不方便性。

1.2 一些村镇银行效益逐渐显现

近年来,随着湖北村镇银行发展逐渐走上正轨,一些村镇银行效益初现。

截至2010年9月末,汉川农银村镇银行存款余额16323万元,占当地金融机构总存款2.52亿元的64.7%,比年初上升9719.24万元,其中活期存款12915万元,占总存款79%;各项贷款余额8265万元,占当地金融机构总贷款59.7%,比年初净增4149.5万元,当年累放15118万元,累收10968万元;各项收入500万元,各项支出252万元,实现账面利润248万元,同比增加146万元。

嘉鱼吴江村镇银行效益表现颇佳。截至2009年12月末,该行发放银保贷款250万元,带动发放其它小额农户贷款1357万元,贷款净增2384万元,占嘉鱼县金融机构贷款增量的26.9%;支农贷款占比达49%,比全县银行类金融机构支农贷款平均占比高出14个百分点,在全国首批试点的新型农村金融机构中率先实现盈亏平衡。

仙桃北农商村镇银行发展迅猛。截至2008年3月,该行的存、贷款余额分别只是2000万元和1130万元,到2008年12月24日,仙桃北农商村镇银行的存款余额已超过6000万元,累计投放贷款3404万元。如此算来,9个月时间里,仙桃北农商村镇银行日吸收存款约为14.8万元,日均发放贷款8.4万元,作为一家开业一年半的小型金融机构,三年内实现盈利的目标提前达到。

2 湖北村镇银行盈利的制约因素

据行业测算,要实现村镇银行的盈利一般至少需要三年时间,因此,当前湖北村镇银行整体效益虽难称上佳,也属正常,但不容忽视的是,这些村镇银行一致反映,自己在金融竞争格局中是“弱势银行”,制约发展的瓶颈很多。

综合湖北各地村鎮银行反映的情况,下面讨论当前村镇银行面临的问题。

2.1 支付结算渠道不畅

虽然中国人民银行规定“符合条件的村镇银行可以按规定申请加入大额支付系统、小额支付系统和支票影像交换系统”,但由于这个“条件”至今未明确,村镇银行尚无法以直联方式加入大小额支付系统,导致其客户无法在银行之间直接划账、全国支票不能结算,企业愿意到村镇银行存款的很少。

2.2 银联入网费用高昂

银行卡业务进展缓慢,目前浙江还没有一家村镇银行发行自己的银行卡。一张银联卡从申请到初审,到系统验收,再到卡验收、ATM机验收,没有一年时间程序都走不完,而没有银行卡,村镇银行就永远无法成为现代银行。

2.3 政策扶持力度不够

目前村镇银行能享受的优惠政策主要是财政部规定的对上年末存贷比高于50%的村镇银行,按其上年贷款平均余额的2%给予补贴,但补贴期限仅为2009年至2011年。另外,由于村镇银行不能加入全国银行间同业拆借市场,再贴现、支农再贷款等货币政策工具也无法使用。

3 提升湖北村镇银行效益的对策建议

3.1 尽快打通村镇银行支付结算渠道

由于村镇银行是新生事物,通存通兑、转账结算功能不健全,因此缺乏必要的社会认同,很多群众误认为是“贷款银行”或私人银行,不愿意甚至不敢贸然去存款,存款不能有效增加,村镇银行就无法实现规模经济,所以支付结算渠道畅通与否已经到了事关村镇银行这项改革成败的地步。

3.2 加大村镇银行的形象宣传

正确树立村镇银行正规金融机构的形象能有效解除老百姓存钱的后顾之忧提升村镇银行的业务竞争能力。从长远看,如果国家能建立针对中小金融机构的存款保险制度,无疑会增强客户的信心。

3.3 建立健全支农支小风险补偿基金

村镇银行自身及其服务的客户都是弱势群体,因此建立健全支农支小风险补偿基金格外迫切。当前村镇银行90%以上的客户都是微小企业和农户,经营成本高,贷款利率低,平均比基准利率上浮仅20%-30%,比多数农村合作金融机构还要低。如此低利、高成本的经营方式要延续下去,必须由地方政府按支农支小余额的一定比例建立风险补偿基金,为村镇银行可持续发展提供动力。

此外,一些有条件的村镇银行所在地地方政府还可以在经营场地、费用补助、财政性存款等方面提供进一步支持,建立地方奖励基金,对支农扶贫成绩显著、贡献较大的村镇银行进行一定比例的物质奖励,以鼓励村镇银行加大“三农”资金投入。

参考文献

[1]何自云.商业银行的边界[M].北京:中国金融出版社,2003.

[2]王曙光.产权和治理结构约束、隐性担保与村镇银行信贷行为[J].经济体制改革,2009,(3).

[3]刘渝阳.农村金融的模式选择与运营绩效——中国首家村镇银行试点情况调查[J].西南金融,2007,(10).

[4]许传华,戴敏.对湖北村镇银行发展的若干思考[J].学习与实践,2010,(11).

猜你喜欢

疯狂英语·新读写(2022年7期)2022-11-22

学生天地(2020年31期)2020-06-01

海峡姐妹(2020年2期)2020-03-03

学生天地(2019年30期)2019-08-25

中国集体经济(2016年27期)2016-11-19

人民论坛(2016年2期)2016-02-24