甘肃省牛、羊肉产品竞争力分析及提升对策

2012-03-13 05:37:18陈强强叶得明

草业科学 2012年11期

刘 勇,陈强强,叶得明

(1.甘肃省科学技术情报研究所,甘肃 兰州 730000; 2.甘肃农业大学经济管理学院,甘肃 兰州 730070)

草食畜牧业既是甘肃省的传统产业,又是未来农村经济发展的优势产业之一,草产业、畜牧业被确立为甘肃省实施西部大开发的优势产业和支柱产业。各市(县)也把草产业发展作为优化农业结构和促进农民增收的重要突破口和关键措施,并从征地、用水、税收、信贷等方面为草产业开发创造良好的政策环境[1]。农业部《优势农产品区域布局规划(2008―2015年)》将甘肃省纳入肉牛、肉羊主产区扶持范围,从构建良种繁育体系,建设标准化生产示范基地、青贮窖及其相关设施建设,推行秸秆饲用技术和充分发挥龙头企业的带动作用,完善加工流通市场体系,提高牛、羊产业化水平等方面给予重点支持,为甘肃省草食畜牧业发展确定了明确的方向和发展目标[2]。甘肃省编制了《甘肃省草食畜牧业发展规划(2008-2012年)》旨在“利用二年打基础,五年初见成效,初步实现以草食畜牧业为主体的牧业强省建设目标”。2009年,甘肃省整合了1.5亿元草食畜牧业发展专项资金,为促进草食畜牧业发展提供了坚实的资金支持。这些为甘肃省特色畜产品培育、壮大提供了宽松的外部环境。然而,以牛、羊肉为主的特色畜产品是否具有较强的竞争力,甘肃省各市(州)牛、羊肉产品生产的比较优势状况如何,这些问题目前还停留在宏观的定性研究方面,而缺乏系统、全方位的定量测算和分析。

本研究借助综合比较优势理论和产业区域集中度以及成本收益理论,全方位测算了甘肃省牛、羊肉产品竞争力,分析了影响竞争力提升的主要制约因素,进而提出了如何提升其竞争力的政策建议。

1 畜产品竞争力测评方法

1.1综合比较优势指数法 综合比较优势指数法[3]是在分别计算规模优势指数和产量优势指数的基础上,对两者进行几何平均以综合反映某种畜产品在该区域的比较优势的一种方法。该方法既可用于一个国家(或地区)范围内不同畜产品之间比较优势的测定分析,也适用于同种畜产品在不同国家(或地区)之间的比较优势的测定分析。

1.1.1规模优势指数 规模优势指数用某地区某畜禽存栏数占该区域所有畜禽存栏数的比值与上一层区域同一比值的比率来表示。规模优势指数反映一个地区某畜产品的生产规模和专业化程度,它是资源禀赋、物质和劳动投入能力、市场需求、产业结构、制度、政策等因素共同作用的结果。其计算公式为:

(1)

式中,RASij为i区j种畜禽生产的规模优势指数;Sij为i区j种畜禽生产的存栏量;Si为i区所有畜禽存栏量;Sj为高一级区域j种畜禽存栏量;S为高一级区域所有畜禽存栏量。

1.1.2产量优势指数 产量反映区域内畜群群体生产发展和个体生产能力的状况,是地区农业生产条件、资源优势、管理水平的综合体现。用某区域某畜产品量占全部畜产品产量的比值与高一级评价区域同一比值的比率来表示,其计算公式为:

(2)

式中,RAPij为i地区j畜产品的产量优势指数,Pij为i地区j畜产品产量;Pi为i地区所有畜产品产量;Pj为指定的高一级区域的j畜产品产量;P为指定的高一级区域所有畜产品总量。

1.1.3综合优势指数 区域畜产品的比较优势是资源禀赋、社会经济及区位条件、科学技术、养殖模式以及市场需求等因素综合作用的结果,是规模优势指数与产量优势指数的综合反映。综合优势指数(RAAij)能够更全面地反映一个地区某种畜产品生产的优势度。综合优势指数采用规模优势指数和产量优势指数的几何平均数来表示,其计算公式为:

RAAij=(RASij×RAPij)1/2.

(3)

在式(1)~(3)中,若RASij>1(或RAAij>1,或RAPij>1),表明i地区j种畜产品具有竞争力,其值越大,优势越明显。相反,如果RASij<1(或RAAij<1,或RAPij<1)则说明i区域j种畜产品在国内处于比较劣势,不适宜在i区域发展j种畜产品生产。

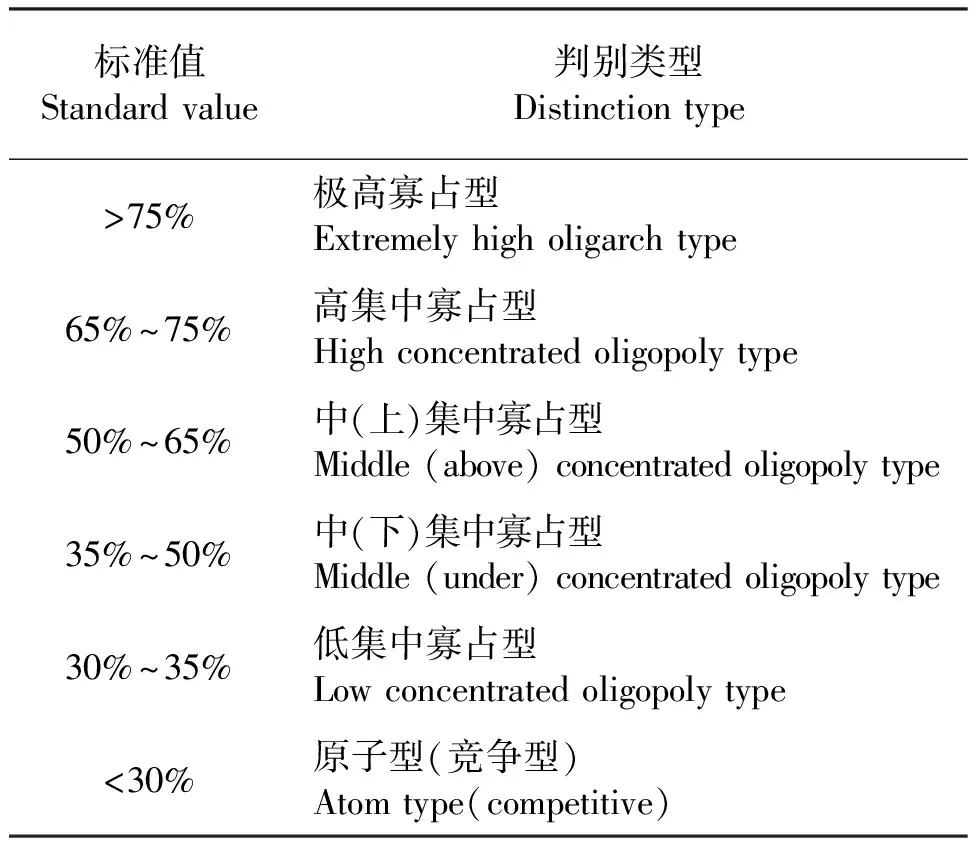

1.2区域集中度 产业集中度是描述产业市场结构性状及其市场控制力的概念,它反映某一产业市场卖者或买者的规模结构。衡量市场集中度的指标有产业集中度(CRn)、赫芬达尔-赫希曼指数(HHI)、熵指数(EI)、基尼系数(Gini coefficient)等[4-5]。

其中,CRn因其简单易行而广泛应用于实证研究。CRn是指规模最大的前几位企业的有关数值x(销售额、增加值、职工人数、资产额等)占整个市场或行业的份额。计算公式如下:

(4)

式中,CRn为某一产业中前n家最大企业的区域集中度;xi为某一产业中第i位企业的产值、产量、销售额、销售量、职工人数或资产总额等数值;n为某一产业内在某一方面排名前几位的企业数;N为某一产业内的企业总数;CRn值在0~1,越接近于1,说明市场垄断程度越高;越接近于0,说明越接近于完全竞争市场。n的取值决定于计算需要,通常取n=4或n=8,这时,产业内前4位和前8位的集中度指标分别为CR4和CR8。王聪和宋慧英[6]参照Bain对不同垄断竞争程度产业的市场结构所划分的产业内前4位产业集中度标准(表1),对我国证券市场集中度进行了研究。

表1 产业内前4位的区域集中度(CR4)评判标准Table 1 Judgment standard of industrial concentration degree in the first four (CR4)

1.3成本收益理论 成本(TC)即经济活动主体购买的生产要素的货币支出,既包括从要素市场上购买的显性成本,也包括经济活动主体自身所拥有的且被用于生产过程的各类要素的总价格。简言之,收益(TR)就是经济活动主体的销售收入,即按一定价格出售一定量产出时所获得的全部收入。利润(Tπ)即收益与成本之间的差额。

Tπ=TR-TC.

(5)

显然,每一个经济活动主体其从事某项活动归根结底为了利润最大化。

2 甘肃省牛、羊肉产品竞争力测算与分析

以甘肃省特色畜产品牛、羊肉为研究对象,以全国平均水平为基准,根据公式(1)~(3)测算了牛、羊肉历年规模优势、产量优势以及综合比较优势,并与全国其他畜牧大省进行横向比较,反映甘肃省特色畜产品总体竞争力状况;鉴于数据资料的可获得性,本研究选取甘肃省牛、羊肉产量前4位的区域进行测算产业集中度即CR4,并参考集中度评判标准,分析牛、羊肉产品生产向优势区域集中的程度和市场控制力;运用成本收益理论,从微观角度出发,测算出牛、羊肉投入产出状况,进而分析影响经济竞争力提升的主要制约因素。测算过程中所涉及的数据均根据历年《甘肃年鉴》和《中国畜牧业年鉴》整理得到。

2.1甘肃省牛、羊肉产品综合比较优势显著且稳步提升,但与全国畜牧大省相比差距依旧明显 从规模优势指数看,甘肃省牛肉生产并不具有规模优势,而羊肉生产仅仅具有微弱的优势,反映出目前甘肃省牛、羊养殖依然以散养为主,而专业化、大规模的养殖依然不多(表2)。从产量优势指数看,甘肃省牛、羊肉生产都具有较强的比较优势,尤其是羊肉,而且,牛、羊肉产量优势呈现不断提升的趋势。在规模优势和产量优势共同作用下,甘肃省牛肉自2002年以来,综合比较优势日趋凸显,而羊肉的综合比较优势则稳步提升。

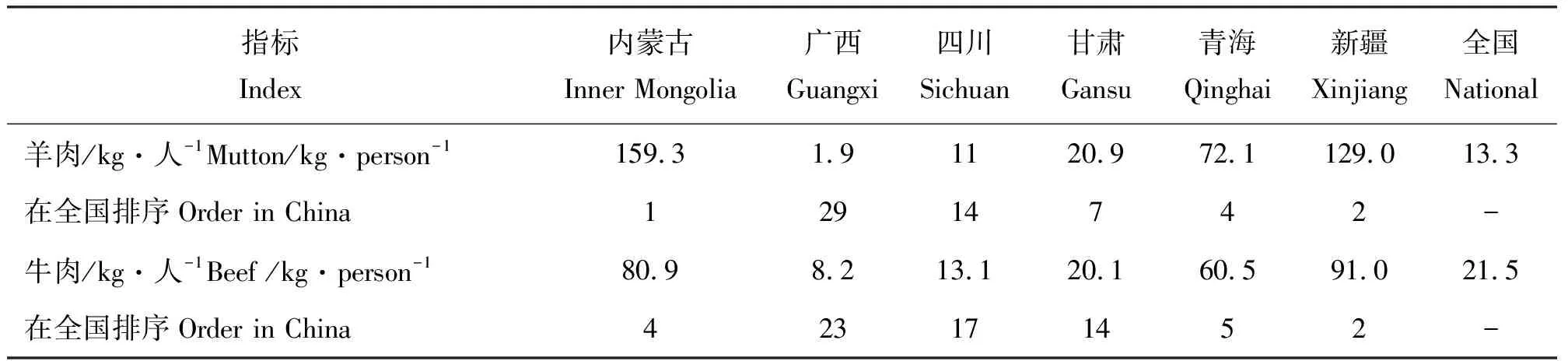

2008年甘肃省羊肉劳均生产量是全国平均水平的1.57倍,排在全国第7位(表3)。牛肉劳均生产量低于全国水平,位于第14位。尽管在全国范围内甘肃省牛、羊肉劳均生产量排位居中上,畜产品劳动生产率相对较高。但是,与我国西部重要畜牧业省份相比,差距较大,仅高于广西和四川,而与内蒙古、新疆、青海的差距十分巨大,2008年甘肃省牛肉、羊肉劳均生产量仅分别为内蒙古、新疆和青海的24.85%、22.09%和33.22%,13.12%、16.20%和28.99%,究其原因,很大程度上归因于目前传统的小规模散养方式,散养比例超过60%,致使单产水平低,经济效益不高,既难以满足市场需求,也无法确保畜产品安全,又增加了防疫工作的难度。

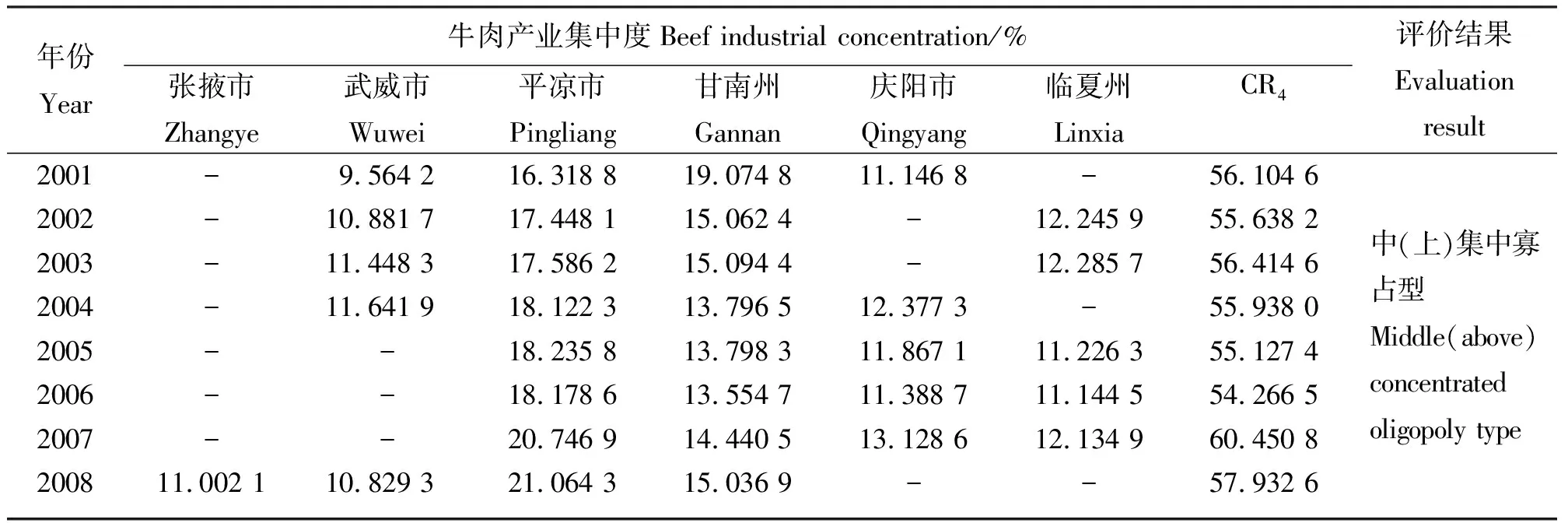

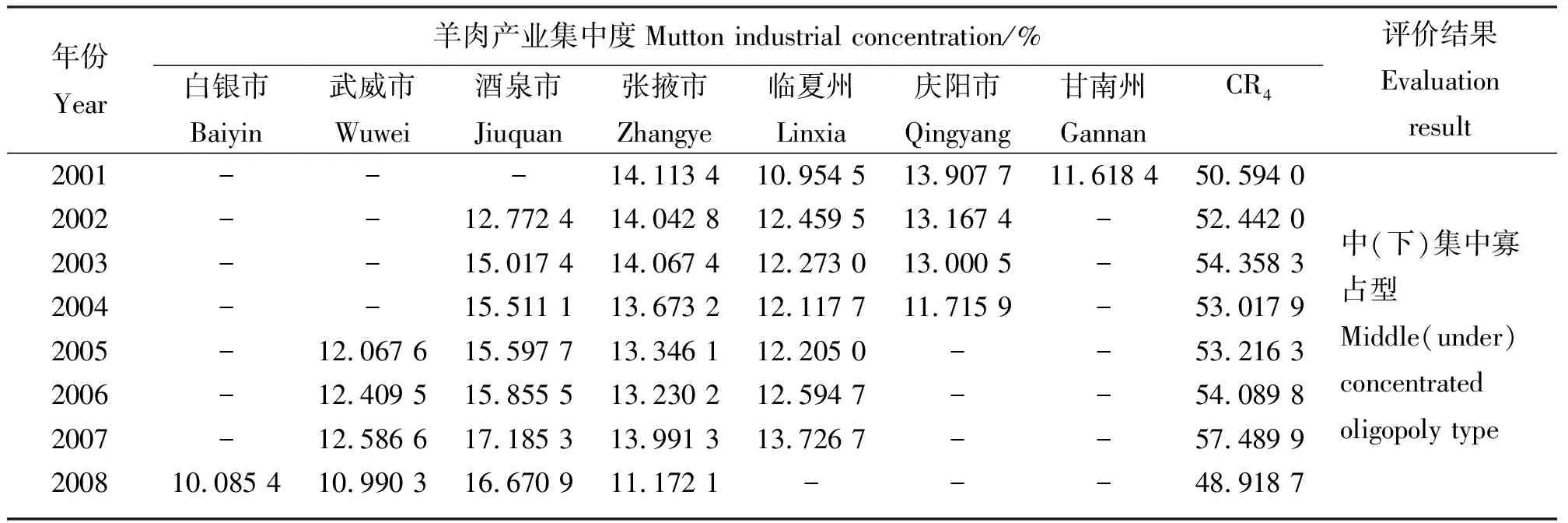

2.2甘肃省牛、羊肉产品生产的优势区域日趋凸显 从甘肃省牛、羊肉产品生产的区域集中度变化状况(表4、表5)不难看出,甘肃省牛、羊肉产品区域集中度基本属于中(上)集中寡占型,生产的区域优势显著。甘肃省牛肉生产的区域集中度较羊肉处于相对较高的水平。

2001年牛肉生产的区域集中度为56.104 6%,主要集中在平凉、甘南、庆阳和武威,2008年牛肉生产的区域集中度略有上升,达到57.932 6%。从区域布局看,平凉和甘南历来是甘肃省牛肉产品的主产区。经过多年的发展,到2008年,张掖、武威两市取代庆阳和临夏,与平凉和甘南一起构成甘肃省牛肉产品的主要生产基地。

2001年甘肃省羊肉的主要产地为张掖、临夏、庆阳和甘南,总产量占全省羊肉总量的50.594 0%,而到2008年,羊肉产品主要集中在白银、武威、酒泉和张掖,羊肉生产的区域集中度为48.918 7%,尽管较2001年有所下降,但羊肉生产的优势区域逐步向河西走廊优势区集聚的态势明显[7]。

表2 甘肃省牛、羊肉产品综合比较优势指数Table 2 The comprehensive comparative advantage of beef and mutton in Gansu province

表3 2008年典型畜牧大省牛、羊肉劳均生产量及排序比较Table 3 The production quantity of per capita beef and mutton in the typical important husbandry provinces in 2008

表4 甘肃省牛肉产品生产的区域集中度变化状况Table 4 Variations of industrial concentration degree of beef in Gansu province

表5 甘肃省羊肉产品生产的区域集中度变化状况Table 5 Variations of industrial concentration degree of mutton in Gansu province

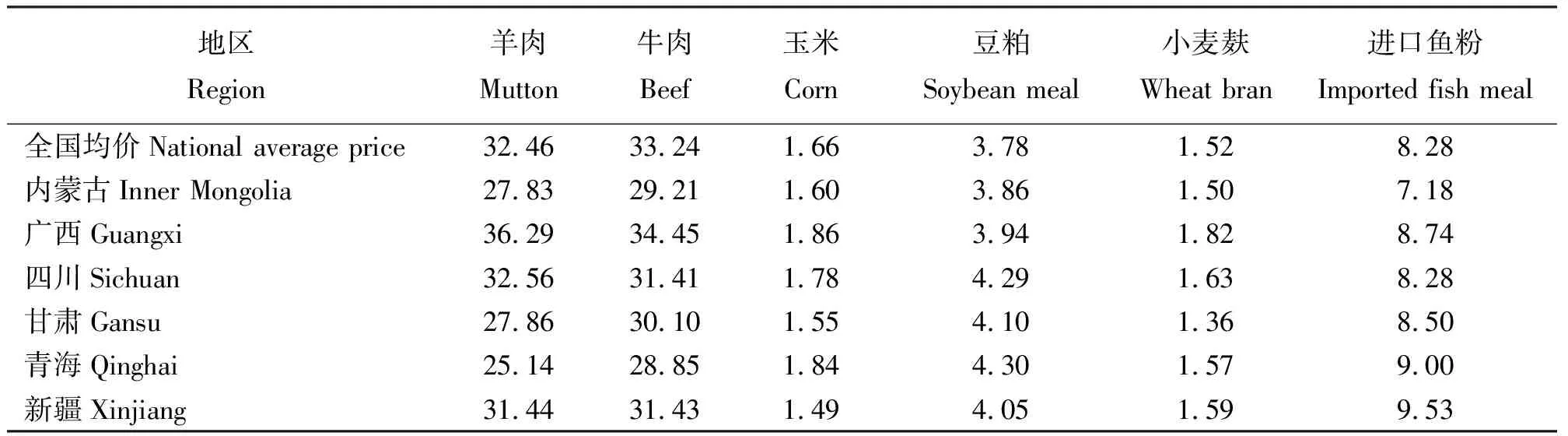

2.3甘肃省牛、羊肉产品价格和生产成本均具有较强的竞争力 从畜产品价格来看,2008年甘肃省牛肉、羊肉价格分别为30.10和27.86元·kg-1,售价较全国均价分别低3.14和4.60元·kg-1(表6)。牛肉售价区域相差不大,最高为广西省的34.45元·kg-1,最低为青海省的28.85元·kg-1,甘肃省在所涉及的6个省份中位于第4位。与其他畜牧大省相比,羊肉销售价格和内蒙古基本持平,高于青海2.72元·kg-1,而分别低于广西、四川和新疆8.43、4.70和3.58元·kg-1。由此可见,从单位产品销售价格上看,甘肃省牛、羊肉较全国和其他畜牧大省具有较强的价格优势。

从畜产品生产过程中所投入的显性成本看,上述6省中,只有内蒙古各类饲料总成本为14.14元·kg-1,低于全国平均水平(15.24元·kg-1),其余5省均高于全国平均水平。甘肃省各类饲料单位质量总成本为15.51元·kg-1,基本与全国平均水平持平,较广西、四川、青海和新疆4省,分别低0.85、0.47、1.20和1.15元·kg-1。可见,甘肃省单位质量饲料总成本较全国畜牧大省同样呈现出较强的优势。

表6 2008年全国畜牧大省牛、羊肉价格与饲料价格对比 元·kg-1

3 政策建议

3.1加快畜牧业发展方式的转变,实现牛、羊肉生产由散养向规模化、集约化养殖转变 尽管甘肃省牛、羊肉产品具有较强的综合比较优势,但是牛肉生产不存在规模优势,而羊肉的规模优势也比较低,反映出目前甘肃省牛、羊养殖依然以散养为主,而专业化、大规模的养殖依然不多。因此,应发挥政策导向作用,引导农牧民改变当前的“家家养畜”的分散经营状况,努力实现规模化、集约化养殖,提高整体竞争力[7]。

3.2加快农业结构调整,将畜牧业置于促进农业发展的突出地位 一方面,在传统牧区,将畜牧业发展同当地草原承载力紧密结合起来,实现“以草定畜”促进当地经济与资源环境协调发展;另一方面,农区和农牧交错区(甘肃中部和西部地区)加强农业结构调整,加快农作物秸秆饲料化利用,发展舍饲畜牧业,实现种植业和畜牧业的有机结合,使农区成为甘肃畜牧业发展的另一主战场[8-9]。

3.3促进牛、羊肉生产的合作组织发展,提高组织化程度,增强市场竞争力 甘肃省牛、羊肉产品无论在价格还是投入成本方面均具有较强的竞争力,但是分散的生产经营状况致使农牧民在日益区域化、全球化的市场进程中抵御市场风险的能力弱小。因此,努力建立农牧民自己的合作组织,将分散的农牧民有效的联合起来,形成“农户-企业”稳定利益联盟具有重要意义。

[1] 韩天虎,王汝富,王俊梅.甘肃发展草产业优势分析及对策[J].草业科学,2005,22(5):66-70.

[2] 农业部.全国优势农产品区域布局规划(2008-2015年)[EB/OL].[2011-10-30].http://news.u88.cn/zx/shipinzixun_mimianlei/761060.htm

[3] 李瑾,秦向阳.基于比较优势理论的我国畜牧业区域结构调控研究[J].农业现代化研究,2009,30(1):6-10.

[4] 黎丽,邵云飞.产业集群集中度测量研究——以成都装备制造业为例[J].科技进步与对策,2010,27(8):84-87.

[5] 高宇列,沈月琴,黄坚钦,等.中国山核桃产业成长阶段分析[J].北京林业大学学报(社会科学版),2010,9(2):136-140.

[6] 王聪,宋慧英.我国证券市场集中度研究[J].金融市场,2010(8):67-70.

[7] 侯扶琴,袁航,侯扶江.动物生产的地境适应性[J].草业科学,2010,27(5):112-116.

[8] 谢文章,孙义.陇东黄土高原草地农业资源利用现状分析——以甘肃环县为例[J].草业科学,2011,28(2):331-333.

[9] 苏加义,赵红梅.加速发展社会主义现代化草原畜牧业[J].草业科学,2006,23(11):83-87.

猜你喜欢

环球时报(2022-09-28)2022-09-28 17:18:57

客联(2022年10期)2022-07-06 09:06:16

今日农业(2021年3期)2021-03-19 08:37:52

英语文摘(2020年11期)2020-02-06 08:53:24

美食(2019年2期)2019-09-10 07:22:44

今日农业(2019年12期)2019-08-15 00:56:32

海峡姐妹(2019年1期)2019-03-23 02:43:00

中国畜牧业(2017年2期)2017-03-14 09:27:20

小猕猴智力画刊(2016年12期)2017-01-05 21:45:36

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:50:00