内部控制质量对会计盈余价值相关性的影响

2012-03-12 06:03闫志刚

统计与决策 2012年15期

闫志刚

(东北财经大学会计学院,辽宁大连116025)

0 引言

在内部控制鉴证报告自愿披露的情况下,基于信号传递理论,内控控制质量高的企业更愿意发布内部控制鉴证报告,以将其与内部控制质量差的企业区分开。高质量的内控控制代表着高质量的会计信息,那么由此产生的一个问题是高质量的内部控制是否会导致会计盈余的价值相关性较高?本文拟采用2009~2010年上市公司的最新数据,利用价格模型对上述问题进行实证检验。

1 研究设计

1.1 样本选择和数据来源

本文选取2009~2010年在深圳证券交易所主板和中小板上市的非金融类公司(不含ST类公司)为研究对象,内部控制相关数据均来自笔者从企业2009年和2010年发布的年度财务报告中手工收集,所用的年度财务报告来自于深交所网站,其他相关数据来自于Wind金融数据库,最终2009年得到820家样本,2010年得到1042家样本。本研究所使用的统计分析软件为SPSS18.0。

1.2 模型设定和变量说明

研究会计盈余价值相关性的模型有两种:价格模型和收益模型,两者都来源于未来现金流折现模型。相对于收益模型而言,价格模型不仅反映了当前的信息,也反映了累积的信息,因此本文拟选择价格模型我们的基础模型,具体的思路是在Jolhson价格模型中加入内部控制质量变量与会计盈余变量的交叉项来反映内部控制质量对会计盈余价值相关性的影响。模型的具体形式为:

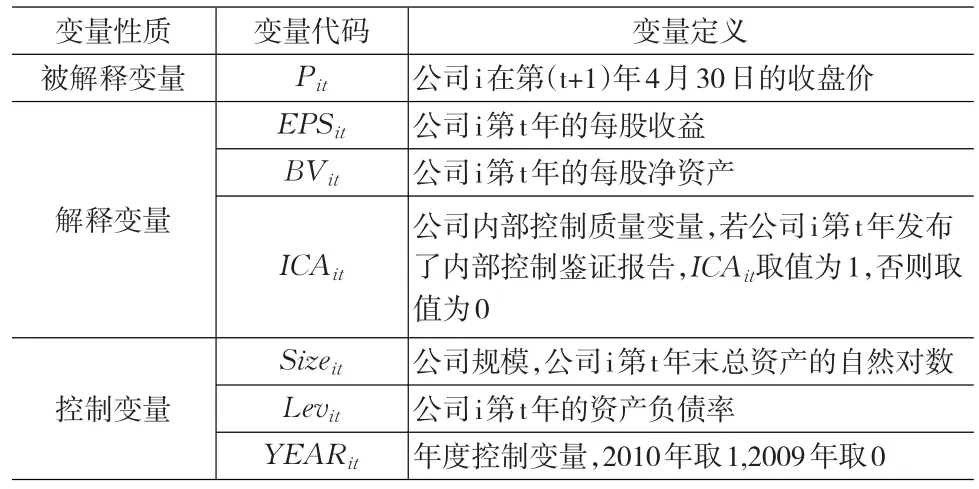

具体的变量说明见表1。

表1 变量说明

2 实证结果与分析

2.1 描述性统计

如表2所示,2009年820家样本中披露内部控制鉴证报告的有341家,占总样本的41.59%,未披露内部控制鉴证报告的有479家,占总样本的58.41%。2010年1042家样本中披露内部控制鉴证报告的有298家,占总样本的28.60%,未披露内部控制鉴证报告的有744家,占总样本的71.40%。

表2 内部控制鉴证报告披露情况统计

我们将披露内部控制鉴证报告的样本划为高质量组,将未披露内部控制鉴证报告的样本划为低质量组,表3和表4是低质量组和高质量组的描述性统计结果。

从表3和表4可以发现,无论是2009年的数据还是2010年的数据,高质量的内部控制样本组的每股股价、每股收益的均值显著高于(5%显著性水平下)低样本组。

2.2 相关性分析

在进行回归分析之前,我们利用Pearson相关系数对解释变量和被解释变量之间的相关性做初步的判断,表5和表6列示了分年的检验结果。我们发现,无论是2009年还是2010年,每股收益、每股净资产和内部控制质量变量均在1%的显著性水平下与公司的股价正相关,并且资产负债率和股价之间表现出微弱的显著负相关,但公司规模和股价之间没有表现出显著的相关性。

表3 2009年样本的描述性统计

表4 2010年样本的描述性统计

表5 2009年变量间的相关性分析

表6 2010年变量间的相关性分析

2.3 回归结果与分析

在相关性分析的基础上我们利用相关数据进行回归分析。首先对2009~2010年的全部样本进行回归。

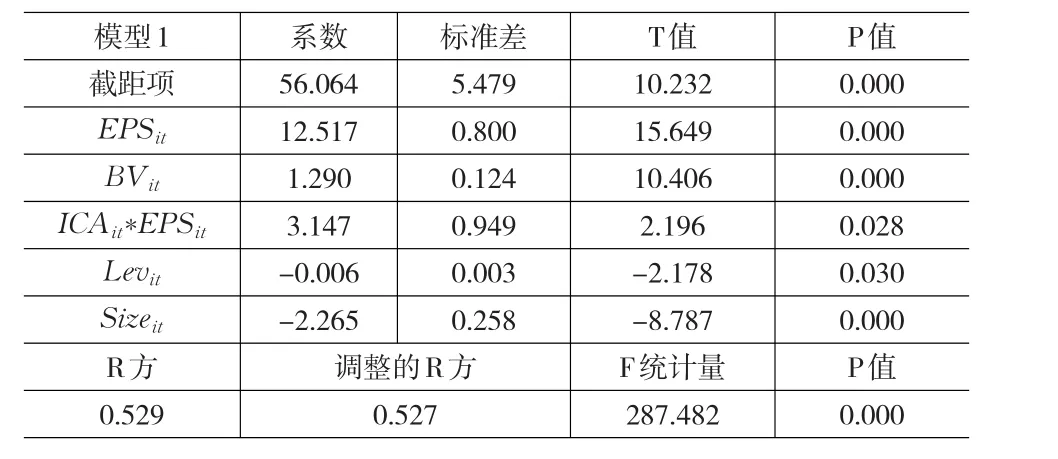

表7 利用2009~2010年的数据对模型的回归结果

从上述回归结果可以看出,ICAit*EPSit的系数在1%的显著性水平下为正,这说明较高的内部控制质量确实显著提高了会计盈余的价值相关性;此外,EPSit和BVit的系数显著为正,说明随着公司每股收益和每股净资产的增加股价相应增加,Levit的系数显著为负,说明随着公司资产负债率的提高公司价格降低,SIZEit的系数显著为正,说明随着公司规模的增大、公司股票的价格下降,即小公司相对于大公司有较高的股价。为进一步研究从2009年到2010年内部控制质量对上市公司会计盈余价值相关性的影响的变化,我们对样本分年回归,表8和表9分别是2009年和2010年的回归结果。

表8 利用2009年的数据对模型1进行回归

表9 利用2010年的数据对模型1进行回归

从表8和表9分年回归结果可以看出,无论是2009年还是2010年的样本,ICA*EPS的系数均在1%的显著性水平下为正,与全样本回归的结果一致。更重要的是2010年ICAit*EPSit的系数大于2009年ICAit*EPSit的系数,拟合优度从2009年的0.506增加到0.527,这说明从2009年到2010年内部控制质量对会计盈余价值相关性的提升作用在逐步增强。

3 结论

本文利用2009年和2010年深圳证券交易所上市公司的内部控制数据,实证检验了内部控制质量对会计盈余价值相关性的影响。无论是分年回归还是全样本回归,实证结果都表明高质量的内部控制显著提高了会计盈余的价值相关性;为进一步研究这种影响的纵向变化,我们对样本进行分年回归,结果表明内部控制质量对会计盈余价值相关性的影响在逐年增加,这说明市场监管部门对上市公司内部控制的监管工作是有效的。这个结论对市场监管部门和公司管理层具有较强的指导意义,市场监管部门要积极引导企业管理层通过开展内部控制的鉴证工作提升内部控制质量,以保证上市公司的财务信息质量,提高资本市场的运行效率。

[1]张国清.内部控制与盈余质量——基于2007年A股公司的经验证据[J].经济管理,2008.

[2]张龙平,王军只,张军.内部控制鉴证对会计盈余质量的影响研究——基于沪市A股公司的经验证据[J].审计研究,2010,(2).

[3]齐保垒,田高良,李留闯.上市公司内部控制缺陷与财务报告信息质量[J].管理科学,2010,(4).

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国人兽共患病学报(2020年11期)2020-12-08

中国外汇(2019年10期)2019-08-27

电子制作(2019年24期)2019-02-23

西南交通大学学报(2018年5期)2018-11-08

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26

中国注册会计师(2016年11期)2016-12-02

知识产权(2016年8期)2016-12-01