我国上市公司融资效率研究

2012-03-07 09:04陈俊儒

合作经济与科技 2012年3期

□文/陈俊儒

(河北经贸大学经济研究所河北·石家庄)

一、融资与融资方式

融资就是资金的融通。从最一般的意义上讲,它是指资金由资金供给者手中向资金需求者手中运动的过程。若储蓄、投资由同一主体完成,即投资主体把自己积累的储蓄用于投资活动,这一过程即为内源融资过程。若储蓄、投资由不同主体完成,即投资主体通过直接和中介过程从资金供给主体及储蓄主体那里获得资金,这一过程称为外源融资过程。由于资金追求增值的特性促使它总是向个别收益率比较高的企业流动,因此不同行业、不同企业获得资金的渠道、方式与规模实际上反映了社会资源配置的效率。通过资金的运动,个别企业在自身利益最大化的过程中,来实现整个社会资源的优化配置和经济效率的提高。

企业融资方式是指企业获取资金的形式、手段、途径和渠道。目前,企业大多采用以下三种融资方式:一是企业以发行债券的形式通过证券市场向社会筹集资金,采用的是债券融资方式;二是企业向银行贷款,采用的是信贷融资方式;三是企业以向供货商延期付款的形式占用供货商的资金,采用的是一种商业信用融资方式,发行股票也可以。

二、融资效率

融资效率从效率的最基本含义讲,它是泛指消耗的劳动量所获得的劳动效果的比率。在经济学研究中,学者们根据研究主体的需要对其含义作了不同的扩展。王广谦(1997)把金融效率定义为金融运作能力的大小。吴少新(1998)把金融组织体系的效率看成是该组织结构是金融储蓄者与实际投资者尽快相遇及其储蓄转化成投资时,金融产出大于金融投入或融资收益大于融资成本。霍学文(1997)按资本市场是否最大限度地将储蓄转化为投资作为资本市场效率分析的准则。曾康霖(1993)在分析直接融资与间接融资这两种融资方式时,较早在国内研究中使用融资效率这个概念。他指出,采用什么形式融资要着眼于融资的效率和成本,并分析了影响融资效率和成本的七个因素。宋文兵(1997)在对股票融资和银行借贷两种融资方式进行比较时正式使用了融资效率这个概念。他指出,“经济学中的效率概念指的是成本与收益的关系。融资方式作为一种制度安排,包括两个方面:交易效率和配置效率。前者是指该种融资以最低成本为投资者提供金融资源的能力。后者是指其能将稀缺的资本分配给进行最优化生产性使用的投资者,相当于托宾提出的功能效率”。赵得志、李国疆、周好文(1999)在他们对中国融资制度改革所进行的专题研究中提出:“融资效率包括筹资效率和配置效率。前者指该种融资体制以最低成本为投资者提供资本的能力;而配置效率则是指该种融资体制能否将稀缺的资本投入到使用效率最高的用途上去”。

三、影响上市公司融资效率的主要因素

笔者认为,影响上市公司融资效率的主要因素有以下四点:

第一,上市公司的融资结构分析。西方发达国家上市公司的融资实践表明,上市公司需要筹集资金时,首先选用内源融资,其次才是外源融资。而在外源融资中,又首先选择以银行贷款为主的间接融资,然后才是利用资本市场的直接融资。而在直接融资中,往往又以发行企业债券融资为主,把股权融资通常安排在企业融资的最后。从表1中的数据可以看出,西方主要发达国家的融资结构的现状与该结论是十分吻合的。(表1)

表1 2000~2005年主要发达国家非金融企业融资结构(%)

统计资料表明:中国上市公司年末资产负债率与同期全国国有企业的负债率相比低得多,而且呈逐年递减的趋势。尽管中国股票市场的建立晚于债券市场,但股票市场的发展速度更快。由表2中的数据可以看出,上市公司的股权融资额比同期的债权融资额大得多。同时,上市公司为了投资新项目而需要资金时,仍热衷于增发新股或配股。(表2)

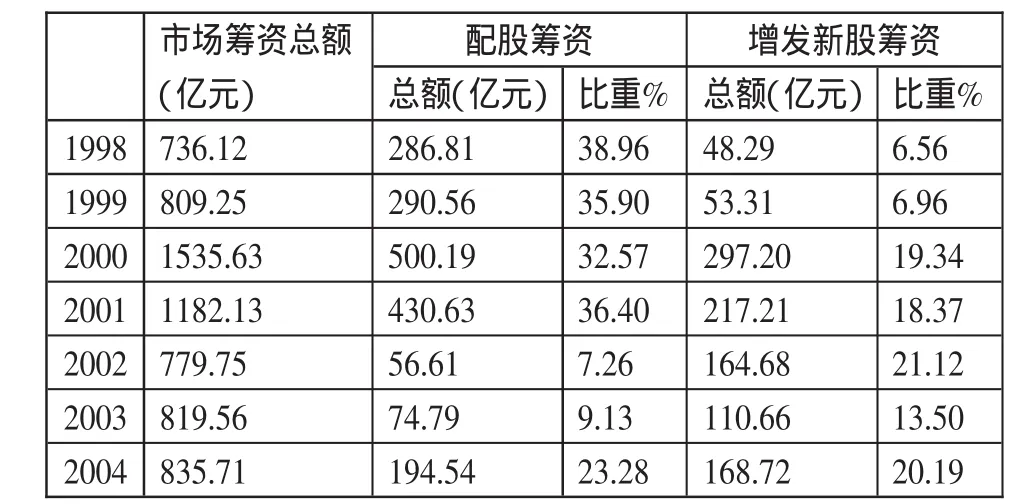

表3中的统计数据,说明了配股融资和增发新股融资在我国证券市场融资中所占的份额仍然不小。1998~2001年配股和增发新股筹资额占A股筹资总额的40%~50%,2001年以后,证监会虽然对上市公司的配股和增发新股加强了管理和控制,但仍占20%以上。(表3)

上市公司再融资以后,经营业绩却普遍出现显著下降态势,说明了资金配置效率仍然不高。根据统计数据,再融资公司完成再融资后第一年,每股收益平均下降33.79%,净资产收益率平均下降37.68%,这其中虽然有股本规模扩大、再融资项目产生效益滞后的原因,但再融资后第二年、第三年及第四年仍然呈现经营业绩下降态势,则充分证明了再融资公司资金配置效率仍然不高。

表2 我国资本市场企业债券融资与股票融资比较(单位:亿元)

表3 1998~2004年A股筹资规模统计

上市公司的融资偏好,主要取决于融资方式的相对成本,在我国的各种融资方式中,股权融资的成本是最低的,股票分红的股息率平均约有1.67%,既低于债券融资利率,又低于银行贷款利率。股权融资偏好会给中国的证券市场,甚至对中国的社会经济带来负面影响。以股权融资为主的公司,股东对经营者的制约,比债权融资中债权人对公司经营者的制约弱得多,它使经营者追求最大利润的积极性不高,容易出现投资决策失误,这是导致上市公司资本配置效率不高的主要原因之一。

第二,股权分置问题分析。中国的多数上市公司都有流通股和非流通股,流通股东主要关心公司股价的变化和分红派息政策,以期得到更大收益,而非流通股不能按流通股价进行交易,因而其主要关心公司资产规模和融资规模,对股价不感兴趣。因此,在公司做再融资决策是,非流通股东主张再融资,以扩大公司的资产规模,因为公司资产规模是公司高管人员的主要考核指标;而流通股东则反对再融资,因为再融资将导致股价下跌,使流通股东的权益受到损失。对于多数上市公司来说,流通股东占少数,因而它对作为大股东的非流通股东的监督和约束作用很小。

第三,监管制度分析。近几年来,我国关于证券市场的法律和制度正在逐渐建立起来,但监管制度仍然需要进一步完善。由于监管制度不严格,而对上市公司的融资效率产生了很大负影响。过去对于上市公司发行股票没有实行真正的核准制,某些公司是经过特意“包装”后上市的,它们上市后经营管理仍然没有改善,因而必然导致融资效率不高。过去的会计制度不够严格,对上市公司经营业绩考核指标不够科学合理,对作者不能严惩,导致上市公司虚假会计信息的出台。监管部门没有大力限制大股东对公司决策的影响,致使大股东挪用公司资金,损害中小投资者利益的现象普遍存在。此外,对于规范中介机构的行为、分红方式和分红比例、再融资价格限定和关联方交易等方面的制度体系都不够健全和完善。监管部门对上市公司的监管不力,是导致其融资效率不高的原因之一。

第四,公司治理结构分析。公司治理结构是协调公司相关利益人(股东、经理、职工)之间经济关系的一套制度安排,主要包括三个方面:控制权的分配和行使、对公司董事会、经理人员、职工的监督和评价及激励机制的设计与实施。

经济学的理论说明,第一大股东控制、代表国有股或法人股的“关键人”控制以及公司经营管理者“内部人”控制,是中国上市公司治理中存在的普遍问题。完善的公司法人治理结构是公司遵循市场规律进行最优化决策的制度保障,同时也是上市公司保护投资者利益、进行理性融资决策的前提条件。法人治理是现代企业结构的基本特征,它是与传统企业的根本区别。由于中国上市公司的法人治理结构不完善、防止内部人控制的问题没有妥善解决,因而不能完全克服上市公司股权融资的盲目倾向,也是对上市公司的融资效率产生负面影响的主要因素之一。

[1]张昌彩.中国融资方式研究.中国财政经济出版社,1999.

[2]王广谦.经济发展中金融的贡献与效率.中国人民大学出版社,1997.

[3]吴少新.储蓄转化为投资的金融机制分析.中国经济出版社,1998.

[4]霍学文.英、美、日资本市场效率比较研究.云南大学出版社,1997.

[5]曾康霖.怎样看待直接融资与间接融资.金融研究,1993.10.

[6]宋文兵.对当前融资形式的理性思考.改革与战略,1997.6.

[7]赵德志,李国疆,周好文.中国融资制度改革.中国经济出版社,1999.

[8]Brush,T.H,andP.Bmmiley.Thefree cashflowhypothesisforsalesgrowth andfirmpefformance[J].StrategicManagementJournal,2000,21.

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

创业邦(2018年8期)2018-08-28

创业邦(2016年6期)2016-06-20

产业与科技论坛(2015年24期)2015-03-19

时代英语·高二(2015年1期)2015-03-16

中国卫生(2014年11期)2014-11-12

体育师友(2011年2期)2011-03-20

- 合作经济与科技的其它文章

- 河北省物流业发展状况分析