中小企业资本结构对公司绩效影响实证分析——以中小板上市公司为例

2012-03-07 10:14:00南京工业大学谢玲玲

财会通讯 2012年14期

南京工业大学 谢玲玲 许 敏

一、理论分析与文献回顾

资本结构理论是西方财务管理理论的三大核心理论之一,主要研究资本结构即债务资本与权益资本比例的变化对企业价值的影响程度。Modigliani和Miller(1958)在假定信息对称和市场完全有效的情况下提出了企业资本结构无关定理,之后学者们便开始对企业资本结构与公司绩效进行了大量的理论和实证分析,并取得了丰硕的研究成果。但是,资本结构与公司绩效之间究竟是一种怎样的相关关系,影响这种相关关系的因素有哪些,迄今为止,学术界并没有一致的结论。优序融资理论(Peck-ingorder theory)认为,企业的负债随着投资规模的扩大而不断增加,盈利能力与资本结构呈现负相关关系;而权衡理论(Compromise Theory)则认为,代理成本、税收成本、破产成本将导致绩效好的公司倾向于更高的负债融资比率,资本结构与公司绩效之间存在正相关关系。

我国对资本结构的认识始于20世纪80年代,普遍研究认为,资本结构与公司绩效呈显著负相关关系,如陆正飞,辛宇(1998)通过对沪市1996年上市公司的统计分析,表明不同行业的资本结构有着显著差异,上市公司盈利能力与负债比率显著负相关;肖作平(2005)通过建立资本结构与公司绩效的联立方程,应用三阶最小二乘估计方程进行实证研究,认为资本结构与公司绩效存在互动关系,财务杠杆与公司绩效负相关。但也有学者的实证研究发现公司绩效与资本结构呈正相关关系,如吕长江,王克敏(2002)以托宾Q值为解释变量,对231家上市公司进行实证研究,结果表明资产规模不断扩大的公司,财务杠杆效应更显著,资产负债率与公司绩效呈正相关;张佳林(2003)通过对31家电力行业上市公司的实证研究,发现公司绩效与负债比率呈正相关关系。总之,实证研究表明资本结构影响企业价值,即资本结构具有一定的经济效果。

我国中小企业已成为推动国民经济增长的中坚力量,但对中小企业个体来说,资本结构不合理、融资困难等诸多因素限制了其自身的发展。我国大多数中小企业虽未达到主板上市条件,但可以通过中小板上市,由于中小板成立时间较短,针对我国中小企业资本结构的实证研究相对较少,而经典资本结构理论主要针对成熟资本市场的主板企业而言的,对我国的中小企业不一定适用,适合我国中小企业的资本结构问题尚在不断探索中。本文主要运用中小板上市公司数据进行实证分析,来检验中小企业资本结构对公司绩效的影响,并提出相关建议。

二、研究设计

(一)样本及数据来源 2004年5月,经国务院批准,中国证监会批复同意深交所在主板市场内设立中小企业板块。2004年底,在中小板上市的公司有39家,2005年底增加到50家,2009年底已增加到了359家。为了保证实证分析的有效性,在样本与分析时段的选择中,本文遵循如下的原则:(1)上市年限较长,以确保公司的行为相对成熟;(2)数据完备,能从有关资料上查到,使得相关参数能准确计算出来;(3)剔除ST公司,因为公司财务状况异常将影响研究结果。所以,本文选取2005年上市的50家企业为样本,搜集整理了这50家上市公司2005年~2009年的相关数据。研究数据均来自国泰安数据库。

(二)变量选择及检验模型 具体内容如下:

(1)被解释变量的选择。公司绩效的指标通常有:企业绩效托宾Q值、盈利能力(总资产收益率、净资产收益率)、股东财富等。本文选取总资产利润率(ROA)和净资产收益率(ROE)为公司绩效的指标。因为这是两个指标综合性极强、最具代表性的比率,是企业销售规模、资本运营、成本控制、筹资结构的集中体现,能反映公司经营活动的最终成果和股东投入资金的获利能力,体现了企业价值最大化的目标追求。

(2)解释变量的选择。度量资本结构的常用指标有:总负债/总资产、长期负债/总资产、长期负债/权益、总负债/权益等。在相关实证研究中,几乎都选取资产负债率为资本结构的指标,即总负债/总资产。本文选择资产负债率为资本结构的指标,主要是因为这一指标更能完整的反映公司资本结构的面貌。

(3)控制变量的选择。考虑到公司业绩还受公司规模的影响,所以加入公司规模为控制变量,来提高模型的拟合优度。变量的设定如表1。

(4)检验模型。上市公司资本结构与公司绩效之间的关系并非严格的线性关系,为了研究方便,假设二者的关系为近似线性相关关系,并可以通过线性方程式表达,建立模型如下。

表1 研究变量定义

其中,Y1=ROA,Y2=ROE,X1=DEBT,X2=Lna,a0为截距项,u为误差项

三、实证检验及分析

(一)样本描述性统计 用stata软件对样本数据进行统计分析,表2是各个变量2005年~2009年间的描述性统计特征。资产负债率的平均值为0.3846,说明我国中小板上市公司的资产负债率偏低。总资产利润率的平均值为0.0796,说明企业资产综合利用效果不好,盈利能力很低。净资产收益率的平均值为0.2450,标准差为0.5621,说明股东权益的收益水平较高(证监会规定配股资格的净资产收益率为0.1),但不同企业净资产收益率差别较大。

表2 研究变量的描述性统计特征

(二)实证检验过程 本文使用STATA软件,建立面板数据(PanelData)模型来检验资本结构对公司绩效的影响。面板数据模型的优点在于综合考虑了截面和时间序列两方面所包含的信息,同时又可以通过一定的修正方法,克服两种数据中容易出现的异方差,序列相关和自相关性,使估计的结果更有效。

首先,进行回归模型的选择,包括(1)OLS混合模型与固定效应模型进行比较,通过F检验,说明固定效应模型(截距项与解释变量间具有相关性)优于OLS混合模型。(2)OLS混合模型与随机效应模型进行比较,通过BP检验,说明随机效应模型(截距项与解释变量无关)优于OLS混合模型。(3)随机效应模型与固定效应模型进行比较,经Hausman检验,资本结构对总资产收益率的检验选择的是随机效应模型,而资本结构对净资产收益率的检验选择的是固定效应模型。其次,用所选的模型对相关数据进行回归。最后,用一定的方法对回归结果进行修正。

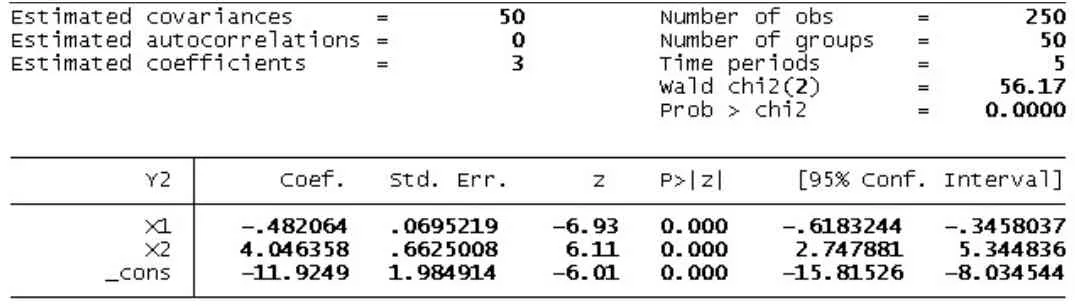

(三)检验结果及分析 对模型1的回归结果,如表3所示。

表3 资本结构对总资产收益率的检验结果

表4 资本结构对净资产收益率的检验结果

对模型2的回归结果,如表4所示:

表3和表4的各个变量均通过了1%的显著性检验,模型的拟合优度较高。两个模型的资产负债率(X1)系数均为负,表明资本结构与公司绩效呈负相关关系,即增加资产负债率会使公司绩效下降,这与肖作平(2005),陆正飞、辛宇(1998)等的研究结果一致。公司规模(X2)系数为正,说明公司规模与公司绩效呈正相关关系,即适当扩大公司规模,可以提高公司绩效。

四、结论与建议

(一)研究结论 本文研究表明,中小板上市公司的资本结构与公司绩效之间存在显著负相关,公司规模与公司绩效呈正相关关系。该结论表明第一,我国中小企业大多处于成长期,为了控制资金来源的财务风险,需要权益投资者注入大量资金,使用权益融资要优于债务融资,所以负债率普遍较低。第二,多数中小上市公司总资产的盈利能力偏低,从而导致总资产回报率小于公司负债率,所以大多数上市公司表现为资本结构与公司绩效呈负相关。第三,由于破产制度的不健全,债务融资的作用并没有很好的发挥。中小上市公司在大量进行债务融资之后,只有少量公司的经营业绩有所改善,甚至不少公司的经营业绩还逐年下降。

(二)相关建设 根据上述结论与分析,提出如下建议:(1)我国中小企业大多处于成长期,应适当降低公司的资本结构比率以减少财务风险。但当盈利水平达到一定程度时,股东回报率将高于公司负债率,便可增加负债率来提高公司绩效,使企业向前稳健的发展。(2)完善破产制度,发挥债券融资的作用,建立有效的偿债保障机制,更好的保护债权人的利益。制定法律法规为上市公司利用债务融资营造一个宽松的外部环境,鼓励上市公司债务经营。(3)减少政府干预,让资本市场逐步按市场化发展。让市场利率来决定债券发行利率、规模、种类,这样才能体现“高风险,高收益,低风险,低收益”,真正反映其内在价值。进行债权种类的创新,以满足不同风险偏好投资者的需求。

[1]肖作平:《上市公司资本结构与公司绩效互动关系实证研究》,《管理科学》2005年第6期。

[2]吕长江,、韩慧博:《上市公司结构、股利分配及管理股权比例相互作用机制研究》,《会计研究》2002年第3期。

[3]陆正飞、辛宇:《上市公司资本结构主要影响因素之实证研究》,《会计研究》1998年第8期。

[4]张佳林、杜颖、李京:《电力行业上市公司资本结构与公司绩效的实证分析》,《湖南大学学报》2003年第3期。.

[5]韩传模、孙青霞:《中国资本结构实证研究方法的思考》,《会计研究》2006年第9期。

[6]韦德洪、吴娜:《上市公司资本结构与业绩相关性的实证研究》,《财会通讯》2005年第8期。

[7]肖作平:《资本结构影响因素和双向效应动态模型》,《会计研究》2004年第2期。

[8]何平、陈守东、于天琪:《资本结构对公司业绩影响研究》,《工业技术经济》2007年第3期。

猜你喜欢

承德医学院学报(2023年1期)2023-04-16 12:36:27

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

商周刊(2018年18期)2018-09-21 09:14:42

商周刊(2017年25期)2017-04-25 08:12:18

中国科技信息(2016年16期)2016-09-10 03:22:59

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

商事法论集(2015年2期)2015-06-27 01:18:54

新高考·高二数学(2014年7期)2014-09-18 00:42:02