公司治理、审计任期与盈余管理研究

2012-03-05 05:32王梓淇王丹瑰

湖南财政经济学院学报 2012年6期

周 英 王梓淇 王丹瑰

(湖南大学工商管理学院,湖南长沙 410079)

一、问题的提出

随着我国资本市场的日益发展,许多发达国家曾经出现过的会计问题,很快在我国出现,并且和我国的经济、政治、法律环境相结合,更具复杂性。盈余管理就属于这么一个先在外国出现、盛行,继而进入我国的问题。我国很多上市公司出于各种目的,如配股和增发新股、避免被“摘牌”、抬高股价、避税等,采取多种手段进行盈余管理,向外界传递关于公司盈利情况的虚假会计信息,严重误导投资者,损害投资者利益并严重干扰了资本市场的正常运作。可见,盈余信息在资本市场发挥着举足轻重的作用,影响着企业市场价值的定位,关系到投资者的投资决策,与投资者的经济利益息息相关。根据资本市场有效理论,实现投资者保护最重要的手段就是提供及时准确的决策信息,而公司财务报告是投资者用于投资决策最为重要的信息来源,为了保证财务报告的真实公允,各国相继引入了独立的第三方——外部审计师对财务报告进行鉴证。根据财务报告供应链,财务报告由公司管理层编制,外部审计师对其进行审计,最终披露的财务信息是管理层与外部审计师双方谈判的结果。企业进行盈余管理编制财务报告行为不仅受内部治理机制的制约,也受制于管理层和外部审计师之间的谈判。也就是说,盈余管理不仅受到公司治理的内部因素制约,也受到审计师的外部因素的制约。

近年来,国内外学者对公司治理与盈余管理的研究、审计任期与审计质量的研究都比较多,然而都是单一研究公司治理对盈余管理的影响、审计任期对审计质量的影响,并未把公司治理、审计任期和盈余管理多方联系起来。笔者采用沪市A股制造业2007年至2009年上市公司的数据,使用多元回归方法对公司治理、审计任期和盈余管理三者的关系进行实证研究,分析公司治理对审计任期的影响,进而分析公司治理和审计任期对盈余管理的共同影响,找出三者关系的直接可靠的经验证据。

二、文献回顾

关于公司治理和审计任期的研究,国内外学者主要从会计师事务所变更的角度,研究上市公司变更会计师事务所的动机。Lee、Mande、Ortman(2004)[1]在对审计委员会作用、董事会独立性和审计师辞聘的研究中显示审计委员会和董事会的独立性与审计师辞聘的概率负相关。国内学者薛祖云 (2005)[2]对中国上市公司董事会结构与会计事务所解聘行为的关系进行了考察,研究发现,当上市公司董事长同时在股东单位任职时,其内部董事的比例越高越容易解聘其主审会计师事务所;相对于解聘事务所的公司而言,未发生解聘的上市公司则更多地在董事会中设置了审计委员会。朱小萍、郭志英 (2007)[3]发现上市公司最终控制人类型、董事会在报告期内的开会次数、股权均衡度和上市公司是否设立审计委员会四个变量显著地影响了上市公司更换会计师事务所的决策。王雄元、张士成等 (2008)[4]研究发现审计委员会的专业性与会计师事务所变更明显负相关,审计委员会的活跃性与会计师事务所变更无显著关系,说明审计委员会的存在的确有助于减少会计师事务所的变更。

关于审计任期与盈余管理的关系,学术界存在两种不同的看法。一些学者认为审计师任期越长,审计质量就存在越大的负面影响。审计任期过长,审计师将过于相信以前年度的审计工作,倾向预期审计结果,为被审计单位进行盈余管理提供了空间。少数的实证文献也支持审计任期的延长扩张了被审计单位盈余管理的空间,如刘桂良、汪犁、凌志雄 (2009)[5]使用截面琼斯模型估计出公司的可操纵性应计利润的绝对值作为审计质量的衡量指标,发现对于2004年发生了强制轮换的公司,轮换后第一年审计质量显著提高,而随着审计任期的增加,审计质量降低。江伟、李斌 (2007)[6]发现注册会计师任期越长,审计质量越低。另一种观点则认为审计任期增加会缩小被审计单位盈余管理的空间。持这种观点的学者普遍认为,随着审计次数的不断增加,审计人员能更深入地了解被审计单位各项情况,进而更好的实施有效的审计程序发现被审计单位财务报表风险,减小盈余管理空间。如Myers.J.N,Myers.J.A,Omer.T.C(2003)[7]的实证结果表明,审计任期增加并不会降低审计质量,任期越长,盈余管理情况越少。余于莹、刘启亮、陈汉文(2007)[8]以1998-2002年的302家A 股上市公司为对象进行研究后发现,随着签字会计师任期的延长,审计质量并没有显著的降低,并且,在短任期里 (<5年),公司的盈余管理空间明显大于长任期 (>5年)。

西方关于公司治理影响盈余管理的研究以单一的治理机制与盈余管理的关系为主。Peasnell等 (2005)[9]研究发现外部董事能够有效抑制公司的盈余管理行为。Dechow(1996)[10]的研究表明,董事会规模与盈余管理呈显著的正相关关系。国内对公司治理与盈余管理的研究主要集中在讨论股权结构、董事会组成、独立董事的作用等方面。刘国立、杜莹 (2003)[11]选取了1994年至2002年6月因财务报告舞弊而被证监会处罚的26家上市公司作为研究样本进行了实证研究,结果表明,法人股比例、执行董事比例、内部人控制、监事会的规模与发生财务舞弊的可能性正相关,流通股比例则与之负相关;另外,如果公司的第一大股东为国资局,则更可能发生财务舞弊。赵景文(2007)[12]研究发现,公司治理质量显著影响到了盈余质量,高治理质量公司的盈余反应系数显著高于低治理质量公司。高雷、张杰(2008)[13]选取沪深两市2003至2005年上市公司的数据发现公司治理水平与盈余管理程度呈负相关关系。

综上,关于公司治理对审计任期的影响,国内外学者主要从会计师事务所变更的角度,研究上市公司变更会计师事务所的动机,并未直接实证分析公司治理因素对审计任期的影响;从现有的国内外相关实证文献来看,对会计师轮换的研究基本上是从事务所层面来展开的,极少部分是从事务所合伙人和签字会计师任期层面展开,而中国大陆普遍现象是虽然签字会计师要求以事务所的名义承接审计业务,但同时他们也要在审计报告上签字,其跳槽的同时也会带走其所审计的客户。基于上述所言,笔者从签字会计师角度直接研究公司治理对审计任期的影响并研究公司治理和审计任期两者对盈余管理的联合影响。

三、理论分析和研究假设

盈余管理程度可以作为审计质量的衡量标准,相反,审计质量的高低亦可以在一定程度上揭示被审计单位盈余管理的空间。早在20世纪80年代,外国学者就有研究表明,审计质量可以定义为:市场所评价的审计人员发现客户违约行为和愿意披露客户违约行为的联合概率。由此可见,审计质量的高低取决于两个方面:审计师的专业胜任能力的大小和独立性的强弱。笔者主要进行两个方面的研究:一是分析公司治理要素对审计任期的影响,可以通过提高公司治理要素中一些关键要素稳定上市公司与审计师之间的审计关系,以便审计师有更长的时间和充足的机会了解被审计单位的审计环境,提高专业胜任能力;二是分析不同公司治理水平下审计任期对盈余管理的影响,即研究如何安排审计师任期才能提高审计师的独立性。在上述两个方面的有效作用下,既可以提高审计师的专业胜任能力又可以充分保证其独立性,进而可以保证审计质量,减少上市公司操纵利润进行盈余管理的行为。

1、公司治理与审计任期

根据委托代理理论,在委托代理关系当中,委托人追求的是自己的财富更大,而代理人追求自己的工资津贴收入、奢侈消费和闲暇时间最大化,这必然导致两者的利益冲突,在缺乏有效的制度安排下代理人的行为很可能最终损害委托人的利益,因此,委托人必须设立有效的制度来约束代理人的行为。公司治理就是所有者对经营者的一种有效监督与制衡机制。当上市公司的公司治理结构完善时,财产所有者拥有更换会计师事务所的决定权;当公司治理结构存在问题导致审计关系失衡时,原本由大股东委托事务所鉴证管理者的业务可能扭曲管理层和事务所之间的委托代理关系,此时选择会计师事务所的权利实际掌握在管理层手中,管理层可以为所欲为地更换会计师事务所。可见,公司治理水平对审计任期存在影响。

公司治理结构包括股权结构、董事会及监事会相互制衡的关系,笔者从反映公司治理结构的股权均衡度、董事长与总经理的兼任情况、独立董事比重、董事会规模、董事会会议次数和监事会会议次数六个因素分析公司治理对审计任期的影响。各因素对审计任期的影响分析如下:股东股权均衡度越高,公司治理结构越合理,绝对控股概率越低,任何一个股东都无法单独控制企业的决策,对审计的选择更具稳定性;当董事长和总经理由一人担任时,管理层控制董事会的可能性加大,大股东任命的经济管理者由被审计人变成了审计委托人,管理者有动机与审计师合谋欺骗利益相关者,影响审计任期;关于董事会的独立性,证监会文件《关于在上市公司建立独立董事制度的指导意见》赋予独立董事依法履行职责的权利,“聘用或解聘会计师事务所应由二分之一以上独立董事同意后,方可提交董事会讨论”,这就意味着,管理层在没有得到独立董事足够许可下不能更换会计师事务所;董事会具有负责审计师与管理当局之间沟通的职责,规模过大容易产生权责不明、分歧多、决策低效等问题,不能有效处理上市公司和事务所之间的分歧;董事会和监事会在报告期内履行职责开会的次数越多,说明越能及时对上市公司的财务情况进行监督,管理层与会计师事务所合谋的可能性降低,上市公司更换审计师的制约也随之加大。基于以上分析,提出以下六个假设:

假设1:股权均衡度越高,审计任期越长。

假设2:董事长和总经理由一人担任,审计任期较长。

假设3:董事会的独立性越高,审计任期越长。

假设4:董事会规模越大,审计任期越短。

假设5:董事会会议数次越多,审计任期越长。

假设6:监事会会议次数越多,审计任期越长。

2、公司治理、审计任期与盈余管理

如前所述,对于审计任期对盈余管理的影响存在正反两方面的观点,但是没有结合各个公司的公司治理实际情况进行研究。在我国上市公司的公司治理结构存在诸多问题的背景下,审计师受到被审计单位的干预比较多,审计师的独立性也随之受到很大影响。虽然随着审计任期延长,审计师对被审计单位的了解会加深,有助于审计程序的实施,但是延长的审计任期也会影响审计师独立性。对于公司治理较好的公司,审计师受到的干预较小,审计任期延长有利于审计师积累被审计单位专属知识、实施审计程序、发现被审计单位错误,减少被审计单位盈余管理空间。反之,公司治理结构不合理的公司,审计任期的延长不能减小被审计单位盈余管理的空间。鉴于此,提出以下假设:

假设7:公司治理水平较高,审计任期与盈余管理负相关;公司治理水平较差,审计任期与盈余管理正相关。

四、研究设计

1、公司治理和盈余管理的衡量

对于公司治理的衡量,笔者参照郑志刚的研究方法,对样本公司反映股权结构、董事会及监事会相互制衡的关系六个治理变量采取主成分分析法,得到三个因子F1、F2、F3,各因子贡献率分别为24.23%、19.20%、17.82%,累计贡献率为61.25%。六因素在在各主成分上的载荷系数如表1所示。最后,以各主成分的贡献率为权重对三个因子进行加权得出公司治理综合指数 M。dirmeeting、supermeeting、same、directornum、selfdir、balance(具体定义见表2)对 M的影响系数分别为0.3403、0.2917、0.2065、-0.1903、0.1695、0.1707。

表1 主成分分析结果

对于盈余管理的衡量,我国上市公司无论亏损还是盈利,盈余管理均很大程度上运用到非经常性损益,非经常性损益的作用远远大于扣除非经常性损益后的操纵性应计利润,故笔者以此衡量盈余管理空间。

2、研究变量的定义

笔者将建立两个模型,其中公司治理——审计任期关系分析中的解释变量为股权均衡度、董事长与总经理的兼任情况、独立董事比重、董事会规模、董事会会议次数和监事会会议次数六个因素,被解释变量为签字会计师任期。公司治理——审计任期——盈余管理关系分析中的解释变量为签字会计师任期、公司治理综合指数,同时引入一些控制变量用以控制前述两个解释变量对盈余管理程度的影响,很多实证文献表明,公司规模、净资产收益率与盈余管理有关,因此在模型二中也将其纳入了控制变量;被解释变量是盈余管理程度,即报告期非经常性损益对期末总资产的比值。各变量的具体定义如表2所示。

表2 研究变量的定义

3、样本选择和数据来源

笔者以2007-2009年沪市A股制造业上市公司为研究对象。2009年沪市A股共有480家制造业的上市公司、笔者选取480家公司三年的数据,剔除以下样本:ST公司,三年数据不连续的样本以及公司治理、财务数据或签字会计师任期数据不全的样本,共得到584组样本数据。

其中,上市公司的公司治理数据、财务数据均来自中国上市公司公司治理研究数据库、CSMAR中国上市公司财务报表数据库和中国上市公司财务指标分析数据库,签字会计师任期的资料是根据上市财务报告审计意见数据库手工整理而得。

4、回归模型

(1)公司治理、审计任期关系研究

对公司治理与审计任期的关系,建立了如下多元线性回归模型:

(2)公司治理、审计任期和盈余管理研究

对此,笔者先建立模型 (2),说明公司治理和审计任期对盈余管理的影响;然后再根据公司治理综合指数对样本数据进行排名,选取前150组和后150组数据,分公司治理情况的不同分别将数据导入模型 (3)进行对比分析,说明不同公司治理水平下,审计任期与盈余管理的关系。

五、实证结果分析

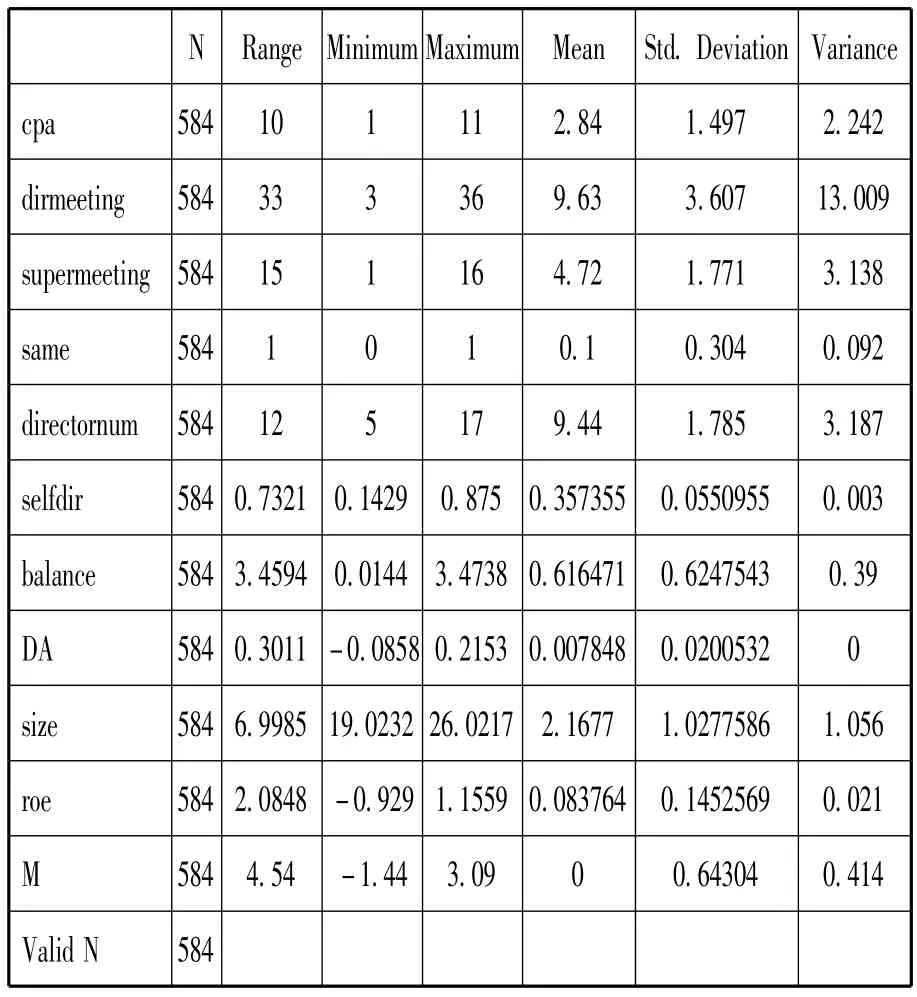

1、描述性统计

样本的描述性统计结果见表3。盈余管理的代理变量DA的最小值为-0.0858,最大值为0.2153,均值为0.0078,标准差为0.0201,表明DA样本分布均衡,适合模型的分析使用。公司治理代理变量M的最小值为-1.44,最大值为3.09,均值趋近于0,从数据角度而言,其最小值与最大值差距较大,表明我国上市公司大部分在提高公司治理水平方面具有很大的发展空间。此外,审计师任期最大值为11年,表明仍然有一些会计师事务所没有实施强制轮换制度。

表3 描述性统计

在检验各个变量的pearson相关系数时,发现被检验变量CPA和DA与其他变量绝大部分是相关的,可见模型自变量的选取较好。此外,自变量之间的相关系数均小于0.3,表明笔者构建的模型没有严重的多重共线性问题。同时可知,CPA与 dirmeeting、balance之间显著正相关性,CPA与directornum显著负相关性,与预期的符号相符,支持假设1、4、5。

2、多元回归分析

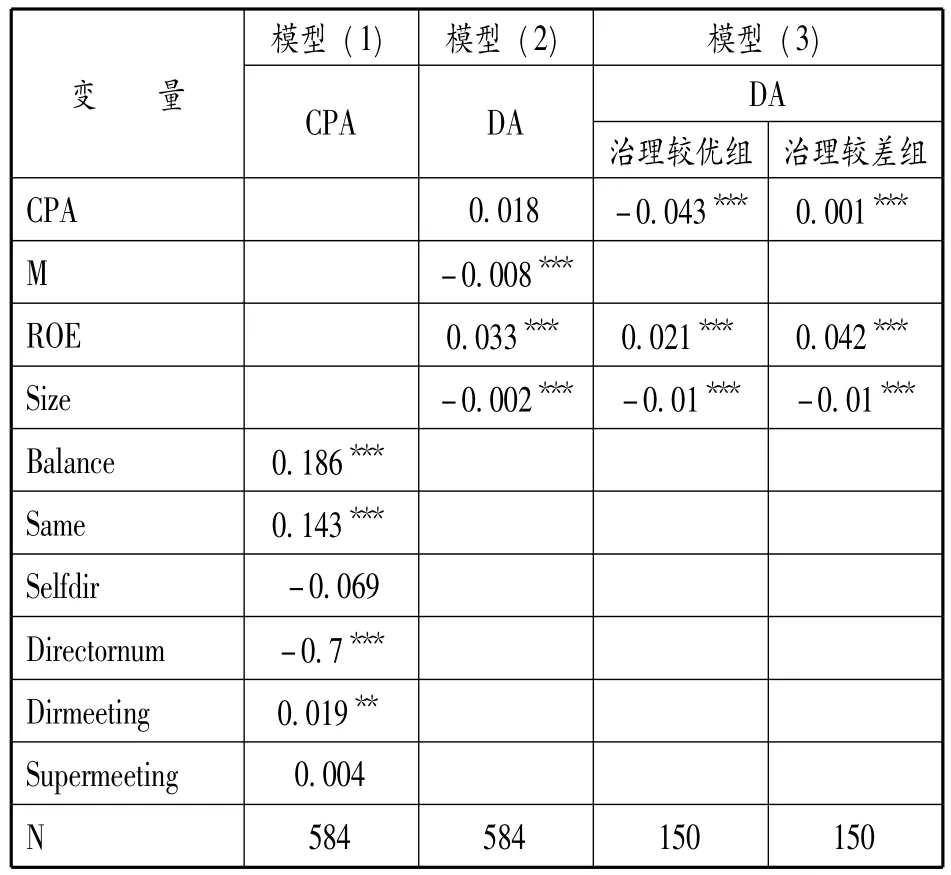

模型 (1)(2)(3)的回归结果如表4所示。

表4 回归结果

(1)公司治理对审计任期的影响

由表4可以发现:股权均衡度、董事长与总经理的兼任情况、董事会规模和董事会会议次数预期在1%或5%的显著性水平下预期符号与分析结果一致;独立董事比重、监事会会议次数系数符合和预期一致,但是t值的伴随概率都大于10%。这表明:

第一,股权均衡度与审计师任期正相关。这是因为当上市公司股权比较均衡时,不会存在绝对控股股东,不会产生“一股独大”现象。公司的控制权分散在几个股东手中,他们操纵股东大会或是董事会的几率变小,对审计师的选择更具稳定性。因此,假设1成立。

第二,董事长和总经理兼职情况与审计任期正相关,即当董事长和总经理由一人担任时,审计师任期较长,支持假设2。当两职合一时,管理层更倾向于处理好与审计师的关系,使得审计师做出有利于管理层的抉择。

第三,董事会规模与审计任期成反比,支持假设4。董事会规模过大,决策表决和执行都存在一定困难。关于审计师的选择和确定,各董事意见不一,存在很大变动,使得审计师任期较短。

第四,董事会在被审计年度召开的会议次数越多,说明能更好的履行职责,更好的处理上市公司和会计师事务所之间的审计分歧。因此,董事会会议次数与审计任期正相关,支持假设5。

第五,独立董事比重、监事会会议次数t值的伴随概率都大于10%,表明两者对审计任期的影响不显著,拒绝假设3和假设6。但是person检验和回归分析得出的相关关系数符号与预期一致,一定程度说明了假设3和假设6的合理性。

(2)公司治理、审计任期与盈余管理

根据表4第二列所示,自变量M的系数为-0.008,t值伴随概率趋近0,说明公司治理水平与盈余管理空间存在负相关系,即公司治理水平越高,盈余管理越少;自变量CPA的系数的t值伴随概率大于10%,说明审计任期对盈余管理程度的影响是不显著的。

进一步将584个样本按照公司治理综合指数排列,分成三组,选取前后各150个样本确定为公司治理水平较好和公司治理较差水平的两组,代入模型 (3),研究不同公司治理情况下,审计任期对盈余管理的影响。如表4第三列所示,在公司治理较好的样本组,CPA的系数为-0.043,符号为负,在1%的水平下显著,说明公司治理水平较高的公司,审计任期与盈余管理空间呈负相关系,即审计任期越长,盈余管理越少;而表4第四列所示,在公司治理较差的样本组,CPA的系数为0.001,符号为正,在1%的水平下显著,说明公司治理水平较低的公司,审计任期与盈余管理空间呈正相关系,即审计任期越长,盈余管理行为越多。在控制变量上,企业盈余管理程度与净资产利润率正相关,与资产规模负相关,与预期一致。综上所述,笔者认为假设7成立。

六、结论和政策建议

笔者选取股权均衡度、董事长与总经理的兼任情况、独立董事比重、董事会规模、董事会会议次数和监事会会议次数等公司治理要素,利用主成分分析法确定公司治理综合指数、使用非经常性损益对期末总资产的比值衡量盈余管理,在控制相关变量影响后,研究发现:股权均衡度、董事长和总经理的兼职情况、董事会会议次数与审计任期正相关,董事会规模与审计任期负相关,独立董事比重、监事会会议次数与审计任期之间的关系不显著。公司治理水平与盈余管理程度存在负相关系;在公司治理水平较好的公司,审计任期越长,盈余管理程度越低;在公司治理水平较差的公司,审计任期越长,盈余管理程度越高。

一方面,通过分析公司治理要素对审计任期的影响后发现,可以通过提高公司治理要素中一些关键要素稳定上市公司与审计师之间的审计关系,以便审计师有更长的时间和充足的机会了解被审计单位的审计环境,提高专业胜任能力;另一方面,通过分析不同公司治理水平下审计任期对盈余管理的影响后发现,对于公司治理水平较差的公司可以适当缩短审计任期以避免过长审计任期影响审计师的独立性。在上述双方面的有效作用下,既可以提高审计师的专业胜任能力又可以充分保证其独立性,进而可以保证审计质量,减少上市公司操纵利润进行盈余管理的行为。

基于以上的结论,笔者认为上市公司应该分散股权集中度、避免“一股独大”现象、发挥董事会应有的功能,提高公司治理水平,稳定审计关系。除此之外,我国现在实施的签字注册会计师定期轮换制度,对于公司治理水平较好的公司,剥夺了审计师深入了解被审计单位情况进而更好实施有效审计程序的机会,增大了盈余管理空间;对于公司治理水平较差的公司,签字注册会计师轮换制度能够一定程度上避免审计合谋。因此,对于签字注册会计师轮换制度,可区分公司治理水平选择性实施。

[1]Lee,Mande,Ortman.The effect of audit committee and board of director independence on auditor resignation.[J].Auditing-A journal of practice& theory,2004,(2):131-146.

[2]薛祖云.董事会结构和会计师事务所解聘行为关系的实证研究——来自中国证券市场的经验证据 [J].经济评论,2005,(3):117-126.

[3]朱小平,郭志英.公司治理结构与会计师事务所变更的实证研究 [J].审计与经济研究,2007,(5):9-15.

[4]王志雄,张士成,高 炜.审计委员会特征与会计师事务所变更的经验研究 [J].审计研究,2004,(4):87-96.

[5]刘桂良,汪 犁,凌志雄.强制轮换对审计质量的影响分析:来自中国证券市场A股上市公司的经验证据[J].中国会计学会审计专业委员会2009年征文,2009:158-172.

[6]江 伟,李 斌.审计任期与盈余价值相关性——基于签字注册会计师任期的经验研究[J].审计与经济研究,2007,(5):51-56.

[7]Myer J.N,Myers L.A,Omer T.C.Exploring the Term of the Auditor-Client Relationship and the Quality of Earnings:A case for Mandatory Auditor Rotation [J].The Accounting Review,2003,(78):779-799.

[8]余宇莹,刘启亮,陈汉文.签字会计师任期与审计质量:来自中国证券市场的经验证据[J].中国会计学会2007年学术年会,2007:1754-1769.

[9]Peasnell K.V.,Pope R.F.,Young S.Board monitoring and earnings management:Do outside directors influence abnormal accruals[J].Journal of business finance & accounting,2005,(32):1311-1346.

[10]Beasley,Mark.S.An Empirical Analysis of the Relation between Board of Director Composition and Financial Statement Fraud[J].The Accounting Review,1996,(21):443-465.

[11]刘国立,杜 莹.公司治理与会计信息质量关系的实证研究 [J].会计研究,2003,(2):28-36.

[12]赵景文.公司治理质量与盈余质量——基于中国治理指数(CCGINK)的初步证据[J].南开管理评论,2006,(5):15-21.

[13]高 雷,张 杰.公司治理、机构投资者与盈余管理[J].会计研究,2008,(9):64-72.

猜你喜欢

杭州(2023年1期)2023-03-15

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

中国注册会计师(2021年9期)2021-10-14

大众投资指南(2021年35期)2021-02-16

中国外汇(2019年10期)2019-08-27

四川党的建设(2018年18期)2018-10-17

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

金融博览(2016年12期)2017-01-09