船舶工业经济需求预测分析及建议

2012-02-07 10:09:44陈志光梅洪常刘媛睿

船舶标准化工程师 2012年4期

陈志光,梅洪常,刘媛睿

(1.重庆东港船舶产业有限公司,重庆 400067;2.重庆工商大学,重庆 400067)

0 引言

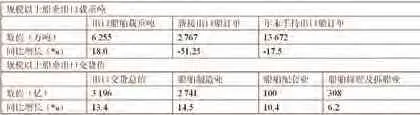

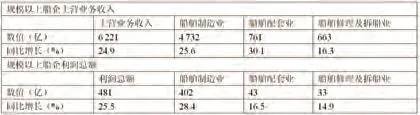

中国船舶工业经济在由美国次贷危机引起的全球金融危机的惊涛骇浪中稳健前行。2010年,我国造船完工量、新接订单量、手持订单量分别为:6 560万载重吨、7 523万载重吨、19 590万载重吨,分别占世界船舶市场的43%、54%、41%,三大指标均超越传统造船强国韩国和日本,跃居世界第一。回顾世界船舶产业历史可以发现,在世界船舶产业历史上最先取得霸主地位的是欧洲,进入上世纪50年代,日本造船业开始异军突起,打破了欧洲造船业独占鳌头的局面。然而在经历了20年左右的发展后,从上世纪70年代开始,韩国造船业强势崛起并赶超日本,2000年韩国船舶产业总体实力超过日本成为新的世界造船帝国。2011年在国际金融危机及欧债危机双重压力下,世界经济增速放缓,复苏疲软,全球船舶工业持续低迷,我国船舶工业经济凭借国内劳动力、土地、岸线等造船要素和资源优势总体保持平稳运行,造船完工量、新接订单量和手持订单量三大指标继续领跑全球(表1),继2010年成为世界第一后卫冕成功。2011年我国船舶工业经济总体运行平稳,船舶工业经济总产值、出口载重吨及交货值、主营业务收入及利润等各项指标都保持了一定的稳定增长(表2-表4)。

表1 中韩日三国造船三大指标比重对比

表2 规模以上船舶工业总产值

表3 规模以上船企出口载重吨及交货值

表4 规模以上船企主营业务收入及利润

1 船舶工业经济运行现状

随着全球金融危机影响的逐渐减弱,全球船舶航运市场逐步反弹,散货航运效益复苏迹象明显,国际市场散货船需求量稳步提升,全球船舶企业新接订单以散货船为主,而技术含量和附加值相对较低的散货船恰是我国部分船舶企业的主打产品,2011年全年我国船舶企业新接订单量占全球新接订单量的比重为46.9%。据统计,2011年中国船舶企业凭借成本及规模优势承接了大量散货船订单,散货船接单占比高达70%。后危机时代我国船舶企业新接订单在载重量上赶超韩日两国。

2010年及2011年船舶工业经济的运行数据显示,我国船舶工业经济在过去的两年里保持了稳定的发展,三大指标赶超日韩两国,连续两年跃居世界第一。然而,尽管在总量和规模上已经是世界第一,但在科技创新能力、专利技术水平和核心竞争力等方面,我国船舶业与发达国家相比还存在不少差距,还不是造船强国。分析我国去年船舶工业经济稳定增长的原因不难发现,之所以我国船舶工业能逆市稳定发展,主要还是由于造船周期较长,在金融危机来袭之前我国借助全球船舶航运的蓬勃发展及本国劳动力等其他造船要素和资源的低成本优势承接了大量的高价格订单。随着前几年订单的陆续完工交船,再加上去年新接订单量同比下降51.9%,2011年沿海部分船舶工业企业已经出现新接订单为零,无船可造而逐步裁员的情况,今年我国船舶制造业将会继续出现生产能力过剩的现象。

2 船舶工业经济需求预测分析

2.1 散货船仍将是近期主要产品

中国造船业在世界散货船市场占有率为80%左右,近期散货船等常规商用船舶作为国内大部分船厂及国外部分船厂主要产品的局面不会有太大改变。前几年世界航运市场大发展大繁荣,很多船厂至今仍有当时签下的散货船等常规货运船舶的生产订单,这是国内很多船厂顶住金融海啸及欧债危机压力存活下来并生存下去的主要基础。除韩国大宇、三星等少数几家国际知名大型企业外,国内外多数船舶制造企业还不具备满足国际船舶市场对高技术、高附加值、绿色节能环保船舶需求的能力。

2.2 海洋工程装备产品是未来重点

海洋工程装备将是未来各国船舶制造企业利润增长的关键点,是企业开创新的利润空间的重点。国家“十二五”规划纲要把发展海洋经济作为重点,国家工信部把发展海洋工程装备作为“十二五”产业转型升级的重点。自2010年下半年以来,海洋工程船及海洋工程装备的订造量大幅上升,市场争夺异常激烈。

2.3 高技术船舶是未来核心产品

高技术、高附加值、节能环保型船舶已经逐渐成为船东首选,将是未来船舶的核心产品。与以散货船建造为主的中国船舶产业相比,2011年韩国船舶产业在批量高技术、高附加值船舶带动下,总体新接订单金额和平均新接订单金额均是中国船舶产业的3倍左右。

2.4 船配产品需求空间不断增大

随着世界船舶市场需求结构的改变,世界新船订单的争夺已经逐渐呈现出高技术、高附加值、高质量、节能环保的竞争。过去我国船舶配套产业严重滞后,关键设备及材料多数依赖进口,如今在船舶产品需求结构调整的新形势下,船舶配套产业将得到更大的发展,需求空间将逐渐增大。

3 应对需求变化的建议

3.1 巩固散货船市场占有率

以散货船为主的常规商用船舶仍将是国内大部分船厂维持生计的救命稻草,常规船舶产品产值占到企业产值的80%~90%,甚至是100%。目前中韩日三国在常规船舶和高技术高附加值船舶市场上出现了不同程度的错位竞争态势,这种错位竞争态势将会随着全球船舶市场需求结构和船舶企业自身发展战略的改变而发生变化。一旦出现大型集装箱船、海工船及海洋工程装备等市场需求不足以支撑韩日两国船企产能,两国很有可能将再次把注意力放在散货船市场上并将和中国船舶企业进行正面交锋,争夺散货船市场占有率。因此,我国要巩固目前已经拥有的散货船等常规商船市场占有率。

3.2 发挥比较优势和后发优势

未来无论是在高端市场还是在常规商船领域,世界造船市场将依然由中韩日三国主导,三国之间的竞争也将更加激烈。在全球金融危机、欧债危机等国际环境的负面影响及劳动力、材料等成本上升和人民币升值等压力下,我国船舶工业要充分发挥自身造船要素和资源的比较优势和后发优势,着重在人力、资源等要素上降本增效。

3.3 增强技术储备

国内大型船舶制造企业应继续提高R&D经费比例,在高技术高附加值船舶产品技术研发创新上下功夫,部分核心船舶制造企业R&D经费比例应提高到10%~20%左右,以提升科技创新能力,掌握高技

术船舶核心技术,着重在大型集装箱船、海洋工程装备等高端船舶产业市场上抢占技术高地,重点发展大型液化天然气(LNG)船、大型液化石油气(LPG)船、特种船舶、海洋工程船、海洋工程装备、豪华游轮等高技术高附加值的具有国际市场竞争力的船舶产品。中小型船舶制造企业则根据市场实际需求情况,开发研制相应的高技术船舶配套产品。

3.4 优化造船流程

大部分船厂近年来效益大幅下滑,没有足够的资金进行流程再造,生产工艺、流程不能适应现代造船的发展需求,在激烈的市场竞争中接单显得更加困难,形成恶性循环。船企应积极开拓各种融资渠道,筹措各方面的资金进行流程再造,优化造船流程,以达到控制成本提高效率的目的。

3.5 吃透国际标准

参与国际竞争是实现我国造船大国向造船强国转变的必由之路。只有吃透国际标准,适应国际造船新标准,才能找到差距,进而建立先进造船模式,提高企业核心竞争力。目前日益严格的国际新规范、新标准、新要求对我国大部分船舶制造企业来说非常苛刻,企业首先要从技术层面进一步优化船体线型、降低空船重量、大量采用环保动力系统等,其次要从操作层面进一步改善作业环境,再次要从管理层面提高对员工及设备的管理效率,从各环节满足国际标准,这样才能增加我国船舶制造企业的国际话语权。

3.6 提高管理软实力

船舶制造企业大多是国有(控股)企业,国企改革一直是一个全社会关注的难题,另外不少船舶制造企业从军品转为民品,意味着需要面对市场经济的大浪淘沙,船舶制造企业面临国企改革及军品转为民品的双重考验。因此船舶制造企业只有走出计划经济的枷锁和思维,以市场为导向,着重在理念、思路、体制上进行创新,构建高效运转、反应灵活、富有竞争活力的管控体制,不断实践完善企业自身的管理体制机制,提高企业核心竞争力,才能不断适应和满足船舶市场需求的变化,在竞争不断白日化的船舶市场中站稳脚跟。

[1] 柳艳娇,周学军. 浅谈后经济危机时期南通船舶工业发展对策[J]. 中国水运,2011(01).

[2] 刘旼晖. 浅析我国海洋经济发展战 略[J]. 海洋开发与管理,2011(11).

[3] 满颖,路漫. 中国船舶工业的新征途[J]. 中国经贸,2011(08).

[4] 杨健,韩立新. 全球经济危机下我国船舶融资租赁所面临的风险与对策研究[J]. 科学学与科学技术管理,2010(06).

[5] 卓东明. 面对集装箱船舶大型化[J]. 中国远洋航务,2011(12).

猜你喜欢

水上消防(2022年1期)2022-06-16 08:07:34

中国船检(2020年3期)2020-11-27 09:14:20

中国航海(2019年2期)2019-07-24 08:26:58

经济技术协作信息(2018年5期)2019-01-19 08:39:14

中国海上油气(2016年5期)2016-06-23 13:29:30

西安工程大学学报(2016年2期)2016-06-05 12:25:17

船海工程(2015年4期)2016-01-05 15:53:50

船舶标准化工程师(2016年4期)2016-01-02 06:09:08

舰船科学技术(2015年9期)2015-12-23 11:00:00

海洋工程(2015年1期)2015-10-28 01:36:21