基于均衡分析的审计零售商品定价策略研究

2012-02-03 01:35浙江财经学院东方学院顾一帆

中国商论 2012年16期

浙江财经学院东方学院 顾一帆

基于均衡分析的审计零售商品定价策略研究

浙江财经学院东方学院 顾一帆

审计零售商品在市场经济的调节下,也会达到一直均衡。而由于市场环境及信息不对称等因素的影响也会影响审计零售商品的均衡状态。本文从审计零售商品的价格理论出发,研究均衡状态下的审计零售商品的定价问题。

均衡分析 审计零售商品 定价

审计零售商品的均衡状态是建立在审计商场基础上的一种均衡,主要是指当审计零售价格与供需关系相吻合的一种状态。就目前我国审计市场而言,价格战现象在审计零售商品市场仍普遍存在,从而导致审计价格机制难以实现其应有的作用,导致审计市场供需不平衡,有效需求与供给之间存在较大的差异。这种失衡状态主要是由于审计市场资源配置不合理造成的,而在均衡状态下的审计零售商品的定价才能符合审计市场的发展。因此,从均衡的角度分析审计零售商品的定价策略是解决审计市场不平衡问题的重要方法。

1 审计零售商品的价格理论分析

审计零售商品价值与使用价值的特征、供需关系及长短期的均衡状态都与价格之间存在密切的关系。理解审计市场的特点及零售商品的特性才能让我们更好地认识审计市场监管的必要性及可行性。下面,具体来分析审计零售商品的特性及价格理论。

从政治经济学的角度来讲,审计零售商品具有价值与使用价值。审计零售商品作为一种特殊的商品,它也具有商品应有的共性,就是价值与使用价值。审计零售商品需要消耗审计人员的体力与脑力,也就是审计商品所存在的价值。而审计零售商品的使用价值主要表现在它所提供的会计及审计信息。由于审计零售商品的会计信息一般都是真实可靠的,投资者可以掌握审计零售商品的真实的信息,从而提高了企业及投资者的资产安全,也就是提高企业的运作效率和投资者的经济效益。可见,审计零售商品具有极高的价值与使用价值。商品的价格是围绕价值而上下波动的,审计市场只是控制商品的价值及价格波动的范围,而并不控制审计零售商品的价格,其价格一般都是受市场经济的影响,围绕价值线而变化。而零售商品的使用价值则存在滞后性的特点,导致零售商品的使用价值难以正常估计和正常预测,从而无法确定零售商品的使用价值,也会影响审计零售商品的价格。一般而言,审计零售商品的定价是以商品的价值与使用价值为基础的,审计零售商品的价格依赖于商品的价值与使用价值。

从微观经济学的角度来看,主要是研究审计零售商品的供需关系。 结合我国基本情况可知,审计商品零售市场受政府及计划经济的影响较为严重,由于政府管制机构及审计需求主要是由政府组织的,导致审计零售商品的需求与市场经济的规律不相吻合。其次,审计商品的供需关系也受公司的经营及管理的影响,对于审计的需求者与管理者之间存在一定的鸿沟,导致审计零售商品的供需关系不太透明。科学合理地治理公司是审计供需双方能够达成一致的关键,只有有效地经营公司才能建立需求方与供给方的供需关系。合理优化审计零售商品的价格,才能创造需求方与供给方两者之间达到均衡的状态。信息不对称也是影响审计零售商品定价的重要因素。信息不对称也加大了零售商品的投资风险,这种不确定因素对审计零售商品的发展具有严重的阻碍作用。这也影响了审计零售商品的价格,价格的不确定势必会影响审计零售商品的供需关系,从而导致审计零售商品的均衡状态受到严重的影响。零售商品的定价无法按照普通商品一样,根据成本加成定价法来确定价格,零售商品的价格风险因素难以确定,从而导致零售商品供需双方可能存在信息失灵的状况,可能出现旧车市场及劣币驱逐良币的现象。总而言之,审计零售商品的定价应充分考虑各种风险因素及信息因素,这样才能使审计零售商品的供需关系达到均衡的状态。

从宏观经济学的角度来说,审计零售商品在长期内必将出现一种均衡稳定的状态,虽然在短期内审计零售商品的价格可能存在波动。而由于政府对审计市场进行严格控制和监管,也降低了短期内审计零售商品的浮动程度,虽然也受市场经济的影响导致零售商品的价格不断的产生变化,但是变化的幅度并不是很大,为审计零售商品的长期均衡打下了基础。审计零售商品一般具有针对性、非排他性和外部性等特点,这些特点都意味着需要政府部门的监管。审计零售商品的针对性是指针对同一个零售商品,对于不同的消费者而言其经济效用也不同,这种特殊性源于零售商品的特殊使用性,对于不同的客户审计零售商品发挥着不同的作用,从而导致对于不同的需求者,审计零售商品的价格也存在不同;而这种价格歧视的方法并不适用于审计零售商品,需要另寻定价方法。审计零售商品的非排他性也就是指它具有共享性,对于有些客户可以无偿地使用审计零售商品的信息,从而导致在无监管的市场经济下,审计零售商品将会陷入永远达不到帕累托最优效应的陷阱,导致资源配置不合理的同样也存在不公平性,这样就会导致市场失灵。综上可知,政府对审计零售商品的监管是必不可缺的。

审计零售商品的价格一般由利润、审计成本等成本构成。审计成本则是影响审计零售商品价格的主要影响因素。针对审计零售商品的特殊性,采用特殊的定价方法,才能在长期内使审计零售商品的价格达到一种均衡的状态。审计零售商品价格需要正确的定位,从而保证审计零售商品的质量,从而避免一定的风险,以及信息失灵对客户及供应者之间存在不平衡的情况。综上所述,审计零售商品的定价要以价值及使用价值为基础,避免信息失灵的影响,然后使得供需关系平衡,这样的定价才能使审计零售商品达到一种均衡状态。

2 基于均衡分析的审计零售商品定价策略分析

2.1 假设条件的设定

由于对审计零售商品进行定价策略决定时,其价格受很多因素的影响,比如在垄断市场与在竞争市场下的价格决定机制完全不同,因此必须在研究之前对某些条件作一定的假设,使本文的分析更具有说服力。根据经济学领域经典分析的理论基础,本文对审计零售商品作如下假设:

(1)假设审计零售商品市场竞争中的价格决策者及消费者都是理性的。这里价格决策者的理性,就是指价格决策的任何一方都充分掌握自身及市场相关信息并作出自身利益最大化的审计报告,在此基础上以自身利润最大化为导向进行价格决策;同时商品需求者也是理性的,假定他们也充分掌握审计零售商品市场中的信息,作出自身利益最大化的审计报告。

(2)假设在审计零售商品竞争市场中的信息是不对称的。即审计零售商品市场是一个不对称信息市场,商品需求者不能根据市场信息对审计商品的质量进行辨别,因此在这种假设下需求者可能倾向于信誉度较高或品牌较好的商品供给方。

(3)假设审计零售商品市场是垄断竞争市场。审计商品市场往往存在不少具有垄断势力的商品供给方,他们在市场份额及信誉度等方面都具有一定的优势,而一些中小型商品供给方相对势力较小,进退出壁垒相对较高。在此前提下,本文假设审计零售商品市场是垄断竞争市场。

对审计零售商品市场作如上三点假设,可以根据商品供给和需求机制利用均衡分析方法进行价格决策。

2.2 审计零售商品的供给分析

审计零售商品不同于一般的零售商品,它是由商品供给方或零售方通过审计报告而形成的,一般是由会计师通过计算审核而得到,因此可以说注册会计师事务所就是审计零售商品的供给方。受不同条件程度的约束,审计零售商品的供给有多方面的因素影响:(1)审计价格。由于审计供给方(即注册会计师事务所)属于一个经济组织,它进行审计业务也是遵循自身利益最大化的,因此必须对审计价格慎重考虑。也就是说,审计价格是审计商品供给方定价的一个重要信号。一般审计业务是根据时间与人数来确定审计费用的,审计时间或人员数越多,审计价格也就越高;而审计价格越高,其人员效率也会相应增高。(2)审计业务成本。与一般商品类似,审计零售商品也具有成本效益原则,即审计人员进行审计业务时必须考虑其成本,包括基本工时费用、差旅费等。与一般商品相似,审计零售商品成本越高,则意味着审计效益越低,因此审计商品供给也就越低。(3)审计水平。审计水平从一定层面上反映了审计商品质量的好坏,而审计商品质量的高低也从一定程度上决定了需求(从假设条件2可以得到)。

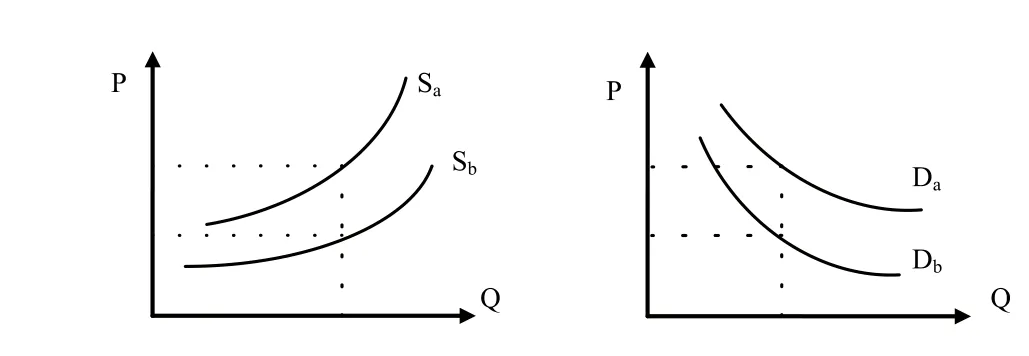

由于审计零售商品市场存在不对称性(根据假设条件2),因此审计商品市场会存在异质性零售商品。由于不同质量的零售商品可能会刺激不同的需求量,从而理性的供给方会根据市场条件确定供给水平。假设零售商a提供高质量审计零售商品,零售商b提供低质量审计商品,它们的供给曲线分别为Sa和Sb,则对于相同产量的商品,a的价格必定高于b(假设条件是理性决策者),即Sa必然在Sb之上。从图1(左)可以反映出这一论断。

图1 异质审计零售商品的供给曲线(左)和需求曲线(右)

2.3 审计零售商品的需求分析

审计零售商品的市场需求也受到多种因素的影响:(1)审计零售商品价格。审计商品的价格是需求者最关心的因素之一,因此对于理性的消费者来说必然会对效用差别不大的审计商品进行比较并取舍,这时价格便是最重要的因素。(2)社会因素。若商品竞争市场出现委托人与代理人之间的对峙,则必然会有审计,于是审计人员便会对事件进行查明,这种现象在实际生活中并不少见。而一旦社会出现这种纠纷,则零售商品需求者便会增加对审计零售商品的需求。(3)审计零售商品的质量。从审计零售商品的供给分析中就可以看出,消费者对审计商品的需求从很大程度上取决于零售商品的质量,这一点在信息不对称的市场中尤为明显。

既然审计零售商品市场的不对称性会影响商品需求,那么异质的审计商品必然会刺激不同的需求量。在理性市场中,假设高质量审计零售商品的需求曲线为Da,低质量审计零售商品的需求曲线为Db,则对同需求量的商品,a的价格必然大于b;同理对同种价位的a和b。a的需求量也必定大于b。从图1(右)可以反映出这一论断。

2.4 基于均衡分析审计零售商品定价

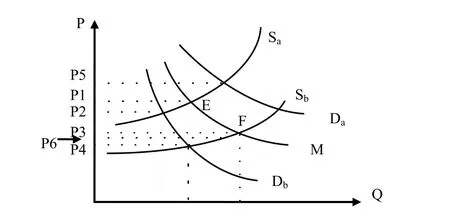

由于审计市场存在信息不对称性,因此消费者在购买审计商品时对于商品的质量是不透明的。理性的消费者很可能会产生折衷主义,即将市场上的这类商品看成是同质的,于是就有需求曲线D。当消费者意识到购买商品审计报告基本为高质品时,就会增加购买,于是需求增加,需求曲线变为Da;当消费者意识到购买商品审计报告基本为低质品时,就会减少或避免对其购买,于是需求降低,需求曲线变为Db。综合这些分析,可以用图2进行直观地解释。

图2 审计零售商品的均衡分析

刚开始需求曲线为M时,高质、低质审计商品价格分别为P1、P3。当消费者意识到为低质商品时,必会降低需求,因此需求曲线变为Db,此时由图2得高质、低质商品审计供给方的审计商品定价分别应为P2和P4;当消费者意识到为高质商品时,必会增加需求,因此需求曲线变为Da,此时由图2得高质、低质商品审计供给方的审计商品定价分别应为P5和P6。从图2可以看出,高质审计商品供给方倾向于较高需求,而低质审计供给方则倾向于初始状态的需求。

3 结语

对于不对称的审计零售商品市场,决策者进行理性价格决策非常重要。通过供给需求的均衡分析,得到不同状态下异质审计零售商品的价格,符合价格决策的经济性,具有一定的现实意义。

[1]王长银. 审计商品供求关系分析[J].经济研究导刊,2010(10).

[2]冯均科.审计契约论[M].中国财政经济出版社,2004.

F724

A

1005-5800(2012)06(a)-087-02

猜你喜欢

古代文明(2022年3期)2022-07-09

家庭影院技术(2021年6期)2021-07-28

中国化妆品(2018年11期)2018-12-26

消费导刊(2018年10期)2018-08-20

中国化妆品(2018年3期)2018-06-28

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

中国储运(2017年5期)2017-05-17

汽车之友(2016年18期)2016-09-20

汽车之友(2016年10期)2016-05-16

汽车之友(2016年6期)2016-04-18