我国林权抵押贷款问题研究现状及展望综述

2012-01-31 15:41黄开琼

绿色科技 2012年7期

黄开琼

(西南林业大学,云南 昆明 650224)

1 引言

林权抵押贷款是我国集体林权制度改革实施以来,产生的一种新型的抵押贷款形式。这项贷款业务的产生不仅有效地解决了林农资金运作难、抵押难的问题,促进林农增收;还为金融机构开拓信贷市场,实现农村金融创新与集体林权制度改革的有机结合提供了渠道。因此,探讨林权抵押贷款相关问题,对于不断完善林权抵押贷款机制、充分发挥其金融作用、实现林农与金融机构的双赢,以及促进我国林业产业的可持续发展等方面都具有深远的意义。本文对目前我国有关林权抵押贷款的研究情况进行汇总分析,并探讨该领域的发展趋势和进一步研究的方向。

2 研究现状

对于林权抵押贷款业务,我国的专家、学者已从多个视角对其进行了研究分析,其研究内容主要涉及:林权抵押贷款的内涵;实施的重要意义及成效;理论基础;模式;农户行为及意愿;存在问题及政策建议等6个方面。

2.1 林权抵押贷款的内涵

杨云[1]和孔祥毅[2]认为,森林或林木资产抵押应属于共同抵押,林地的使用权应适用于“地随林走”的原则,因为森林、林木和土地是不可分离的。林苇[3]、李良雄[4]从产权和法律的角度分析了林地抵押贷款的可行性和建立林权抵押贷款制度的必要性。然而李剑平[5]却认为,开展林权抵押贷款的法律依据并不充分。王丽琴[6]和华文礼[7]根据《中华人民共和国森林法》、《中华人民共和国担保法》、《中华人民共和国物权法》及《森林资源资产抵押登记办法(试行)》对林权抵押物的范围进行了界定和归纳。

2.2 实施林权抵押贷款的重要意义及成效

王丽琴[6]、中国人民银行福州中心支行课题组[8]、秦涛[9]、李萌[10]等在其研究中,都对现有的林权抵押贷款金融业务的实施意义进行了阐述,归结下来,可表现为以下4点:①拓宽了金融渠道,创新了抵押物;②盘活活立木资产,促进森林资源流转;③促进了林业产业的发展,实现林农增收;④有利于我国生态环境保护与建设。

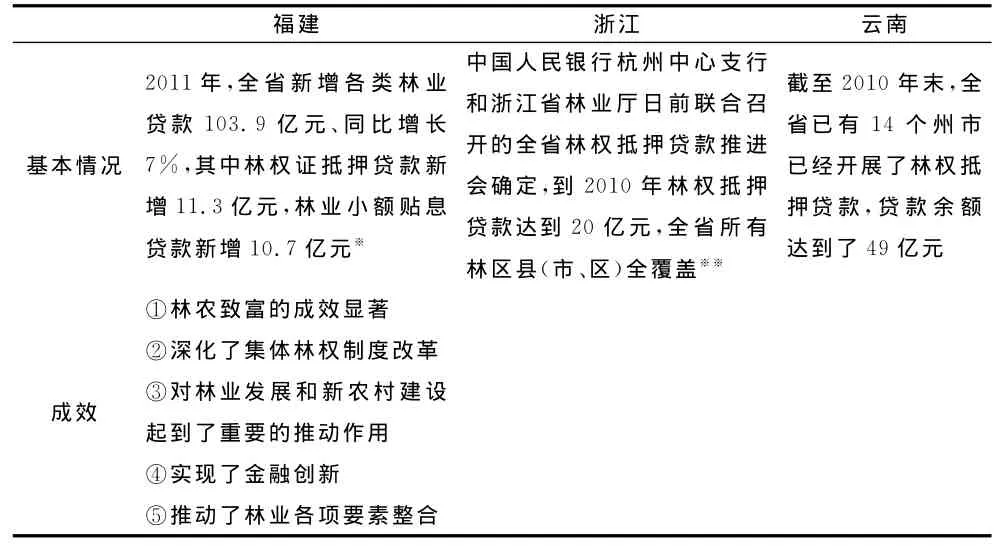

另有一些研究对我国自开展林权抵押贷款项目以来所取得的成效进行了回顾。首先,张建龙[11]从宏观的层面,对全国的林改工作进行了概述,其文章中提到,截至2010年11月底,共有18个省(市)先后完成了集体林权制度改革任务,已完成确权林地面积1.49亿hm2,发放林权证6419 万本,并且林权抵押贷款的规模正在不断扩大。此外,一些专家学者还对某些省的具体林权抵押贷款开展状况和所取得的成效进行了概述。众多研究中,以福建、浙江、云南居多[12~15],可概括如表1。

表1 福建、浙江、云南三省实施林权抵押贷款的成效

2.3 理论基础

冯达[16]、黄丽媛[17]分别运用信贷供给理论、信贷风险控制理论和外部性理论、林业分类经营理论、融资理论对抵押贷款和林权抵押贷款的理论基础进行了阐述。韩国康[18]则从经济学中的稀缺性和边际效用理论出发,结合私有产权功能,认为用森林资源资产作为抵押物向金融机构进行抵押贷款,并不存在理论上的障碍。

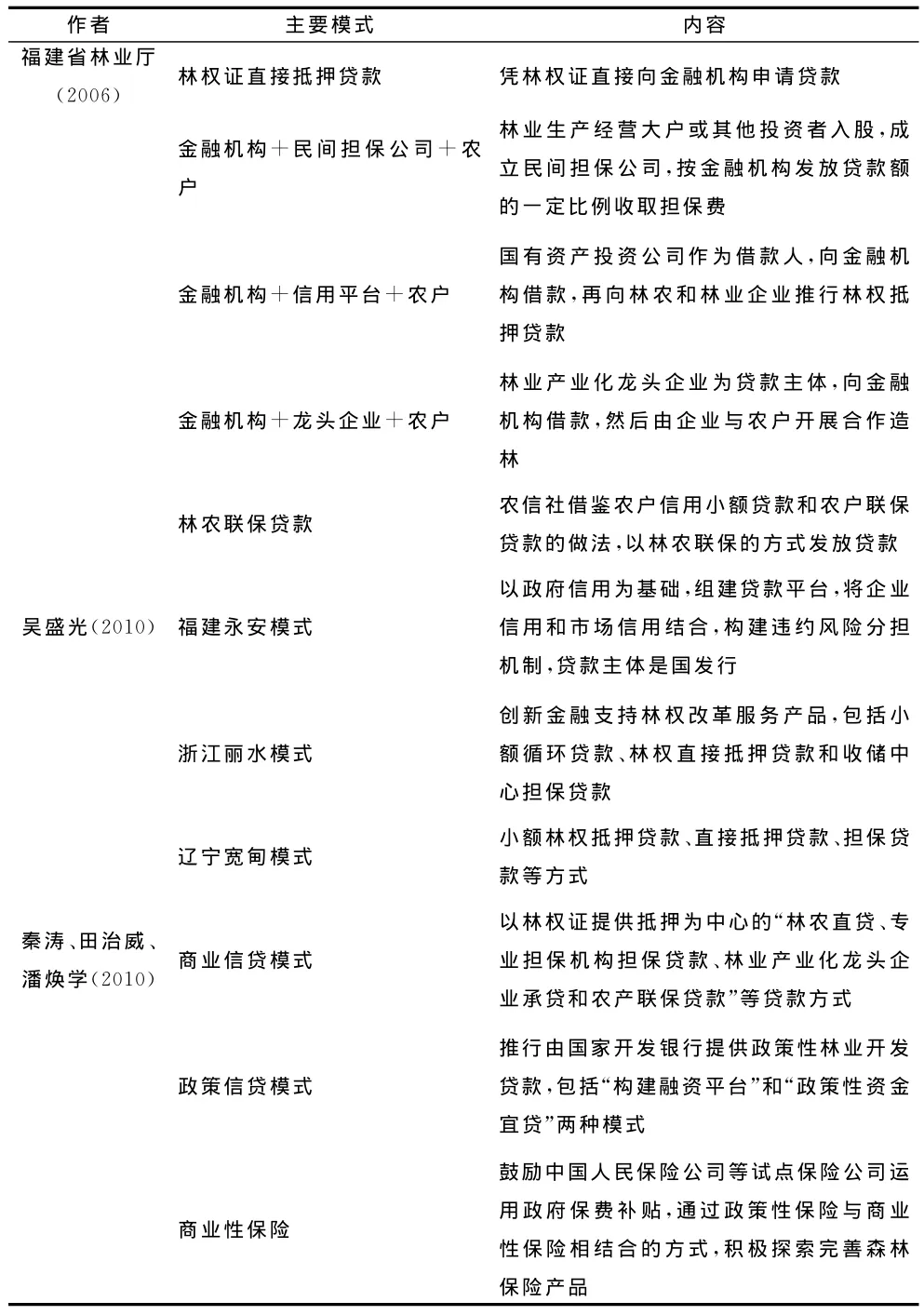

2.4 我国林权抵押贷款的模式

在林权抵押贷款的实践中,试点金融机构林业生产经营的特点和借款人的具体情况,创造了灵活多样的贷款模式。黄庆安[19]在其研究中对我国比较典型的模式进行了总结归纳,分别是以下几种:①林农个体直接林权抵押贷款;②农户联保林权抵押贷款;③专业担保公司担保林权抵押贷款;④林业合作经济组织、林业经营大户或林业企业林权抵押贷款;⑤林业信用共同体贷款模式;⑥信用基础上的林农小额贷款。

除此之外,国内的许多专家学者依据不同的标准对林权抵押贷款的模式也做出了不同的划分。以下对各专家学者的研究进行了汇总[9,20,21],见表2。

表2 林权抵押贷款的模式

2.5 农户林权抵押贷款行为及意愿

部分专家学者从实证的角度,对农户林权抵押贷款行为和农户林权抵押贷款意愿进行了分析。石道金[22]的研究以浙江省丽水市为例,通过对当地农户林权抵押贷款需求状况的实地调研,将所搜集的数据借助Eviews5.0软件进行了分析,得出了以下结论:①农户对林权抵押贷款已有一定的认识,但由于实施过程中的交易成本过高,对该业务的推广产生了影响;②林权抵押贷款政策的目的与现实情况之间存在差异;③林权抵押贷款的期限与农户期望之间存在矛盾;④贷款模式单一,金额小,难以真正发挥林权抵押贷款“惠农”的作用;⑤通过计量分析,对农户林权抵押贷款行为的影响因素进行了显著分析。

曾维忠[23]则利用四川省5个省级集体林权制度改革试点县(区)32个村508个农户调查数据,运用Logit模型对农户林权抵押贷款意愿及其影响因素进行了实证分析,数据分析结果表明农户的性别、受教育年限、是否担任过村干部等9个因素对农户林权抵押意愿都具有显著的影响。

李莉[24]的研究是以福建省永安市为例,从林权抵押借贷双方的行为出发,分析林权抵押参与金融机构的性质、参与程度、贷款规模和贷款结构,不同性质的借方参与林权抵押的程度及变化,以及普通农户贷款的特征。

2.6 林权抵押贷款存在的问题

2.6.1 林权抵押贷款前存在的问题

部分专家学者通过近些年的研究认为,我国林权抵押贷款前存在如下问题。①林业主管部门对林权改革政策宣传力度不到位,使得大多数林农不知道或不完全知道林权证的真正价值,影响了金融机构林权抵押贷款业务的开展[25]。②缺乏林权抵押具体实施细则的法律法规[5,26~28]。③缺乏有资质的森林资源资产评估机构和人员[6,29~33]。

2.6.2 林权抵押贷款过程中存在的问题

我国林权抵押贷款过程中存在如下问题:①林权抵押贷款的金融产品与林业特点不相符,最主要的问题表现在:贷款对象限制严格,小额贷款难;贷款利率偏高;贷款期限较短,与林业生长周期不匹配[6,9,16,27,31,33~35]。②林权抵押贷款登记操作不规范[31,34,36]。③森林保险的缺失,降低了林权所有者的生产积极性,同时也降低了金融机构办理林权抵押贷款的积极性[6,16,29,31,34,,36~39]。

2.6.3 林权抵押贷款后存在的问题

四川银监局课题组的研究指出,林权抵押贷款后监控缺乏有效手段[40]。此外,刘金娟、潘学军、高旸、黄庆安 等[16,29,31,41]从林权流转的角度提出了林权抵押贷款后存在的问题主要是由于有效的林权市场尚未形成,林权交易比较困难,另外,由于受限额采伐制度的影响,砍伐手续繁杂,因此林权价值变现困难,这也挫伤了金融机构办理林权抵押贷款的积极性。

2.7 推动林权抵押贷款的措施及建议

针对以上问题,专家学者对解决林权抵押贷款前存在的问题给出了如下建议。①充分利用广播、报纸、电视等媒体,大张旗鼓地宣传林权制度改革的有关政策,努力提高林农参与集体森林资源流转民主决策的积极性[32];②完善法律法规,针对目前在涉及林业、林权方面的相关法律规章与新出台的林改政策措施之间存在的一些冲突和脱节之处,国家和地方立法机构要在全面梳理的基础上,对现行法规有关林权抵押的一些限制性规定进行适时调整和修订[42]。③设立评估公司,合理确定评估价值,严格收费标准[43]。

韩立达、梁山、胡德耀等一些专家对解决林权抵押贷款过程中存在的问题提出如下建议。①放宽抵押贷款对象,推进小额贷款,设立林贷专项科目,灵活贷款期限[27]。②规范林权抵押登记手续,健全林权抵押贷款运作管理机制[44]。③健全林权抵押贷款风险控制体系[38]。

四川银监局课题组、谢彦明、谷华的研究中提出两点建议,以解决林权抵押贷款后出现的问题。①加强贷后管理,创新监管手段,加强贷款人员对林木抵押贷款方面的专业技术业务知识的学习,信贷人员应及时掌握林木砍伐、间伐指标下达情况,实地进行现场跟踪管理,确保销售资金及时回笼[40]。②建立林权抵押变现机制[35],创新林木采伐管理制度,完善林地流转体系[45]。

3 评述及展望

从已有研究的总结分析可以看出,实施集体林权制度以来,我国专家学者对林权抵押贷款的研究日益增多。从研究内容上来看,多数研究主要集中于对现有发展现象的描述性分析,研究内容有限,多为调查报告及工作总结的形式,在许多领域的研究都是空白。从研究方法上讲,关于林权抵押贷款问题的研究还主要停留在定性方面,对林权抵押贷款发展能力进行定量研究的文献极为罕见。因此,深层次地探究林权抵押贷款,推进速度缓慢、贷款成本偏高,以及林农参与贷款的积极性低等方面的问题,有助于我们更好地把握我国集体林权制度改革的发展方向,对促进我国林业产业的可持续发展具有重要的意义。

集体林权制度改革为林权抵押贷款奠定了制度基础,农村不断增长的资金需求成为林权抵押贷款发展的巨大动力,加之我国林业良好的发展前景,使得我国推广和发展林权抵押贷款的前景十分广阔。因此,在众多专家、学者的研究基础上,应继续夯实理论研究的基础,不断完善研究手段,提高定量研究水平,丰富研究方法,提高研究成果的客观性、科学性和前瞻性,充分发挥理论研究对实践的指导作用。

[1]杨 云.林权抵押贷款的几种模式及可持续性问题探讨——福建省案例研究[J].林业经济,2008(2):44~45.

[2]孔祥毅,李红宇.林权抵押贷款中若干基本法律问题探讨[J].金融理论与实践,2010(7):84~85.

[3]林 苇,王占洲.论林权抵押[J].林业经济问题,2008(5):431~434.

[4]李良雄.论林权抵押贷款的法律内涵[J].赤峰学院学报,2010(6):18~20.

[5]李剑平.当前影响林权抵押贷款制约因素及对策[J].浙江金融,2007(5):28,52.

[6]王丽琴.推进林权抵押贷款探讨[J].林业勘察设计,2011(1):58.

[7]华文礼.林权抵押贷款融资的探索[J].华东森林经理,2008(3):50~51.

[8]中国人民银行福州中心支行课题组.开展林权抵押贷款金融创新推进社会主义新农村建设[J].福建金融,2006(5):12~13.

[9]秦 涛,田治威,秦伟伟.构建我国林业政策性金融支持体系的思考[J].郑州航空工业管理学院学报,2010(2):106.

[10]李 萌.关于林权小额抵押贷款难问题的思考——促进金融走进社会主义新农村[J].北方经贸,2010(9):89.

[11]张建龙.我国集体林权制度改革态势与重点任务[J].林业经济,2011(3):3~4.

[12]福建省林业投融资改革调研组.福建省森林资源资产抵押贷款情况的调研[J].绿色财会,2007(1):38.

[13]黄昭明,李建明.林权抵押贷款的回顾与展望[J].改革之窗,2006(5):15~16.

[14]杨丽霞,石道金,华文礼,等.林权抵押贷款的探索与实践——以浙江省遂昌县为例[J].林业经济,2010(4):52~53.

[15]李 超.林权抵押贷款的云南样本——云南银监局推动林权抵押贷款调研[J].中国农村金融,2011(8):22~24.

[16]冯 达,于 莫,李红娇.林权抵押贷款促进机制研究[J].国家林业局管理干部学院学报,2010(3):53.

[17]黄丽媛,陈 钦,陈仪权.福建省林权抵押贷款融资研究[J].中国农学通报,2009,25(18):171~172.

[18]韩国康.浙江省森林资源资产抵押贷款研究[J].林业经济,2010(4):31~32.

[19]黄庆安.林权抵押贷款及其风险防范[J].山东财政学院学报,2008(5):77.

[20]福建省林业厅.林改催生了林权抵押贷款[J].绿色财会,2006(2):42.

[21]吴盛光.林权抵押贷款探索模式综述——兼论林权改革的亮点、难点与基点[J].农村金融研究,2010(3):50~51.

[22]石道金,徐宇鹏,高 鑫.农户林权抵押贷款行为及影响因素分析——来自浙江丽水的样本农户数据[J].林业科学,2011(8):159~167.

[23]曾维忠.农户林权抵押贷款意愿及其影响因素分析——基于林业生产性融资需求的视角[J].林业经济,2011(1):52~55.

[24]李 莉,黄和亮,吴秀娟.林权抵押的贷款借贷双方的行为分析——以福建省永安市为例[J].林业经济问题,2008(2):81~85.

[25]中国人民银行南平市中心支行课题组.林权抵押贷款业务发展现状及对策——以福建省南平市为例[J].福建金融,2009(9):46.

[26]王 蓉.深化农村金融创新积极推进林权抵押贷款[J].河南林业科技,2010(2):60~61.

[27]韩立达,王 静,李 华.中国林权抵押贷款制度中的问题及对策研究[J].林业经济问题,2009(3):198~199.

[28]陈跃峰,童纪源,董根祥,等.浅谈林权抵押担保贷款的法律风险与对策——以农发行浙江省丽水市分行为例[J].农业发展与金融,2010(7):44~45.

[29]刘金娟.林权抵押贷款发展缓慢的主要原因及对策[J].农业发展与金融,2010(4):81~82.

[30]李 珍,赵慧峰.谈改进林权抵押贷款资产评估[J].财会月刊:理论版,2011(7):64~65.

[31]高 旸.林权抵押贷款问题探讨[J].财会通讯:综合(中),2009,(2):21.

[32]吴东平,夏瑞满,陈必新,等.森林资源流转及抵押贷款存在问题与解决措施探讨——以庆元县为例[J].林业建设,2008(4):44~45.

[33]余凌帆,杨天富,马 高,等.四川省集体林权抵押贷款的现状与对策[J].四川林业科技,2009(6):116~117.

[34]杨为燕,洪霞芳,吴铁雄.对婺源县林权抵押贷款情况的调查与反思[J].企业经济,2010(1):140~141.

[35]谢彦明,刘德钦.云南景谷林权抵押贷款问题分析[J].西南林业大学学报,2011(4):55~56.

[36]普洱市人民银行系统联合课题组.普洱市“林权抵押贷款”的调查与思考[J].时代金融,2009(9):138~139.

[37]刘芳元.林权抵押贷款需要加提补漏[J].区域金融研究,2010(7):86~87.

[38]胡德耀.林权贷款相关问题分析[J].合作经济与科技,2010(18):56.

[39]黄忠海.制约林权抵押贷款业务有效开展的因素探析[J].内蒙古金融研究,2011(7):53.

[40]四川银监局课题组.四川银行业金融机构林权抵押贷款的实践与研究[J].西南金融,2010(1):39~40.

[41]潘学军,杨广贤.林权抵押贷款业务若干问题探析[J].区域金融研究,2010(4):86~87.

[42]雷小宁.林权抵押兴林致富——对甘肃平凉市林权抵押贷款的调查[J].农村金融研究,2009(10):77~79.

[43]刘健康,成 娟.集体林权制度改革与林权抵押贷款研究[J].新财经,2010(7):30~31.

[44]梁 山.积极稳妥推进林权抵押贷款业务 助推集体林权制度改革[J].南方论刊,2010(9):57~58.

[45]谷 华.刍议林权抵押贷款[J].财会通讯:综合(中),2010(4):32~33.

猜你喜欢

林业勘查设计(2022年2期)2022-03-21

中国房地产·综合版(2021年4期)2021-06-01

林业科学(2021年12期)2021-02-12

林业科技(2020年3期)2021-01-21

西夏学(2020年2期)2020-01-24

学生导报·东方少年(2019年13期)2019-06-19

林业与生态(2019年5期)2019-06-03

林业与生态(2019年4期)2019-05-26

林业与生态(2019年3期)2019-05-21

台商(2018年4期)2018-07-06