上市公司管理层讨论与分析信息披露质量影响因素分析——基于食品行业上市公司2006年 ~2009年经验数据的研究

2012-01-26 07:25西华大学郑艳秋西南财经大学曹静娴

财会通讯 2012年20期

西华大学 郑艳秋 西南财经大学 曹静娴

上市公司管理层讨论与分析信息披露质量影响因素分析

——基于食品行业上市公司2006年 ~2009年经验数据的研究

西华大学 郑艳秋 西南财经大学 曹静娴

一、引言

管理层讨论与分析(Management's Discussion and Analysis,简称MD&A)是证券市场信息披露制度变迁的产物,在招股说明书和定期报告中占有重要位置。它是指在上市公司定期报告中,公司管理层对公司过去经营状况的评价分析和对未来发展趋势的前瞻性判断,同时对公司财务报表所描述的财务状况和经营成果的解释,也是对经营过程固有的风险和不确定性的揭示以及对公司未来发展前景的预期,因此其重要性日益得到信息使用者的认可。

MD&A最早产生于美国,随着时间发展,MD&A也在不断完善,直到1980年,美国证券交易委员会第一次将MD&A信息披露作为一个项目单列出,正式引入MD&A信息披露制度,并确定了M D&A信息披露的主体框架。我国在2001年1月首次引入管理层讨论与分析此类概念,在于2007年1月公布的《上市公司信息披露管理办法》首次把MD&A内容从此前的董事会报告中分离出来,单独作为年度报告的一部分,至此MD&A在我国学术界也引起了热讨,激发了研究者的兴趣。

由于我国引入MD&A时间比较短,还未形成完整的规范条文,在年报的披露过程中随意性比较大,文字内容较多,但比较空泛,公司多偏好披露利好消息,容易误导投资者;同时MD&A审计困难大,影响因素不明确,使管理者更不会披露公司的风险,大大影响了MD&A的信息披露质量。目前国内实证研究文献相对较少,选择某个行业来研究MD&A的影响因素还比较缺乏。因此在前人的研究基础上,本文选取了一个具体行业——食品行业来分析,主要原因在于食品行业数据规模适中,公司数量每年变动较少,受经济波动干扰较小,通过对食品行业34家公司跨年度的数据来研究MD&A的影响因素,以期为提高MD&A信息的披露质量提供参考。

二、文献回顾

(一)国外研究 Clarkson etal.(1992)以加拿大多伦多证券交易市场121家IPO公司为样本,研究招股说明书中所包含的自愿预测性信息披露,发现自愿提供预测性信息披露的公司对未来现金流状况有积极影响,预期较好;Kent(2003)研究发现公司规模与MD&A中的前瞻性信息披露水平呈正相关关系。

(二)国内研究 由于我国在2001年才开始引入MD&A,因此国内学者研究相对起步较晚,在实证研究信息披露影响因素方面,刘家松、王惠芳(2007)随即抽取深沪223家上市公司,通过经验数据进行实证研究来探讨信息披露质量影响因素,研究过程中还采取行业分类研究,最后认为我国MD&A披露状况较差,指出市场规范和公司治理有助于提高MD&A的信息披露;李长青、王毅辉和张凤展(2008)随机抽取100家上市公司,以2002年~2004年年报为数据进行实证分析,把MD&A信息披露指数分成了高低组合并分别研究,同时又从股权集中度,独立董事人数、公司规模、是否海外上市等角度来分析对MD&A的影响,研究变量选取具有创新性;陆宇建、吴祖光(2010)在分析各种因素对MD&A的影响中,在前人的研究基础上加上了融资需求,并得出有再融资需求的公司MD&A信息披露较高,同时在对MD&A信息披露的指数量化中采取了更加详细的评分标准,可以更加准确的反映披露水平的高低。

三、研究设计

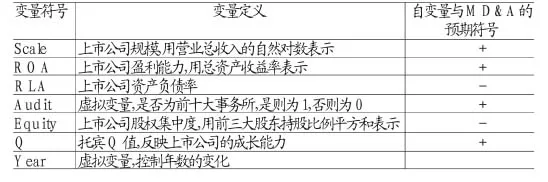

(一)研究假设 笔者在以往文献的基础上,分析食品行业的特点:食品行业总体比较稳定,规模属于中小型,不存在海外上市等复杂情况。据此提出了相应的影响因素:(1)公司规模。公司规模越大,管理机制越健全,MD&A信息披露越规范,披露状况较好,研究中采用公司的营业总收入来代替;(2)公司盈利水平。公司盈利状况良好,就越偏好将其良好的状况传递给投资者,因此MD&A披露的就会越详细和充分,研究中采用总资产收益率来代替;(3)财务杠杆。公司的财务杠杆越高,公司面临的财务风险就会越大,这些信息又是不愿让投资者了解的,因此MD&A披露就会有所保留,披露水平较差,研究中采用资产负债率来代替;(4)审计机构的权威性。公司选取的事务所威信越高,审计水平越高,公司内部的问题就会越得到披露,MD&A披露状况会比较好,研究中食品行业一般规模不大,选用前四大事务所来审计状况不佳,因此选取是否由前十大事务所来审计,本变量为虚拟变量,是为1,否则为0;(5)股权集中度。在我国的公司治理中,大股东与中小股东有着难以调和的矛盾,大股东对公司有绝对的控股权,主导着公司状况的信息披露,中小股东利益容易受损,因此股权越集中,MD&A信息披露越差,研究中采用Herfindahl_3指数来代替;(6)托宾Q值。上市公司的成长前景越好,越倾向于对外披露,使得投资者了解到公司的优势,增加投资者的信赖,研究中采用托宾Q值来表示;(7)年份。作为模型的控制变量,控制年数的变化,本变量为虚拟变量,为某一年份则为1,否则为0。

(二)样本选择 本文根据证监会行业划分标准,在沪深交易所网页上筛选出60多家家食品行业以此作为样本,选取2006年~2009年作为年度跨期,以此可以适度抵消2008年金融危机对公司的影响,减少每年经济状况波动对自变量的影响。数据中剔除了ST公司和数据不全的公司,共有样本239个,所有数据来源于中国CSMAR数据库。

(三)变量选取 主要包括:

(1)因变量—MD&A披露指数的构建。由于MD&A属于定性变量,要把它作为因变量做线性回归,必须把MD&A披露情况进行量化,这是整个研究设计的重点和难点。MD&A信息披露质量包括质和量两方面,公司在披露过程中既要准确,富有信息含量的披露,又要全面和充分的披露。本文借鉴国内外学者的研究,采用内容评分法,将MD&A信息披露质量进行量化。根据我国年报披露准则,公司在“董事会报告”中应披露如下MD&A信息:报告期内整体经营情况的讨论与分析;主营业务分产品、地区情况表;经营成果和利润构成与上年度相比发生重大变化的原因分析;生产经营环境以及宏观政策、法规产生重大变化已经、正在或将要对公司的财务状况和经营成果产生重要影响的说明;董事会新年度的经营计划;新年度盈利预测。借鉴学者刘家松和王惠芳的方法,本文对上述每个指标分为是否披露以及是否详细且富有信息含量的披露,并赋予一定的分值,披露则计1分,详细披露则计2分,总共6项指标,共12分,分数越高的公司,表明MD&A披露程度越高。

(2)变量描述与计量。具体如表1所示:

表1 自变量的描述

(四)模型构建 根据前文提出的假设所确定的自变量,与因变量MD&A建立线性回归模型,如下:

四、实证结果分析

(一)描述性统计分析 我国年报中MD&A披露质量得分情况(样本数量为239家,剔除了ST公司和数据不全的公司),如表2所示。

表2 239家食品上市公司MD&A的披露质量

从表2可以看出,食品行业的平均得分情况为6.1841,为总分的1/2,披露水平较低。披露项目中披露较好的为董事会对经营情况的讨论与分析披露和分部信息,得分较高,这些信息属于公司常规化信息,大部分公司都会有一个较详细的描述,但对投资者作用甚微,而新年度经营计划(1.0795)和新年度经营计划(0.0084)均值得分最低,信息披露较少,这也是投资者所真正关注的内容。可见我国食品行业MD&A信息披露状况总体欠佳,披露内容较为空洞,实质性信息欠缺,整体信息披露还不规范,有待改进。

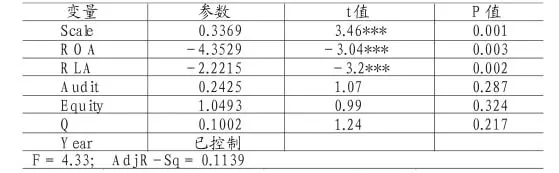

(二)MD&A披露指数影响因素回归结果分析 根据上述分析的自变量以及MD&A的披露指数,对年度作为虚拟变量进行控制,以免造成自相关,应用统计软件Stata10对各年数据进行回归,其结果如表3所示。

表3 影响因素回归结果分析

对表3进行分析,Ad jR-Sq=0.1139,表明模型拟合程度较好,同时我们求得了自变量的相关系数,并进行了多重共线性检验,得知自变量之间不存在多重共线性。观测公司规模、盈利能力、资本结构这三个显著影响模型的自变量,它们均在1%的水平上显著,模型构建比较理想。其中与MD&A的披露水平正相关的是公司规模,公司规模越大,管理制度比较健全,对投资者比较重视,会更充分的披露MD&A信息,这与预测结果相符。与MD&A的披露水平负相关的是公司的盈利能力与资本结构,这两个变量分别用总资产收益率和资产负债率来代替的。由回归结果得知公司的盈利能力与MD&A的披露水平之间呈现负相关,这与预测结果相反,这可能是由于我国MD&A披露不规范,公司对其重视不够,盈利较好的上市公司对MD&A的披露没有积极性,反而盈利状况较差的公司更为积极的披露公司信息,在盈利较差的事实面前披露公司所做的努力及改进,增加投资者的信心,使其相信公司将在未来几年取得较好的发展。资本结构即资产负债率与MD&A的披露水平之间负相关,与预测结果相符。公司的财务杠杆越高,公司面临的未来风险就越大,面对如此的不利状况,公司选择对经营风险避而不谈,减少信息披露,这可能会给投资者与债权人带来损失。

五、结论及建议

本文选择了食品行业进行分析,结果发现食品行业MD&A的披露水平较低,这与之前研究整体行业的结论相一致。对MD&A的披露质量的影响因素中,得知公司规模与其正相关,盈利水平和资本结构与其负相关,这一研究结论与本文所选取的行业性质有关,不同的行业影响因素可能会不尽相同,需要更进一步的分析与研究。

针对食品行业MD&A的披露状况,笔者认为可从以下几个方面来改进:第一,加强MD&A信息披露的法制法规建设,明确MD&A的地位,认识到MD&A信息披露的重要性。第二,明确MD&A信息披露的内容与格式,建立权威的MD&A信息披露质量评价体系,使公司能够更加充分的披露公司状况和发展前景。第三,借鉴美国MD&A的相关审计制度,在适当时机采用对MD&A信息的审计,从而保证MD&A信息披露质量。

本文研究也存在一定的不足,对MD&A的披露指数得分存在较强的主观性,量化指标会直接影响到回归结论,但对其指标进行量化只能对根据年报中MD&A的披露得分所得,评价指标不同,得分情况就会有差别。同时本文只选取的是食品行业来研究,可能存在局限性,不能据此来反映整体行业的情况。针对上述不足,还需要进一步改进,期待更多研究者对其进行更加深入的研究。

[1]刘昱熙:《美国管理层讨论与分析的信息披露制度》,《财会通讯》2006年第12期。

[本文获四川省重点学科“企业管理”建设项目(编号:SZD 0801 -09-1)资助]

(编辑 刘 姗)

猜你喜欢

中学生数理化·八年级物理人教版(2022年3期)2022-03-16

商品与质量(2021年43期)2022-01-18

民用飞机设计与研究(2020年4期)2021-01-21

电子制作(2018年18期)2018-11-14

中国食品工业(2017年5期)2017-11-06

中国食品工业(2017年11期)2017-03-27

妈妈宝宝(2017年3期)2017-02-21

山东工业技术(2016年15期)2016-12-01

中国塑料(2016年3期)2016-06-15

通信电源技术(2016年3期)2016-03-26