农村信用社、国家与农贷悖论*

2012-01-23 06:15易棉阳

武汉理工大学学报(社会科学版) 2012年1期

易棉阳,曾 鹃

(湖南工业大学商学院,湖南株洲412008)

一、引 言

作为合作金融组织,中国农村信用社自其产生以来,一直受到政府的重视以及民间和学界的关注。可以说,农信社在中国存在了多久就改革了多久,然而中国农信社不仅始终达不到改革的预期效果,而且还内生出农贷悖论的现象。农贷悖论命题可作如下概括:本该服务于“弱势群体”的农信社,却没有为弱势者服好务。在发达国家,农信社是一个能为“弱势群体”提供有效金融供给的制度安排,为何在中国却出现“好而无用”的结局呢?

对于中国历史上的农贷悖论现象,近年来引起学术界的关注。张杰对存在数千年之久的农贷制度进行了长时段的考察,认为国家农贷有这么一个悖论:要么强制均摊,要么就是最不需要钱的人最能贷到钱。现今的农信社作为国家持牌金融机构,也跳不出农贷悖论的怪圈,农信社陷入这种困境的根源在于国家一直试图让其提供商业性农贷[1]。谢平以西方经典合作理论为标准考量中国农村信用社,发现建国以来中国就不存在合作制生存的条件,农信社不是真正的合作组织,离农就商乃题中应有之义[2]。易棉阳认为近代中国农业金融在转型过程中内生出两种悖论性现象:一是近代农业金融促进了农业的发展但农民得利甚少;二是近代农业金融遏制了旧式高利贷但制造了新式高利贷[3]。易棉阳在较为全面地考察抗战时期四联总处农贷政策后,认为四联总处之农贷政策也滋生了农贷悖论现象:即农贷促进了大后方农业生产发展,但广大真正需要农贷资金的贫困农民却得利甚微[4]。这些文献有的不乏理论创见,给我们思考农信社为何产生农贷悖论提供了直接的理论启示,有的研究了历史上的农贷悖论,为解释现时农贷悖论现象提供了参考。研究中国经济问题,特别是经济制度问题,必须以该制度在中国的变迁为分析起点,才能弄清楚该制度在中国何以失效?本文以中国农村信用社长期的运作绩效为实证材料,试图从剖析农信社与国家关系的视角,来揭开农信社为何在中国会内生出农贷悖论的谜团。

二、农村信用社与国家关系解构

描述建国以来农信社的演变史迹,是解构农信社与国家关系的逻辑起点。农信社的演变历程大体可分为三个阶段①。

第一阶段(1949年—1957年)。在这一阶段,在国家力量的推动下,农信社在全国普遍建立。土改完成以后,分得土地的农民无钱购置生产工具和改良土壤,生产资金的短缺使农民的生产积极性难以付诸实践。在此背景下,政府决定通过发展农村信用合作来破解资金短缺难题。1951年—1953年,农村信用社稳步发展。从1953年起,农信社作为农业合作化运动的一个重要环节,在国家力量的推动下,短期内得到飞跃发展。截至1956年,全国农村信用合作社达到16万个,97.5%的乡建立了信用合作社,在全国范围内实现了信用合作化[5]。

第二阶段(1958年—1978年)。这一阶段农信社成为官办金融机构。1958年—1961年大跃进期间,农村信用社被改组为人民公社和生产大队的信用部,成为基层政府的一个内部机构。1962年开始调整国民经济,信用社恢复成立并脱离人民公社和生产大队,成为中国人民银行的基层机构,此种状况维持到1968年。1969年—1976年,在极“左”思潮的干扰下,农信社被下放给贫下中农管理委员会管理,农信社业务经营陷入混乱状态。十年动乱结束后,金融行业拨乱反正,农信社再次收归中国人民银行管理并成为其基层结构。

第三阶段(1980年—今)。这一阶段是政府主导下的农信社改革时期。1980年—1995年的改革,目的在于恢复农信社的“三性”,即组织上的群众性,管理上的民主性,经营上的灵活性。因农信社归中国农业银行管理,所以这个阶段的改革由中国农业银行领导实施。1996年行社脱钩,1996年—2002年的农信社改为中国人民银行领导,主要目标是要恢复农信社合作制,但效果不尽人意。2003年启动的新一轮农信社改革,不再坚持合作制改革取向,此轮改革从产权入手,因地制宜,可以实行股份制和股份合作制改造,也可继续完善合作制。

从建国以来农信社的演变史迹中,我们清楚地看到,农信社每走一步,几乎都是由政府在推动或主导。那么,国家为何对农信社具有如此强烈的控制欲呢?处在农业化阶段或工业化初期阶段的中国,农业是国民经济的基础。农业经济剩余是国家生存乃至发展之本。问题是,如何确保农业产生更多的剩余呢?政治精英们认识到,资金稀缺是中国农村残破的基本经济因素。只有保证发展农业所需的最低资金供给,农业才能产生剩余。资本逐利的本性和交易费用的高昂,驱使商业性金融机构对农贷望而却步,城市金融机构不愿下乡,植根于农村的信用社,国家若不加以控制,农村势必出现国家农贷真空,这对维持农业发展是非常危险的。反过来,国家若控制了农村信用社,农业便能比较方便地获得国家的资金支持,农业剩余具备了一个产生的前提。另一个相关的问题是,即便是最困难的时期,农村中也并非完全赤贫,农民节衣缩食后余下的少量资金,如何才能为国家所掌控呢?理性的农民自然愿意把自己的保命钱交给有国家信用作担保的金融机构,农村信用社自然是最理想的选择,国家也最愿意看到这种结局。长期以来,大量的农村资金就是农村信用社集中起来去支援工业与城市建设,这种状况即使到现在也没有彻底改变。

农村信用社是否有向国家靠拢的追求呢?应该说,谋求独立发展是当年合作经济创始者的设想,为此,罗虚戴尔先锋社曾制订了对政治严守中立,严拒政府援助的办社原则。但后来信用社的实践却证明这条原则是一个不存在性命题。由民间发明和推动的诱致性制度,政府的态度决定着其生死存亡,这在政府有着强烈控制欲望的中国则显得尤为重要。20世纪20年代后期,中国信用社的蓬勃发展曾使政府感到莫大的恐慌,若不是一部分政治精英看到了信用社的可用之处,信用社可能在20世纪20年代就被扼杀在襁褓之中。当下我国农村广泛存在标会、摇会、合会等民间合作金融组织,因得不到政府的允许而只能以地下金融组织状态“灰色推进”。在社会主义国家,私营经济、合作经济、集体经济、国有经济四种不同经济成分具有不同的政治经济地位,国有经济和集体经济是社会主义国家的主体经济,合作经济在国有经济和集体经济面前低人一等,但比个体经济和私营经济则高过一头。于是,合作向集体过渡,集体又向全民靠拢,便成为一种必然的现象和规律[6]。比如,在1980年以前,信用社是国家银行的基层机构,信用社职工享受与银行员工相同的待遇,1980年开始的农信社改革,旨在改变过去的官办性质,把农信社办成群众的合作金融组织,为使改革顺利推进,中国农业银行宣布“两个不变”作为改革的前提条件,其中的一个“不变”就是“信用社职工政治待遇和经济待遇与银行职工一致”不变。但这种“一致”仅局限于老员工,新增员工则不转城镇户口,不吃商品粮,不拿固定工资,根据业务发展情况确定合理报酬。此种待遇差别引起新增员工的不满,他们宁愿报酬少一点也要谋求编内员工身份。若从经济上考察,可以发现,农信社的产权制度安排也决定其在发展阶段离不开政府的扶植。农信社的初始产权结构由社员入社股金和经营中所积累的公积金组成,作为弱势者的农信社社员,所纳股金少则几元多亦不过数十元。作为合作金融组织的农信社,互助是其经营宗旨,盈利能力差,所积公积金额少量寡。显然,依靠自身的积累,农信社没有很强的自生能力。而政府的资金扶助往往能推动信用社超常规发展,国民政府时期信用社的运营资金几乎全部来自国家银行,当前我国信用社的产权积累中也有相当部分源自国家财政资金。其实,发达国家合作金融组织亦是如此,如美国联邦土地银行1916年初建时资本总额900万美元,其中政府出资889.2万美元,直到1920年联邦土地银行才还清政府的出资。再如日本农林中央金库在1923年建立时,政府就出资20亿日元,直到1961年农林中央金库才还清政府的全部资金[7]。

三、农贷悖论:表现形式与形成机理

农村信用社因解决小农信贷难题而产生和发展,中国农信社之所以长期以来绩效不尽人意,根本性的因素恐怕就在其农贷运作偏离了合作金融组织的宗旨。进一步探讨,便可以从长期的农信社演变史迹中抽象出一个农贷悖论命题,这个命题可概括为:本该服务于“弱势群体”的农信社,却没有为弱势者服好务。

“离农”是当代中国农信社农贷悖论的具体表现形式。农信社的“离农”表现为三个方面:一是农信社收缩农村据点,大举“进城攀亲”;二是农贷业务萎缩。1980年—2004年的20多年间,农信社的农业贷款每年平均仅占其贷款总额的30%左右,70%的贷款流向非农产业;三是不为真正需要贷款的广大社员服务。农信社的非社员贷款长期占其农户贷款总额的50%以上,农户向农信社贷款难。随机抽取1996年—1998年三年农户借款来源数据,1996年农户从农信社的借款额占农户借款总额的比重为17.96%,1997年、1998年分别为18.12%、13.12%,而75%左右的借款来自民间私人借贷[8]。

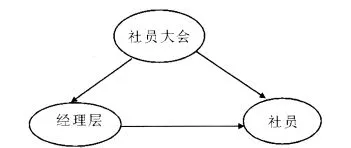

“农贷悖论”的形成机理可以从中国农村信用社管理制度的循环组织结构中探寻。

图1 农信社管理制度的循环组织结构

图1所示,社员、社员大会、经理层三者之间实行循环管理是农信社在管理制度上的一个显著特征。但在中国农信社的管理组织结构中,社员和社员大会却长期缺位,社员和社员大会不对农信社实施监督管理。造成这个结局的原因还得从建社之初说起,由于农村信用社是20世纪50年代靠政府意志按行政村普遍建立起来的,所以,人人是社员,但产权经济理论早已表明,人人是社员实际上就是人人都不是社员,农信社中社员产权主体成为虚置。社员主体虚置,社员大会自然名存实亡。尽管自20世纪80年代以来,政府一直致力于真正让社员和社员大会对农信社行使管理权的改革,但始终没有取得实质性的成效,原因很简单,社员犯不着为几元或几十元股金而花费成本对农信社实施管理,放弃管理比行使管理更加划算[2]。长期以来,作为农信社直接管理者的经理层(即农村信用社的理事长、主任),实际上是屈从于地方政府的选择和任命,甚至是农村信用社省级联社“调兵遣将”“挪棋子”排兵布阵的结果,并将农村信用社理事长、主任纳入行政科层结构安排与管理,因而强化了县级农村信用社理事长、主任的“行政化”、“官员化”。因此,农村信用社理事长、主任的较多决策,一方面难以真正基于市场与合同决策;另一方面又难以真正从有利于服务“三农”角度来决策[9]。

按国内学者的总结,由合作制原则演化而来的合作金融制度,其区别于商业性金融制度和政策性金融制度的质点在于产权制度、管理制度和分配制度三个方面。具体讲,自愿入股,民主管理,为社员服务是合作金融制度的本质特征。据此看来,中国农村信用社从来就不是一个真正的合作金融组织[10]。建国后组建农村信用社的指导思想实际上不是蕾发巽或舒尔茨主义,而是列宁在《论合作制》所倡导的合作原则②,合作组织的样板就是苏联的集体农庄,尽管后来中国农村的政治组织、经济组织与苏联集体农庄有着明显的区别,但在主政者心目中预设了一个比较理想的模式,就是受国家控制的苏联式集体农庄[11]。20世纪50年代一夜之间在全国普遍设立的农信社,仍是政府强制推行合作运动的产物。靠政治运动建立起来的合作社最显著的特征就是以国家意志替代了民众的自愿,换言之,它是没有自愿的合作,是强制的捏合。胚胎时就没有培育成自愿合作基因的信用社,在成长过程中再嵌入合作含义,只会产生表内不兼容的结局。20世纪80年代以来,历次由国家主导的企图恢复农信社合作性质的改革,最后都无功而返,就是有力的印证。

深究发现,农村信用社一旦被国家控制,这种局面就会内生出两个破坏合作金融制的因子——践踏民主管理制度和为社员服务的分配制度。原因很简单,权吏要掌控信用社,必先剥夺社员的知情权、参与权和决策权。至于信用社为不为社员服务,很大程度取决于权吏的态度,一个不幸的结局是,大多数情况下信用社非但不为社员服务而且还假手信用社侵犯社员的利益。倘若农信社为政府所控制,农信社实际上就被赋予了双重目标:一是界定形成产权结构的竞争与合作的基本规则,实现国家利益的最大化;二是在第一个目标实现的前提下兼顾社员利益的满足。但在绝大多数时候,农村信用社是为了实现第一个目标而运作的,而国家要达到这个效果,必须阉割社员对信用社的管理权,不但如此,社员在信用社的产权收益都难以获得,遑论从信用社得到优惠服务了。

四、农贷悖论的破解

国家在经济活动中应该或者实际上起着什么样的作用?学界对此给出了三种不同的答案。古典经济学循着斯密“看不见的手”原理,把国家看成一只“无为之手”,认为国家除了提供国防、治安、维持和执行合同等最基本的公共物品外,国家不应该再去干预经济活动。福利经济学则按照凯恩斯主义的“国家干预”理论,把国家看作是一只“扶持之手”,在福利经济学家看来,市场并非如古典主义者所描绘的那样是万能的,市场也会失灵,如垄断和信息不对称,并且,市场失灵会造成社会福利的损失,国家的干预则正好可以解决市场失灵问题从而增加社会福利。显然,在福利经济学的国家理论中,国家总是善意的,社会福利的最大化是其目标。近年来奥尔森③等通过对历史上国家行为的解读,发现国家的行为并非总是出于善意,即为了增加社会福利,国家也有其自身的利益,并会使用所固有的强制力来谋求自身利益,国家的此种行为使其成为了“掠夺之手”。奥尔森形象地把国家比喻为具有掠夺偏好的“坐寇”。施莱弗(Shleifer)[12]循着奥尔森理论进行进一步的深究,发现国家并不总是谋求长远利益,往往为了实现其当前和短期利益,而不惜进行过度掠夺。三种不同的答案,对国家进行了立体的多维解读,使人们对国家的认识更加符合现实。历史和客观地看,国家大多数时候是同时扮演着三只手的角色,在市场自己能良好运行而不需国家过多干预的领域,国家甘当无为之手;在面对危及统治的利益集团时,国家会重拳出击,起到扶持之手的作用;为了实现某一特定的目标或谋求自身利益最大化时,国家就可能是一只掠夺之手[13]。

在中国农村信用社里,国家长期以来就是扮演“掠夺之手”的角色。国家首先通过掠夺社员在农信社的股权继而掠夺社员对农信社的管理权。遭受掠夺之后的农信社不为弱势者服务成为顺理成章之事。既然如此,破解农贷悖论的关键在于正确界定国家在农村信用社的行为边界,具体讲,就是国家对农村信用社是选择抓还是选择放。基于此,本文提出两策:第一策,国家退出信用社。从美国、日本、台湾的农贷实践中,我们得到启发,在农村信用社的创立与发展阶段,国家给予资金的支持是必要的,但当农村信用社具备了自生能力之后,国家应该退出其全部股权,不再干预农村信用社的微观经营活动,让来源于民间也只有在民间生存才能壮大的农村信用社真正“回到民间”,把农信社真正改制成具有民有、民办、民享、自主、自治、自助特征的合作金融组织。第二策,国家控制信用社。中国的农村信用社是国家通过外力自上而下建立起来的,国家不仅搭建好了农村信用社的构架,而且控制了绝大部分产权,留给民间的实际上只有些许产权空隙。长期以来,农村信用社被迫打着合作金融的幌子执行商业信贷的实质,国家一直在让农村信用社为其提供商业性农贷,名不符实使得农村信用社蒙受诸如“离农”、“商业化”等种种责难,若把农村信用社干脆转制为国家控股的商业性农村金融机构,也不失为明智的选择。

注释:

① 建国以来农信社的演变历程,详情参阅易棉阳、陈俭:《建国以来农村信用社的发展路径与制度反思》,《中国经济史研究》2011年第2期。

② 1951年9月中共中央发布的《关于农业互助合作决议草案》和同年11月毛泽东发表的《组织起来》是指导中国合作运动的纲领性文献,而这两篇文献的思想来源即为列宁的《论合作制》。在实践中,农信社不是按雷发巽主义或舒尔茨主义把农信社办成一个独立的合作金融组织,而是把它与银行捆绑在一起。毛泽东把农信社与银行之间的关系比喻为“信用社有了头,银行有了脚”的头脚关系,邓子恢把农信社看成是银行的“前线部队”,银行是农信社的“后台老板”。详情请参见卢汉川等著《中国农村金融四十年》,1991年由学苑出版社出版,具体见第491页和第47页。

③ 奥尔森的国家理论集中在他的三本著作中:Olson,Mancur,1965,The Logic of Collective Action,Cambridge:Harvard University Press;Olson,Mancur,1982,The Rise and Decline of Nation,New Haven:Yale University Press;Olson,Mancur,2000,Power and Properity:Outgrowing Communist and Capitalist Dictatorship,New York:Basic Books.

[1] 张 杰.解读中国农贷制度[J].金融研究,2004(2):1-8.

[2] 谢 平.关于农村信用社改革的几个问题[J].金融研究,2005(1):24-31.

[3] 易棉阳.近代中国农业金融的转型及其特点[J].福建论坛,2008(1):52-57.

[4] 易棉阳.抗战时期四联总处农贷研究[J].中国农史,2010(4):76-87.

[5] 唐 海.新时期农村信用社改革工作指南[M].北京:中国财政经济出版社,2004:14.

[6] 孔祥毅.百年金融制度变迁与金融协调[M].北京:中国社会科学文献出版社,2002:334.

[7] 成思危.改革与发展:推进中国的农村金融[M].北京:经济科学出版社,2005:255,269.

[8] 马忠富.中国农村合作金融研究[M].北京:中国金融出版社,2001:138.

[9] 何广文.农村信用社制度变迁:困境与路径选择[J].经济与管理研究,2009(1):50-54.

[10] 于 海.中外农业金融制度比较研究[M].北京:中国金融出版社,2003:205-207.

[11] 白钦先,秦援晋.“退而更化”:中国合作金融改革之路[J].财经理论与实践,2007(6):3-9.

[12] 施莱弗,维什尼.掠夺之手:政府病及其治理[M].赵红军,译.北京:中信出版社,2004.

[13] 王一江.国家与经济[M]∥吴敬琏.比较:第18辑.北京:中信出版社,2005.

猜你喜欢

保健医苑(2022年1期)2022-08-30

数学小灵通·3-4年级(2021年11期)2021-12-02

当代陕西(2019年9期)2019-05-20

中国储运(2017年3期)2017-03-21

社会科学研究(2017年1期)2017-02-16

社会科学研究(2017年1期)2017-02-16

新西部下半月(2016年9期)2016-11-24

江汉论坛(2016年7期)2016-10-28

当代县域经济(2015年5期)2015-12-16

金融周刊(2015年33期)2015-10-24