新《企业会计准则》对会计信息价值相关性影响的实证研究

2012-01-21 14:12王小力

中南大学学报(社会科学版) 2012年2期

王小力

(中央财经大学会计学院,北京,100081;北京科技大学审计室,北京,100083)

一、引言

与旧准则相比,新《企业会计准则》突出理念表现在以下三方面:一是确立了资产负债表观的核心地位;二是在财务报告方面强化了会计信息决策有用的要求;三是在信息披露方面突出了充分披露原则[1]。这些理念的引入使许多经济业务的确认和计量发生了根本性的改变,也使财务报表的结构发生了明显的变化,准则的这些变化是否提高了会计信息的决策有用性?是否达到了准则制订机构的预期目标?这需要实证的研究结果加以检验。

虽然已有不少学者对新准则实施后的经济后果进行了研究,但结论并不一致,有研究认为,新准则实施提高了会计信息的价值相关性[2−5];也有研究认为新准则并没有显著改善会计信息的价值相关性[6−7];还有的研究认为新准则实施后会计信息的价值相关性总体表现为提高,但一部分会计信息的价值相关性降低,一部分会计信息的价值相关性提高,经济后果是混合的[8]。

以上研究或存在准则实施时间不长、样本数据有限等客观局限,或在研究中仅采用截面数据分析,或使用个别年度对比分析,因此所得结果的可靠性值得怀疑。本文研究与以往研究的不同点:一是样本区间选择2001年至2010年A股上市公司数据,相对以往研究,数据样本大幅增加;二是实证分析结合截面回归与年度回归结果,增加了实证结果的可靠性;三是同时使用10年连续不变样本对数据进行稳健性分析,消除生存误差和首次IPO带来的暂时性影响;四是利用偏相关系数量化准则实施后每股盈余与每股净资产对价值相关性增量的贡献。

二、文献回顾

Holthansen等人认为价值相关性研究很少或没有为准则制定提供参考价值[9];而Barth等人认为价值相关性研究对准则制定者感兴趣的问题提供了深入的见解[10]。后者的观点被学术界普遍接受,国内外针对会计信息的价值相关性研究一直层出不穷,对会计准则经济后果的研究就是价值相关性研究的一个重要方面。在以往文献中,经常使用的模型是收益率模型和剩余收益模型(也叫价格模型)。Barth等人使用剩余收益模型,研究了 21个国家实施国际会计准则的经济后果,发现实行国际会计准则有助于提高会计信息的价值相关性和会计信息质量[11]。罗婷等人使用剩余收益模型研究了准则实施前后价值相关性的变化,发现新准则执行后会计信息的价值相关性显著改善[12]。吴水澎等人结合两种模型研究了准则变迁对会计信息价值相关性的影响,发现资产负债表、利润表、现金流量表的价值相关性均有所提高,但是会计盈余的价值相关性有所下降,原因可能是净资产价值相关性增加的替代效应[3]。以上国内研究受数据样本的局限,仅对比分析了2006年和2007年数据,长期结果是否一致还需要进一步验证。朱凯等人使用收益率模型研究了会计准则改革、信息准确度与价值相关性的关系,得出在实施新会计准则的当年,会计盈余的价值相关性并没有显著增加,原因可能是实施新准则的暂时性成本[6],但其样本区间也局限于2006年和2007年,这两年是准则的过渡期,其结论的准确性不易鉴别。李瑞良使用剩余收益模型研究准则变迁对盈余相关性的影响,得出会计信息的价值相关性确实具有增加的趋势,但不同会计信息表现出混合的效果[8],不过其在评价相关性时直接比较不同变量系数的大小,未综合R2的信息,得出的结论值得怀疑。以上回顾可以看出,大部分研究结果支持新准则实施提高了会计信息的价值相关性。按新准则的设计理念,新准则的实施应显著提高会计信息质量,而高质量的会计信息其价值相关性也应更高[13],因此得出本文的第一个假设:

H1:新准则实施后,利润表的盈余信息和资产负债表的净资产信息价值相关均得到提高。

新准则的一个核心理念就是“损益表观”向“资产负债表观”的转变,在确认、计量和财务报表结构方面逐渐确立资产负债表观的核心地位。因此在确认与计量时不少科目引入了公允价值,公允价值的引入使资产和负债的计价更符合市场实际,最终表现为资产负债表与公司市场价值的逐渐趋近。叶建华以剩余收益模型为基础,分别考察了不同类型资产对会计信息的价值相关性,得出新准则对金融资产、固定资产及无形资产会计处理的新规定提高了会计信息的价值相关性[14]。如果新准则实施确实能达到预期目的,资产负债表信息比利润表信息应具有更高的增量信息含量,因此得出本文的第二个假设:

H2:新准则实施后,净资产信息比盈余信息对会计信息价值相关性提高的贡献更大。

三、研究设计与数据来源

(一) 经验分析模型

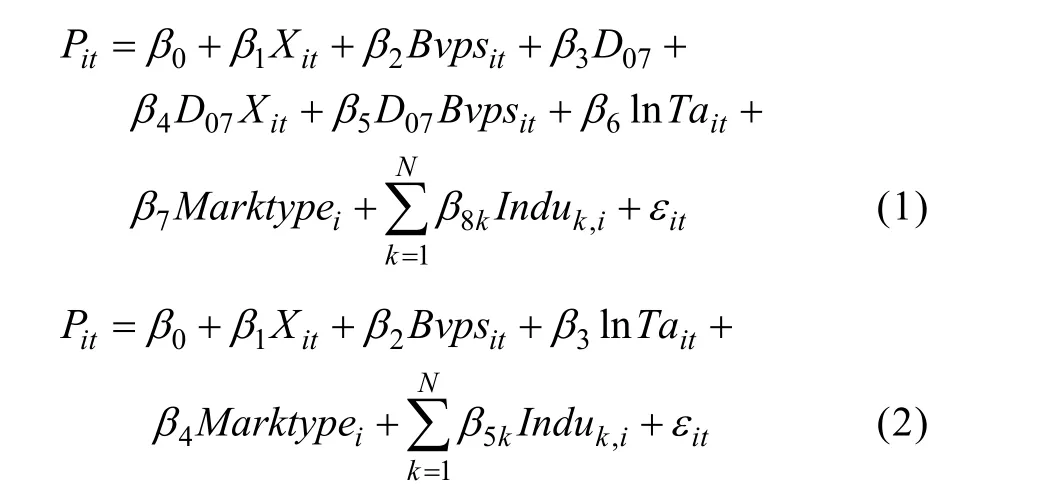

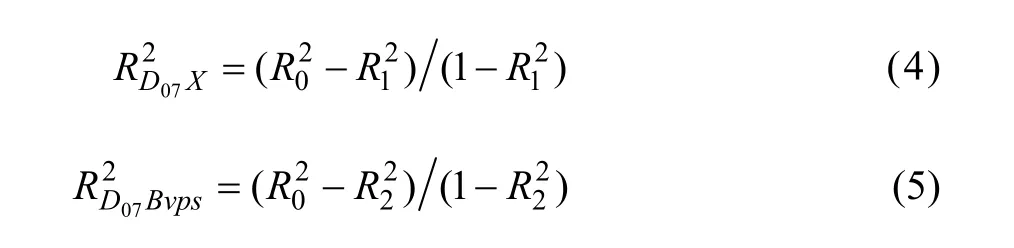

本文以剩余收益模型即修正后的Ohlson模型[15−16]为基础,具体使用时加入相关控制变量,对不同假设的检验是在对基础模型进行适当变换后进行的。模型1用于整个研究区间截面数据回归,模型2用于准则实施前后分段回归和分年度回归。

(二) 主要变量定义

Pit——第i家公司第t年末股票价格;

Xit——第i家公司第t个会计年度每股盈余,即利润表中的净利润除以总股数;

Bvpsit——第i家公司第t年末每股账面净资产,即资产负债表中年末净资产除以总股数;

D07——准则变动标志哑变量,2007年以前的样本取0,2007年之后的样本取1;

LnTait——公司规模控制变量,即第i家公司第t年末总资产的自然对数;

Marktypei——市场类型哑变量,沪市为 1,深市为0;

Induk,i——行业哑变量,如果公司i属于行业k令其为1,否则令其为 0,k=1,2,··,n-1,n为行业类别数,用于控制可能的行业差异。

模型1中D07与每股账面净资产和每股盈余的交互变量可以度量准则实施后价值相关性的变化情况,如果交互变量系数为正且显著,则可以判断准则实施对价值相关性产生正的影响,否则认为未产生影响或产生负的影响。

(三) 假设检验的方法

假设 1的检验通过模型 1来验证,如果 β4和 β5的符号为正且显著,可以初步判断准则实施后盈余和净资产的相关性均得到加强。为了增强结果的可靠性,用模型2进行准则实施前后回归比较,观察实施前后的R2和自变量系数是否显著变化。还对模型2进行分年度回归,观察R2以及自变量系数在不同年度中的变动趋势是否与上面回归得到的结果一致,并对系数差异进行显著性检验。

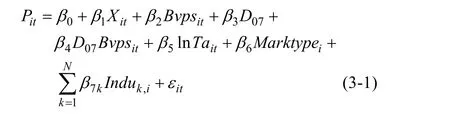

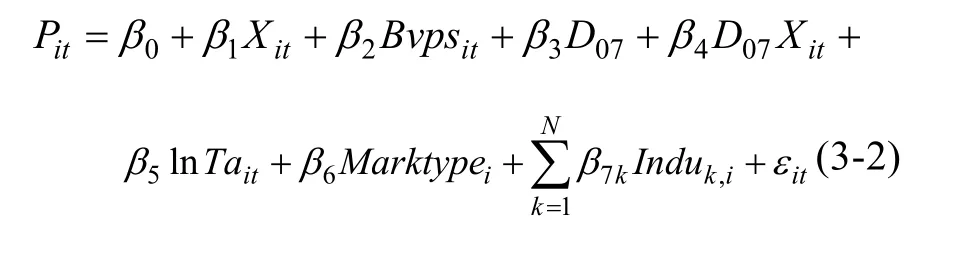

假设2的检验是通过计算偏相关系数来验证的,如将D07Bvpsit看作与新准则实施有关的每股净资产,将 D07Xit看作与新准则实施有关的每股盈余,为研究这两个合成变量对模型解释能力的贡献,定义模型 1回归的R2为,同时估计以下两个变形后的模型:

令上面两个模型回归后的R2分别为,那

么D07BVPSit和D07Xit的增量解释能力分别为:

(四) 样本与数据

2001年后上市公司数据相对稳定,因此本文选取2001~2010年间符合研究要求的A股公司作为样本。在样本选取过程中,剔除了以下样本公司:①相关数据缺漏不全的公司;②账面净资产为负的公司;③金融、保险类公司;④退市公司;⑤创业板公司。最后确定的样本总数为13318个公司年,其中在所研究的10年中均存续且满足条件的样本有 8340个公司年(834个公司)。

本文所有数据均来源于CSMAR数据库。为了控制极端值的可能影响,本文对所有连续变量不分年度按上下 1%分位数进行缩尾处理(winsorize)。为避免IPO效应和消除生存误差,本文还对10年中不变样本重新进行了回归。统计处理使用STATA软件。

四、实证结果与分析

(一) 描述性统计结果分析

从全部样本主要变量描述性统计结果看准则实施后,每股盈余X从0.17增加到0.35,每股净资产Bvps从3.11增加到3.79,总资产的自然对数LnTa从21.19增加到21.64。不变样本主要变量也具有相同的变动趋势。这可能意味着新准则实施确实改变了会计信息,但这些信息的变动是否会增加价值相关性是本文以下部分需要检验的。

通过对各主要变量相关系数的观察,发现因变量与自变量间有较强的相关性,并且均在统计上显著,因此进行回归分析是可行的。两个主要自变量每股盈余与每股净资产之间的相关系数较高,在后面的回归分析中需要检验自变量之间是否存在多重共线性并加以消除。

(二) 假设1的实证结果分析

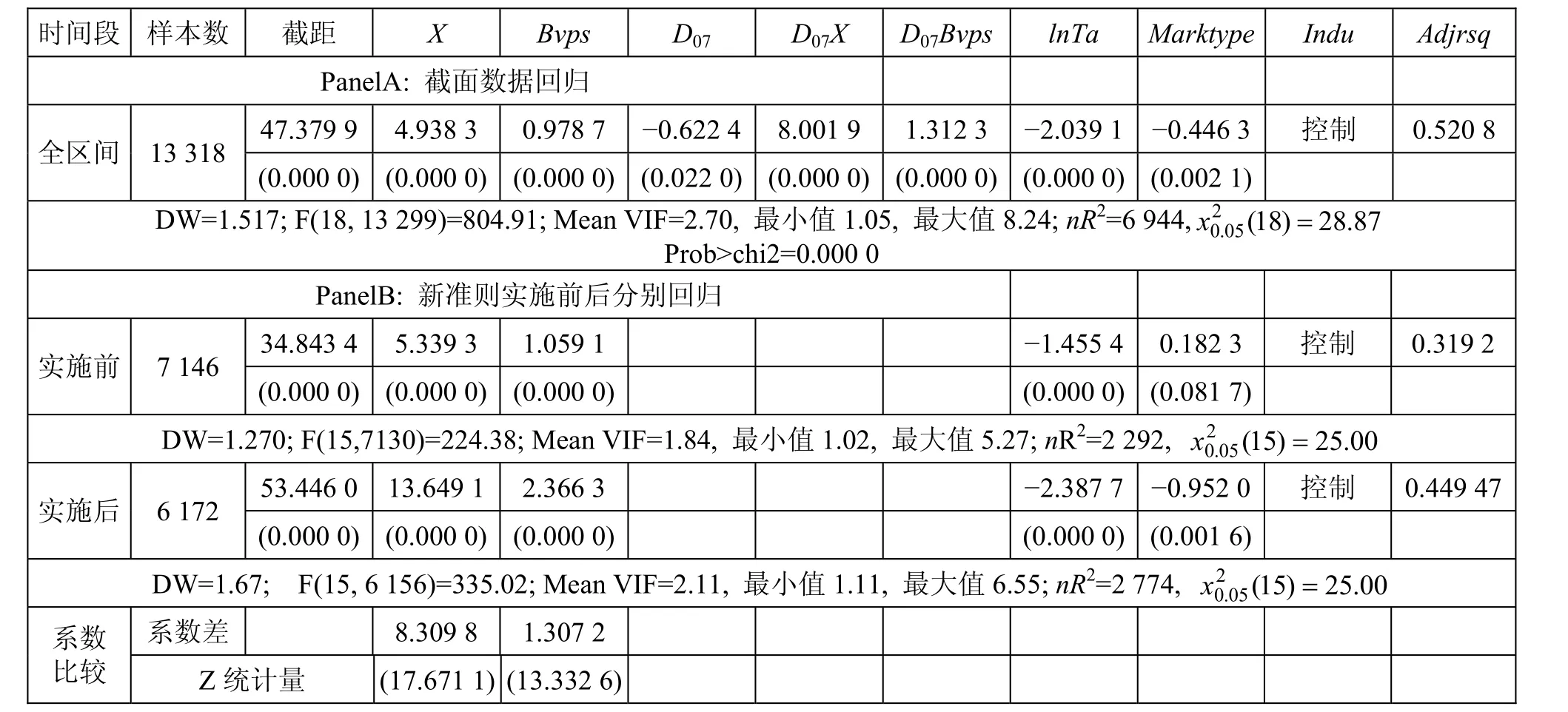

按模型1回归的全样本结果在表1的PanelA中,调整后的R2为0.520 8,F值为804.91,显示模型整体拟合程度较好,也与前人用剩余收益模型回归的拟合度基本相同;每股盈余X和每股净资产Bvps的系数都显著为正,与公司价值正相关,结果符合预期;控制变量公司规模 LnTa的符号为负且显著,也与前人的研究结论相符,可能的解释是公司规模与风险和公司的成长性都有关系,规模越小的公司风险可能会越大,成长性也可能会更高; 控制变量市场类型Marktype为负且显著,表示沪市股票的市场估值相对深市会稍低一些;交互变量系数β4和β5也与之前预计相符,均为正,且在 1%的水平上显著,说明新准则实施使每股盈余X与每股净资产Bvps的价值相关性都得到了提高。

表1的PanelB显示了新准则实施前后用模型2回归的结果。从结果看,市场类型Marktype控制变量在实施前后符号发生了反转,可能的解释是2007年前投资者更关注沪市大盘股,2007年之后投资者更关注深市小盘股;控制变量公司规模 LnTa符号未变,但系数由−1.46变为−2.39;拟合度R2由实施前的0.32增加到0.45;每股盈余X的系数由5.34增加到13.65;每股净资产Bvps的系数由1.06增加到2.37。为检验两个时期主要系数是否有显著不同,计算Z统计量[17]:

其中:β为前后两个回归区间同一变量的估计系数,s2()为估计的系数标准误差的平方。根据公式6和准则实施前后的回归结果计算的x和Bvps的Z统计量分别为17.67和13.33,均在小于0.001水平上显著,再一次验证了准则实施增加了每股盈余和每股净资产的价值相关性。

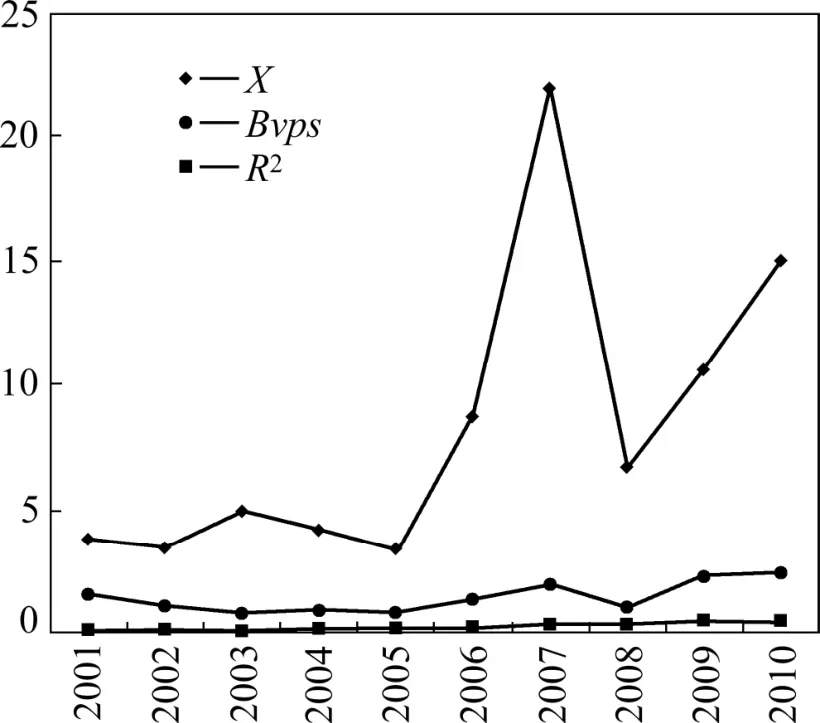

分年度回归结果的详细数据未列示,图1可以观察到拟合度R2、每股盈余X和每股净资产Bvps的时间序列特征。从图1可看出,准则实施后,三个观测值均呈上升趋势,尤其是X和Bvps从2006年就开始变动,2007年增幅相当大,这也符合实际情况,新准则是2006年2月份发布,当年的报表会有部分调整,2007年是准则实施的第一年,调整项目多,起伏波动大是正常现象,所有回归数据和变量的时间序列特征均显示新准则实施确实增加了每股盈余X和每股净资产Bvps的价值相关性。因此假设1得到验证。

(三) 稳健性检验

为了消除生存偏误和新股发行上市对价值相关性的影响,本文选取了10年不变样本进行同样的回归,因篇幅所限详细回归结果未列示,但趋势与全样本基本一致。图2是不变样本拟合度R2、每股盈余X和每股净资产Bvps的时间序列特征图,趋势与图1全样本基本一致。

表1 全样本回归结果

本文使用STATA软件进行回归分析,多重共线性问题在STATA回归时会自动判断并消除,从表1报告的VIF也可以看出,模型不存在严重的多重共线性问题。从表1报告的White统计量nR2值和值,样本存在异方差,通过使用稳健估计量[18]后,主要变量的系数保持不变,T值和F统计量有所下降,不过都还保持统计显著性,因篇幅有限未单独报告稳健性回归后的结果。本文还对截面回归模型进行了变量自相关的检验和消除,从DW值检验结果看,自变量间存在正自相关关系,通过对股票代码进行聚类后再回归,基本消除了由于面板数据带来的自相关问题。经过以上稳健性处理后,虽然T值和F统计量有所下降,但并没有改变系数的符号和显著性程度,因此使用原模型得到的结论没有改变。

(四) 假设2的实证结果与分析

图1 全样本数据盈余反应的时间序列特征

图2 不变样本数据盈余反应的时间序列特征

为验证假设2,本文根据模型1、模型3-1和3-2对全样本和不变样本分别进行了回归,得出三种模型的全样本回归的 R2分别为:0.521 4、0.500 1和0.511 2;不变样本回归的R2分别为:0.427 6、0.370 9和0.427 6。根据模型4计算了全样本回归时D07Xit的偏相关系数为 4.23%,不变样本回归时 D07Xit的偏相关系数为 9.01%;根据模型 5计算出全样本回归时D07Bvpsit的偏相关系数 2.10%,不变样本回归时D07Bvpsit的偏相关系数几乎为0%。两种样本对不同变量价值相关性的反应并不一致,但无论哪一种样 本,每股盈余的偏相关系数均比每股净资产的偏相关系数要高,这说明准则实施后,利润表的盈余信息和资产负债表的净资产信息均对价值相关性的提高有贡献,但利润表的盈余信息比资产负债表的净资产信息对价值相关性的贡献更大一些,而且不变样本公司价值相关性的贡献基本上都来源于利润表的盈余信息,资产负债表的净资产信息贡献几乎为 0。实证结果并不支持假设 2,也就是说,新准则引入公允价值并没有如预期的那样显著改善资产负债表的价值相关性,原因可能是一方面由于市场机制的不完善,投资者并不完全认可上市公司确认的公允价值;另一方面投资者从以前主要参考利润表的盈余数据进行投资,变换到主要参考资产负债表的公允价值进行投资需要一段时间的学习和过渡,资产负债表核心地位的确立尚需时日。

五、结论与意义

实证结果得出:新准则的实施使盈余信息和净资产信息的价值相关性均得到提高,但价值相关性提高的主要贡献来自于盈余信息。这一结论与王建新(2010)的研究结果基本一致,他的研究结论显示资产负债表和利润表的会计信息价值相关性在准则实施后都有了提高,其中利润表的会计信息价值相关性的提高程度好于资产负债表[19]。但结果不支持吴水澎等(2008)和李瑞良(2011)的研究结果,他们认为新准则实施后会计盈余的价值相关性下降而净资产的价值相关性增加[3,8]。也不支持朱凯等(2009)和谭利等(2010)的研究结果,他们认为新准则实施后会计盈余的价值相关性并没有显著增加[6−7]。

本研究结论无论对投资者还是准则制定者来说都有实际意义。对准则制订者来说,新准则实施对会计信息的影响是其关注的重点,本研究为准则实施对会计信息价值相关性的影响提供了经验支持,验证了新准则实施提高了会计信息的价值相关性。对准则制订者来说,新准则实施是否实现了“收益表观”向“资产负债表观”的转变也是其关注的重点,本文的研究结论说明这一转变需要一定的过程,投资者并没有做出完全的反应。这就要求准则制订者不仅要关注准则的制订,而且需要根据准则实施的后果采取相应的措施。

[1]财政部会计司编写组.企业会计准则讲解[M].北京: 人民出版社, 2010: 7.

[2]周宝源, 靖晨良.我国新会计准则效果价值相关性的实证研究[A].资本市场会计研究——第八届会计与财务问题国际研讨会论文集[C].厦门, 2008.

[3]吴水澎, 徐莉莎.新会计准则实施的效果——从价值相关性的角度[J].经济与管理研究, 2008(6): 61−66.

[4]谭洪涛, 蔡春.新准则实施会计质量实证研究——来自 A股上市公司的经验证据[J].中国会计评论, 2009(2): 127−156.

[5]王建新, 赵君双.新会计准则对会计信息价值相关性的影响分析——基于我国 A股上市公司的经验证据[J].财政研究,2010(4): 77−80.

[6]朱凯, 赵旭颖, 孙红.会计准则改革, 信息准确度与价值相关性——基于中国会计准则改革的经验证据[J].管理世界,2009(4): 47−54.

[7]谭利, 靳文杰.新会计准则对会计信息价值相关性的影响研究[J].技术经济, 2010(4): 96−99.

[8]李瑞良.会计准则变迁对会计信息价值相关性的影响研究[J].中南财经政法大学研究生学报, 2011(2): 103−110.

[9]HOLTHAUSEN R W, WATTS R L.The relevance of the value-relevance literature for financial accounting standard setting [J].Journal of Accounting and Economics, 2001, 31(1):3−75.

[10]BARTH M E, BEAVER W H, LANDSMAN W R.The relevance of the value relevance literature for financial accounting standard setting: Another view [J].Journal of Accounting and Economics, 2001, 31(1): 77−104.

[11]BARTH M E, LANDSMAN W R, LANG M H.International accounting standards and accounting quality [J].Journal of Accounting Research, 2008, 46(3): 467−498.

[12]罗婷, 薛健, 张海燕.解析新会计准则对会计信息价值相关性的影响[J].中国会计评论, 2008(2): 129−140.

[13]LANG M, RAEDY J S, YETMAN M H.How representative are firms that are cross‐listed in the united states? An analysis of accounting quality [J].Journal of Accounting Research, 2003,41(2): 363−386.

[14]叶建华.新旧会计准则下会计信息价值相关性比较研究[J].重庆工商大学学报(社会科学版), 2011(4): 49−58.

[15]OHLSON J A.Earnings, Book Values, and Dividends in Equity Valuation* [J].Contemporary accounting research, 1995, 11(2):661−687.

[16]FELTHAM G A, OHLSON J A.Valuation and clean surplus accounting for operating and financial activities* [J].Contemporary accounting research, 1995, 11(2): 689−731.

[17]CLOGG C C, PETKOVA EANDHARITOU A.Statistical methods for comparing regression coefficients between models[J].American Journal of Sociology, 1995: 1261−1293.

[18]WHITE H.A Heteroskedasticity-consistent covariance matrix estimator and a direct test for heteroskedasticity [J].Econometrica, 1980, 48(4): 817−838.

[19]王建新.基于新会计准则的会计信息价值相关性分析[J].上海立信会计学院学报, 2010(3): 11−23.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

中国总会计师(2016年11期)2017-01-19

商业会计(2016年11期)2016-10-20

海外星云(2016年12期)2016-06-29

商业会计(2016年2期)2016-02-18

会计之友(2014年18期)2014-07-31

声屏世界(2014年6期)2014-02-28

青年文摘·上半月(1995年5期)1995-01-01