关注价值管理

2012-01-13 03:04杨军庞劲松

首席财务官 2011年11期

杨军 庞劲松

基于价值的管理已经成为CFO应具备的财务理念和管理技能,要使日常管理的每个岗位、每个部门都能有EVA价值管理意识并转换为相应的管理行动,并非易事,需要CFO为其规划设计出一套可行的价值管理体系。

广西具有“面向东南亚,背靠大西南”集沿海、沿江、沿边的区位优势,是泛珠江三角洲经济圈、大西南经济圈和大东盟经济圈的汇合部,东盟自贸区的建立有利于广西进一步扩大对外开放,加快融入国际经济大循环。可以这样说,北部湾作为未来中国一东盟经贸一体化的前沿阵地,必将在未来中国经济版图上占据重要地位,这种形势下,广西也因此比以往更迫切需要内部的企业实现管理转变,而这些管理转变中,离不开CFO的转变和作用。

正如罗布·诺顿主编的《CFO思想领袖:世界著名首席财务官访谈实录》一书开篇所描述的那样,“像很多民间传说描述的那样,一个巨人迈着沉重而粗暴的脚步出现了——事实上,出现了很多个这样的巨人,其中的三个庞然大物:《萨班斯一奧克斯利法案》、全球化、信息技术革命,改变了现代公司的面貌,”细想这段话的描述不准感受到,正是由于主流趋势上风险控制,全球化进程、IT信息变革这三个“庞然大物”的出现,21世纪将是CFO充分发挥作用的时期。CFO将成为“公司未来的建筑师”、“企业战略的设计者”、“CEO的决策搭档”。

从上述演变不难看出,CFO正面临着角色定位的转换与职业发展的拓宽,尤其当前全球化趋势、“萨班斯法案”和IT革命浪潮这三大主流环境下,CFO更需要顺势而为,在企业承担变革使命并充当强力变革的推手,为企业创造更大价值。

EVA大考时代来临

美国管理之父彼得·德鲁克说过,“作为一种度量全要素生产率的关键指标,EVA反映了管理价值的所有方面……EVA是创造财富的真正关键所在,”今天我们对EVA这个定义已经不再陌生,尤其是国资委于2009年10月16日发布《关于进一步加强中央企业全员业绩考核工作的指导意见》,并又于2009年12月28日发布《中央企业负责人经营业绩考核暂行办法》(以下简称“《暂行办法》”)以来,要求中央企业于2010年1月1日起开始实施经济增加值考核,至此经济增加值,即EVA的“身影”开始在国内“活跃”开来。

《暂行办法》规定,国资委对央企年度经营考核指标包括基本指标与分类指标,利润总额和经济增加值两项基本指标分別占30个基本分和40个基本分。这意味着EVA对央企的重要性已经超过利润。央企负责人须在每年第四季度向国资委报送下一年度拟完成的经营业绩考核目标建议值和必要的说明材料。考核目标建议值原则上不低于上年考核指标实际完成值或者前三年考核指标实际完成值的平均值。

根据业绩的完成情况,国资委依据年度经营业绩考核结果和任期经营业绩考核结果,对企业负责人实施奖惩,并把经营业绩考核结果作为企业负责人任免的重要依据。国资委明确表示,未完成任期经营业绩考核目标或者连续两年未完成年度经营业绩考核目标,且无重大客观原因的,对企业负责人予以调整。

上述规定要点已充分表明中国政府在经济全球化趋势日益剧烈的环境下,认识到仅关注传统指标并以此来管理和要求中国的企业已远远不足,尤其是中国加入WTO后,要想吸引更多对中国企业更长远的投资,能真正引进全球成熟投资机构、成熟企业参与到中国经济发展循环中来,一定要将企业的核心关注点转向价值回报,因此EVA作为强调股东价值的综合性指标,以“强力”姿态进入中国企业。中国企业需要共同着手接受应对EVA大考时代的来临。

强化考核导向运用

与其他央企一样,新的考核体系驱动公司进一步增强成本意识,做大做强企业,从2009年末开始,中国联通上下即掀起了基于EVA价值管理的变革。

中国联通将EVA考核指标纳入对各省级分、子公司的绩效考核体系中,引导各级单位开展有效的价值管理。

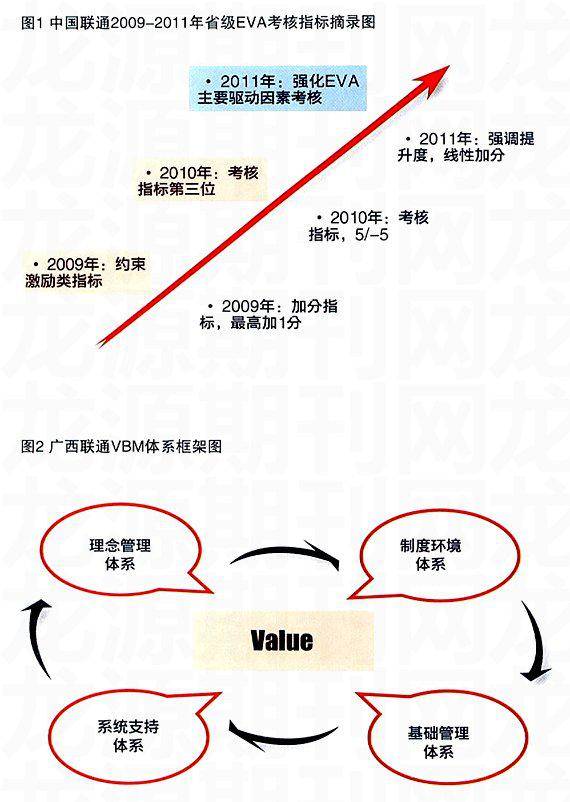

由图1可见,中国联通自2009年末起,已经有意识地运用考核杠杆引导分、子公司关注EVA,并且从近三年的推进力度看,呈逐年增强之势:2009年仅为百分制外的加分指标,而且设定加分上限值,不达标不改善最多也就是不得加1分;2010年直接纳入百分制内,并且分值区间上升至10分;2011年则结合两年运用来看,认为应该从EVA的驱动因素着手,倡导从日常经营管理即源头切实关注EVA的改善过程与障碍,强调与其相关细化指标和行为(比如财务费用、CAPEX、投资项目评估、税务筹划等)的规范性及有效性,并辅之以必要的控制与约束。

理念渗透

EVA的核心思想:注重资本成本、鼓励价值创造、突出主业经营、提高资金使用效率、兼顾出资人与经营者的利益。在这种思想下,就要求企业的各个环节、各个岗位都能做到关注效益、关注价值,尤其是各级单位的领导者和管理者,因此打造企业内部的“EVA文化”十分关键。EVA文化包含:既不认可靠投机获取的价值,也不鼓励靠扩张来体现增长的行为,而是营造创造价值、提高效率、协同共盈的文化氛围。这一文化应该成为企业领导者和管理者达成共识的理念文化,作为长期关注企业效益的CFO们在助推价值文化建设的责任方面也是义不容辞的。中国联通自2010年起组织全国336个本地网分批分次培训,将EVA管理作为重要课程列入必训内容中,并由中国联通CFO亲自授课,大力宣传EVA并倡导建立基于EVA的价值管理体系。

构建价值管理体系

EVA作为一项综合衡量指标,比通常意义上的收入、利润指标更难把握,因为它蕴含于企业的日常经营管理各角落。因此如果CFO仅将以往关注收入、利润指标的力度如法炮制于EVA指标上是远远不足的,事实上,EVA本身所特有的追求企业价值及股东价值最大化的内涵,不得不促使CFO们将更多的精力投入到那些影响企业发展的长期化、体系化的经营与管理中。换言之,基于价值的管理(Value based manaaement,VBM)已经成为CFO应具备的财务理念和管理技能,深层次地,要使日常管理的每个岗位、每个部门都能有EVA价值管理意识并转换为相应的管理行动,并不是件容易的事,这一方面需要CEO有决心,另一方面也需要CEO的亲密搭档CFO为其规划设计出一套可行的价值管理体系。

图2是中国联通广西分公司(以下简称“广西联通”)结合EVA大考和价值管理时代来临所形成的VBM架构体系,VBM体系框架的核心点是“value”,并由四个子体系构建而成,各子体系相互依托、相辅相成。其中理念管理体系,主要包括EVA概念的导人和宣贯、诚信建设、战略思维等属于思想意识层面的内容;制度环境体系,主要包括制度建设、职责梳理、员王规划、企业文化、绩效管理、风险管理等内部管理环境方面的内容;基础管理体系,主要包括产品模型、利润保障、预测分析、业务评估等支撑和管理业务发展方面的内容;系统支

撑体系,主要包括为增强管理手段而整体规划的ERP管控平台以及与ERP平台相关的BSS/ESS/OSS/MSS/BCS等管理平台的建设与维护等方面的内容。

价值链管理模式

着手探索打破传统的经营管理模式,将日常的经营管理从简单化且表象化的行为优化为与价值更相关的经营模式上来,即将价值管理贯穿到企业的每个经营单元。

传统模式中,企业的经营管理责任只是围绕企业的传统指标展开,主要特点归纳有三:一是主要业务流程是传统工作线上的流转,只要确保工作能运转就可以了;二是由于一切的经营管理行为都只是冲着预设的收入利润等预算目标,因此各责任中心的管理相对静态、也没有过多地关注每个环节的周期性规律及配套的管理问题;三是这种模式下的目标和结果都仍是传统CFO面对的财务报表,CFO的职业拓宽性及作用发挥受限。

相反地,在价值链模式下,传统的责任中心调整为价值中心,这本身就是一种全新的进步,在这种全新进步的指引下,其经营管理和行为呈现了极大的活性:一是主要业务流程不仅仅是“单一工作生产线”概念,而是一种需结合内外环境、客户管理的角度出发,促使企业将品牌、客户、营销、供应等各环节管理联动起来;二是不再拘泥于静态区域、静态时点的框定,而是一切围绕每个环节的工作是否为创造价值而设而为,并探究分析每个环节的成长性与周期性,精确化决策能力将得以大大增强;三是绩效指标不再是传统一目了然的报表数据,而是以管理维度对每一类每一项工作行为的价值衡量,当然这方面在管理基础环境不健全、制度手段支撑不到位的企业中是很难实现的,因为要衡量和管理的已经不是数据,而是行为。现阶段的广西企业乃至中国企业,类似这个思路的管理应该尚属凤毛麟角,但有理由相信不久的将来会逐步普遍化,因为追求价值是不变的主題,也是不可阻挡的未来趋势。

以上是针对价值管理变革所提出的四个关键节点,就企业发展本身而言,价值管理体现了对投资人的尊重和责任。有效的价值管理需要企业的决策层、各级管理团队能够统一认识,并真正能做到调动企业的每一个生产元素、每一个经营单元、每一个人力资源、每一个管理细胞去实施切实的价值管理。CEO应有决心、有能力、有责任去做好价值管理这一门功课,尤其值得在全球化趋势下、中国一东盟环境下的首席财务官们去思考、探索并亲自践行,勇于承担起价值变革使命,在助力企业持续发展的同时带动CFO自身的职业拓展。但CFO们也应该清醒的认识到,企业价值管理不是“一气”就能“呵成”的,它需要决策层及管理层站在战略及长远的高度,有步骤地从基础抓起,精细化并信息化地梳理企业管理角落,促进企业管理“水到渠成”为价值管理。

猜你喜欢

美文(2022年7期)2022-04-17

家园·电力与科技(2021年17期)2021-03-27

债券(2021年1期)2021-02-04

债券(2020年4期)2020-08-04

债券(2018年11期)2018-02-21

债券(2016年10期)2016-11-28

科教导刊(2015年21期)2015-08-05

会计之友(2015年11期)2015-06-13

股市动态分析(2015年50期)2015-01-05

魅力中国(2009年3期)2009-09-29