科技型企业核心竞争力的综合评价

2012-01-07 09:14刘建中闫晓辉

统计与决策 2012年10期

刘建中,闫晓辉

(合肥学院,合肥 230022)

1 问题的提出

本文基于科技型企业核心竞争力评价指标体系构建原则,通过对合肥市18家科技型企业进行截面数据采集,利用本文利用Spss for Windows软件主成分因子分析方法,来评价合肥市科技型企业核心竞争力的问题。

2 数据分析

2.1 数据整理与分析

本文拟采用X1-X12等12个指标,利用Spss软件对18家企业的评价指标进行主成分分析。建立数据文件定义变量及标签,并输入原始数据:

变量含义:

(1)X1:企业从事科技人员总数(人);

(2)X2:技术开发人员比重,即本科以上学历人员/科技人员总数(%);

(3)X3:科学家工程师比重,即中级职称以上人员数/科技人员总数(%);

(4)X4:政府拨款占经费投入比重,即政府拨款数/经费投入总额(%);

(5)X5:企业自筹占经费投入比重,即企业自筹/经费投入总额(%);

(6)X6:科技经费投入总额(万元);

(7)X7:技术研发支出总额(万元);

(8)X8:专利申请数(个);

(9)X9:科研项目立项总数(项);

(10)X10:科技人员奖励(万元);

(11)X11:科技成果奖励(万元);

(12)X12:净利润率(%);

这里选取的具有代表性的一些指标,能够作为合肥市科技型企业的评价指标。本文通过调研的方式对18家合肥市科技型企业进行了2008年、2009年、2010年截面数据的采集(数据略)。

2.2 对数据进行标准化处理

按Statistics,Summarize-Descriptive的顺序逐步选择各菜单的菜单项,打开Descriptive对话框,把(1)~(11)个变量移入Variable矩形框,选择对话框下部的Save standardized values as variables选项,然后按ok按钮。

表1 2008年科技评价指标总方差解释KMO和Bartlett的检验

表2 2009年科技评价指标总方差解释KMO和Bartlett的检验

表3 2010年科技评价指标总方差解释KMO和Bartlett的检验

通过KMO和Bartlett检验(表1)我们知道,它们的KMO值分别为0.650>0.5,0.697>0.5,0.651>0.5,从而我们可以进行主成分因子分析,结果见表2、表3。

2.3 数据的处理和结论

分别对合肥市18家企业所搜集的2008年、2009年、2010年科技数据进行因子分析。

主成分个数提取原则为主成分对应的特征值大于1的前m个主成分。特征值在某种程度上可以被看成是表示主成分影响力度大小的指标,如果特征值小于1,说明该主成分的解释力度还不如直接引入一个原变量的平均解释力度大,因此一般可以用特征值大于1作为纳入标准。

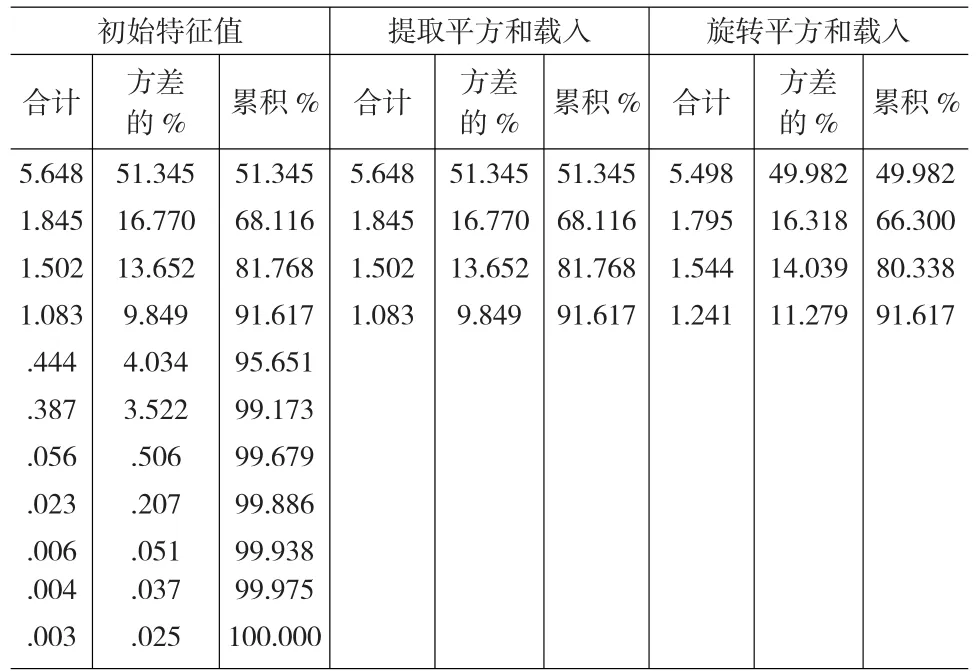

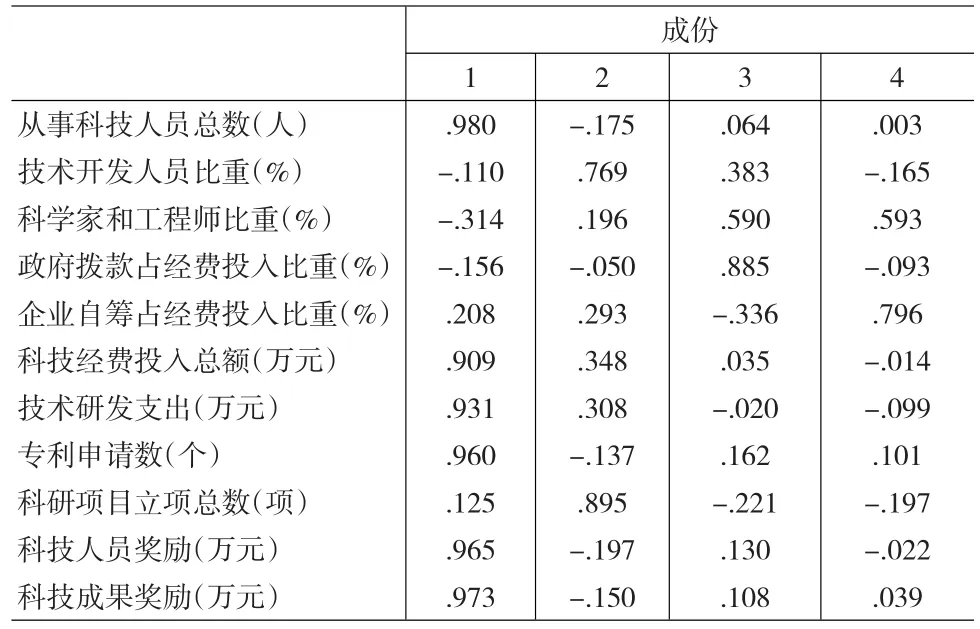

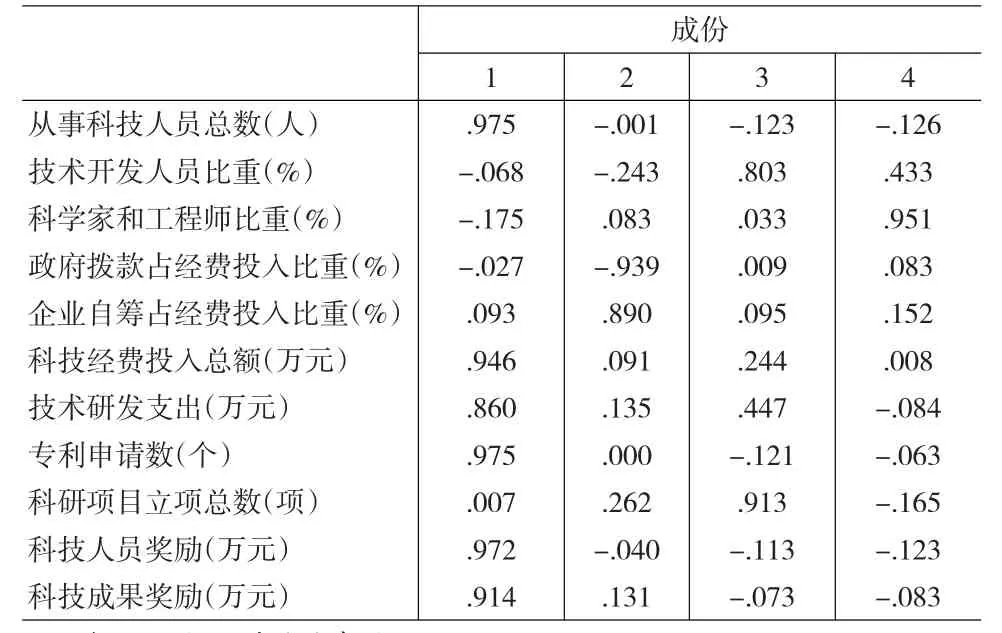

对2008年科技评价指标,我们提取了4个主因子(累积方差贡献率为87.145%),通过分析:首先第一主因子上从事科技人员总数、科技经费投入总额、技术研发支出总额等指标变量的载荷明显较大,故可被解释为科技投入因子,同时,专利申请数、科研人员奖励、科研成果奖励亦有相当的载荷,这说明科技投入是决定科技产出的主要因素,第一主因子的贡献率高达47.989%,体现出18家企业在科技投入和科技产出存在较为明显的差异;其次,同样的道理可将第二主因子理解为科技覆盖因子,是指技术研发人员比重与科研立项项目总数关系密切,科技覆盖的群体越大那么科技产出也就越大;第三主因子解释为政府支持因子,主要体现在政府拨款占经费投入的比重和企业拥有科学家、工程师的比重;第四主因子解释为企业自主因子,即企业自筹经费占经费投入的比重。

对2009年科技评价指标,我们提取了3个主因子(累积方差贡献率为84.102%),通过分析:首先第一主因子中包含指标同从2008年数据中所提取的第一主因子包含指标一样,并且第一主因子的贡献率高达52.982%;其次,技术研发人员比重与科研立项项目总数等指标在第二主因子上载荷比较大,同样我们第二主因子理解为科技覆盖因子;第三主因子仍解释为政府支持因子,因为政府拨款占经费投入的比重这项指标在本主因子上载荷明显。

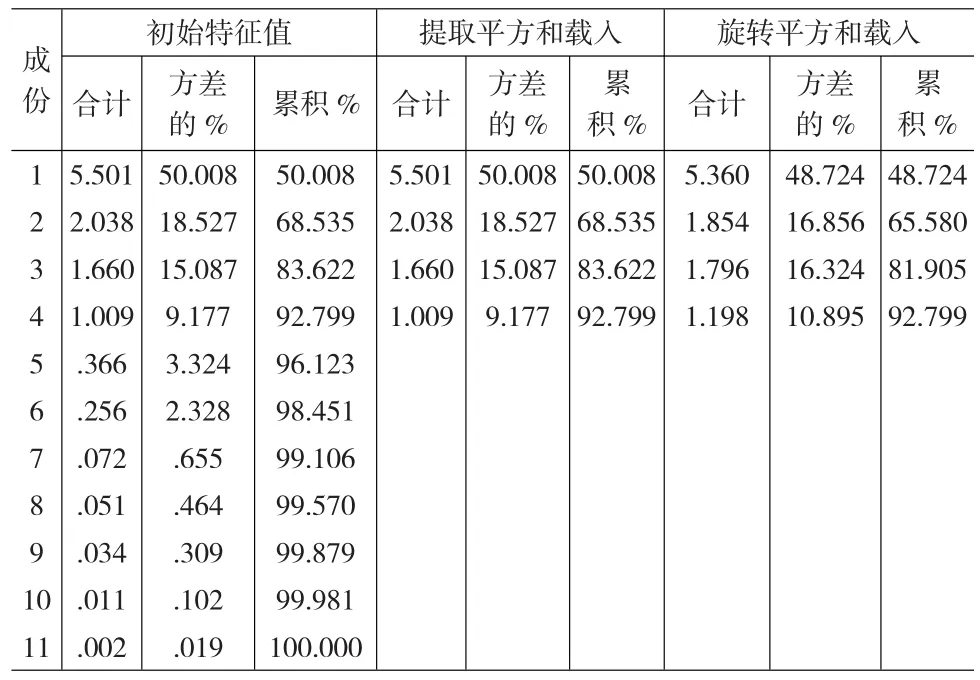

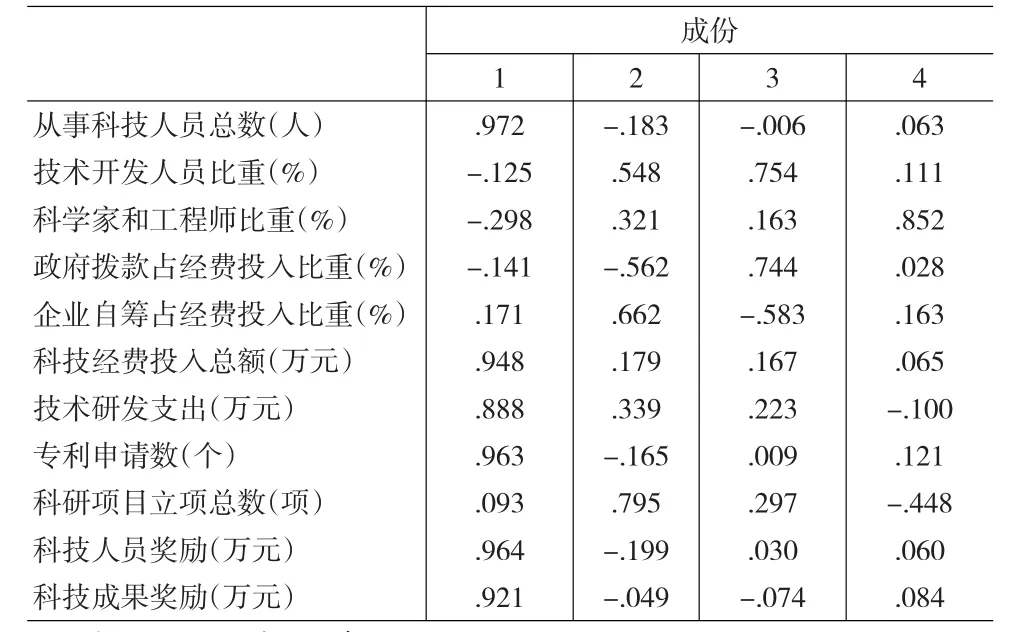

对2010年科技评价指标,我们提取了4个主因子(累积方差贡献率为92.799%),通过分析:第一主因子同2008年、2009年所提取的第一主因子一致,其贡献率50.008%;其次,第二主因子主要包括企业自筹经费占经费投入比重、政府拨款占经费投入比重等指标,仍可以称为政府支持因子;第三主因子,同2008年第三主因子、2009年第二主因子一致;第四主因子主要体现企业拥有科学家、工程师的比重。

表4 2008年科技评价指标总方差解释

表5 2009年科技评价指标总方差解释

表6 2010年科技评价指标总方差解释

表7 2008年成份矩阵a

表8 2008年旋转成份矩阵a

表9 2009年成份矩阵a

表11 2010年成份矩阵a

表12 2010年旋转成份矩阵a

3 结果与讨论

通过上面用spss软件对初始数据的处理和解释,我们最终保留了四个主成分来浓缩以前的11个初始科技评价指标,并可以发现三年数据中第一主成分的累积贡献率分别为47.989%、52.982%、50.008%,从事科技人员总数、科技经费投入总额、技术研发支出总额、专利申请数、科研人员奖励、科研成果奖励等指标在第一主成分上载荷显著,其中又体现出科技投入是决定科技产出的主要因素;另外,科技覆盖因子、政府支持因子的贡献率也比较大,这说明企业的科技进步在很大层面上依赖于政府的支持,以及企业自身的重视程度。

综上,据分析我们知道:从事科技人员总数、技术研发人员总数、科研经费投入总额、技术研发支出总额、政府的支持力度等直接决定了企业的科技进步情况,应当视为科技进步关键要素,对企业的科技进步影响最为显著。

[1]何晓群.多元统计分析[M].北京:中国人民大学出版社,2004,(3).

[2]王丽伟、曾庆黎.主成分分析在企业经济效益评价中的应用[J].北京联合大学学报,2006.

[3]卢纹岱.SPSS for Windows从入门到精通[M].北京:电子工业出版社,1997.

猜你喜欢

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

军事运筹与系统工程(2020年2期)2020-11-16

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

消费导刊(2018年9期)2018-08-14

军事运筹与系统工程(2018年3期)2018-03-26

初中生世界·九年级(2017年10期)2017-11-08

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中亚信息(2016年10期)2016-02-13