炼油规划项目设计能力和投资回报的验证分析

2012-01-03 07:23张芳华代春雷

石油化工技术与经济 2012年4期

张 敏 张芳华 代春雷

(大连西太平洋石油化工有限公司, 116600)

项目评价

炼油规划项目设计能力和投资回报的验证分析

张 敏 张芳华 代春雷

(大连西太平洋石油化工有限公司, 116600)

介绍了运用美国ASPEN TECH公司线性规划模型(PIMS)方案比较与财务利润核算相结合的手段,对炼油规划项目设计产能和投资回报进行验证分析的方法。通过验证分析可以准确评估规划项目的投资回报以及规划项目的实际需求,确定规划项目的投资优先顺序,确保规划项目的科学发展。

规划项目 设计能力 投资回报 线性规划模型 财务核算

炼化企业在规划项目时的一个重要环节是确定项目的设计产能和投资回报,这一工作往往由设计院根据企业的需求并结合企业的现有流程进行核算,在规划项目总体设计或规划项目可行性研究报告(以下简称可研报告)中给出。然而,当项目投产后,不乏出现项目投资回报远低于可研报告中的预期值,也不乏出现项目的设计能力过大或过小的情况。

出现这种偏差情况一般缘于以下几种原因:(1)设计院对企业现有状况的了解不够全面,没有全面了解与新建项目相关联装置的能力和发展需求、原料状况、生产瓶颈,易出现设计能力与实际需求不匹配的状况,造成设计能力不符合规划的目的要求;(2)设计院在可研报告中只计算单体项目投入、产出,没有采用与企业相同的模型进行设计和流程优化[1],没有计算项目对炼厂整体的成本与加工规模的影响,错估规划项目的投资回报;(3)可研报告中经济评价的价格体系不合理或与未来的市场发展偏差较大,如果所采用的价格体系不合理,投资回报会被扭曲。所以,企业不能忽视的一个重要环节就是对可研报告中给出的设计能力和投资回报进行分析。项目设计能力能否与企业现有装置或长期规划匹配,项目的投资回报能否达到可行性研究报告的效果,这是企业在项目开始设计前必须回答的问题。

文章根据企业的规划实践,以中国石油天然气股份有限公司旗下某10 Mt/a常减压装置配套改造项目为例,介绍了利用美国ASPEN TECH公司的线性规划模型(PIMS)进行方案比较,并结合财务利润核算的评价方法,确定规划项目的生产能力和投资回报,避免出现规划项目能力过大或过小、投资回报低的状况。

1 案例情况

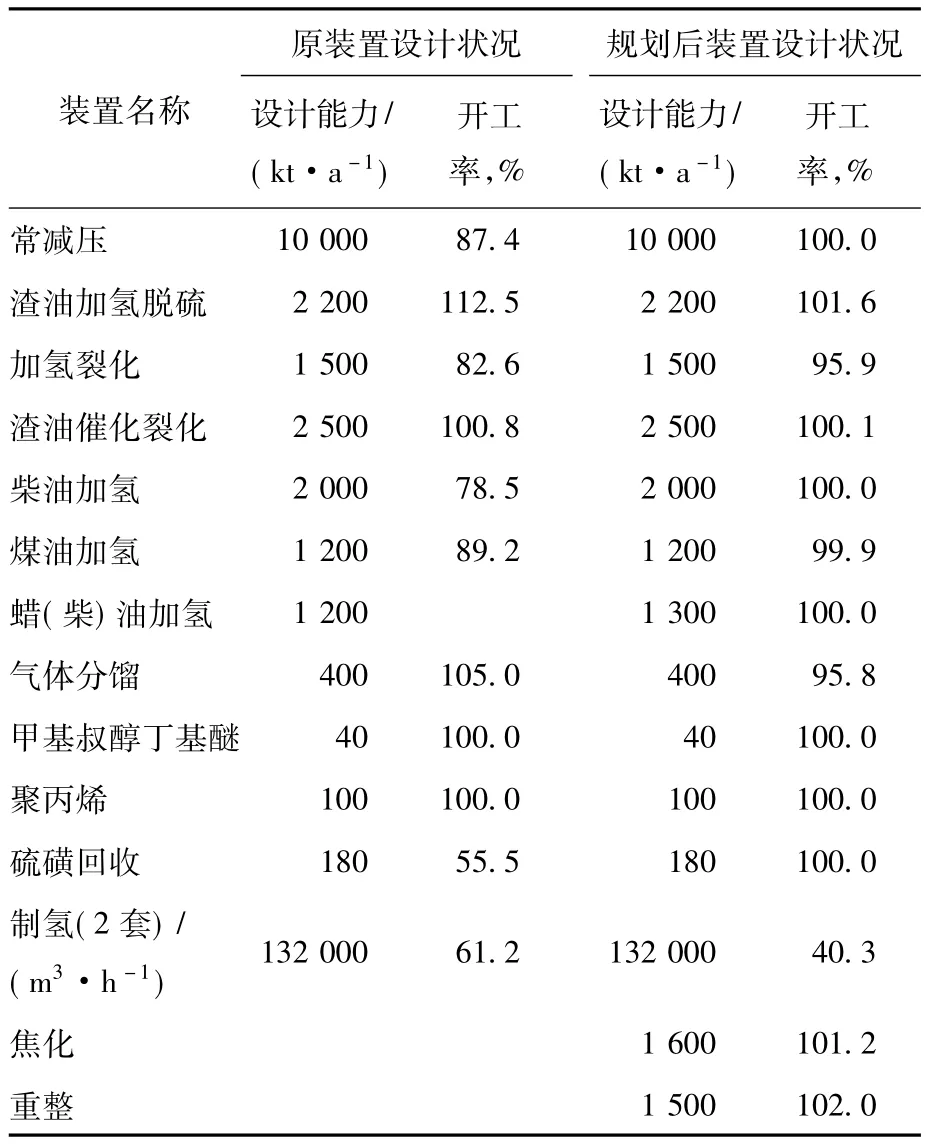

中国石油天然气股份有限公司下属某企业的10 Mt/a常减压装置,由于现有的渣油加工能力不足,限制了装置炼油能力的充分发挥。为了提高渣油处理能力,同时提高竞争能力和经济效益,企业规划新增延迟焦化装置(以下简称焦化装置)和新建重整-芳烃抽提联合装置(以下简称重整装置)。原装置设计状况与规划装置设计状况见表1。

为了防止出现设计偏差,在设计院完成规划的总体设计和两套装置的可研报告后,企业自主采用PIMS模型模拟方案与财务利润核算结合的方法对规划的焦化和重整装置项目进行核算,与设计数据进行比较验证,以确保新建装置规模适度、投资合理、回报可靠。同时,对新建两项目的先后顺序,从经济角度进行比较、论证。

表1 当前和规划的装置状况

2 规划项目设计能力和投资回报验证分析

验证分析概括起来,依次包括3个环节:价格体系的确定、方案比较及分析、财务利润核算及分析。价格体系是方案比较和财务利润核算的价格基础;方案比较能够确定设计能力的大小,并为财务核算提供原料、产出数据;财务利润核算提供了准确判断投资回报的依据。

2.1 价格体系的确定

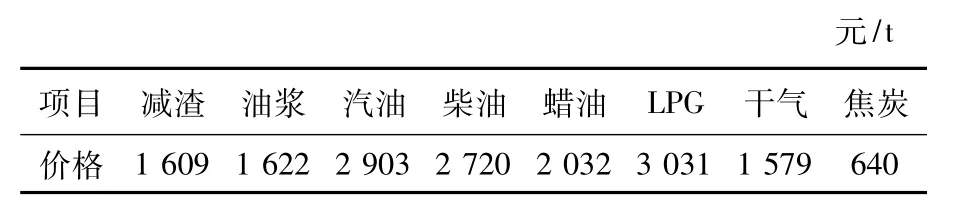

价格体系是决定投资回报的主要因素之一。中国石油天然气股份有限公司及其所属企业在进行项目经济评价时一般都采用《中国石油天然气股份有限公司建设项目经济评价参数》中的价格,但在实际评价过程中其原料和产品的价格体系存在诸多不合理之处。表2和3分别列出了焦化和重整装置项目可研报告中原料和产品的价格。

通过比对发现,可研报告中液化石油气(LPG)的价格高于柴油和石脑油价格,而实际当中LPG的价格低于柴油、石脑油价格;干气与油浆的价格关系也存在不合理:由于自产干气不足,需要外购液化天然气(LNG)或利用商品LPG补充到自用瓦斯中,所以干气的价格应与LPG价格相当(或略低);纯氢与石脑油的价格比为3.77,实际中应约为3. 3;汽油与石脑油的价格差过大,达到720元/t;同为干气,不同设计院按同一版本《中国石油天然气股份有限公司建设项目经济评价参数》中的价格定价,价格也不统一。

表2 焦化装置可研报告中的原料、产品价格(不含税)

表3 重整装置可研报告中的原油、产品价格(不含税) 元/t

在完全开放的市场条件下,在市场价格杠杆的作用下,炼化企业生产经营中的原料油与产品的价差会保持在一个较合理的范围内。基于可研报告中价格体系的不合理性,为了确定合理的原料与产品的价差关系而不是确定准确的实际价格,企业对未来5年原(料)油、产品的价差重新进行了预测,按照以下主要原则重新确定项目能力和投资回报分析的价格体系:

(1)迪拜现货原油价格作为基准价。

(2)研究近5年各种原油与迪拜原油的价差走势,发现近年来轻质原油与重质原油的价差在缩小,如:近5年来沙特与迪拜的重质原油平均价差为-5.19美元/桶,而近两年来这个价差缩小到-2.73美元/桶。轻、重质原油的价差的大小对焦化的投资回报影响较大,所以企业按照近2年来各种原油的平均价确定各种原油与迪拜原油的价差,价格体系中各种原油的价格确定公式为:基准价+价差。

(3)产品价格按照国内市场与国际市场完全一致(“接轨”)的原则定价。这样做有两方面的考虑,一方面考虑到国内市场与国际市场正在接轨,另一方面考虑到只有在一个符合市场规律的价格体系下对项目进行论证才是合理的,当前的国内成品油定价机制不尽合理。

(4)根据近5年各种产品“接轨”状况下与迪拜价差的平均值确定各种产品与迪拜原油的价差。价格体系中各种产品的价格确定公式为:基准价+价差。

确定价格体系后,将其与可研报告的价格体系相比较后发现一些较大差异(见表4)。

表4 可研报告价格与预测价格体系下部分原料产品价差(完税后)对比 元/t

焦化装置的产品中,LPG比例约为4%,焦炭比例约为34%,能源消耗以干气为主。根据表4,可研报告中夸大了LPG、焦炭两种产品的相对价格,同时严重低估了干气的相对价格,这可能导致夸大焦化装置的投资回报。

重整装置以石脑油为原料,汽油产品比例约占48%,能源消耗仍以干气为主。根据表4,可研报告中夸大了汽油相对于石脑油的价格(价差过大),而低估了干气的相对价格(价差过小),这可能夸大重整装置的投资回报。

由此可见,只有利用合理的价格体系对规划项目进行验证分析,才能得出科学的验证结果。

2.2 PIMS方案比较

美国ASPEN TECH公司的PIMS模型主要应用于原油采购、计划制定、生产方案优化、生产经营分析等方面。利用PIMS模型对规划项目进行验证分析扩大了PIMS模型在炼油企业的应用领域。其具体做法为:通过对各种设计方案的比较,根据设计的整体规划调整PIMS模型参数,再通过PIMS模拟运行给出各方案的加工流程以及比较报告,最后对PIMS报告进行综合分析。

(1)设计方案的比较

利用PIMS进行规划项目的设计能力和投资回报验证分析,必须将项目置于企业的整体经营流程中。可研报告对单体项目的投资回报只考虑了单体装置自身的投入与产出。而PIMS报告中会提示规划项目开工后原油采购成本、产品结构、装置开工率、能源及化学药剂消耗等4个方面的变化,也是决定一个炼油生产性项目投资回报的重要因素。这是与单体项目可研报告中计算投资回报的不同之处。

PIMS进行方案研究的一个常用方法是方案比较(Case Comparison)。根据方案之间的毛利(或经济目标,PIMS中称为目标函数)比较来确定方案的优劣。所以,企业制定了以下3个方案,对规划项目进行研究。

方案1:现有装置的运行方案,当前高API密度(API°≈35~36)的原油结构,加工总量为8.7 Mt/a,无重整和焦化装置;

方案2:增加焦化的运行方案,低油API密度(API°≈30)的原油结构,加工总量 10 Mt/a,无重整装置,有焦化装置;

方案3:增加重整、焦化的运行方案,低API密度(API°≈30)的原油结构,加工总量10 Mt/a,有重整和焦化装置。

方案1代表了规划项目开工前的、当前的生产经营方案,方案2代表了焦化项目开工后的生产经营方案,方案3代表了焦化和重整项目同时开工后的生产经营方案。方案2与方案1比较,目的是确定焦化装置开工后的投资回报和企业达到10 Mt/a炼油能力后所需要的焦化加工能力。方案3与方案1比较,目的是确定焦化、重整装置同时开工后的投资回报和企业达到10 Mt/a炼油能力后所需要的重整的加工能力。而方案3与方案2比较,目的是确定重整装置的投资回报情况(两个方案的原油结构一致,只是重整装置在方案2中不开工,而在方案3中开工)。

(2)PIMS模型的调整

PIMS模型的调整包括以下3个方面:

①根据新建装置的可研报告,建立新建装置的PIMS装置模型,包括装置的原料及性质要求、产品收率及性质、催化剂及公用工程消耗、收率的主要影响因素等(Delta - Base)[2]。

②规划前的渣油加工流程包括渣油加氢脱硫和重油催化裂化,原切割温度是与这一加工流程相适应的。焦化装置项目开工后,根据焦化装置对原油切割温度的要求,减渣装置需要进一步提高初馏温度,调整原PIMS模型中减渣的切割温度由525℃(TBP)调整到560℃(TBP),以适应焦化装置对原料的要求。

③焦化装置开工后,可能会引起渣油加氢脱硫装置和催化裂化装置的原料性质变轻,催化装置焦炭收率有所下降,实际加工能力得以提高。因此,可以根据规划项目对现有二次加工装置的影响,调整二次加工装置的原料性质要求和实际加工能力。

(3)PIMS模拟运行结果及分析

根据调整后的工艺条件运行PIMS模型,得出各方案的比较报告和加工流程。比较报告包括3种方案的原油结构、产品结构、公用工程消耗、各装置加工量、销售收入、采购成本、库存变化价值、炼油毛利(销售收入与原料成本之差)和经济目标等。加工流程包括:装置的原料、产品、原料性质、消耗等。

由于新建装置开工后加工费的增加量与炼油毛利相比较后几乎可以忽略,所以在不考虑投资额的前提下,通过炼油毛利的比较,可以初步确认新建项目的投资回报优劣。PIMS方案比较报告中的炼油毛利情况见表5。

由表5数据可见,焦化装置开工后对炼油装置整体的毛利贡献约为7.2亿元/a(方案2与方案1比较的毛利差);重整装置开工后可增加的炼油毛利约为9.1亿元/a(方案3与方案2比较的毛利差);两个规划项目(焦化、重整)同时开工后,炼油毛利的增加额约为16.3亿元/a(方案3与方案1比较的毛利差)。由此可知,2个项目都有很好的投资回报,并且重整项目的投资回报相对更高。

表5 模拟运行各方案的炼油毛利 亿元/a

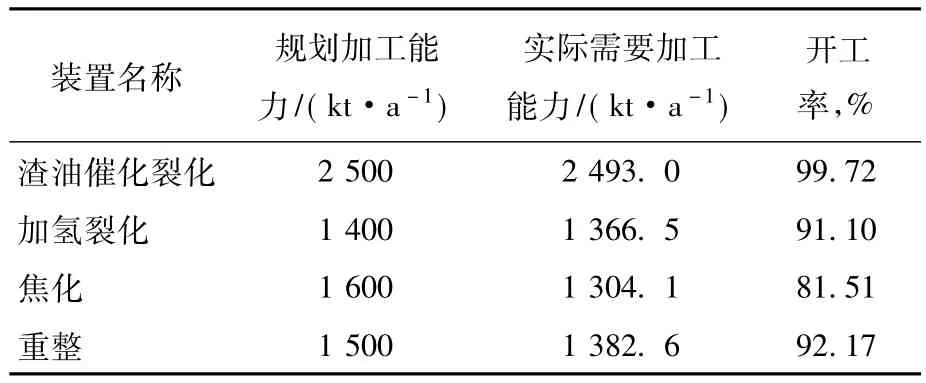

另外,主要装置的规划加工能力与实际需要加工能力比较后发现,规划装置投产后,除焦化装置外的主要生产装置开工率均能超过90%,而焦化装置的开工率只达到81.51%(见表6)。

因此,新增的焦化装置应缩小设计规模,产能可由原设计的1 600 kt/a缩小到1 400 kt/a,避免出现“吃不饱”和过度投资的情况。

表6 规划加工能力与方案中实际需要加工能力对比

2.3 财务利润的核算与对比

由于企业在PIMS模型方案对比中没有将财务费用、折旧费、修理费、管理费用等结合到模型中,所以在PIMS模型发布出对比报告后,需要将报告数据(主要包括原油与产品结构、价格体系)提交企业财务部门,由财务部门根据财务准则核算这3个方案的财务利润额。经过财务核算后,各方案的财务利润情况见表7。

表7 各方案财务利润 亿元/a

根据表7数据可知,焦化装置开工后炼油利润可增加8.5亿元/a(方案2与方案1利润差);重整装置开工后炼油利润可增加5.8亿元/a(方案3与方案2利润差);两个规划项目(焦化、重整)同时开工后,则炼油利润可增加14.3亿元/a(方案3与方案1利润差)。财务核算利润情况与各方案炼油毛利比较的结论大体一致,两个项目都有很好的投资回报。但与炼油毛利比较的结果不同的是,财务利润核算结果中焦化装置项目比重整装置项目的投资回报更高。造成这种情况的原因在于财务利润核算全面结合了财务费用、折旧费、修理费、管理费用等,与表5的炼油毛利比较,财务利润更准确地反映了新建装置的投资回报。

另外,重整装置项目的年均利润总额在财务核算结果和可研报告基本一致,但焦化装置项目在可研报告中的利润与财务核算的利润相差巨大(见表8)。出现这种状况的原因在于可研报告中只是计算了焦化装置自身的投入与产出,并没有考虑各个装置的原料(包括原油)成本因焦化装置项目配套后而下降的因素。这种全部生产装置原料成本的下降,是造成焦化装置项目的可研报告利润与财务核算利润不同的主要原因。另外,由于焦化装置开工后,原油加工能力提高了1 300 kt/a,炼厂的规模效益进一步加大,这也是焦化装置项目财务核算利润优于可研报告利润的一个原因。

表8数据还表明,新建焦化和重整装置都对企业效益有良好的贡献,但焦化装置对效益增加的贡献更突出。另外,由于焦化装置的投资约为重整装置投资的55%,且焦化装置的投资回报周期更短。所以,当投资资金不足而需要选择建设项目时,企业应优先建设焦化装置项目。

表8 项目投资和利润对比 亿元/a

3 结论

(1)炼化企业在新建规划项目时有必要对可研报告中的装置能力和投资回报进行验证。这有利于提高规划项目与原总体加工流程的匹配性,避免出现规划能力过大或过小、过度投资、投资回报低下等问题。

(2)企业利用PIMS方案比较与财务利润核算相结合的方法对规划项目设计能力和投资回报进行验证分析,能够较为准确的确定项目的能力需求和投资回报。

(3)规划项目的投资回报测算应将项目置于整体加工流程中考虑,只有这样才能充分体现出所规划项目对原料结构与成本、产品结构、上下游装置的影响。借助于PIMS等线性规划模型,能够很好地实现这一要求。

(4)根据对不同项目投资回报的准确分析,能够科学地确定优先投资建设的项目。

[1] 赵建炜,郭宏新.PIMS软件在炼油厂总加工流程优化中的应用[J].炼油技术与工程,2009,4(39):50 -53.

[2] 任家军.炼油企业级PIMS模型的开发与应用[J].石油炼制与化工,2005,5(36):62 -65.

Check Analysis on Designing Capacity of Planned Refining Project and its Return on Investment

Zhang Min,Zhang Fanghua,Dai Chunlei

(Dalian West Pacific Petrochemical Company Ltd.,116600)

Check analysis was made on the designing capacity and return on investment(ROI)of planned refining project with PIMS developed by ASPEN TECH Company and financial accounting.Through check analysis,the ROI and demand of planned project was determined,and the priority for investment of projects was discussed,which effectively pushed forward the development of project.

planned project,designing capacity,ROI,PIMS,financial accounting

1674-1099 (2012)04-0005-05

TE681

A

2012-06-14。

张敏,男,1970年出生,1994年毕业于沈阳化工学院有机化工专业,高级工程师,长期从事炼厂生产经营计划制定和方案优化工作。

猜你喜欢

银行家(2022年5期)2022-05-24

商品与质量(2021年43期)2022-01-18

法制博览(2021年14期)2021-11-25

石油沥青(2020年1期)2020-05-25

昆钢科技(2020年6期)2020-03-29

创新作文(1-2年级)(2019年1期)2019-07-04

山东冶金(2019年1期)2019-03-30

中国石油石化(2018年21期)2018-11-29

山东冶金(2018年5期)2018-11-22

中国石油石化(2017年18期)2017-11-01