2010年电解二氧化锰市场回顾和展望

2011-12-31 13:13李同庆

中国锰业 2011年2期

李同庆

(中信大锰矿业有限责任公司,广西南宁 530028)

1 国际电解二氧化锰市场回顾

2010年全球经济从危机中开始走向复苏,市场对电解二氧化锰(以下简称:EMD)需求有缓慢增长,在产品销售价格方面,国际市场上高端碱锰级EMD价格有小幅下降,而以中国产品占绝对多数的碳锌级EMD的产品价格则略有上升。美元疲软使中国、日本和南非的 EMD生产厂商都遭受了不利的影响。

从EMD生产的主要原料——锰矿的价格来看,2010年锰矿价格呈先涨后落(见图1),以含锰44%~45%澳大利亚锰块矿CIF中国港口到岸价为例,2010年初均价为60元/吨·度,到4月底即上涨到68.5元/吨·度,此后即一路下滑,到2010年底降低到53.5元/吨·度。

图1 2010年中国进口锰矿价格走势

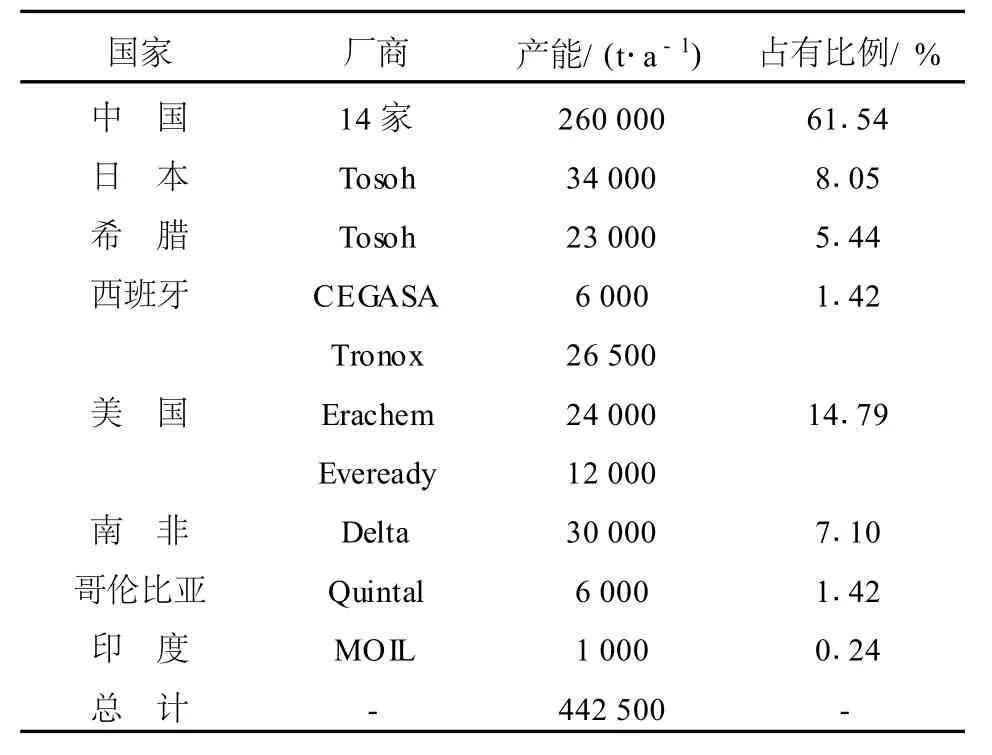

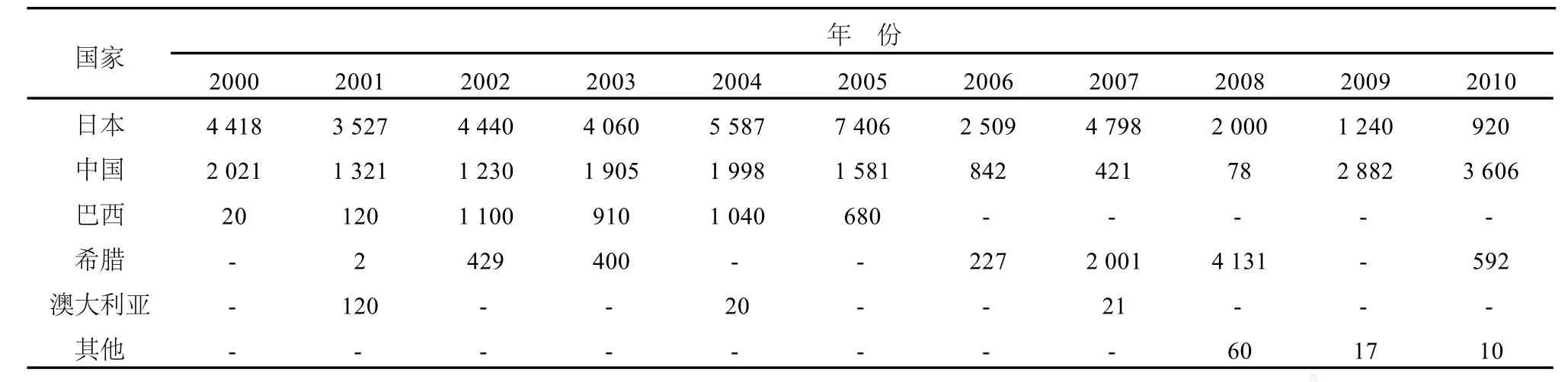

2010年底全球电解二氧化锰生产能力统计如表1所示,总产能为44.25万t/a。

表1 2010年底世界各国EMD生产能力统计表

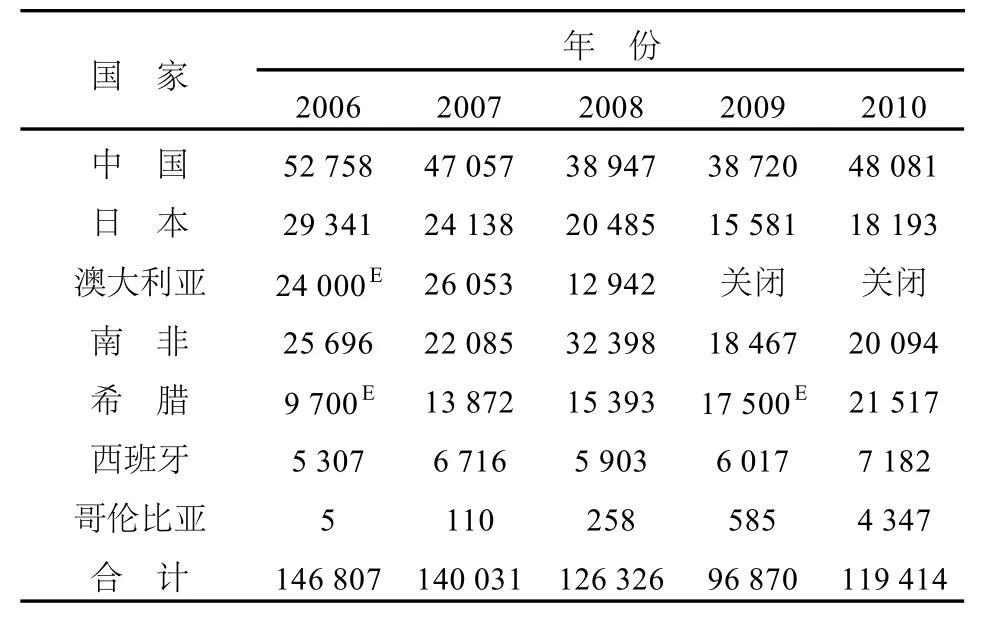

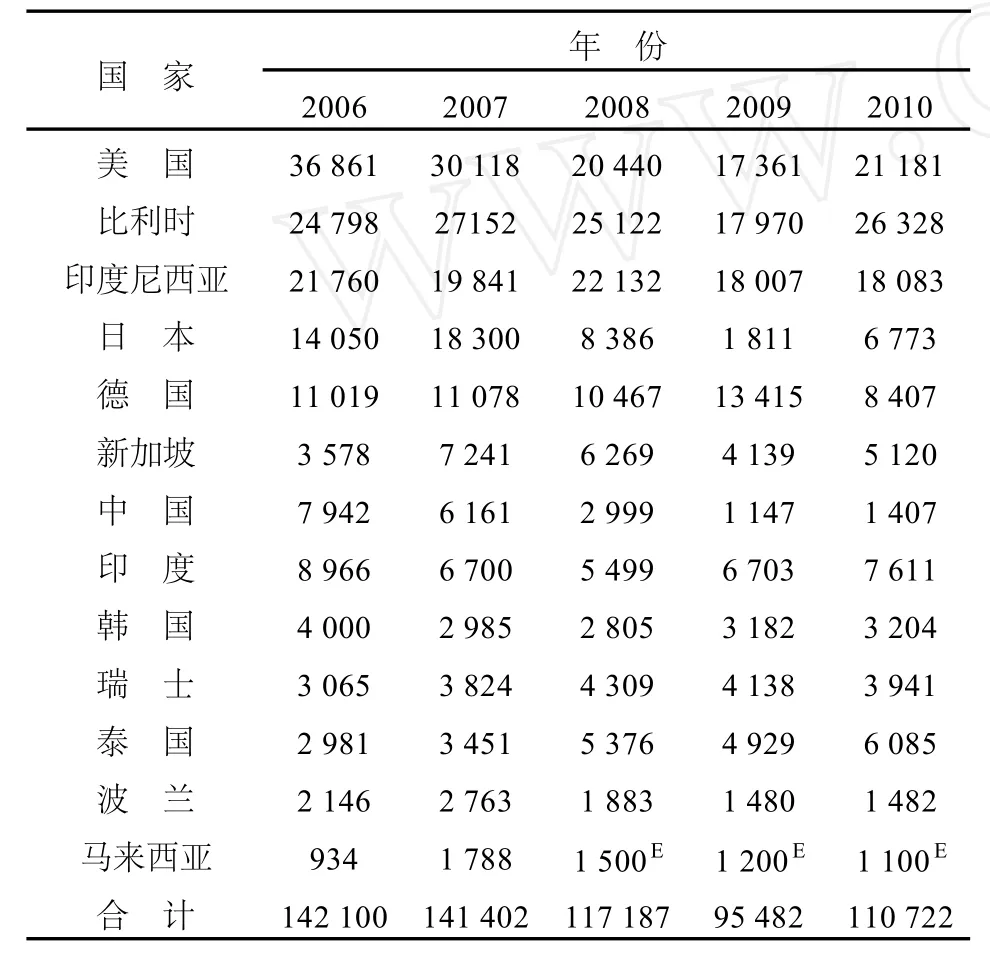

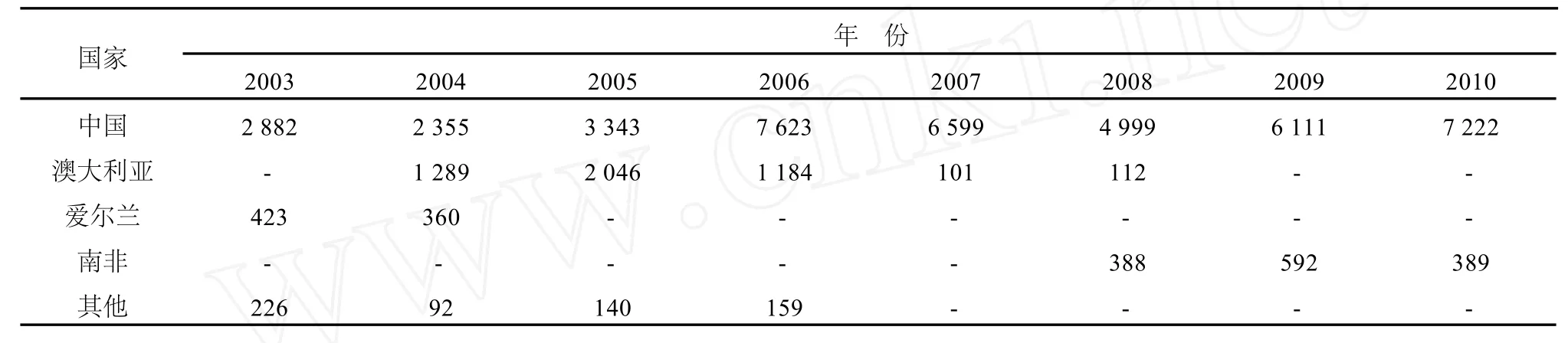

2006-2010年世界各国EMD出口和进口数量分别如表2~3所示。

表2 2006-2010年世界各国EMD出口统计 t

表3 2006-2010年世界各国EMD进口统计 t

2008年以来,经济发达国家不约而同地纷纷对进口EMD采取了反倾销措施:

1)2008年2月13日欧洲委员会(EC)终裁对在欧洲销售的南非Delta公司 EMD征收反倾销税17.1%。

2)日本于2008年6月14日起对从以下各国进口 EMD征收反倾销税:澳大利亚29.3%,中国34.3%~46.6%,南非14.5%,西班牙14.0%。

3)美国商务部国际贸易管理局(ITA)裁定:自2008年8月14日和18日起分别对从澳大利亚和中国进口的 EMD分别征收反倾销税83.66%和149.92%。

在美国、日本和欧盟实施反倾销的背景下,全球EMD市场形成了新的格局:

美国、日本、希腊和西班牙 EMD生产厂商通过反倾销排除了竞争对手,稳固地占领了本地市场,产销两旺。2009年希腊东曹增加了4 000 t/a产能,西班牙CEGASA在2010年也突破了6 000 t/a的产能。

Delta关闭了澳洲工厂以后,现在只在南非生产EMD,并从欧洲市场转向以美国为主要销售市场,市场份额大减。2010年Delta因销售量减少,售价降低和兰特升值,导致运营利润从2009年的2.18亿兰特,减少到2010年的1.68亿兰特,其中还包含出售澳大利亚资产所得赢利1.33亿兰特。

中国继续向市场以提供普通级 EMD为主,同时碱锰级产品在欧洲和新加坡等市场的销量正逐渐增加。

2010年哥伦比亚Quintal的 EMD产品开始批量进入日本、美国和欧洲市场,部分取代了由于反倾销而被禁入的Delta和中国产品。

另一方面,电动汽车在2010年实质性的起步发展,促进了锂离子电池正极材料锰酸锂开始产业化生产,因而对EMD需求量明显增加,仅日本一家公司2010年就从中国进口了约3 240 t用于锰酸锂生产。

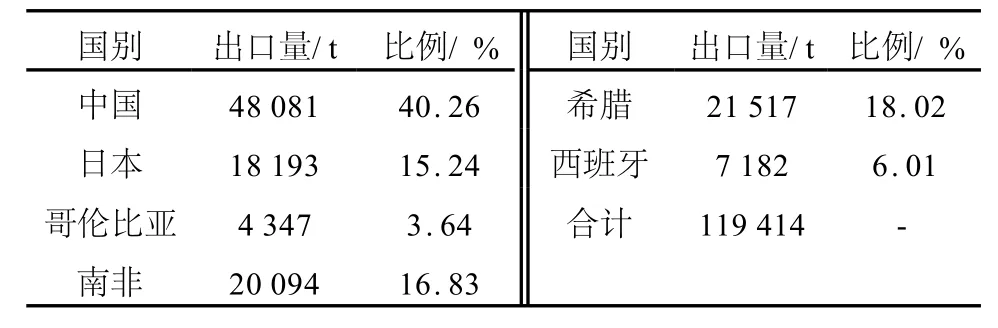

2010年主要EMD进出口国家贸易统计见表4~18。

表4 2010年主要EMD出口国家统计

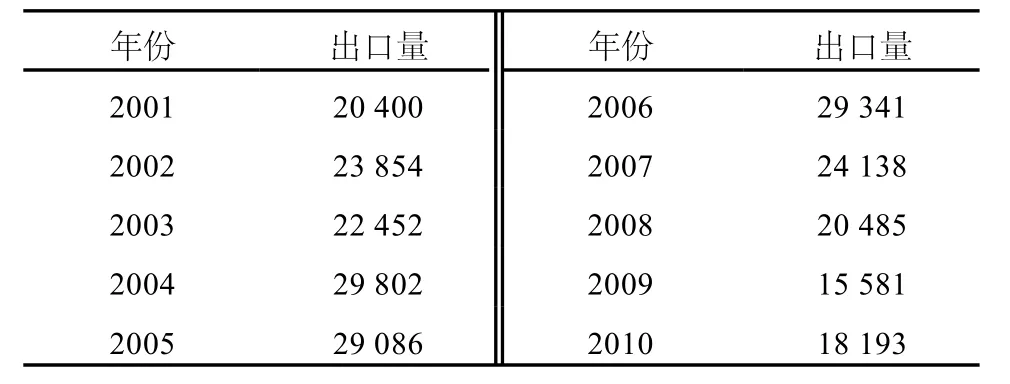

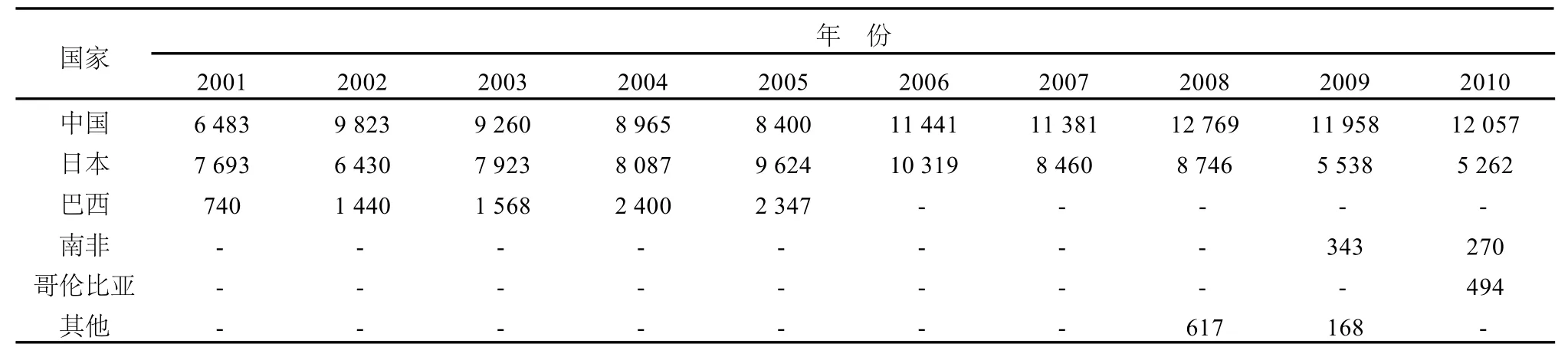

表5 2001-2010年日本EMD出口统计 t

表6 2010年日本EMD出口国家分布

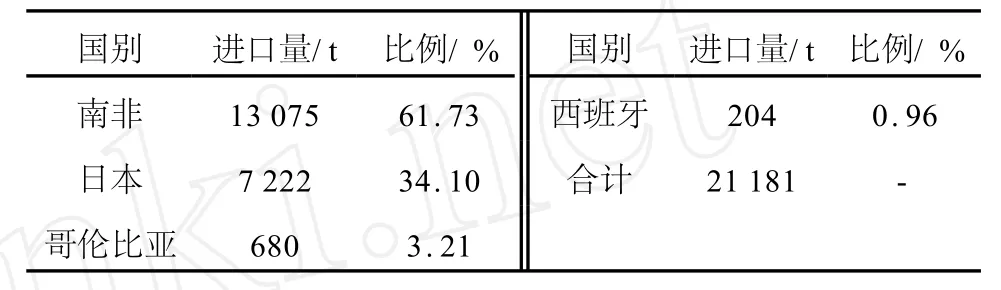

表7 2010年南非EMD出口国家分布

表8 2010年希腊EMD出口国家分布

表9 2010年西班牙EMD出口国家分布

表10 2010年哥伦比亚EMD出口国家分布

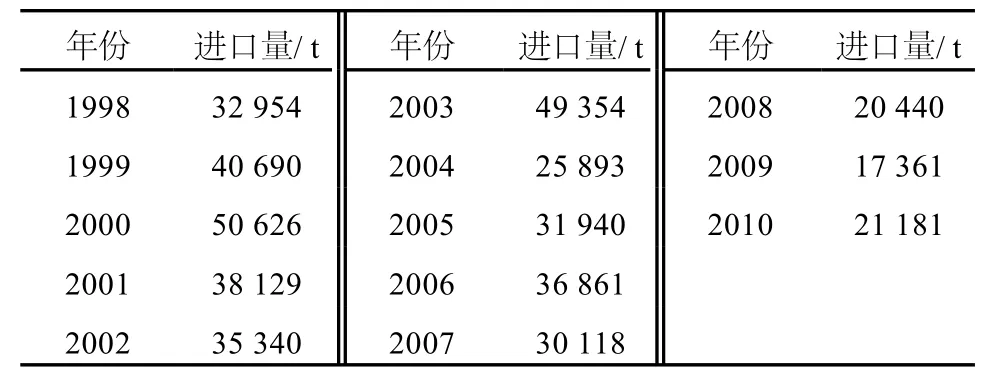

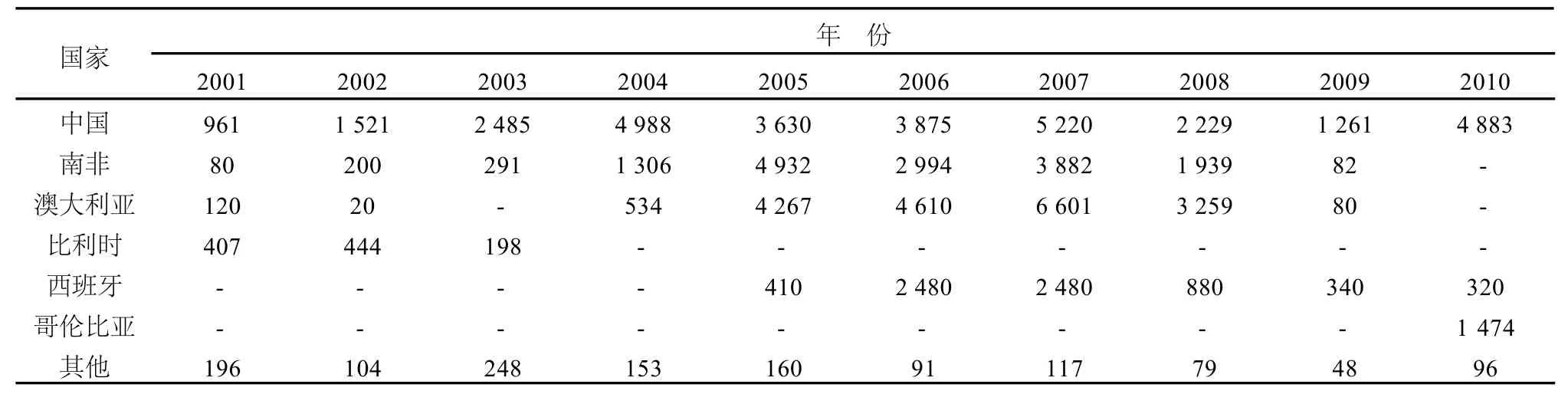

表11 1998-2010年美国进口EMD统计

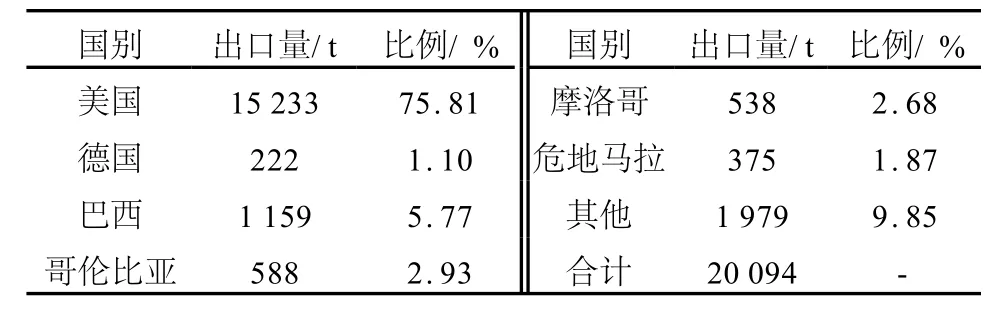

表12 2010年美国EMD进口国家分布

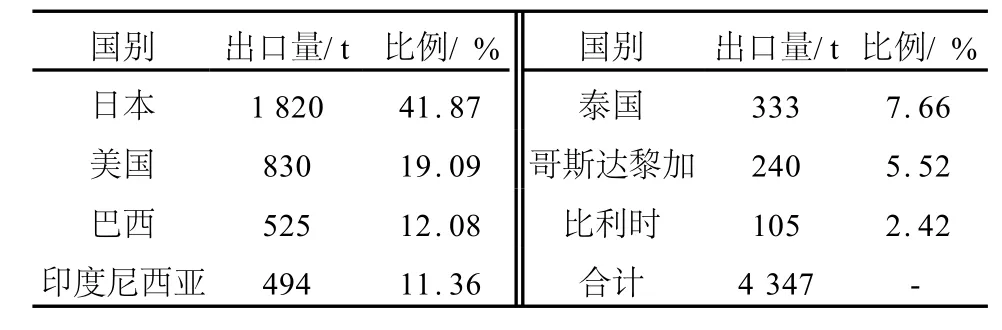

表13 2010年比利时EMD进口国家分布

表14 2010年德国EMD进口国家分布

表15 2001-2010年印度尼西亚EMD进口国家分布 t

表16 2001-2010年日本EMD进口国家分布 t

表17 2000-2010年新加坡EMD进口国家分布 t

表18 2003-2010年印度EMD进口国家分布 t

2 2010年国内电解二氧化锰市场分析

2010年中国一次电池产量 331.43亿支,较2009年的290.42亿支增长了10.11%,其中碱锰电池产量估计约100亿支。

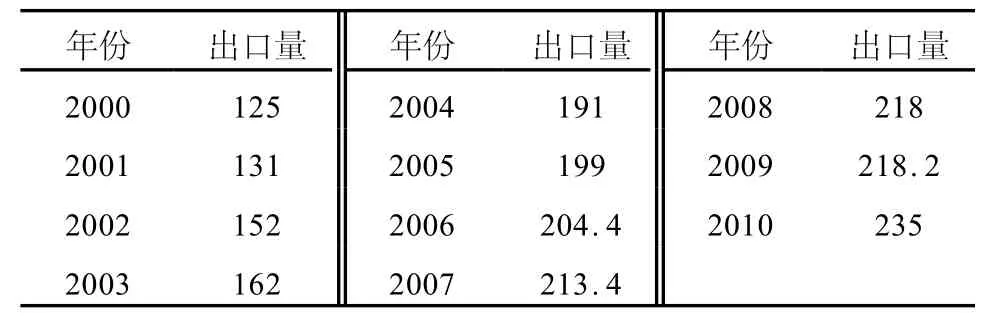

2010年中国一次锌锰电池出口235.04亿支,其中碱锰电池出口52.44亿支,另出口扣式电池13.06亿支。由此可见我国锌锰电池产量中的70%以上是供出口外销。我国锌锰电池所需的关键性原材料——电解二氧化锰是依靠国产品来支撑的,而锌锰电池生产的发展也带动了 EMD行业的发展(见表19~20),所以说我国锌锰电池行业与 EMD行业是唇齿相依、互为依存的。

表19 2000-2010年中国一次锌锰电池产量 亿支

表20 2000-2010年中国一次锌锰电池出口统计 亿支

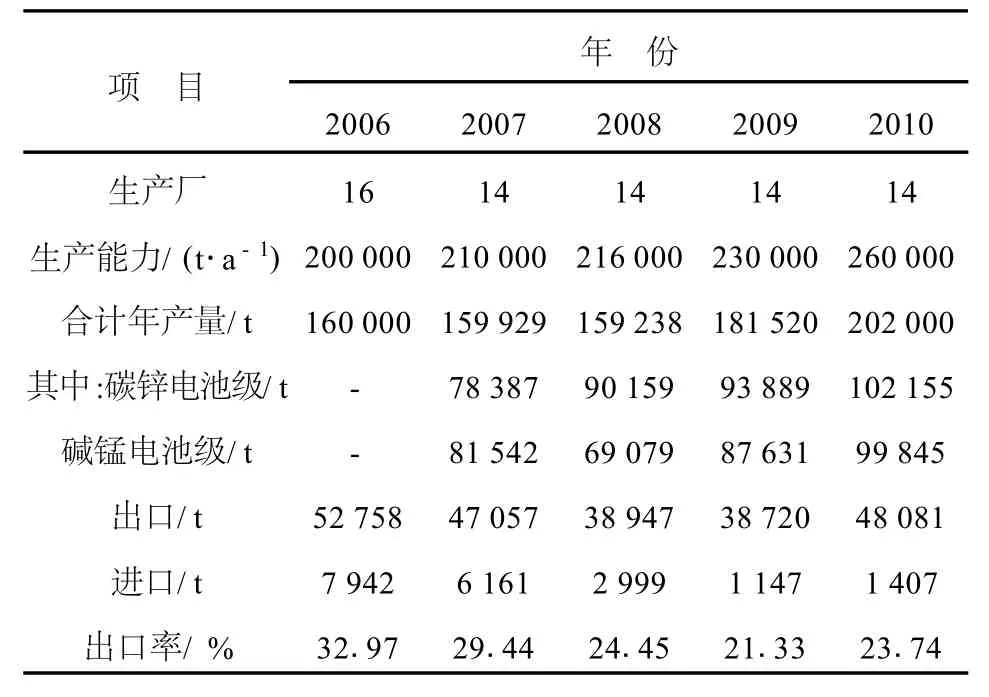

2006-2010年我国EMD市场的基本统计数据如表21所示。

2010年中国 EMD行业总产能已经增加到26万t/a,占全球的 61.54%(表 1)。中国 EMD产能过剩现象仍在继续加剧中。

表21 2006-2010年中国EMD市场统计

2010年中国EMD实际生产量达到创记录的20.20万t,较2009年增长11.28%,产销基本平衡,支撑着全球规模最大的中国一次锌锰电池产业的发展。中国EMD产业的地理布局正在继续发生巨大变化,锰矿资源丰富的广西已经发展成为中国EMD产业的重心,其产能、产量份额均已居国内之首。

中国EMD产品的出口已经遍布到世界几十个国家和地区,表22列出了2010年中国 EMD出口国家的分布情况。由于全球经济的复苏,2010年出口量较2009年增长了23.87%,达到4.97万 t,出口率为23.74%。进口量仅1 407 t。但中国 EMD在国际市场上的价格水平仍然低下。

表22 2010年中国EMD出口国家分布

2010年中国约有1.5万t EMD用于生产一次和二次锂电池正极材料,EMD在该领域的应用正在日益扩大之中,各 EMD生产企业都在积极开发锰酸锂级EMD产品。

3 未来市场展望

全球经济正在走向复苏,预计2011年国际市场对EMD的需求将有一定增长。

中国经济继续保持稳步增长,在推行各项拉动内需政策的带动下,国内市场对 EMD的需求也将有所增加。然而,在产能过剩的形势下 EMD市场将继续保持竞争激烈的局面,发达国家施行的非理性反倾销活动继续肆虐全球EMD市场。

中国EMD生产使用低品位碳酸锰矿为原料,只有在技术上克服由此带来的种种不利因素,进一步提高产品品质,使之全面达到世界一流水平,才能够增强在国际主流高端市场上的竞争力,进而可稳步提高经济效益。虽然受到各种二次电池日益增大的竞争,作为大众消费商品的一次锌锰电池仍具有顽强的生命力,市场需求将保持稳定增长,尤其在发展中国家市场发展前景还很广阔。电动汽车的迅速发展,正有力地推动着锂离子动力电池产业的发展和壮大,为EMD开辟了极具重要意义的新应用领域,其市场前景将无可限量。

猜你喜欢

农村青少年科学探究(2022年3期)2022-05-13

建材发展导向(2021年16期)2021-10-12

矿产综合利用(2020年1期)2020-07-24

矿产综合利用(2020年1期)2020-07-24

中学生数理化(高中版.高考理化)(2020年3期)2020-05-30

中国金属通报(2020年20期)2020-03-27

中国锰业(2019年3期)2019-07-11

制造技术与机床(2017年12期)2017-02-02

中国有色冶金(2015年2期)2015-03-06

中国氯碱(2014年12期)2014-02-28