房地产行业资本结构与绩效关系的实证研究

2011-12-29 00:00:00张星文钟金萍郭玫

会计之友 2011年25期

【摘要】 文章以1995年至2009年国内房地产行业全部上市公司为研究对象,从行业角度对资本结构与业绩关系进行实证研究。以每年的资产负债率和净资产收益率分别作为资本结构与绩效的衡量指标,形成时间序列数据,进行协整检验后,建立误差修正模型分析它们之间长期和短期的关系。实证研究结果表明:资产负债率和净资产收益率存在长期稳定关系和显著的短期均衡关系,并且短期影响有一定的滞后性。这表明企业实现绩效最优化,不仅需要考虑当年资本结构的影响,而且还要考虑历年的资本结构情况。

【关键词】 资本结构;绩效;协整检验;误差修正模型

一、引言

资本结构理论是现代公司财务学理论的重要领域,也是企业进行融资决策面临的重要实际问题。它的目标是,实现公司价值最大化或者绩效最优化。因此,研究资本结构对绩效的影响,分析是否存在资本结构最优显得非常重要。一个企业的绩效总会受到前一年或者前几年的某些因素的影响,当然也会受到上一年或者前几年的资本结构的影响。从这个角度来看,纵向和横向相结合研究它们之间的关系具有一定的价值。因此,本文采用时间序列数据分析法中的协整关系分析和误差修正模型,研究长期和短期资本结构与绩效之间的关系。

由于每个公司都是追求公司价值最大化或绩效最优化者,因此就某一个行业来说,也如此。以行业整体作为研究对象也更具有普遍性,不会由于个别公司的某些特殊因素影响结果,这将对整个行业都具有普遍的借鉴意义。因此,本文将从行业角度研究资本结构与绩效之间的关系。

二、相关文献回顾

在纷繁复杂的资本结构理论流派中,学者们关于资本结构与绩效的关系研究主要有五大主流观点。第一种观点认为,资本结构与绩效之间存在着负相关关系。鲁靖文、朱淑芳(2008)以我国234家上市公司为研究对象,对上市公司资本结构与公司绩效的关系进行了实证分析,研究发现:上市公司资本结构与公司绩效呈负相关。李嘉隽(2010)对中国11家航天类上市公司的资本结构与绩效进行实证性分析,结果是中国航天类上市公司的资本结构与公司绩效之间的关系也呈现较显著的负相关性。国外学者Jesen,Solberg and ZornQUwJOgmDEx471/nZeHUpAA== (1992)对管理者和负债的关系进行分析,结果表明企业绩效与负债比率呈负相关关系。第二种观点认为:资本结构与绩效之间存在着正相关关系。宋力、张兵兵(2010)对持续经营的辽宁省国有控股公司进行分析,得出企业的绩效与资本结构呈正相关关系。王娟、杨凤林(1998)以沪市461家上市公司为研究对象,对其资本结构状况进行实证研究,研究表明资本结构与绩效呈正相关。为研究资本结构和公司绩效的关系,龙莹、张佳林(2003)以我国电力行业的上市公司为研究对象,对其进行了实证研究,结果也表明了两者呈正相关关系。国外学者Masulis(1983)分析了资本结构与企业绩效的关系,得出了企业绩效与其负债水平呈正相关关系的结论。第三种观点认为:资本结构与绩效之间互不影响。杜利文、姜勇(2009)选取深沪上市公司为研究对象,结果表明资本结构与公司绩效之间存在着不显著的负相关关系。程大友(2004)也做了相关的研究,结果表明资本结构与公司绩效间关系不显著,提高或降低资产负债率对公司的绩效影响不大。第四种观点认为:资本结构与绩效之间呈现二次线性相关。鲁靖文、朱淑芳(2008)以我国上市公司为研究对象,选择234家上市公司从2003年到2006年数据,对上市公司资本结构与绩效的关系进行了实证分析,结果发现上市公司资本结构与公司绩效除了呈负相关,还存在二次线性相关。第五种观点认为:资本结构和绩效二者间的关系表现在图形上呈倒“U”型。即达到临界点以前二者是正相关关系,过了临界点二者是负相关关系。龙莹、张世银(2009)以安徽省39家上市公司为样本,建立面板数据模型来研究资本结构和公司绩效间的关系,结果得出了资本结构和绩效二者间的关系表现在图形上呈倒“U”型。朱海艳(2010)以2008年山东省A股公司作为样本对二者关系进行实证分析,结果发现,山东省上市公司的资本结构和公司绩效呈倒“U”关系。

综上所述,关于资本结构与绩效之间的研究,国内外的结论众说纷纭。它们之间的关系也没有统一的定论。由于社会环境和时间的影响,在不同时期、不同背景和不同地域下,选择不同的研究方法和指标,对绩效和资本结构之间的关系研究会存在较大的差异。但上述文献,多数是通过截面数据进行研究的,以某个年度的数据进行研究,即是从横向的角度出发,探讨资本结构与绩效之间的关系,这主要是体现静态方面的关系。这种统计方法使结论时效性受影响,目前还很少学者从纵向来研究资本结构与绩效之间的关系,也即是它们之间的长期关系,把过去时期的变量本身的影响也考虑进来。一般来说,当期的资本结构会受到前一期资本结构的影响,或者是绩效也受到前一期资本结构的影响。与此同时,资本结构与绩效的因果关系不一定同时发生,在这个过程中,可能有时间的滞后。因此,研究绩效和资本结构之间的长期关系就显得尤为重要。

三、研究设计

(一)指标选择

资本结构指的是企业资金来源中债务资本与股权资本的比例关系,考虑到由于股权资本市场价值的波动性,以市值计算的资本结构指标不稳定,所以本文选用在实证研究中通常采用的账面资产负债率(D/A)作为自变量。反映绩效的指标有营业利润率、净资产收益率、总资产收益率、每股收益等,但是这些指标在一定程度上有等效作用。要是把这些指标都选用,可能会导致指标作用的重复性,将会导致变量的自相关,影响实证结果。因此,本文选取体现公司股权价值的净资产收益率(ROE)作为因变量,因为它可以反映企业自有资金的投资收益水平。一般认为,净资产收益率越高,企业自有资本获取收益的能力就越强,运营效益也就越好,对企业投资人、债权人的保证程度越高。同时它也是一个适应范围广、通用性强、不受行业限制、在国际企业综合评价中使用率非常高的指标。

(二)样本数据以及处理过程

基于国内以往的实证研究在数据处理时,删除了赢利为负数的企业或者是账面资产为负数的企业,一般将ST和PT公司进行了删除。这样处理,就使资本结构的实证研究结果发生了生存偏差,使得企业资本结构整体偏低。考虑到行业因素带来的影响,本文采用了1995年到2009年中国房地产业全部上市公司的相应数据,使用EViews6.0软件进行相应处理。

由于本文研究的是行业绩效和资本结构之间的长期关系,因此需要算出每年的相应指标的数据。这里的资产负债率和净资产收益率是房地产业的每年资产负债率和净资产收益率。由于不同公司的资产负债率及净资产收益率在行业的权重不一样,简单地将所有公司的资产负债率及净资产收益率加总之后平均得到的行业资产负债率及净资产收益率会有所偏差,因此本文用以下方法计算:

行业资产负债率(DA)=该行业负债总额/该行业资产总额

行业净资产收益率(ROE)=该行业净利润总额/该行业平均净资产总额

其中,每年行业资产负债率记为DA,每年行业净资产收益率记为ROE,算出来的两个指标的数据如表1。

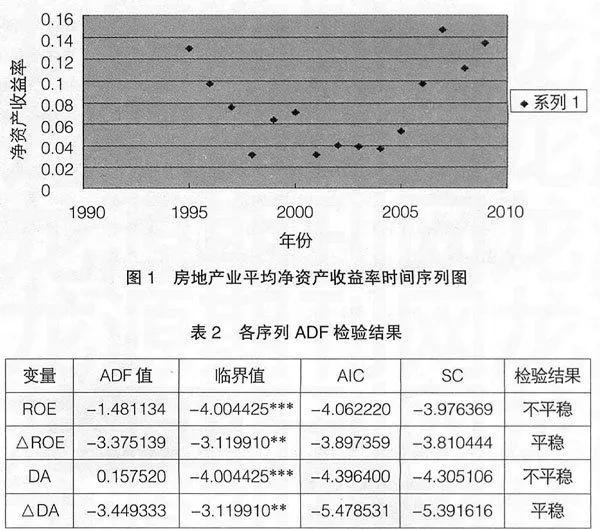

该行业净资产收益率的时间序列图如图1所示。

四、实证分析

(一)平稳性检验及其协整关系检验

从图1可以看出,净资产收益率的时间序列数据非平稳,因此不能对其贸然进行 OLS回归,否则会导致伪回归。因此需要进行平稳性检验。本文采用扩展的迪克—福勒检验(ADF,Augmented Dickey-Fuller Test)。

运用软件EViews6.0进行分析,得到各序列检验结果如表2所示。

首先对变量序列进行平稳性检验,ADF检验结果表明,ROE和DA序列都不是平稳序列,而它们的一阶差分均是平稳的序列,说明它们是一阶单整序列。因此根据协整理论,ROE和DA的阶数相同,可以进行协整分析。使用AIC,SC信息准则作为选择最优滞后阶数的检验标准,结果表明,滞后阶数为1的模型各方程拟合优度很好,模型的滞后期是一阶差分变量的滞后期,因此,协整检验的滞后期确定为1。

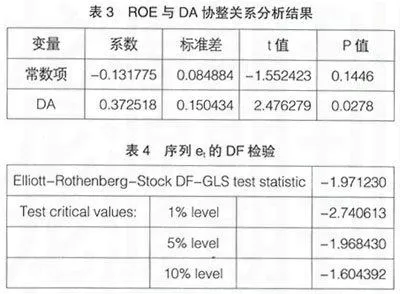

从检验结果可以得到, ROE和DA的协整关系如表3和(1)式所示。

ROEt=-0.131775+0.372518DAt (1)

t=(-1.552423)(2.476279)

R2=0.320509 DW=0.752078 F=6.131958

其中,从相应的检验数据也看出,在显著性为5%的条件下,模型拟合度较高,通过了相应的检验。为检验两变量ROE和DA是否协整,根据Engle和Granger在1987年提出的EG检验:如果两变量是平稳的,直接可以采用标准回归技术处理;如果两变量是非平稳的,求出两变量的单整的阶,若单整的阶相同,则可进入协整检验。由于以上的ADF检验已经证明ROE和DA的一阶差分序列是平稳的,同时它们是一阶单整,因此可以进行协整检验。这里主要是对该式计算的残差序列et进行迪克—福勒检验(DF,Dickey-Fuller Test)即DF检验,得到的结果如表4所示。

DF值是-1.971230,小于5%的显著水平下的DF值-1.968430,在该显著水平下拒绝存在单位根的假设,表明参差项是平稳的。因此,房地产业的净资产收益率和资产负债率存在一阶协整关系,说明了两变量之间存在长期稳定的均衡关系。同时由(1)式可以得出,长期内,房地产业资本结构对绩效有显著影响。

(二)误差修正模型分析

以上分析表明房地产业资本结构与绩效之间存在长期均衡关系,为了反映变量之间的短期动态关系,误差修正模型(Error Correction Model)是一种具有特殊形式的计量经济模型,成为协整分析的一个延伸。若变量之间存在协整关系,即表明这些变量之间存在长期稳定的关系,而这种稳定的关系是在短期动态过程的不断调整下得以维持的。如果由于某种原因短期出现了偏离均衡的现象,必然会通过对误差的修正使变量重返均衡状态,误差修正模型将短期的波动和长期均衡结合在一个模型中。ECM整合了短期动态和长期均衡,并且没有损失长期信息,也可以避免非平稳时间序列数据导致的问题,特别适用于小样本数据模型,避免因样本数少而出现估计的回归系数有偏的缺陷。

其中,误差修正模型为:

Δyt=α1 Δxt-λ·ECMt-1+ut (2)

其中,ECMt-1=yt-1-b0-b1xt-1

λ是修正参数,α1是短期参数,b1是长期参数。

由于其残差序列et是平稳序列,以它作为误差修正项,经过多次试算(去掉不合理模型),得到如下误差修正模型:

ΔROEt=0.123427△DAt+1.064244△DAt-1-0.344535△ROEt-1

-0.680078et-1(3)

t=(0.304974)(3.806865) (-1.913597) (2.986009)

R2=0.745342 DW=1.249817 SE=0.017927

该模型拟合度较高,方程通过了F检验,△DAt-1,△ROEt-1,et-1通过了t检验,其变量的符号与长期均衡关系的符号一致,误差修正系数为负,符合反向修正机制。然而在该模型中,当年的资产负债率对净资产收益率的作用并不明显,可见,行业绩效还受到其他因素的影响,比如规模、成长能力等其他变量的影响。但总体上来说,方程的显著效果良好。由短期动态关系分析结果来看,房地产业的资产负债率的短期变动对净资产收益率存在正向影响,也就是房地产业资本结构对其绩效有正面的影响。从(1)式和(3)式来看,当年的平均资产负债率对净资产收益率的短期影响系数为0.123427,长期影响为0.372518,而上一年的资产负债率对本年的净资产收益率影响系数为1.064244。同时,上一年的净资产收益率对本年的绩效也存在着影响,影响系数为-0.344535,是负效应。

从(3)式进一步分析,资产负债率与净资产收益率的长期均衡效应对短期动态的修正幅度为68.0078%,如果上一年的净资产收益率长期均衡误差et-1为负,则通过资产负债率的变动带动本年的净资产收益率往高的方向变动,也就是提高了绩效;反之如果净资产收益率过快增长则可通过资产负债率使净资产收益率增长变慢,即资产负债率对净资产收益率的变化起到调控作用。

五、结论

本文以1995年至2009年房地产行业为研究对象,通过研究行业资本结构与绩效的长期关系,以行业资产负债率和净资产收益率为衡量指标并形成时间序列数据,进行协整关系探讨,并在此基础上建立误差修正模型,从纵向和横向分析行业资本结构与绩效的关系,得出以下结论:

1.在长期内,行业资产负债率和净资产收益率也就是资本结构与绩效之间存在着长期均衡关系,资产负债率增加会促进净资产收益率增加。这将会使行业绩效提升,也即资本获利能力增强。这是由于资产负债率增加意味着企业利用债权人提供资金进行经营活动的能力提高了,这为利润总额的上升提供了良好的平台,因此会促使公司的获利能力增强。

2.短期动态分析结果表明,资产负债率与净资产收益率短期均衡关系显著。从误差修正模型可以得出,资产负债率与净资产收益率的关系存在着一个由短期向长期均衡调整的机制。当年的平均资产负债率对净资产收益率有短期影响,但方程的参数显著性不高,说明方程的拟合效果不是很好。可见,当年的净资产收益率除受资产负债率影响之外,还受模型以外其他变量的影响以及公司治理结构、资本市场等方面的影响。然而,上一年的资产负债率对本年的净资产收益率有显著影响,而且是正效应。说明资本结构对绩效存在一定的滞后性的效应。因为上一年的资产负债率越高,意味着留到下一年的债权性资金越多,企业进行经营性活动的能力也就越强,将会导致本年绩效提升。

本文的研究方法与结果对资本结构理论研究具有一定的意义,同时对企业在实践工作中如何决定资本结构有一定的借鉴价值。本文证实了资本结构与绩效具有短期与长期均衡的正相关关系,并且资本结构对绩效有滞后性的影响。因此,一个企业要提升获利能力,实现公司价值最大化,不仅需要考虑当年资本结构的影响,而且还需要考虑历年的资本结构情况。

【参考文献】

[1] 鲁靖文,朱淑芳.上市公司资本结构与公司绩效的实证研究[J].财会通讯,2008(11).

[2] 宋力,张兵兵.国有控股公司资本结构与公司绩效研究[J].财会通讯,2010(3).

[3] 李嘉隽.中国航天类上市公司的资本结构与公司绩效实证研究[J].工业技术经济,2010(3).

[4] 孙敬水.中级计量经济学[M].上海财经大学出版社,2009.

[5] 张荔.人民币实际汇率波动与货币替代的实证研究[J].金融研究,2010(2).

[6] 杜利文,姜勇.上市公司资本结构与公司绩效关联性实证研究[J].财会通讯,2009(9).