经济周期波动对信用风险顺周期效应的实证分析

2011-12-29 00:00:00刘志强张健刘志刚

中国经贸导刊 2011年18期

摘要:信用风险的蔓延影响了全球经济的复苏,在各种影响因素中宏观经济作为系统风险由于无法分散,更加引起了人们的关注。从理论和经验上分析了经济周期波动对信用风险的影响,实证上检验了其动态相关性、Granger因果关系和非对称性。

关键词:经济周期波动 信用风险 实证分析

一、引言

信用风险的顺周期性(procyclicality)是指在经济不景气或经济收缩阶段,由于违约率、损失率和风险暴露的提高,银行预期损失将增加,非预期损失的不确定性趋于复杂。依照风险敏感性监管要求(如Basel II内部评级法的资本要求),监管部门将要求银行提高资本金准备或提升资本充足率。银行为了控制信用风险将紧缩信贷(Credit Crunch),控制贷款发放或提前收回贷款,企业的生产由于资金供给不足而发生萎缩,最终加剧了经济衰退的程度。相反在经济扩张阶段,资本要求的放松会进一步刺激经济的增长速度。可见资本要求的这种顺周期效应扩大了经济周期波动的幅度。信用风险的顺周期效应正是虚拟经济对实体经济作用的重要体现,信用风险的变迁,对银行信贷融资的影响不仅表现在贷款的定价和资金供给上,而且最终将通过投资渠道影响到实体经济的动力和活力。

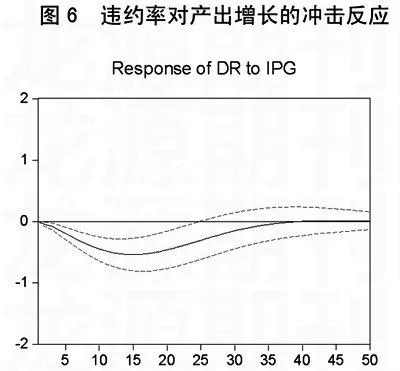

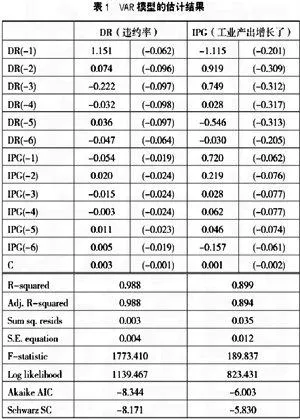

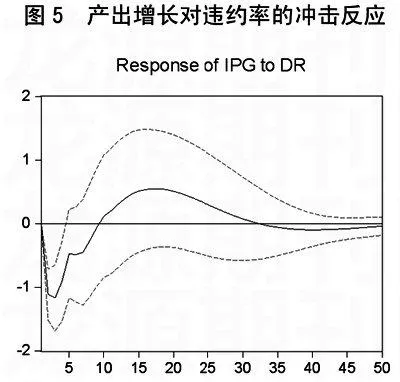

二、经济周期波动对信用风险顺周期效应的实证分析

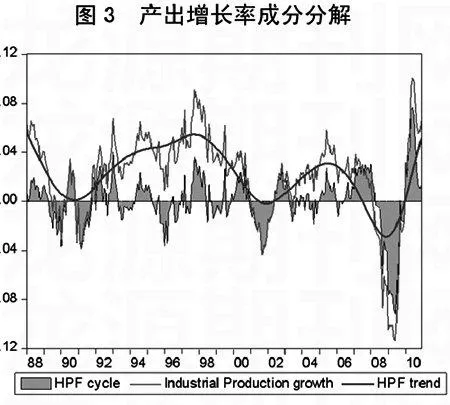

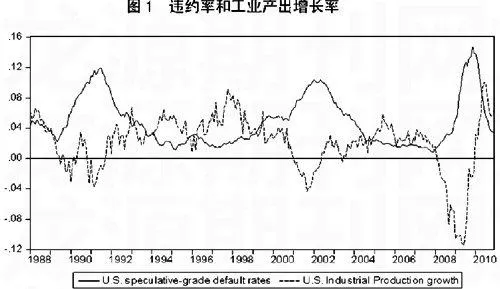

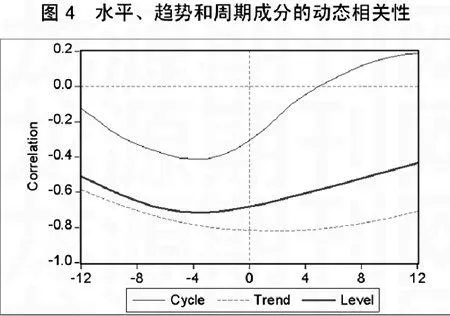

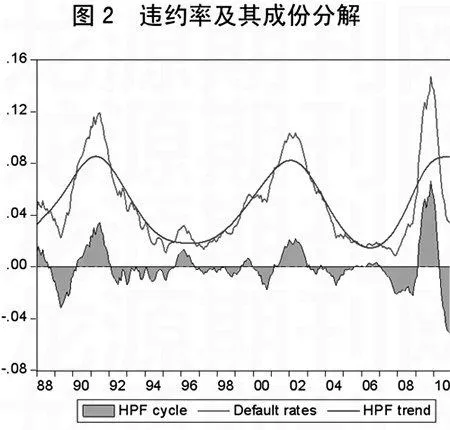

理论及经验分析表明,经济周期对信用风险作用的典型事实,就是违约率等因素随经济周期的变化而发生改变。下面我们从实证的角度分析并检验经济周期波动对信用风险的作用方向及程度。为了研究问题的方便,我们用描述宏观经济景气程度的变量工业产出增长率代表经济周