“走出去”和外汇储备运用的作用关系分析

2011-12-29 00:00:00马强

中国经贸导刊 2011年18期

一、不同升值阶段我国对外直接投资变动的基本特征

2005年7月21日,我国实施了第四次汇改,人民币汇率告别了紧盯美元的固定汇率体制,进入了有管理的浮动汇率制度,并确定了人民币汇率的市场化取向。此后,人民币进入升值通道,大体可以分成四个阶段。

第一阶段:2005年7月至2006年6月。这期间,我国经济正处于上一景气周期的中期,人民币兑美元汇率缓慢走高,2006年5月15日,人民币汇率首次破8。

第二阶段:2006年7月—2008年8月。随着2007年我国经济景气周期达到顶峰,人民币升值幅度也迅速加大,短短两年时间,人民币对美元汇率就从8:1升值6.8:1附近,升值幅度高达15%。

第三阶段:2008年9月—2009年2月。国际金融危机爆发后,几乎所有新兴市场国家货币对美元都显著贬值,我国出口也面临极大压力,但仍保持了人民币对美元汇率的稳定,维持在6.81—6.85的区间内。

第四阶段:2009年3月至今。美国实施“量化宽松”货币政策导致美元对欧元及其他新兴市场国家货币发生显著贬值,考虑到此前人民币升值和国际金融危机对我国出口企业打击过大,因此人民币依然紧盯美元,导致人民币对其他主要货币发生贬值。

我国自2000年实施“走出去”战略以来,对外直接投资取得了快速发展。2005年7月汇改后人民币升值无疑为我国提供了更有利的对外投资条件。总体来看,可以从金融危机前后的不同方面来分析2005—2010年我国对外投资变动的基本特征。

(一)对外直接投资规模

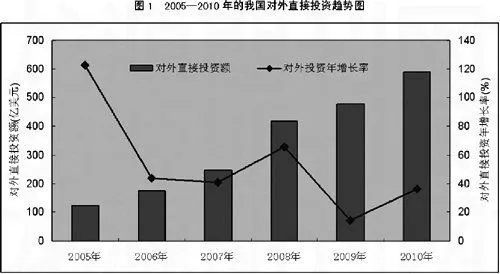

2005—2008年是我国人民币由缓慢升值到快速升值阶段,此阶段我国对外直接投资(非金融类)保持了50.6%的平均增速,到2008年底对外投资达406.5亿美元,占对外直接投资总额的75%。2009年,受金融危机影响,我国对外投资增长速度放缓,同比增长了14.2%。2010年,对外投资增长有所恢复,达590亿美元,同比增长36.3%。从存量看,截至2010年底,我国对外直接投资企业超过了1.3万家,遍布全球177个国家和地区,对外直接投资额累计达2600亿美元(见图1)。

(二)对外直接投资主要领域

我国对外直接投资已从过去以贸易领域为主,逐步拓宽到资源开发、工业生产、农业及农产品开发、商业零售、咨询服务、研发中心等更广泛的产业领域。2005—2010年间,对外投资流向商务服务业金额有较大幅度增长,平均占对外投资总额的40%左右;流向采矿业的金额波动较大,除2006年和2009年分别占到了总投资的40.4%和23.6%外,其他年份所占比重在10—15%左右;流向金融业金额在2008年出现大幅度增长,达140亿美元,远高于2007年的16.7亿美元;流向批发零售业为60亿美元左右;流向制造业和交通运输仓储业占总投资额的比重由2005年的25%下降为2009年的8%左右;其他行业所占份额很小,基本变化不大。

(三)对外直接投资的国别地区分布

我国对外直接投资流量主要集中在亚洲和拉丁美洲地区,两者分别占到总投资流量60%和20%左右。与以往我国对亚洲、非洲投资较快增长不同的是,2009年我国对欧洲、北美洲、拉丁美洲投资快速增长,其中对欧洲投资33.5亿美元,增长282.8%,对北美投资15.2亿美元,增长3.2倍,对拉美投资73.3亿美元,增长1倍。从国别来看,2005—2010年间,中国香港、新加坡、开曼群岛、澳大利亚、美国等传统对外投资流向国家(地区)依然保持较高的水平,但南非、俄罗斯等国家却呈下降态势。值得注意的是,卢森堡、土耳其等国家成为我国对外投资的新兴投资流向国。

二、不同升值阶段我国对外工程承包变动的基本特征

对外承包工程是我国对外经济技术合作领域中发展较为成熟的业务。2005—2010年,我国对外承包工程随人民币升值的阶段变化呈现以下基本特征。

(一)对外承包工程业务规模呈不断扩大趋势

2005年,我国对外承包工程合同额增速25%左右,而在2006年新签合同额达到660亿美元,同比增长122.9%,尤其在交通运输业新签合同金额首次超过房屋建筑业跃居第一。随后在2006—2009年,我国对外承包工程业务呈现快速规模增长,累计新签合同额3743.9亿美元,年均增长率达到43.7%;累计完成营业额2049.1亿美元,年均增幅为37.4%。2010年,金融危机逐渐凸显,我国对外承包工程业务增速放缓,全年完成营业额922亿美元,同比增长18.7%;新签合同额1344亿美元,同比增长6.5%(见图2)。

(二) 对外承包工程业务市场格局不断多元化

2005年以来,随着我国对外承包工程业务的不断发展,传统的市场继续巩固、新市场闪现亮点。亚洲(含中东)、非洲两大传统市场不断得到巩固,2009年这两大洲占总营业额的87.4%,其中阿尔及利亚和印度完成营业额均近60亿美元。拉美作为新兴市场发展迅速,所占比重不断扩大。欧美大市场所占比例虽然变化不大,不过近年来开始有所突破,主要集中在俄罗斯和东欧国家。伊朗和委内瑞拉成为引人注目的新兴市场。2009年两国分别以114亿和96亿美元的新签合同额位居前两位。

(三)对外承包工程业务领域不断扩展

2005年以来,房屋建筑、交通运输、电力工业、石油化工等仍占我国对外承包工程业务绝大部分份额,但房屋建筑占的比重有所下降,而交通运输、电力工业、石油化工所占份额明显上升。从2009年新签合同额分布来看,中国对外承包工程的专业领域分布更趋均匀,交通运输业取代房屋建筑业位列第一,占据23.6%的份额,房屋建筑业和电力工业分别以19.7%和18.4%位居第二和第三位,前三位的业绩差距较2008年进一步收窄。除了房屋建筑、道路交通等传统领域外,已经发展到了石油化工、工业生产、电力工程、矿山建设、电子通讯、环境保护、航空航天、核能和平利用以及工程咨询服务等领域。

三、不同升值阶段我国对外劳务合作变动的基本特征

对外劳务合作是我国对外贸易的重要组成部分之一。自2005年7月汇改以来,我国对外劳务合作变动的基本特征是:对外劳务合作水平整体呈上升趋势,但上升趋势放缓,甚至出现了停滞。

(一)对外劳务合作业务发展呈“先扬后抑”态势

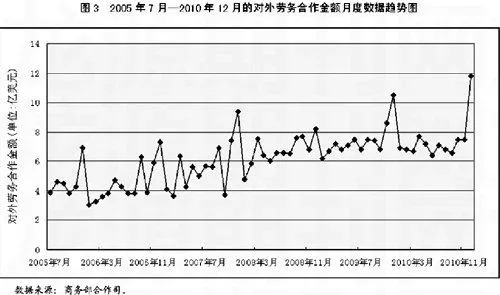

2006—2008年的平均增长速度维持在19%以上,但新签合同额增长速度有放缓的迹象,增幅跌至2004年的水平,结束了2005年以来年均20%以上的增长速度。2009年我国对外劳务合作金额同比增长率为10.5%,而2010年我国对外劳务合作金额增长率几乎为零。尽管我国对外劳务合作业务营业额增幅较快,但对外输出劳务合作的总金额较小。2010年,我国对外劳务合作金额仅为89亿美元(见图3)。

(二)对外劳务输出规模不断加大,但受国际经济形势影响严重

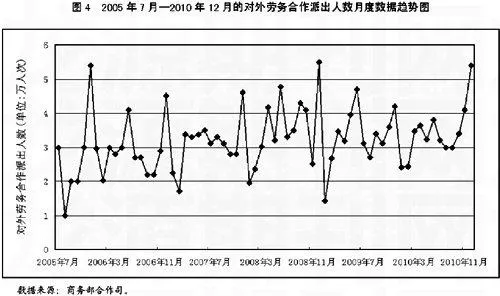

2005年我国对外劳务合作派出27.4万人次,2006—2008年3年间平均增加5.1万人次。受全球金融危机影响,2009年对外劳务派出规模同比减少了3万多人次,2010年虽稍有提升,但仍低于2008年的42.7万人次。我国对外劳务输出规模小与输出渠道狭窄有关(见图4)。

(三)对外劳务合作市场日趋多元,但仍延续“亚洲为主”的格局

2005—2008年,亚洲市场业绩上升,所占份额进一步下降,欧洲业务稳步提高,美国市场营业额有所下滑,非洲市场外派人数与营业额之间的反差更为明显。2009年,欧洲市场对外劳务合作营业额较2008年下降55.31%,仅为2.32美元,其中俄罗斯市场营业额下降最为明显。北美市场继续呈现下滑趋势;非洲市场营业额较2008年增长37.93%,达3.37亿美元,主要源于工程项下劳务的增长;亚洲市场2009年营业额33.6亿美元,较上年略有增长,但派出人数比上年减少了40663人。亚洲市场在我国对外劳务合作份额所占比重仍呈下降趋势,仅37.74%。

(四)对外劳务合作行业领域不断拓宽

我国对外劳务合作的行业领域主要分布在制造业、建筑业、农林牧渔业、交通运输业和饮食服务业。从对外劳务合作业务年度营业额前10名企业变化来看,建筑业外派劳务继续增长,制造业份额呈下降态势,但两个行业外派人员比重仍占绝对优势;除交通运输业外,其他行业基本保持稳定。

四、运用外汇储备支持“走出去”,缓解汇率风险的建议

众所周知,人民币升值意味着我国外汇储备的账面资产贬值。为进一步规避汇率风险,应当积极运用外汇储备从事保值、增值业务投资。诚然,我国已成立中国投资公司进行国际金融资本市场运作,但与此同时,还要积极运用外汇储备扩大对外“走出去”实体产业领域的投资。

(一)要运用外储备积极支持企业开展对外直接投资

一是要保持“十二五”时期年度合理增长的对外直接投资规模。二是要重点支持对外资源开发、农业及农产品开发、商业零售、咨询服务、研发中心等产业领域的投资。三是要继续保持对亚洲和拉丁美洲地区直接投资同时,重点关注欧洲、北美洲、拉丁美洲的投资。

(二)要运用外储备积极支持企业开展国际工程承包

一是要在亚洲(含中东)、非洲两大传统市场不断得到巩固前提下,重点关注欧美。欧美市场所占比例虽然变化不大,不过近年来开始有所突破,主要集中在俄罗斯和东欧国家。二是在支持交通运输、电力工业、石油化工等传统领域的工程承包外,要积极支持在电子通讯、环境保护、航空航天、工程咨询服务等新兴领域开展工程承包服务。

(三)积极探索与主要劳务输出服务国建立货币互换制度

扩大货币互换规模,鼓励用人民币支付对我国的国际劳务输出收入,这样既可以扩大人民币的国际化使用范围和规模,又可以缓解我国外汇储备过快增长的压力,并在一定程度上化解人民币汇率风险。

(马强,国家发展改革委对外经济研究所副研究员)