激进的营销:慷他人之慨?

2011-12-29 00:00:00唐跃军

中欧商业评论 2011年7期

标王与骆驼

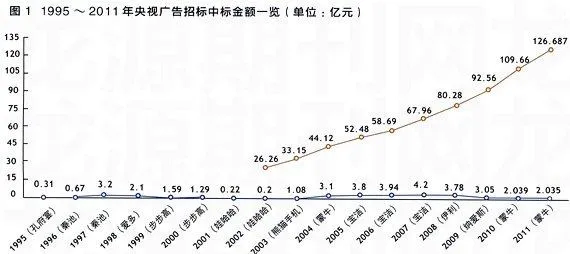

中央电视台一年一度的广告“标王”之战至今仍在热闹上演。然而,从孔府家宴因战略失策败北,到秦池古酒因造假而声名俱毁;从爱多VCD因内部管理混乱而被逼上绝路,到熊猫手机因财务问题泥足深陷……历届行事激进的央视广告“标王”们,似乎大多无法摆脱从一夜成名到黯然收场的宿命(图1)。

1997年。秦池投标金额为3,2121.18万元,当记者问及这个数字如何计算,时任秦池经营厂长的姬长孔回答:“这是我的手机号码。”巨额广告资金投入使得秦池酒厂在产业结构调整、加快发展时捉襟见肘。盲目增加生产线、扩大生产规模所导致的“勾兑事件”在1997年初遭媒体曝光后,其销售额一落千丈。到2002年,山东白酒企业经济指标披露显示,秦池销售额为3819.1万元,只有1996年9.6亿元的三十分之一,利润一栏则是“空”。

再以2004、2010和2011年三次夺得央视广告“标王”的蒙牛为例。众所周知,经过数年的高速扩张,中国乳业已经进入了恶性竞争阶段,蒙牛一直陷于和伊利等乳企激烈竞争甚至恶性竞争的境地。2008年,蒙牛因三聚氰胺事件损失高达百亿元,2010年10月,蒙牛甚至联合公关公司恶意攻击伊利引发“诽谤门”,导致公众形象大打折扣,2011年4月22日蒙牛更是陷入“中毒门”事件。

与这些营销风格激进的“标王”截然相反的是,诸如家电业的志高、互联网的网盛科技、酒店连锁业的维也纳、IT数码业的爱国者等一群至少在成长初期严格奉行稳健保守战略、被称做“骆驼”的企业正越来越引人瞩目。

“骆驼”公司的生存逻辑可以总结为:

◆利润比规模更重要,尤其在企业成长初期;

◆靠高品质和口碑而不是广告拉动销量,以此在对手强营销和强品牌的打压下生存;

◆有极强的成本控制力,以自有利润作为下一步发展资金;

◆量入为出,不急于抢地盘,抢天下;

◆创始人家长式作风极强,一股独大以保证控制力;

◆不单纯追求数字指标,不对外界压力妥协。

可见,“精打细算,量入为出,有多少钱,做多大事”是“骆驼”公司生存的首要逻辑。与央视广告“标王”的做法不同,“骆驼”公司创立后数年内,都会专注于打造高品质的产品与服务,而不热衷于投入高额费用去打广告,营销战略相对保守。譬如,在2009年7月广东大学城的现场招标中,志高空调凭借节电效率在所有品牌中处于绝对领先地位,轻松击败了包括格力和美的在内的所有对手,而志高空调在此前的广告预算连美的和格力的零头都不到。

央视“标王”和“骆驼”公司在广告策略方面的差异,很好地代表了激进和保守两种不同的营销战略风格。目前已有不少研究证实,作为相当重要的销售费用,广告支出虽然有一定的滞后性和行业差异性,但总体上仍会显著提升公司业绩。然而,众多央视广告“标王”中标之后的命运却与这些研究结论大相径庭,巨额广告投入所带来的似乎是公司业绩的每况愈下。

这就引出了我们所要探讨的问题:央视广告“标王”遇到的挫折和“骆驼”公司稳步成长的故事,仅仅是个案,还是因为企业营销战略风格(激进或保守)与公司业绩之间存在着某种内在联系?激进的营销战略是否真的会对公司业绩产生负面影响?如果营销风格与公司业绩之间确实存在联系,那么,又是什么因素促使公司在营销上趋向“激进”或“保守”?

控制权导致激进与保守的分野

对比“标王”和“骆驼”公司可以发现,营销战略风格较为保守的“骆驼”公司大多呈现“一股独大、家天下”的状态,控股股东(实际控制人)及其家族在公司中有着相当高的卷入程度。在靠自我积累滚动发展而成为细分行业领导者之前,“骆驼”公司创始人不倾向于让其他人分享自己的股份,不愿稀释自己的话语权和控制力,在上市或引入PE之前,创始人占有的股份几乎都是100%,控制权(Voting rights or control rights)和现金流权(Cash flow right)高度一致,不存在所谓的第二类代理问题。由于极高的卷入程度,“骆驼”公司的控股股东及其家族不愿拿数十年的积累去冒风险,因此相对于“标王”而言,他们在诸如广告投入等存在较大不确定性的方面表现得格外谨慎。

与此相反,在中国和其他新兴市场上,还有许多公司存在着“第二类代理问题”,其终极控股股东通过金字塔结构、交叉持股和发行复式表决权的股票等方式让控制权和现金流权严重偏离。

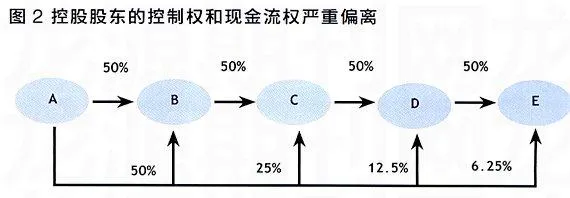

如图2所示,假定A、B、C、D、E公司注册资本(股本)均为100万元,控股股东A公司(或自然人)控股B公司50%,B公司控股C公司50%,C公司控股D公司50%,D公司再控股E公司50%。如此,控股股东A公司(或自然人)在E公司中控制权或投票权为50%;而其实际投入E公司的现金仅为100*(50%)4=100*6.25%=6.25(万元),E公司100万元注册资本中其他的93.75万元(=100-6.25)均来源于其他股东。这意味着,控股股东A公司(或自然人)通过控制链条,仅以6.25%的现金流量权即可以获得高达50%的控制权控制E公司,控制权和现金流权的偏离度高达8(=50%/6.25%)。而且,随着控制链条的进一步延伸,控股股东A可以凭更小的现金流权获得较大的控制权,控制上市公司E。控股股东的控制权和现金流权的严重偏离,将导致控股股东和小股东之间出现严重的利益冲突。

那么,从营销战略角度看,当公司绝大部分的钱来自其他股东,而不是拥有较高控制权的控股股东时,被第二类代理问题左右的控股股东及其操控的公司管理层是否更倾向于拿中小股东的钱去冒风险,像央视“标王”那样实施过度激进的营销战略呢?我们对此进行了实证研究。

“花别人的钱”导致激进营销

我们以销售费用率和销售费用率变动衡量公司的营销战略风格,考虑到不同行业上市公司平均的销售费用率水平可能存在显著差异,我们采用行业均值对上市公司销售费用率和销售费用率变动分别进行调整(减去样本所属年份该行业销售费用率和销售费用率变动的均值,超过行业均值越多,则认为公司营销战略风格越激进,反之则越保守);以现金流权比例衡量上市公司控股股东(实际控制人)的卷入程度;而后基于来自中国上市公司2003~2008年的经验证据进行实证检验发现:

(1)控股股东(实际控制人)在上市公司拥有的现金流权比例越高,销售费用率越低,销售费用率变动越小。这意味着,控股股东卷入程度越高,越不愿意拿自己长时间积累的资产去冒风险,上市公司的营销战略风格也就显得越为保守。

(2)控股股东控制权和现金流权偏离程度越大,销售费用率越高,销售费用率变动越大。这表明,被第二类代理问题左右的控股股东及其操控的公司管理层更可能拿中小股东的钱去冒风险,实施过度激进的营销战略。

(3)上市公司当期销售费用率越高,下一期的营业收入增长率越高。而当期销售费用率越高,销售费用率变动越大,上市公司未来的净资产收益率、总资产收益率和营业利润率越低。具体而言,上市公司当期销售费用率增加1%,下一期的营业收入增长率提高0.293%;而当期销售费用率增加1%,下一期的净资产收益率、总资产收益率和营业利润率依次分别降低0.772%、0.1 88%和0.899%,当期销售费用率变动增加1%,下一期的净资产收益率、总资产收益率和营业利润率依次分别降低0.409%、0.053%和0.259%。这意味着,虽然激进的营销战略能在一定程度上促进营业收入增长,有利于企业“做大”,却将显著损害公司的盈利水平和持续发展潜力,不利于企业做强。

上述研究发现在某种程度上,为前述央视“标王”的日渐衰落和“骆驼”公司的稳步成长提供了理论解释和经验证据。表面上看,是过度激进的营销战略损害了央视“标王”未来的业绩和持续发展的能力,而更深层次的原因则要归咎于公司治理层面的缺陷:通过金字塔结构等控制方式,现金流权比例较小(卷入程度较低)的控股股东获得了上市公司的控制权,即控制权和现金流权的严重偏离,这导致控股股东倾向于拿中小股东的钱去实施激进的营销战略,进行“大肆炒作”以追求市场轰动效应。

实际上,在中国和其他新兴市场,股东和经理层之间经典的第一类代理问题并不严重,更值得关注的是控股股东和中小股东之间经常出现严重的利益冲突。中国公司治理问题的主要方面是控股股东与中小股东之间的第二类代理问题,因此,央视广告“标王”的经历也许是极端例子,但并非个案。

关注卷入程度

以上的研究结论对公司管理层、中小投资者和市场监管者都有一定的借鉴意义。

首先,对于公司管理层而言,为了防止公司盈利水平和持续发展潜力受到负面影响,应尽量避免过于激进的营销战略。在公司成长初期,利润比规模更重要:有必要奉行较为保守的营销战略、专注于打造高品质的产品与服务,主要依靠高品质和口碑拉动销量,而不是热衷于投入高额费用去打广告。要尽量控制成本,精打细算,量入为出,有多少钱,做多大事,不急于抢地盘抢天下,不单纯追求数字指标,不对外界压力妥协。

其次,对于市场监管者来说,一方面,可以从改善公司治理的角度人手,积极推进上市公司实现整体上市,提高控股股东(实际控制人)卷入程度(现金流权比例),降低控制权和现金流权偏离程度,以有效避免上市公司盲目卷入激进的营销战略;另一方面,对控股股东卷入程度(现金流杈比例)过低,控制权和现金流权偏离程度较高的上市公司加强信息披露和市场监管,抑制控股股东对于激进营销战略的偏好,保护中小股东权益。

最后,从投资者角度来看,选择未来盈利能力高的公司进行投资至关重要,除了以往所熟悉的一些评价指标(如市盈率等)之外,营销战略风格以及对其存在重要影响的控股股东卷入程度(现金流权比例)和两权偏离程度,也有必要成为判断上市公司未来业绩和可持续发展潜力的显性指标,纳入投资决策当