国有企业改革能否引起财政激励效应——以西部某省为例

2011-12-26 06:58:44王俊霞鄢哲明李雨丹

湖北经济学院学报 2011年3期

王俊霞,鄢哲明,李雨丹

(1.西安交通大学 经济与金融学院,陕西 西安 710061;2.西安交通大学 公共政策与管理学院,陕西 西安 710061)

国有企业改革能否引起财政激励效应

——以西部某省为例

王俊霞1,鄢哲明1,李雨丹2

(1.西安交通大学 经济与金融学院,陕西 西安 710061;2.西安交通大学 公共政策与管理学院,陕西 西安 710061)

国有企业改革对我国建立社会主义市场经济体制至关重要。本文以第二代财政分权理论的研究为基础,以西部某省的24个行业为样本,分析研究了地方政府改革国有企业的财政动机。结果表明,近年来样本省的国企“做大做强”改革路线具有明显的财政激励效应,这种效应使得地方政府有动机将国有企业引上一条资本规模不断扩大、人员冗余和退出机制不完善的道路。

国企改革;财政激励;财政分权理论;人员冗余;面板数据

一、引言及文献综述

国有企业改革在经历了放权让利、“利改税”、企业承包经营责任制、建立现代企业制度以及民营化等阶段后,近几年来在“做大做强”上取得了骄人的成绩。截止至2009年,全国国企的年平均利润增量接近400亿元,并有43家企业进入了世界五百强。但同时也涌现出对国企人员冗余、规模过大、效率损失的质疑。有学者将问题归因于政府干预,理由是在现有的产权体制下,各级政府不仅是国企的出资人或监管者,更是企业决策的参与者、控制者,政府有动机以自身利益来干预国企改革。对于地方政府来说,政府财力状况影响其制定与执行经济政策并实现公共职能,财政收入可谓是最重要的利益之一。如果国企改革影响到了财政收入,那么势必会牵动地方政府的“神经”。

假设地方财力是影响政府决策的最重要因素(Jin et al.,2004)[1], 同时国有企业改革在很大程度上受到政府意志的干预。那么,财政收入的多寡及其变动趋势将影响地方政府的国企改革政策。如果地方政府手头富裕、财政增收前景看好,他们就敢于尝试提高效率、开放市场、合理退出的国企改革之路;相反,如果财政紧张,那么地方政府就不敢关闭作为税收基础的低效国企,国企的其他相关改革也会踌躇不前。

当地方政府采取措施推动地方增长后,其财政收入所能增加的幅度称为地方财政激励[2](简称为财政激励)(傅勇,2008)。进一步说,国企改革的财政激励效应,体现在其作为一项改善国有经济运营状况、推动国民经济发展的重要工程,有可能增加财政收入。倘若财政激励有效,那么就能保证地方政府贯彻中央的国企改革政策。纵览文献,财政激励被广泛应用于对地方政府行为的研究中,当前的研究一般认为财政激励可以引致国企改革 (陶然等,2009;赵莹,2010;朱恒鹏,2004)[3]-[5],即证明了前文中假设的合理性。但是少有学者研究国企改革是否也能从财政上刺激地方政府。第二代财政分权理论曾指出,财政激励可以通过税收、转移支付体系和政策性的市场设计 (Political Design of Market)来实现(Barry R.Weingast ,2009)[6]。 不难发现,随着分税制改革后中央与地方间财力比例的日趋稳定,目前难以再通过大范围的财政分配体制改革来激励地方政府,所以可以由另一条途径来实现,即政策性的市场设计,表现为控制国民经济命脉,退出竞争性领域,增强市场经济活力。与之呼应的,就是国有资产向关键领域集中,实施政策性破产,建立绩效工资制等国有企业改革工作。简言之,已经实践至今的国企改革,势必引起了财政收入在不同方向和力度上的变动,由此产生的财政激励效应,很可能决定了下一步国企改革的路径与强度。

本文将主要考察2004年以来的国有企业改革,这个阶段的国企改革以建立国有资产管理体制为动力,以“做大做强”为主要特征。自从1995年中央经济工作会议首次明确提出了要“集中力量抓好全国一批国有大型企业和企业集团的改革和发展”后,“做大做强”的改革路线逐步浮出水面,成为了国有企业改革的一个重要方向。统计数据显示,2003~2008年,在我国规模以上工业中,国有企业资产总额和利润总额分别增长2倍和2.4倍①。通过合并和股权、资产兼并,国有企业逐渐形成规模优势和集约化经营,一方面减轻了财政的“包袱”,另一方面上缴税收也逐渐增加,在2010年达到了近1.3万亿。但是目前国有企业仍然以“做大”为主,难以体现出以提高效率为特征的“做强”。可以预计,加快国企内部资源的实质性组合,避免一味做大,能够为财政收入的稳定增长提供保证。[7]

因此,本文研究国企改革对地方财政收入的影响,目的就是要检验国企改革中蕴含的财政激励逻辑,即目前已经实施的国企改革是否能够引致更深一层的改革阶段?当前国企改革中凸现的问题是否确实与地方政府的财政动机有关?地方政府是否有足够的动机按照学界的建议去改革国企?

二、模型建立与指标选取

本文选取西部某省国有企业为研究样本,是因为在最近几年来该省一直致力于国有企业的各项改革,国有企业资产总额逐年上升,获利能力不断提高,其国企发展模式在西部各省中具有较强的代表性。由于利用的行业数据同时包含了时间序列和横截面两者,则选择面板数据模型,可以克服由于统计原因造成的样本不足问题[8]。

本文所使用的数学模型是对C-D函数的改进形式。著名的C-D生产函数是由Charles D.W&Douglas P.H (1928)提出,被广泛应用于企业、行业和国家的经济研究中,其函数形式为:

对(1)式取对数,用于消除由于截面数据中各总体单位数值不同所可能造成的异方差问题:

无论是在企业,还是在行业甚至国家层面上,产出(Y)与税收(TAX)之间都存在着明显的非线性函数关系[9]-[10],于是建立关于Y和TAX之间的曲线函数:

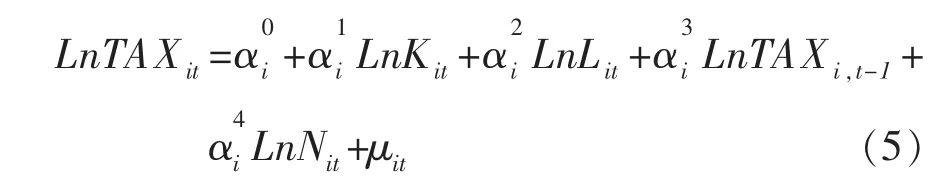

(4)式中,TAX为国有企业上缴至地方财政的税收②,K为国有企业生产中的资本投入,L为国企的劳动要素投入,C为模型中的控制变量。在控制变量的选择上,国有企业户数变动能准确地衡量国企改革中的政策性破产、国有企业改制的程度,进而可能会对地方税收带来影响,将其表示为N。此外,由于企业生产的连贯性,使得国企在年度间的上交税收明显相关;同时为了保持税收收入的稳定增加,某些地方税务部门可能会加强征管力度甚至提前向企业征收下一财政年度税收,因此引入滞后一期的地方税收来衡量可能存在税收“基数效应”,并从侧面上度量转轨阶段上财政体制的遗留问题,表示为TAX(-1)。考虑了所有变量后的模型形式为:

在具体指标的度量上,本文使用国有企业上交地方税收的总额来衡量TAX,具体的计算方法为从行业总税收中扣除掉上划至中央财政的各项税收;用行业固定资产投资总额与流动资产之和来度量K,这样更能反映出资产重组改革过程中国企的资本变动;用行业年度实际发放工资总额来度量L,比就业人数指标更能反映出行业的差别性,更能衡量劳动力要素的质量;用行业中的国有企业数目来度量N。为了保证数据的可比性,TAX、K、L的数据均扣除了通货膨胀因素,按2003年的不变价格计算。

考虑到主要研究当前国企改革对地方税收的影响,同时囿于到数据的可得性,本文将研究时间范围限定于2004~2009年。2004年我国开始广泛设立省级国资委,并逐步构建了当前的国有资产管理体系和国有企业分布格局,选择2004年以后的数据还可以避免国资政策变动的冲击。选取的24个行业依次为农林牧渔业、煤炭工业、石油和石化工业、冶金工业、建材工业、化学工业等等。即在本文的面板数据模型中,含有24个Cross-section和6个Period项,每个指标包含的观察值为144个,所利用的数据均来源于西部某省的国有资产统计报告。

表1所示的变量描述性统计反映了本文数据的基本特征。不难发现,资本变量的各个描述性统计特征均大于劳动变量,说明资本投入仍是国有企业最主要的生产要素。同时,资本和劳动的标准差都不大,说明了行业间的要素投入差异并不明显,可考虑采用变截距模型,忽略样本的个体差异。相比之下企业户数的标准差较大,说明了不同行业间的企业户数差别较大,主要是因为该省最近几年大力推进能源、化工等部分行业的政策性破产工作。

表1 变量的描述性统计

三、实证研究

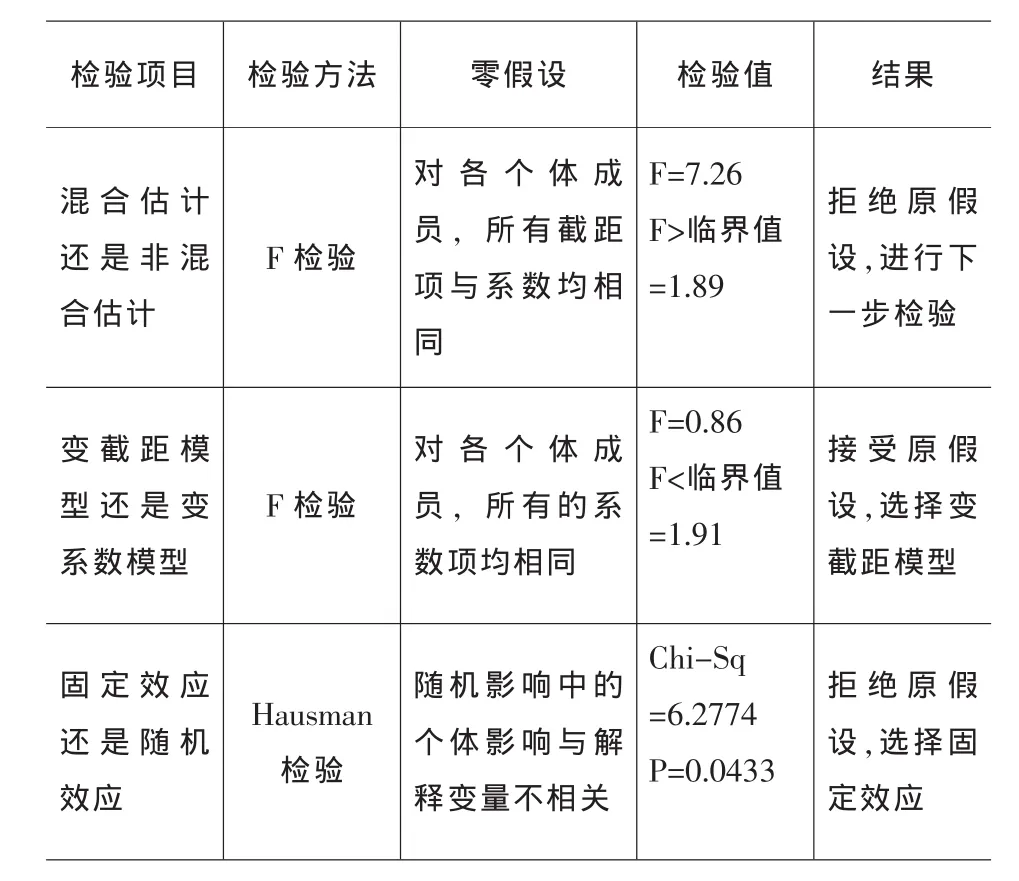

为了从行业层面检验该省近五年来的国企改革是否具有财政激励效应,本文将利用静态面板数据模型方法[11]。首先通过F1和F2检验来选择模型应该采取混合估计、变截距模型还是变系数模型,并用Hausman检验来选择固定效应还是随机效应。采用FGLS(Cross-section weights)对所选择的模型进行稳健型回归,消除“短而宽”的面板数据中可能出现的异方差和自相关问题。并分别使用D.W统计值检验自相关问题,用Wald检验来考察C-D函数中规模报酬不变的基本假设。在参数稳健性方面,采用逐步引入控制变量的方法,观察回归系数的变动情况。

模型设定检验表明所有的模型均采用变截距形式。表2仅列出了包含K和L两个主要解释变量的模型设定检验结果,即采用固定效应的变截距模型。引入滞后变量的模型设定检验结果不在此列出。

表2 模型设定检验结果

首先从整体上判断模型的拟合结果,从第(1)列到第(4)列,逐步引入控制变量后,K和L这两个主要解释变量的系数估计值很稳定,说明设定的模型具有稳健型。同时经调整的可决系数值也保持在0.99,即模型拟合程度良好。除第(1)列外,参数联合检验的结果表明模型的设立满足了C-D函数规模保持不变的基本假设。在自相关问题上,除第(3)列外,D.W统计量均维持在2附近,基本上不存在自相关问题,详见表3。

从资产重组改革的财政激励效应上看,税收的资本弹性为正,且行业内国企资产总额每变动1%,上交的税收总额将增加约0.37%。在分别引入滞后因变量和企业户数变量后,行业资产总额变动的税收激励效应仍然在1%的置信度下显著,国企资产总额的增加确实能稳定地促进地方税收增长,不会受到财政体制遗留问题以及企业户数变动的影响。结合现实情况来看,样本省在2004年国资委成立以来,一直致力于推进石油、煤炭、有色金属等行业的资产重组工作,随着能源价格上涨,能源危机意识上升,上述行业占国有资产总额的比重逐年上升,产值和利润也迅速增长,进而拉动了国有企业在整体上的税收贡献。

表3 面板数据模型回归结果

从劳动力要素改革的财政激励上看,税收的劳动弹性一致维持在0.7作用,且在所有模型中均符合1%的置信度,我们认为这是一个“双刃剑”现象。从正面效果来看,国企员工薪酬在最近几年上升较快,使得国有企业的内部激励机制得到完善,从而劳动力要素对产值增长的贡献巨大,引起了纳税总额的明显增长,充实了地方财政;从负面效果来看,冗员问题使得国有企业普遍缺乏效率,然而大范围的减薪、裁员既不符合现阶段国企的发展特征,又违背了既定的利益格局。高达0.7的弹性系数表明了如果国企的劳动力投入每减少1%,那么所纳税额将减少0.7%,作为利益相关者,地方政府并不会将国企改革引上一条大范围减薪裁员的道路。

比较各种财政激励效应的大小,所有回归结果中的α2均大于α1。税收的劳动弹性更大,政府不会将“做大做强”引向裁员和降薪;相比之下税收的资本弹性小,证明了政府已将国企“做大做强”改革引向一条不断扩大资本规模的道路,导致了目前普遍存在的国有企业过度投资问题,降低了资本要素对财政收入的边际贡献,继续扩大国企规模对于地方政府的激励效应已经不如从前。因此,从改革的成本来看,选择国有资产重组改革,适当控制或压缩国企总资产规模,不至于造成税收的过大波动,更符合地方政府的利益。

模型中控制变量的系数变化情况也具有分析价值。LnTax(-1)的系数在模型中均在1%的置信度下显著,证明了国有企业上缴税收的“基数效应”存在,其原因主要是企业生产的连续性,也可能是税收部门中屡见不鲜的“税收任务”。作为衡量国有企业进入推出改革的变量,LnN的回归系数均为负值,证明了国有企业的户数减少能够带来地方政府税收的增加,但是系数值较小,对地方政府的财政激励效应并不强烈;当在第(4)列中加入了衡量税收基数效应的LnTax(-1)变量后,LnN的系数变得不再显著,可能的原因是为了保证税收的逐年增加,地方政府并不急于关闭那些长期亏损的企业,而是让其维持生产以创造税收,即国有企业的软预算约束问题确实存在。

综上所述,国有企业资本扩张和员工薪酬增加都能带来国企上缴地方税收的显著增加,证明了近年来的“做大做强”改革路线具有明显的财政激励效应,使得地方政府有欲望按照这种方式来引导国企发展。同时,国企改革目前也面临着地方政府缺乏动机去解决国企冗员、效率低下、退出机制不完善等问题。

四、结论

国有企业改革对我国建立社会主义市场经济体制至关重要,从前国企业绩落后时民众对其哗然一片,而今国企规模巨大、获利丰厚时又引起了“国进民退”的广泛争议。科学判断国有企业的改革现状显得尤为重要,学术界对此一直不遗余力。本文以第二代财政分权理论的若干假设为基础,以财政激励为研究视角,实证分析西部某省2004~2009年国有企业改革与财政激励的关系。结果显示国企资产增加、人员扩充均存在明显的财政激励效应,地方政府有动力将国企做大做强;低效国企的退出虽然可以形成有效的财政激励,但是由于国有企业软预算约束、机制的不完善,这种激励效果并不强烈;大范围国企裁员和降薪将有可能给地方财政带来巨大冲击。此外,当前面临的国企人员冗余、退出机制不完善等问题都符合财政激励逻辑,即地方政府并没有财政上的动机去解题。

根据上述结论,本文引申出以下政策建议。第一,应该加大资产兼并重组力度,加快国有经济布局调整。从改革的路径上看,与大范围的降薪减员相比,资产重组改革更符合地方政府利益。因此将国有资产集中于关系国民经济命脉的少数行业,并逐步退出竞争性行业,既能保障地方财政收入,又有助于构建社会主义市场经济体系。第二,资本规模继续扩大的财政激励作用面临效率损失的阻碍,国企改革应该迈入提高企业效率阶段。通过完善国企管理制度、加快企业内部的人才流动来提高国企的内部效率;统一大型集团企业的生产决策,从而减少由兼并重组引起的重复投资和过度投资;尽快剥离非主业,让国有企业集中力量在主业领域内展露锋芒。第三,加大产权改革,促进国企“做大做强”。人员冗余、退出机制不健全等问题都可以部分归因于政府利益的牵制。科斯定理告诉我们,明晰的产权能优化社会资源的配置。下一阶段的“做大做强”需要以产权改革为支撑,达到理顺中央政府、地方政府和国有企业之间的多重委托代理关系,使得国企改革既满足地方政府的财政动机,又符合国有企业自身的利益要求。

注 释:

① 数据来源:张文魁:“十二五”国企改革重点是国有母公司。经济参考报,2011年02月25日。

② 在这里用税收来代替国有企业创造的财政收入,原因在于税收占据了国企所创财政收入的绝大部分,而国企的利润上缴数额有限,所以用税收来衡量显得准确而简便。具体资料可参考《时评:国企回馈公众无论“需要”与否》http://www.cfi.net.cn/p20110224000779.html。

[1]Hehui Jin,Yingyi Qian , Barry R.Weingast.Regional Decentralization and Fiscal Incentives: Federalism, Chinese Style[J].Journal of Public Economics, 2005,(89):1719-1742.

[2]傅勇.财政分权改革提高了地方财政激励强度吗?[J].财贸经济,2008,(7):35-40.

[3]陶然,陆曦,苏福兵,汪晖.地区竞争格局演变下的中国转轨:财政激励和发展模式反思[J].经济研究,2009,(7):21-33.

[4]赵莹.财政分权:促进国有企业效率提高的可置信承诺机制[J].现代财经,2010,(5):37-41.

[5]朱桓鹏.分权化改革、财政激励和公有制企业改制[J].世界经济,2004,(12):14-24.

[6]Barry R.Weingast.Second generation fiscal federalism:The implications of fiscal incentives[J].Journal of Urban E-conomics,2009(65):279-293.

[7]王小鲁,樊纲,刘鹏.中国经济增长方式转换和增长可持续性[J].经济研究,2009,(1):4-15.

[8]赵志耘.分税制改革以来我国地方税收增长研究[J].财贸经济,2008,(8):32-37.

[9]张伦俊.税收与GDP等主要经济指标的数量关系[J].税务研究,2005,(7):10-13.

[10]李杰.四川省税收收入与GDP关系的实证分析及其V A R 预测模型[J].税务研究,2007,(12):46-50.

[11]高铁梅.计量分析方法与建模(第二版)[M].北京:清华大学出版社,2009.319-372.

Can State-owned Enterprises Reform cause Fiscal Incentives Effects?——Take the Western Province as Example

WANG Jun-xia1,YAN Zhe-ming1,LI Yu-dan2

(1.School of Economics and Finance,Xi'an Jiaotong University,Xi'an Shanxi 710061,China;2.School of Policy and Administration,Xi'an Jiaotong University,Xi'an Shanxi 710061,China)

State-owned enterprise reform is essential for the establishment of China's market economy.Based on several hypothesis of Second Generation Fiscal Federalism,we examined the incentives of state-owned enterprise reform by using data of a western province.We objectively demonstrated the existence of fiscal incentives,which we thought to be one reason of the gradually expanding state-owned enterprises,staff redundancy and imperfect exit mechanisms.

state-owned enterprise reform;fiscal incentives;fiscal federalism;staff redundancy;panel data

F810

A

1672-626X(2011)03-0086-05

2011-03-27

王俊霞(1962-),女,陕西陇县人,西安交通大学经济与金融学院副教授,硕士生导师,主要从事财政学、国有资产管理研究;鄢哲明 (1988-),男,贵州遵义人,西安交通大学经济与金融学院博士研究生,主要从事财政学、公共经济学研究。

卢 君)

猜你喜欢

核科学与工程(2021年4期)2022-01-12 06:30:26

今日农业(2020年19期)2020-12-14 14:16:52

近代史学刊(2018年2期)2018-11-16 09:19:42

中学物理·高中(2016年12期)2017-04-22 11:53:03

新少年(2016年4期)2016-11-19 14:22:49

新少年(2016年6期)2016-05-14 11:59:22

新少年(2016年5期)2016-05-14 03:37:16

中国卫生(2015年5期)2015-11-08 12:09:42

中国卫生(2015年6期)2015-11-08 12:02:36

人间(2015年21期)2015-03-11 15:24:01