上市公司社会责任信息与公司盈利能力的相关性研究

2011-12-14 07:25:58朱义令亓文娟

统计与决策 2011年10期

朱义令,亓文娟

(河海大学 商学院,南京 210098)

上市公司社会责任信息与公司盈利能力的相关性研究

朱义令1,亓文娟2

(河海大学 商学院,南京 210098)

企业社会责任是可持续发展理论的实践,越来越多的企业开始重视社会责任的履行和信息披露。企业社会责任包括企业对股东、政府、职工、社会公益和环境等利益相关者的责任。文章以上海证券交易所上市公司2008年的财务报告披露的信息为依据,分析了744家上市公司社会责任信息与公司盈利能力的相关性,提出了完善企业社会责任信息披露的建议。

企业社会责任;信息披露;盈利能力

1 企业社会责任的界定

20世纪80年代,企业社会责任运动在欧美发达国家兴起,企业开始意识到利润最大化不是生存的唯一目的,还应关注包括劳工在内的其他利益相关者的利益。我国关于企业社会责任的研究开始于20世纪80年代,近几年众多学者专家都开始关注企业社会责任,推动了其发展。2006年1月1日起实施的新《公司法》对企业承担社会责任作了明确的规定,指出公司必须遵守法律、行政法规,遵守社会公德、商业道德,诚实守信,接受政府和社会公众的监督,承担社会责任。除《公司法》外,还有些法律从不同的保护范围对企业社会责任作了规定,《环境保护法》对企业的环保义务作了规定;《消费者权益保护法》、《合同法》、《担保法》、《劳动法》分别体现了对消费者、债权人和劳动者的保护。

企业社会责任是可持续发展理论的延伸,是企业实践循环经济和低碳经济的重要体现,它要求企业打破利润最大化的狭隘目标,实现经济效益、社会效益和生态效益的共赢的目标。根据利益相关者理论,企业社会责任可以概括为企业在创造利润、对股东承担责任的同时,还要对国家和社会的发展、环境保护以及员工、消费者、债权人、社区等利益相关者承担责任。

2 研究设计

2.1 样本选择

为了使实证结果更具有普遍性和说服力,本文选取了沪市2008年全部上市公司作为样本,剔除了ST的公司,同时鉴于金融行业的特殊性,剔除了金融企业,最后共得到744家样本企业。按照证监会2001年发布的《上市公司行业分类指引》,744家研究对象包括采掘业24家,传播与文化产业7家,电力、煤气及水的生产和供应业41家,房地产业41家,建筑业21家,交通运输、仓储业42家,农林牧渔业18家,批发和零售贸易业53家,社会服务业18家,信息技术业47家,制造业395,综合类37家。

以这些上市公司2008年度公开披露的年度财务报告,按照建立的指标采集相关数据。年度财务报告来源于巨潮资讯网(http://www.cninfo.com.cn/)、东方财富网(http://www.eastmoney.com/)和上海证券交易所(http://www.sse.com.cn/)。

2.2 变量定义

财政部1995年颁布的企业经济效益评价指标体系引入了“社会贡献率”指标,社会贡献率X1=社会贡献总额/平均资产总额*100%,社会贡献总额由职工工资及福利费、各种税金及附加费、利息支出、分派的股利、对社会的捐赠、赞助、环保支出等组成。为了研究企业社会责任各构成部分与企业盈利能力的相关性,对社会贡献总额进行分拆,构建社会贡献指标体系,将各社会责任贡献子指标均作为变量。(1)企业对投资人的贡献率X1=分配股利或利润/平均资产总额*100%。(2)企业对政府的贡献率X2=(支付的各项税费-得到的税费返还)/平均资产总额*100%。(3)企业对职工的贡献率X3=支付给职工以及为职工支付的现金/平均资产总额*100%。(4)企业对社会公益的贡献率X4=(捐赠支出+赞助费)/平均资产总额*100%。(5)企业对环境的贡献率X5=(环保支出+排污绿化费)/平均资产总额*100%。

盈利能力是企业利益相关者共同关注的,是企业生存和发展的根基。本文选择综合性指标总资产报酬率作为衡量企业盈利能力的指标。(6)总资产报酬率X6=净利润/平均资产总额*100%。

2.3 研究假设

企业追求经济效益是承担社会责任在给企业带来经济效益的同时,还会带来社会效益,会提升企业的社会形象。上市公司履行社会责任与自身的盈利能力有关,企业盈利能力越强,越有经济实力履行社会责任,为政府和社会公益做更多的贡献,也为职工提供更多的福利,有经济实力开展绿化、排污整顿等环保活动。因此,本文提出以下假设:

假设1:企业对投资人的贡献率与公司的盈利能力正相关。

假设2:企业对政府的贡献率与公司的盈利能力正相关。

假设3:企业对职工的贡献率与公司的盈利能力正相关。

假设4:企业对社会公益的贡献率与公司的盈利能力正相关。

假设5:企业对环境的贡献率与公司的盈利能力正相关。

3 相关性分析与回归分析

3.1 描述性分析

样本上市公司对各利益相关者的贡献的披露是有所差异的,本文对样本744家上市公司2008年年报中关于社会责任信息的披露情况进行了统计,个别企业对投资人贡献的信息没有披露,744家中有738家企业作了披露,披露比例占到99.19%;企业对政府和职工的社会责任的信息披露完整,744家上市公司全部披露;744家企业中有639家披露了对社会公益的贡献,披露比例占到85.89%;只有170家企业披露了对环境方面的贡献信息,披露比例只有22.85%,披露情况很不乐观。企业对社会公益的贡献以及对环境方面的贡献信息主要在财务报表附注或企业单独披露的社会责任报告中体现。

3.2 相关回归分析

将社会各贡献率指标作为因变量,将总资产报酬率作为自变量,作单变量的回归分析。分析结果(见表1)所示。

表1 社会贡献各指标与总资产报酬率的单变量回归分析

通过单变量回归分析,四个因变量X1、X2、X3和X4与自变量总资产报酬率X6拟合度好,调整后R2为正,F检验显著性P值均为0.000,表明因变量与自变量之间正相关,且相关性显著,验证结果与作Pearson相关分析结果一致。在四个回归模型中,调整后R2值都比较小,说明X6对X1、X2、X3和X4的解释能力有限,这些因变量指标还有其他影响因素有待于进一步探寻。因变量X5与自变量X6拟合度差,两者没有明显相关性,且调整后R2为负,表明两者是负相关关系。验证了假设1、假设2、假设3和假设4成立,假设5不成立。

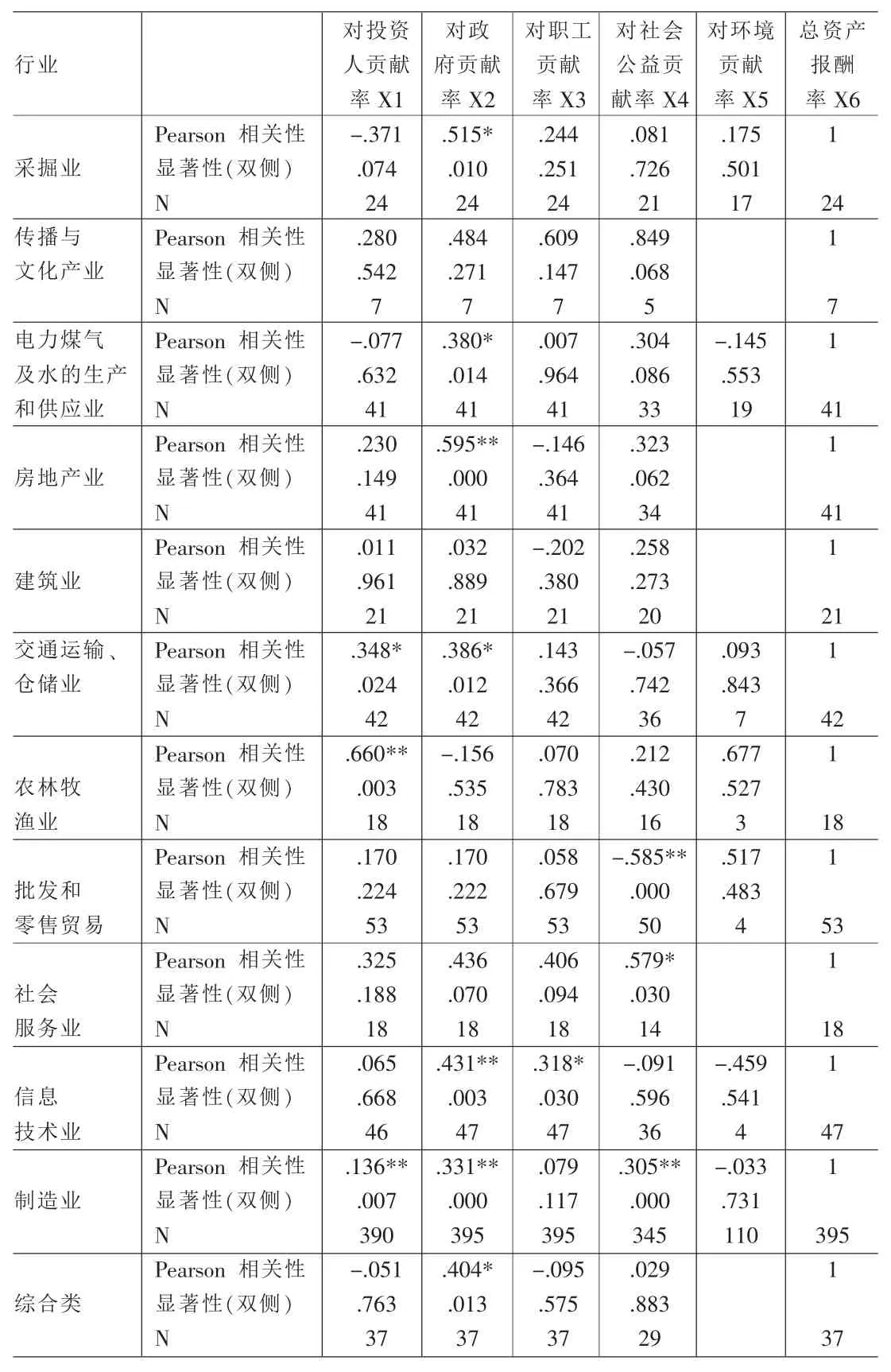

表2 分行业Pearson相关分析

3.3 分行业相关性分析

将对样本企业进行行业分类,进一步验证社会责任贡献各指标与公司盈利能力的相关性。分析结果(见表2)表明,社会责任贡献各指标与总资产收益率的相关性在行业之间有很大的差异。交通运输、仓储业、农林牧渔业和制造业上市公司对投资人的贡献率与总资产报酬率显著性正相关;大多行业表现出企业对政府的贡献率与总资产报酬率显著正相关;企业对职工的贡献率与总资产报酬率的相关性仅在信息技术业呈显著相关,在其他行业显著性不明显;企业对社会公益的贡献率与总资产报酬率的相关性在社会服务业、制造业呈显著正相关,而批发与零售业呈现出显著负相关;各行业上市公司对环境的贡献率与总资产报酬率的相关性都不明显,在传播与文化产业、房地产业、建筑业、社会服务业、综合类五大行业样本中,因为企业对环境贡献的定量披露信息较少,对环境的贡献率指标在2个以下,样本量较少,无法验证相关性。

4 实证结论与改进建议

4.1 实证结论

(1)用总资产报酬率作为公司盈利能力的衡量指标时,企业对投资者、政府、职工和社会公益的贡献率与盈利能力在1%的置信水平上都是显著正相关的,假设1、假设2、假设3和假设4都成立。公司盈利能力越强,向投资者分配股利或利润的实力越强,使投资者获得更多的经济回报,投资信息增加。公司盈利能力越强,在积极合法纳税的前提下,向政府纳税额更多,对政府的贡献越大。支付给职工的工资与福利也与企业的盈利能力和绩效水平挂钩。企业盈利能力越强,愿意支付的捐赠支出和赞助费越多。但是2008年是特殊的一年,5.12地震的发生,很多企业向灾区捐款捐物,相比而言,企业的捐赠支出较以往年份要多,使得2008年上市公司对社会公益的贡献率要大一些。

(2)企业对环境的贡献率与盈利能力的相关系数为负数,且相关性不显著,得出假设5不成立。主要是因为很多企业环保方面的披露不够积极,虽然在报表中对环境保护以及节能减排做了文字说明,但是没有对环保支出及排污绿化费等项目予以量化,无法获得相关数据,以致研究样本量较小。

(3)分行业对上市公司社会责任信息与盈利能力的相关性进行分析,发现各行业之间的相关性差异较大。究其原因,这主要是由行业特殊性决定的,不同行业对各利益相关者贡献的体现不同;另外,各行业的样本量不同,样本量的差异也是相关性在各行业间差异大的主要原因之一。

4.2 上市公司社会责任信息披露改进建议

2008年上海证券交易所公布的 《上海证券交易所上市公司环境信息披露指引》,使2008年上市公司更加关注社会责任信息的披露,自愿单独披露社会责任报告的数量猛增到254家。披露体系的完善性、披露内容的全面性和披露信息的详细性都有了很大提高,但在数据搜集过程中,仍然有许多信息仍以非会计基础型体现,只有文字描述,没有将具体社会责任信息以数据形式体现,仍有许多地方需要改进。(1)自愿披露与强制披露相结合。深圳证券交易所和上海证券交易所发布的对社会责任方面信息披露的指引,都本着鼓励企业加强社会责任信息和环境信息的披露,遵循自愿披露的原则。这也造成企业会有选择性的披露社会责任信息,选择对企业有利的方面重点披露,而可能对企业社会形象造成影响的负面信息,则在披露的过程中尽量回避。随着社会责任信息披露的完善,应尽快加强立法,以法律法规的方式规范社会责任信息披露,明确要求企业必须披露的社会责任信息,使企业由被动的披露改为主动披露、自愿披露,自觉向社会披露企业履行社会责任的报告。(2)规范社会责任信息披露体系、内容和方式,明确社会责任信息应该量化的项目。企业对社会公益和环境保护的贡献样本量少,主要是因为很多企业对这些方面的信息披露采用的是非会计基础型,泛泛而谈,如企业加大对贫困地区的支持、加大污水整理力度、扩大绿化面积等文字描述,没有实际的数据支撑,难以进行不同企业之间的横向比较。应加强社会责任信息披露方式的规范,明确哪些内容以非会计基础型体现,哪些方面应提供数据资料,以会计基础型体现。(3)加大企业对环境的贡献信息披露,积极推进企业实践循环经济和低碳经济。从744家上市公司样本来看,对环境方面的贡献披露仅为22.85%,这也说明一些企业对环境保护不够重视,在节能减排、环境绿化等方面的努力和贡献不够,企业应该增加对环境的关注,节能减排,保护环境,实践循环经济和低碳经济,在增加经济效益的同时,实现与社会效益的共赢。

[1]上海证券交易所上市公司环境信息披露指引[EB].中国证券交易网·上海证券网,2008,(5).

[2]深圳证券交易所上市公司社会责任指引[EB].深圳证券交易所,2006,(9).

[3]韦红梅,曹蕊.对我国社会责任会计信息披露体系的构想[J].消费导刊,2009,(3).

[4]阳秋林 建立中国特色的社会责任会计势在必行——关于我国现行企业实行社会责任情况的调查报告[J].南华大学学报,2002,(4).

[5]陈玉清,马丽丽.我国上市公司社会责任会计信息市场反应实证分析[J].会计研究,2005,(11).

[6]刘长翠,孔晓婷.社会责任会计信息披露的实证研究:来自沪市2000年-2004年度的经验数据[J].会计研究,2006,(10).

[7]赵珣.上市公司社会责任信息披露研究[J].财会月刊,2009,(10).

[8]刘冬荣,毛黎明,李世辉,颜敏.基于企业价值的上市公司社会责任信息披露实证分析[J].系统工程,2009,(1).

F270

A

1002-6487(2011)10-0160-03

江苏省高校哲学社会科学基金项目(09SJD630008)

朱义令(1980-),女,河北石家庄人,博士研究生,研究方向:人力资源管理与会计学。

亓文娟(1987-),女,山东莱芜人,硕士,研究方向:产业经济学。

(责任编辑/易永生)

猜你喜欢

今日农业(2021年12期)2021-10-14 07:31:02

军事运筹与系统工程(2020年2期)2020-11-16 01:11:04

汽车观察(2018年10期)2018-11-06 07:05:10

现代企业文化(2018年13期)2018-06-09 08:22:26

军事运筹与系统工程(2018年3期)2018-03-26 06:33:02

商周刊(2017年6期)2017-08-22 03:42:50

财会学习(2016年22期)2016-12-10 07:13:10

中亚信息(2016年10期)2016-02-13 02:32:45

上海管理科学(2015年3期)2015-07-31 18:15:28

合作经济与科技(2010年15期)2010-03-03 08:11:36