基于EMD方法的股票价格预测

2011-12-14 07:25:52刘海飞李心丹

统计与决策 2011年10期

刘海飞,李心丹

(南京大学 工程管理学院,南京 210093)

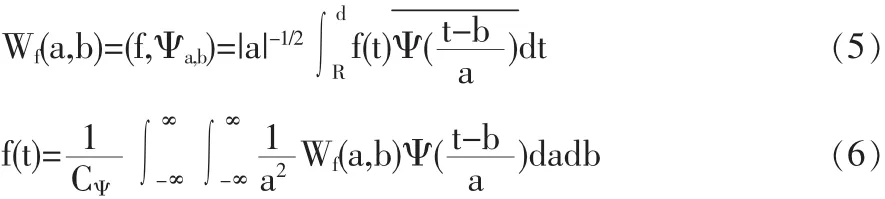

基于EMD方法的股票价格预测

刘海飞,李心丹

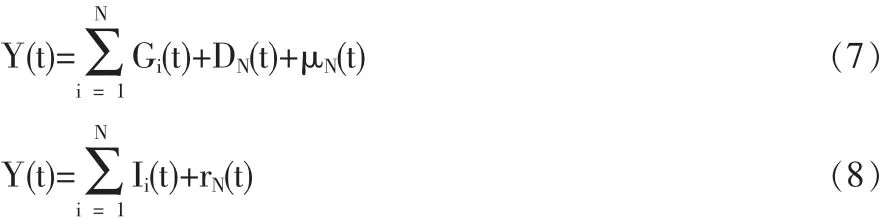

(南京大学 工程管理学院,南京 210093)

文章将经验模式分解方法(EMD)引入到中国金融市场数据预测中,利用EMD正交分解的特殊功能,提出了一种较为准确的金融市场时间序列预测其走势的方法。并与传统实践上相对比较成熟的小波分析方法(WA)进行对比分析,实证研究表明:经验模式分解方法(EMD)较小波分析方法拟和精度更高、预测功能很强。此方法为金融市场数据研究提供了一个强有力新的分析工具,在理论和实践上有其重要的指导意义。

金融市场;时间序列;EMD分法;小波分析;预测

0 引言

金融市场的波动性研究一直以来都是国内外学者们关注的热点。金融时间序列走势的准确合理预测意味着投资者高额的市场回报和政府监管部门对市场的有效监管,是投资和证券理论界与实务界所共识的很有意义研究课题,金融时间序列预测模型的研究已成为国内外学者关注的焦点和当今的前沿课题。许多学者在此领域提出了多种有效分析方法,如短期预测方法:回归分析、指数平滑、自回归滑动平均模型(ARMA)、广义条件异方差模型(GARCH)[1]、神经网络、灰度模型、小波分析、遗传算法及它们的各种改进型等;长期预测方法:神经网络、Holt-Winters 方法[2]、Theta 模型[3]、模糊理论[4][5]、小波包分析[6]等。由于数据和方法本身苛刻条件的限制使得模型预测结果或多或少都存在令人惋惜的缺憾。如时间序列模型适合于线性时序的预测,当用于预测非线性时间序列时,准确性较差;小波分析方法中数据基本假定为平稳序列,当用于非平稳时间序列预测时准确性不高;神经网络具有逼近非线性的能力,然而当用神经网络来预测股价时间序列时,其结果不是很理想;中国证券市场的混沌性暗示着金融时间序列的长期不可预测性和短期预测的可行性,但混沌模型与其他方法对股市进行预测时,也为未能得到令理论界和实务界较满意的效果。

本文提出一种全新的金融时间序列预测EMD方法[7],并与传统相对比较成熟的小波分析预测(WA)方法进行对比分析表明:EMD方法的拟和与预测的精度较小波分析方法大幅提高,验证了此方法在金融时间序列预测应用中的强有效性。

1 EMD与WA预测方法简介

1.1 EMD(Empirical Mode Decomposition)经验模式分解预测方法

经验模式分解方法,它的优点是能够对非线性、非平稳过程的数据进行线性化和平稳化处理,分解的最终函数彼此之间是正交的,从而在分解的过程中尽可能的保留了数据本身的特性。其基本思路是用波动上、下包络的平均值去确定“瞬时平衡位置”,进而提取出内在模函数。内在模函数(Intrinsic Mode Function),记为I(t))的计算过程主要有3个步骤:

(1)找出原序列Y(t)的各个局部极大值,为更好保留原序列的特性,局部极大值定义为时间序列中的某个时刻的值,其前一时刻的值不比它大,后一时刻的值也不比它大。然后用三阶样条函数进行插值,得到原序列Y(t)的上包络序列值Ymax(t)。同理,可以得到下包络序列值Ymin(t)。

(2)对每个时刻的Ymax(t)和Ymin(t)取平均,得到瞬时平均值m(t):

(3)用原序列Y(t)减去瞬时平均值m(t),得到类距平值序列h(t):

对于不同的数据序列,h(t)可能是内在模函数,也可能不是。若h(t)中极值点的数目和跨零点的数目相等或至多只差一个,并且各个瞬时平均值m(t)都等于零,则它就是内在模函数,否则,把h(t)当作原序列,重复以上步骤,直至满足内在模函数的定义,求出内在模函数为止。求出了第一个内在模函数I1(t),也即从原序列中分解出第一个分量。然后,用原序列减去I1(t),得到剩余值序列r1(t):

至此,提取第1个内在模函数的过程全部完成。然后,把r1(t)作为一个新的原序列,按照以上步骤,依次提取第2,第3,…,直至第N个内在模函数IN(t)。之后,由于rN(t)变成一个单调序列,再也没有内在模函数能被提取出来。如果把分解后的各分量合并起来,就得到原序列Y(t):

1.2 WA(Wavelet Analysis)小波分析预测方法

(1)小波定义:设 Ψ(t)∈L2(R),其傅立叶变换为 Ψ(ω),满足允许条件时,则称 Ψ(ω)是一个基本小波,连续情况下小波,其中 a为伸缩因子,b为平移因子,给定任意函数f(x)∈L2(R)的连续小波变换及其重构公式为:

(2)小波分解与重构的基本原理:小波分解的逼近包含了信号较低频的成分,细节包含了较高频的成分,利用小波的分解与重构可以得到不同频率成分,根据需要可以选择不同尺度对信号进行分析,以此将原始信号Y分解成Y=G1+G2+…+GN+DN式中,G1,G2,…,GN分别为第一层、第二层到第N层分解得到的高频信号 (即细节信号);DN为第N层分解得到的低频信号(即逼近信号)。通过对G1,G2,…,GN与DN进行预测,然后通过小波重构计算方法就能实现对原始信号Y的拟和与预测。

2 实证研究

2.1 数据采集与方法描述

本文数据来自证券之星网站(www.stockstar.com),选取我国上证指数(000001)从2001年 6月1日至 2005年3月31日之间的每日收盘价,共916个有效样本数据,采用对数收益率数据(对数收益率,即rt=lnPt-lnPt-1,其中Pt为第t天的日收盘价)作为研究对象,全部数据分为两段,时段2001年6月1日至2005年3月18日的数据为模型估计阶段数据(共907个数据),剩余时段为预测区间(共9个数据),用以数据的预测检验。分别利用EMD和WA方法和matlab编程[8][9]对股市时间序列建模与预测。其中WA方法中使用一维离散平稳小波多尺度分析过程。令Y=(Y(1),Y(2),…,Y(K))为原始收益率时间序列,分别经WA的4尺度和EMD方法的9层分解后得到:

其中,i=1,2,…,N,t=1,2,…,K,且 K 为最大样本值, μN(t)和rN(t)为误差项。在t≤T时刻的原始数据进行分解的基础上,通过(7)(8)式做出K步预测。对WA方法而言,由于小波分解可以将原时间序列分解为趋势项、随机项和周期项,分别对趋势项线性拟和,周期项正弦函数拟和,随机项ARMA模型拟和,最后重构在一起得到预测函数:

对EMD方法而言,通过检验,每个序列都是平稳的序列,通过ARMA模型拟和,最后复合到一起得到预测函数:

最后通过小波重构与EMD重构 (即将不同的IMF函数复合)得到预测图形。

2.2 实证与结果分析

2.2.1 数据的性质描述

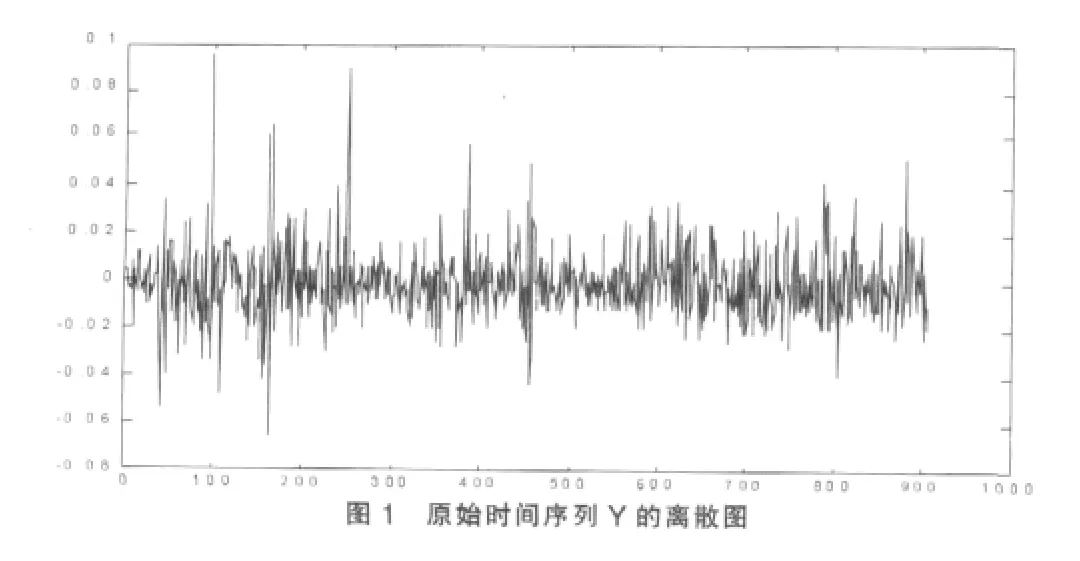

时间序列原始数据Y的图形如下:

在图1中,描述出了上证指数收益率序列的走势图,具体数据性质见表1。

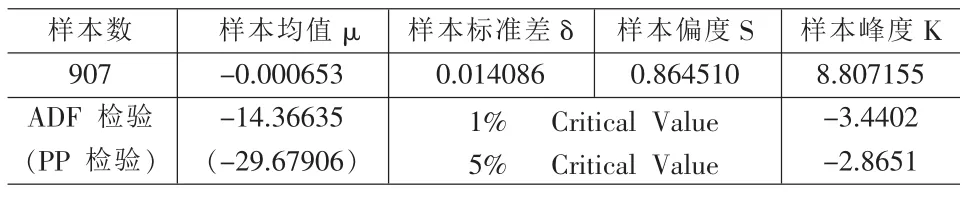

表1 原始时间序列Y的平稳性检验结果

由表1可知:收益率时间序列的偏度为0.864510>0,峰度为8.807155>3,其分布显著偏离正态分布,且收益率序列ADF(PP)统计量值-14.36635(-29.67906)小于它们在不同显著性水平(1%和5%)下的临界值(-3.4402和-2.8651),统计值落在临界值以外,表明收益率序列为平稳序列。收益率序列平稳性恰恰符合小波分析预测方法的数据基本假定,在此假定基础上对此收益率数据分别进行两种不同方法的分解,得出两种不同方法的拟和精度。小波重构标准差err=0.01339和EMD重构标准差err=6.9969e-006,可以看出EMD的误差显著小于小波分析方法的误差,取得了令人满意的效果。

2.2.2 不同尺度小波分解与重构图

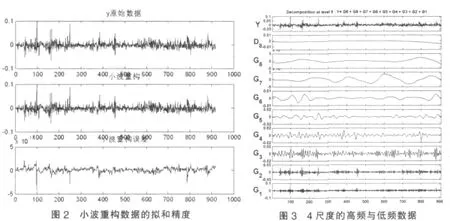

在图2中,表示出原始离散数据Y序列、一维离散平稳小波重构序列和最终两者拟和预测的误差序列,误差序列反映了拟和值与实际值的偏离,定义偏离的标准误差(MSE)N为:,其中 Y(t)为实际值,为拟和值,由计算可得其拟和的标准误差为:0.01339,可见小波拟和精度是很高的,它完全能适应实践的各种需要,被公认为是一种很有效的分析工具。

在图3中,分别描绘出了原始数据在不同尺度下频率数据图,从中可以清晰的看出通过一维离散平稳小波分析得出9层且尺度为4的不同的高频与低频数据,以此可以对不同频率的数据进行分析,以适应不同的需要。

2.2.3 EMD分解与重构图

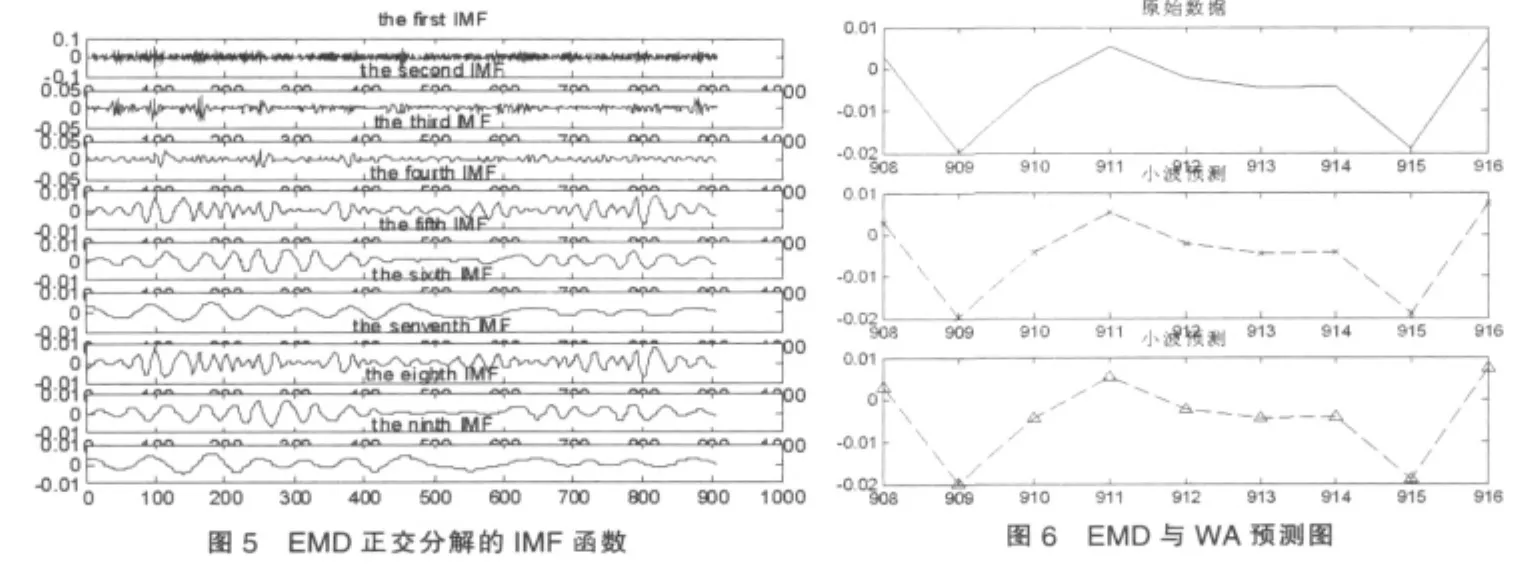

在图4、5中,同样给出了原始数据Y的EMD重构序列和最终两者拟和的误差序列,以及9个不同彼此正交的内在模函数(IMF)。从直观上看,小波重构的误差序列数据离散度要大于EMD方法的误差序列数据离散度,再由计算可得其拟和的标准误差(MSE)为6.9969e-006,可知通过EMD分解后再拟和误差显著减小,拟和精度大幅度提高,验证EMD方法的强效性。

在图6中,由EMD和WA两种不同方法估计出各自的预测函数进行样本外预测图,预测的观测值共9个。定义预测误差(MSE)为:,其中 Y(t)为实际值,为预测值,由图可知两种方法预测图形都与原始数据图形近乎一致,两种方法对平稳数据短期预测误差都非常高,经计算分别为7.1043e-006和0.01333,可见EMD方法不失为一种数据预测有效的好方法。

3 结论与展望

本文提出了一种新的预测方法,即经验模式分析方法(EMD),对平稳的收益率序列作了建模与预测分析,并就金融市场数据分别用EMD和WA方法进行了实证研究,比较分析结果表明:EMD方法较传统上比较成熟的WA方法更具有效性,拟和与预测精度显著提高。而EMD对非线性非平稳数据的处理更具有其自身的优越性,即分解出的不同的IMF是正交的,这样能尽可能多的保留了原始数据的基本特性。此方法为处理非线性、非平稳的数据提供了一种强有力的分析工具。

鉴于EMD方法本身的特点,它不仅可以运用到金融市场数据的短期预测,同样也可以用于长期预测。EMD方法可以同其他多种方法综合使用,相信误差会进一步降低,精度会进一步提高。EMD方法有广泛的实践应用价值,有助于推动我国金融领域的预测与决策问题的深入研究,同时也能极大的促进预测理论的进一步发展。

[1]Engle R F.Autoregressive ConditionalHeteroscedasticity with Estimations of the Variance of UK Inflation[J].Econometrica,1982,50.

[2]ThomasH L,KyungD N.CombiningForeign ExchangeRate Forecasts Using Neural Networks[J].Global Finance Journal,1998,9(1).

[3]Howard Grubb,Alexina Mason.Long Lead-time Forecasting of UK air Passengers by Holt-W Inters Methods with Damped Trend[J].International Journal of Forecasting,2001,(17).

[4]V.Assimakopoulos,K.Nikolopoulos.The Theta Model:a Decomposition Approach to Forecasting[J].International Journal of Forecasting,2000,16.

[5]Park Jae-gyun,Park Jong-Keun,Kim Kwang-ho,et al.A Daily Peak Load Forecasting System Using a Chaotic Time Series[J].IEEE,1996,(10).

[6]梁强,范英,魏一鸣.基于小波分析的石油价格长期趋势预测方法及其实证研究[J].中国管理科学,2005,13(1).

[7]Huang,N.E.,Z.Shen,S.R.Long,W.L.Wu.,H.H.Shih,et al.The Empirical Mode Decomposition and Hilbert Spectrum for Nonlinear and Nonstationary Time Series Analysis[J].Proc.R.Soc.,1998,A454.

[8]徐金明.MATLAB实用教程[M].北京:清华大学出版社,2005.

[9]王翼,王歆明.Matlab在动态经济学中的应用[M].北京:机械工业出版社,2006.

F830.91

A

1002-6487(2011)10-0059-03

国家自然基金重点项目(70932003);国家自然科学基金资助项目(70671053,70701016,10726072,70901037);国家社会科学基金项目(07CJL014);教育部科技创新工程重大项目培育资金项目(708044);南京大学人文社会科学项目资助

刘海飞(1980-),男,安徽阜阳人,博士,副教授,研究方向:金融工程、计算金融、行为金融。

(责任编辑/亦 民)

猜你喜欢

黄河之声(2022年10期)2022-09-27 13:59:46

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25 13:08:00

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25 13:08:00

摄影世界(2022年1期)2022-01-21 10:50:14

哈尔滨轴承(2020年2期)2020-11-06 09:22:26

今日中国·法文版(2020年7期)2020-07-04 02:53:48

中国特种设备安全(2019年1期)2019-03-13 01:06:26

知识经济·中国直销(2018年12期)2018-12-29 12:22:14

商周刊(2017年6期)2017-08-22 03:42:36

中学生数理化·八年级物理人教版(2017年11期)2017-04-18 11:22:51