会计盈余波动性的经济后果*

——基于权益资本成本的研究

2011-11-23 04:03:46许慧

财会通讯 2011年6期

许 慧

(中南财经政法大学会计学院 湖北 武汉 430073)

会计盈余波动性的经济后果*

——基于权益资本成本的研究

许 慧

(中南财经政法大学会计学院 湖北 武汉 430073)

本文通过研究盈余质量维度中盈余波动性对权益资本成本的影响,发现盈余波动会影响企业的权益资本成本,即企业的盈余波动性越大,其权益资本成本就越高,进一步的研究发现控制了行业因素的情形下,应计项目的波动性也与权益资本成本呈显著的正向关系,即企业盈余中应计项目波动性越大,权益资本成本越高,没有证据表明现金流波动会影响到权益资本成本。

盈余波动 权益资本成本 盈余质量 应计波动

一、引言

盈余波动性是会计盈余质量重要维度之一,也是企业经营和财务风险的外在表现方式之一。在评价企业绩效中,忽略盈余风险的评价是不完整的,也是不客观的。然而在已有公司治理效应的研究中,对稳定公司盈余方面的研究甚少。研究表明公司的董事会规模越大,公司盈余相对越稳定,盈余波动性越不明显的(Chen get.al,2008),而相对于一股独大的治理结构而言,股权制衡的公司治理结构能有效降低公司盈余的波动性(李琳等,2009)。公司治理能体现在稳定盈余波动的效应层面,那么盈余波动对公司到底具有什么样的经济后果呢?尽管已有研究也表明公司现金流和盈余的波动都会降低投资者所持股票的价值(All ayanni set.al,2003;周敏,2009),公司盈余波动性可能会对公司未来融资成本带来不利影响,因为盈余波动性会提高企业未来破产风险(Truemanet.al,1988)。但是对研究盈余波动对企业权益资本成本的研究不多,特别是对类似中国这样的新兴资本市场国家的经验研究就更少了。本文研究的立意就在于研究中国资本市场中上市公司盈余波动以及盈余波动组成中对企业权益资本成本的影响。我国的资本市场起步较晚,但发展速度很快,无论是上市公司的数量还是股市市值,都有了长足的发展,但对于盈余波动性的经济后果方面的研究甚少。本文系从盈余波动入手,结合资本资产定价模型对企业权益资本成本进行计量,运用盈余波动性与权益资本成本的经验模型。

二、文献回顾

(一)国外文献 Francis等(2005)研究了外部投资者能否对应计质量进行定价,结果发现差的应计质量与大的债务资本成本和权益资本成本是相关的,作者还将应计质量分为固有应计和任意应计,发现固有应计与资本成本的关系更为显著,研究中同时还发现应计利润中的风险波动性越高,则公司的资本成本就越高,外部投资者所要求最低报酬率也就越高。Lang(1991)发现企业会计盈余波动性越大,其盈余反应系数也就越低。Te oh等(1993)发现高质量的会计信息与降低资本成本、信息不对称和风险相关。Bo to san(1997)以美国公司作为样本,研究公司信息披露质量越高,则其股权融资成本就越低(Bot osan等,2002)。汪炜和蒋高峰(2004)选用了沪市2002年前上市公司的样本,在控制公司规模效益和财务风险的情形下,研究发现提高公司信息披露水平,可以有助于降低公司权益资本成本;曾颖和陆正飞(2006)选用深市上市公司为样本,研究发现信息披露质量较高的公司其股权融资成本较低。Ho watt等(2009)认为股利政策能传递出企业的盈余波动的风险,也就意味着企业的盈余波动在未来可能会给企业带来财务风险。All ayannis等(2003)研究发现盈余波动和现金流波动与投资者对企业的价值评估呈负向关系,经验数据表明盈余的变化会引起企业价值的变化,而盈余波动对企业价值的影响主要源于现金流波动。盈余中应计项目与现金流的波动性对盈余预测有着不同的信息含量,而已有对现金流波动的研究也很少从预测的角度进行分析,其大都从资本成本与企业价值的角度研究现金流波动。但会计盈余的波动性相对于现金流的波动性对企业价值的负面影响更具有统计意义和经济意义。Barnes(2001)研究发现企业盈余波动性与市场账面比值呈显著地负向关系。Brennan等(1991)等发现分析家们在选择分析对象时,会极力避开盈余波动大的公司,因为盈余波动性也降低了企业的市场价值。Trueman等(1988)认为公司盈余波动性可能会对公司未来融资成本带来不利影响,因为盈余波动性会提高企业未来破产风险。Froot等(1993)认为公司平稳现金流量,降低了公司对外部高成本融资的依赖,从而能增加企业的市场价值。Mi nton等(1999)研究发现现金流波动性与资本性投资支出、研发支出、广告费用等呈显著负相关,发现在外部融资成本高的企业现金波动投资敏感系数较大,同时也发现盈余和现金流的波动成本较高,与外源融资成本显著正相关。

(二)国内文献 陈冬华和沈永建(2009)认为公司的业绩在很大程度上受公司经营和财务活动产生的风险的影响,企业业绩波动一方面是因为收入和经营成本的内在不确定性,另一方面来源于企业必须的财务支付,如因债务融资而带来的利息以及职工工资等。周敏等(2009)通过对中国上市公司的样本数据研究也发现我国上市公司的现金流波动性与企业价值负相关,而盈余波动与企业价值无固定关系,但没进一步深入研究其原因是否由于应计现象引起的(Sloan,1996)。

三、研究设计

(一)研究假设 从已有的研究中可见,高质量的盈余能有效降低企业的外部融资成本,而盈余波动不仅是盈余质量的指标之一,而且盈余波动本身也是企业经营风险的外在表现,它的高低一定程度体现了企业未来的经营和财务风险的高低,从而会影响外部投资者的风险评价和风险溢价要求,最终反映在权益资产成本的高低上。为此,本文据此提出假设:

假设:企业盈余波动性会影响企业的权益资本成本

(二)变量定义 本文采用CAPM方法来计算上市公司的权益资本成本。其计算公式为:权益资本成本率=无风险收益率+β×(市场年收益率-无风险收益率)。其中,无风险收益率为无风险利息收益率;β为上市公司的综合市场风险系数;市场收益率为2003年至2006年间考虑现金股利再投资的综合月平均市场收益率乘以12。为满足研究设计的要求,本文选用了一些替代变量:盈余(ROAs)为总资产收益率即企业净利润与平均总资产的比值(年初与年末总资产的平均值)。为了进一步研究盈余组成部分的现金流和应计波动对资本成本的影响,本文还提取了现金流与应计项目的波动指标,现金流(CFOs)为经营现金流量企业经营现金净流量与平均总资产的比值(年初与年末总资产的平均值);应计项目(Accruals)为企业收益与经营现金流的差额(Di chevetal.,2009);盈余波动性(Vol(ROAs))是通过样本观察期前5年的总资产收益率的标准差来替代;其他波动性的指标(Vol(CFOs)、Vol(Accruals))亦采用标准差来代替。

其中,Re为权益融资成本,SD_ROA为盈余的波动性,Size企业的规模,B/M为账面价值与市场价值的比值,LEV企业资产负债率,即资本结构,Growth企业的成长率,主营业务年增长率。

(四)样本选取 本文选用2003年至2006年在A股上市公司样本2,455个。其中已剔除发行B股以及观察期前7年中数据缺失的样本。每个样本包括观察年在内共需8年数据,前三年为上市初三年,可能存在上市盈余管理的问题,为了避免对盈余的影响均滞后三年,取后五年的盈余计算盈余波动。其中获得2003年440个样本,2004年632个样本,2005年656个样本,2006年727个样本。

四、实证结果分析

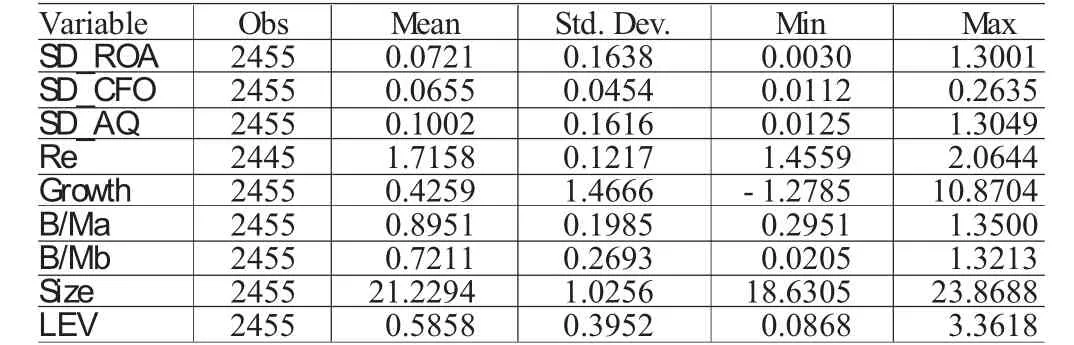

(一)描述性统计 (表1)为研究样本的初步分析列表,从统计指标可见,所选样本通过进行Winsor处理后,分布较为均匀,适合进行回归分析。

(二)相关性分析 (表2)为研究样本的变量间相关系数列表。从(表2)可见,权益成本(Re)与盈余波动性(SD_ROA)和应计波动性(SD_AQ)之间存在正的相关系数,而且相关系数的可信度均超过99%,即说明本文的假设在单变量间的检验是成立的。而在(表2)列示的账面市值比(B/Ma、B/Mb)、企业规模(Size)和资产负债率(LEV)均与理论推导的符号不符,但是这还并能证明他们之间的关系即为(表2)所示的情形,还需控制其他影响因素后得到的证据才更可信。(表2)中所列研究解释变量间的相关系数均在0.5以下,初步可以认定不存在共线性的问题,但具体还需进行方差膨胀因子(VIF)来检验。

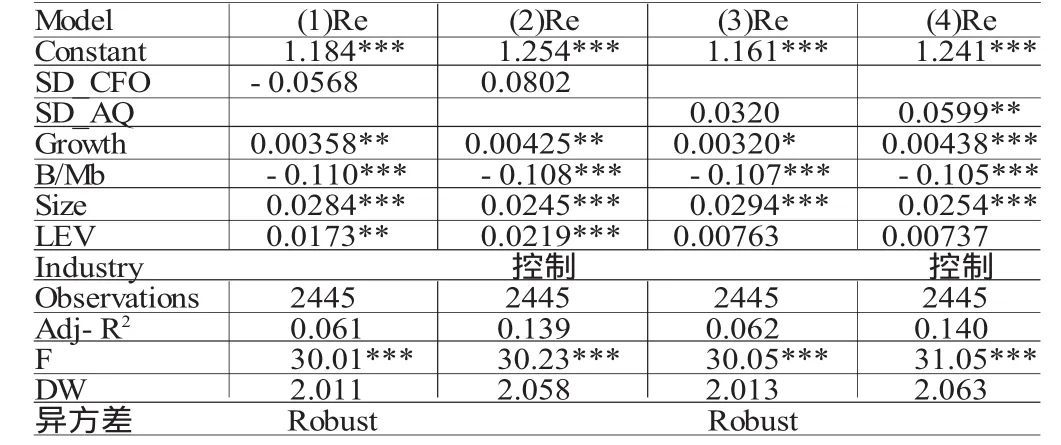

(三)回归分析 (表3)为盈余波动性对权益资本成本影响的回归分析表,从(表3)可见,盈余波动性与企业权益资本成本之间存在显著地正向关系,即企业盈余波动性越大其外部权益资本成本就越高。为更为客观的获得经验证据,本还对模型变量进行了局部变动,首先将行业因素加入模型中,Model(3)和Model(6)显示的结果表明行业因素的控制并没有影响盈余波动性对权益成本的正向关系并没受到影响,其次将其中B/Ma(是用净资产表示非流通股)变换为B/Mb(是用股价表示非流通股),Model(4)—Model(6)显示的结果表明,同样盈余波动性对权益成本的正向关系也没受到影响。本文为了检验模型是否违背共线性、序列相关性以及异方差性,而影响输出结果的准确性,还进行方差膨胀因子(VIF)检验,其检验结果VIF均小于2,不存在严重的共线性问题,而(表3)显示DW值也均在2的左右,也不不存在自相关性,为了检验异方差性,本文进行了异方差调整检验Model(2)和Model(4),结果显示异常差性也并没有影响检验结果的稳健性。但控制变量中与相关系数表的结果一样,存在与本文假设推导有偏差。其中账面市值比(B/Ma、B/Mb)越高,则股权成本越低,而企业规模越大,股权成本反而越高。这样结果与叶康涛和陆正飞(2004)的研究结果相同。其可能的解释为:市场并非低估账面市值比高企业的股票价值,而是有可能高估了这些企业的股票价值,即表示账面市值比高的企业其风险较低,此外,可能我国股市还仍存在较为严重的“小盘股效应”,即股民较热衷于小盘股,从而导致大企业的股票价格被低估。会计盈余是可以分为现金盈余与应计盈余,而现金盈余与应计盈余有着不同信息含量和持续性(Sloan,1996)。为了进一步研究盈余波动性对权益资本成本的原因,本文对现金波动性和应计波动性与权益资本成本的关系运用模型(1)进行了回归检验,检验结果见(表4)。从(表4)可见,现金流波动性对权益资本成本并没有存在显著地关系,而应计波动在控制行业因素下对权益资本成本存在显著地正向关系。可见盈余中应计项目的质量与企业权益资本成本是相关的(Francis,2005),即盈余质量的高低很大程度上取决于应计质量的高低。这也符合“应计现象”的解释,即应计项目的持续性会低于现金流的持续性,盈余波动性取决于应计项目的波动性。同样对(表4)所列的结果也检验模型是否违背共线性、序列相关性以及异方差性。结果与表3中的结果相同,同时控制变量的情况也与(表3)相同。

表1 初步统计分析

表2 变量间相关系数表

表3 盈余波动对权益成本影响的回归结果

表4 现金流波动和应计波动对权益成本的影响回归结果

五、结论

本文通过研究盈余质量维度中盈余波动性对权益资本成本的影响,发现盈余波动会影响企业的权益资本成本,即企业的盈余波动性越大,其权益资本成本就越高,进一步的研究发现控制了行业因素的情形下,应计项目的波动性也与权益资本成本呈显著的正向关系,即企业盈余中应计项目波动性越大,权益资本成本越高,而没有证据表明现金流波动会影响到权益资本成本。这样的结论与Sloan(1996)提出的“应计现象”中现金流的持续性高于应计项目的持续性,即外部投资可能更会关注应计项目的质量。而在其他影响权益资本成本的因素中,本文还发现账面市值比(B/Ma、B/Mb)越高,则股权成本越低,而企业规模越大,股权成本反而越高,其可能的解释为:市场并非低估账面市值比高企业的股票价值,而是有可能高估了这些企业的股票价值,即表示账面市值比高的企业其风险较低,此外,可能我国股市还仍存在较为严重的“小盘股效应”,即股民较热衷于小盘股,从而导致大企业的股票价格被低估(叶康涛和陆正飞,2004)。尽管本文在理论和经验证据两个方面证明了盈余波动性对企业权益资本成本的影响,但是经验研究在权益资本成本本身的计量上存在的分歧较大,而且数据资料的限制使得更好的计量方法很难实现。为此,这将是今后研究权益资本成本的重点。此外,出于文章研究目的的考虑,本文尚未对应计再细分研究,或许从可操纵应计和非可操纵应计能得到更深入的研究结论,这也是今后可研究的内容。

[1]曾颖、陆正飞:《信息披露质量与股权融资成本》,《经济研究》2006年第2期。

[2]姜付秀、支晓强、张敏:《投资者利益保护和权益融资成本》,《管理世界》2008年第2期。

[3]李琳、刘凤委、卢文彬:《基于公司业绩波动性的股权制衡治理效应研究》,《管理世界》2009年第5期。

[4]牛建波:《董事会规模的治理效应研究》,《中南财经政法大学学报》2009年第1期。

[5]Cheng S.J.,Board Size and the Varia bi lity of Corporate Per for mance,Journal Financial Economics,2008.

[6]Francis J.,La Fond R.,Schipper,K.,Costs of Equity and Earnings Attributes.The Accoun ting Review,2004.

[7]Francis J.,La Fond,R.,Olsson,P.,Schip per,K.,The Market Pricing of Accruals Quality.Journal of Accoun tingand Economics,2005.

[8]Francis,J.,Nanda,D.,Olsson,P.,Voluntary Disclosure,Earnings Quality,and Cos of Capital.Journal of Accoun ting Research,2008.

[9]Howat t,B.,Zuber,R.A.,Gandar,J.M.,Lamb,R.P.,Dividends,earnings volatility and in formation.Applied Financial Economics,2009.

[10]Sloan,R.,Do Stock Prices Fully Reflect In formation in Accruals and Cash Flows about Future Earnings,The Accoun ting Review,1996.

许 慧(1982-),男,湖南双峰人,中南财经政法大学会计学院博士研究生

*本文系国家自然科学基金资助项目“基于循环经济理念的社会责任会计体系创新研究”(项目编号:70872110)的阶段性成果

(编辑 聂慧丽)

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国外汇(2019年10期)2019-08-27 01:58:00

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:38

中国管理信息化(2016年21期)2016-12-27 14:33:56

商场现代化(2016年3期)2016-04-08 22:46:48

四川大学学报(哲学社会科学版)(2014年5期)2014-02-28 13:57:15