中国国际短期资本流动与股市波动关系分析

2011-11-21 11:29:48王稀楠

华南理工大学学报(社会科学版) 2011年3期

王稀楠

(湖南大学 金融与统计学院, 湖南 长沙 410079)

随着世界经济全球化和金融一体化进程的不断加快, 国际资本流动格局呈现出自由化的发展趋势。国际短期资本逐渐发展成为当今世界经济中一股极为活跃且不断增强的力量。中国加入WTO以后, 资本项目进一步开放, 国际资本的流入也逐年增加。从2003年起, 中国国际短期资本(SCF)的流入就已经超过外商直接投资(FDI)的流入, 开始成为资本项目下的主要资本流入形式, 呈现出规模不断扩大, 流动速度加快和难以跟踪其流向等特点。[1]在未来, 国际短期资本可能将成为外部经济影响中国的主要途径之一。而中国的股票市场波动也是被人们所关注的, 两者之间具有一定的相关性: 国际短期资本流动对中国股市波动有影响, 同时股市的波动又会反作用于国际短期资本的流动。本文在梳理总结原有研究的基础上, 针对各个时期中国短期资本流动与中国股市波动的特点, 对短期资本流动和其与中国股市的波动关系进行理论和实证的分析, 为资本项目进一步开放的情况下, 立足中国股市的稳定与发展, 提出相关的趋利避害的政策主张。

一、 国际短期资本

(一)界定

现在学术界对资本的长短期性质划分一般从使用期和流动性两个角度划分, 其中通常以跨国流动性的强弱为主要依据。比较约定俗成的观点认为:流入一个国家后从性质上来说1年内难以逆转的资本可以看做是流动性弱的资本, 即长期资本;而一年内可以逆转的资本可以看成是流动性强的资本, 即短期资本。按照这个标准来划分, 长期贷款和直接投资属于长期资本, 银行间的拆借、 短期的存款、 短期的贷款、 外汇的投资、债工具的投资、 权益工具的投资、 衍生金融工具的投资等都属于短期资本。对于债券和股票来说, 虽然它们在期限上是长期的或无期限的, 但由于证券二级市场的存在, 投资者可以随时出售债券和股票, 债券和股票具有较高的流动性, 债券或股票的投资仍属于短期资本。[2]另外, 对于国际收支平衡表中的错误和遗漏项, 除统计方面的原因外, 主要由国家监管之外的资本流动所引起的。这部分资本主要是在目标国投资环境改变且存在外汇管制的情况下发生的, 可视为一种“异常”的资本流动。当投资环境或预期有所改变时, 该类资本流动可能马上转向, 所以应该将其划归为短期资本范畴。

此外, 由于中国对资本项目的管制, 国际短期资本流动存在隐蔽途径, 在国际收支平衡表中体现的短期资本流动只是总体中显性的部分, 还有很大一部分的短期资本流动是通过隐蔽或地下的方式间接进入中国的。而通过这些隐蔽方式流动的资本数据无法直接从国际收支平衡表上得到。因此, 对中国国际短期资本流动进行规模测算时应考虑其隐蔽途径, 对其隐蔽数据加以合理估算。

(二)中国国际资本流动的动因

1. 套利和投机动机

中国国际资本流动的套利和投机动机包括两个两个现实因素:利差和汇率预期, 二者联合起作用。根据蒙代尔—弗莱明模型中使用的代替无抛补利率平价的一个表达式(Mundell,R.A.1963;Fleming,J.M.1971)

Rd=Rf+ΔE+P → P=Rd-Rf-ΔE

其中P表示流入国内的套利资本所要求的风险报酬。Rd是国内利率, Rf是国际金融市场利率, ΔE表示静态的汇率预期。可见风险报酬由两部分组成, 一部分是利差Rd-Rf, 另一部分是汇率变化率。当风险报酬超过套利成本, 套利资本流入国内。反之, 流出国外[3]。

本文用美元利率作为国际金融市场利率来考虑, 则公式中利差Rd-Rf即为中美利差。一方面利差可能诱发无风险套利行为, 另一方面一国利率水平根据一国的经济走势来调整, 中美两国的利差反映了两国经济周期的不一致性, 这种利率走势的不一致性又会影响汇率预期。两方面的作用均有可能引起国际资本流动。出于投机动机的短期资本一般会更多地向货币持续升值或有着很高升值预期的国家流入。Lipschitz等人(2002)研究发现中东欧经济转型国家的资本流入与其的汇率上升相关联:一方面升值预期会引起资本流入, 另一方面资本流入又导致汇率的上升。

综上, 中美利差和人民币汇率预期作为套利套汇的因素, 将对中国国际资本流动产生联合作用。

2. 资产组合动机

李翀试用马柯维茨最优国际金融资产组合的分析揭示短期资本流动的成因。在日益国际化的金融市场中存在着许许多多的投资者。我们假设各国金融市场的信息是对称和充分的, 同时投资者对金融资产投资具有足够的专业知识, 那么各个投资者所面对的世界各国金融资产的有效集是一样的。投资者对待风险的态度是不同的。虽然投资者在风险为一定的条件下努力获得最高的预期收益率,或在预期收益率为一定的条件下尽量承担最小的风险, 但是他们愿意承担风险的程度是不同的。有的投资者愿意承担更大的风险以获取更大的收益, 他们的无差异曲线群将变得比较平坦。有的投资者则愿意获取较少的收益以避免承担较大的风险。他们的无差异曲线群将变得比较陡峭。随着金融全球化的发展, 各国金融市场的信息趋向于相对的对称和充分, 这意味着各个投资者所面对的金融资产收益和风险的有效集逐渐趋向于相同, 也就意味着各个投资者对各国金融资产的选择逐渐趋向于相同。这样, 投资者们将根据他们的无差异曲线与资本市场线的切点选择不同的最优的国际金融资产组合, 从而导致短期国际资本的流动。假设投资者选择了由一种外国资产组合F和一种本国资产组合D组成金融资产组合, 投资者对持有期间资产收益率进行预期, 并根据预期来调整资产配置。外国资本投入中国资本市场的资产主要是证券和房地产, 这里主要从理论角度探讨中国证券市场收益率对国际短期资本流动的影响。在给定投资者的投资偏好(无差异曲线)的情况下, 根据上面马柯维茨资产组合理论得到外国的股票Sf的需求函数:

Sf=S(Rf,Rd,R,W)

其中, Rf外国股票收益率, Rd是本国股票收益率, R是外国股票风险, W是总资产。若令R, W为常数, 那么投资者就会根据本国和外国股票市场的收益率的差异对其资产组合进行调整以获得最大收益率。因此, 中国证券市场的收益率对国际短期资本的流动有一定作用, 一般来说, 高的收益率或预期收益率会吸引国际短期资本流入; 反之, 低的收益率或预期收益率以及高风险率则可能引起国际短期资本的流出。

3. 制度因素

一个国家的开放程度(即该国货币自由兑换的程度和金融市场开放的程度)和金融制度影响国际短期资本投资该国资产的利益和成本, 一个国家的开放程度越高, 资本管制越宽松, 外国投资者获得相同利益所要必须面临的成本就会相对较小。[4]查理斯·亚当斯等经济学家指出, 短期国际资本大规模流入或流出发展中国家并形成风潮的原因之一是发展中国家实行资本项目交易自由化, 降低了资本管制强度, 从而推动短期资本的跨国流动。中国作为发展中国家, 其制度环境, 尤其是对境外资本的管制强度对国际资本的流动有很显著的影响。

二、 中国国际短期资本流动与中国股市波动对比分析

(一)数据采集时间段

国际短期资本流动原始年度半年度数据采集时间段为1990年至2009年上半年, 2000年以前的半年度数据已不可获得。因此全部采用年度数据。2001年以后全部采用半年度数据。中国股市1990年上市第一只股票, 1990年有股票指数相对应。

国际短期资本流动原始月度数据采集时间段为2005年1月至2009年9月, 2005年以前的原始月度数据已不可获得。

(二)计算方法说明

国际短期资本流动没有直接公布的数据可供利用, 只能通过国际收支平衡表的一些项目来计算, 计算方法有直接法、间接法和修正法, 因国际收支平衡表每年只有半年度和年度两张表, 没有月度表, 月度短期国际资本流动数据只能用间接法从不同部门获得的外汇储备增加, 贸易顺差和外商直接投资三项数据通过世界银行首创的间接计算法计算得到, 为了数据口径统一, 我对国际短期资本流动的年度、 半年度、 月度数据的计算方法统一采用世界银行的间接法。即: 短期资本流动=外汇储备增量-FDI增量-外贸顺差。

在中国, 上海证券市场规模最大最具代表性。所以我在分析中采用的股市交易数据全部采用上证综指数据。

根据样本数据, 运用间接测算法得到测算结果。

表1 中国国际短期资本流动年度、半年度测算 (单位:亿美元)

数据来源: 国际外汇管理局(www.safe.gov.cn)公布的历年国际收支平衡表和外债数据及IMF公布的中国外债数据。

表2 上证综合指数年度、半年度波动情况 (单位:亿美元)

数据来源: 证券公司股票交易软件。

图1 1990-2009年中国国际短期资本流与同期上证综指对比图

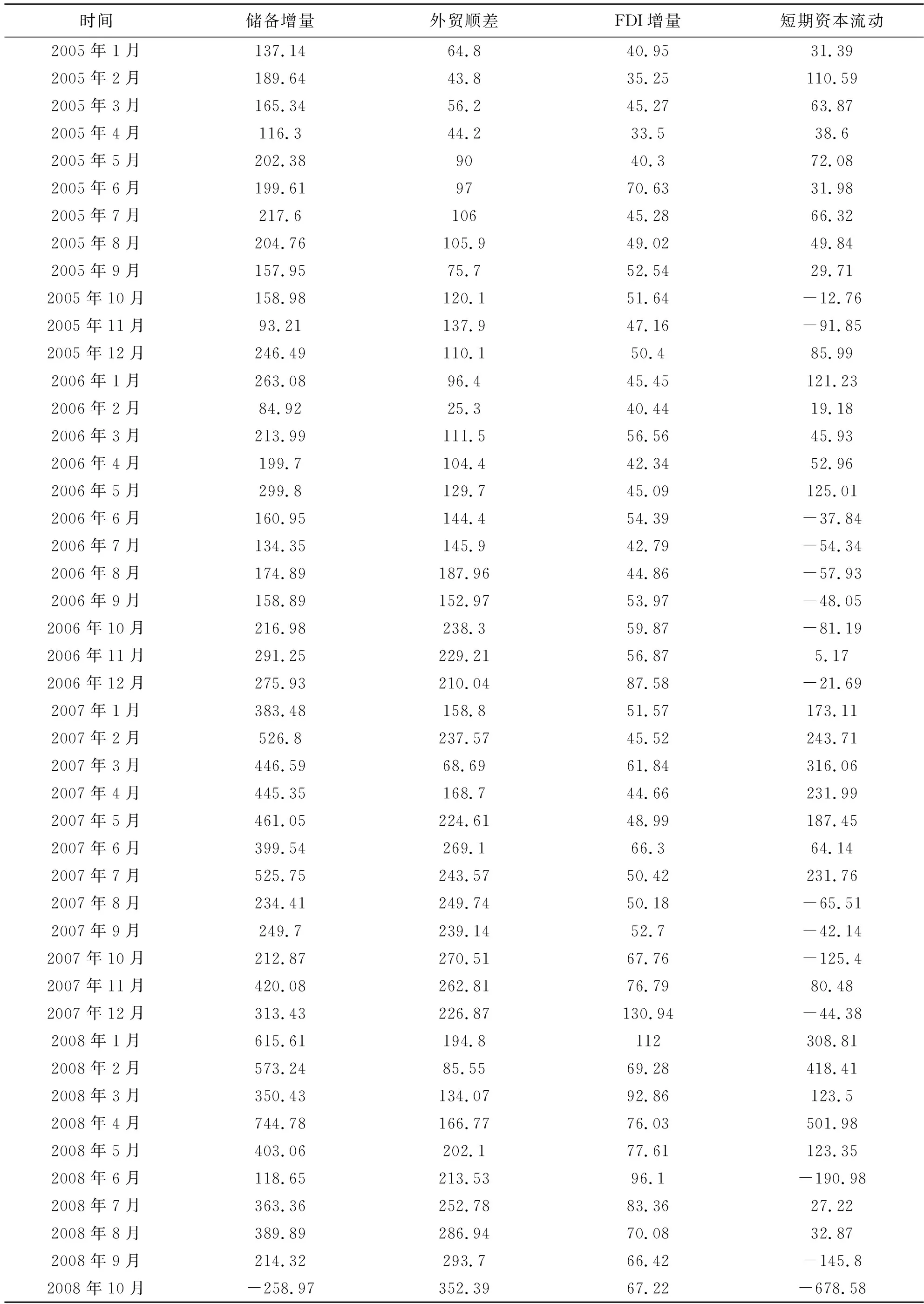

表3 2005年1月-2009年9月中国国际短期资本流动测算 (单位:亿美元)

(续上表)

时间储备增量外贸顺差FDI增量短期资本流动2008年11月50.29400.953.22-403.832008年12月613.13389.859.78163.552009年1月-325.74391.0975.41-792.242009年2月-13.948.4158.33-120.642009年3月416.75185.6184.03147.112009年4月551.39131.3558.92361.122009年5月806.11133.8963.79608.432009年6月421.1582.4989.61249.052009年7月430.11106.353.59270.222009年8月362.09157.1274.99129.982009年9月617.68129.3278.99409.372009年10月 239.8871.05-310.932009年11月 190.93 -190.93

注:外贸顺差来自海关总署, 外汇储备增加来自中国人民银行, 外商直接投资来自商务部。

数据来源: 海关总署, 中国人民银行, 商务部。

表4 上海综合指数2005-2009年月度波动情况 (单位:亿美元)

(续上表)

时 间最 高最 低收 盘波 幅 2007年5月4335.963845.234109.652007年6月43123404.153820.72007年7月4476.633563.544471.032007年8月5235.164284.875218.832007年9月5560.425025.345552.32007年10月6124.045462.015954.772007年11月6005.134778.734871.782007年12月5336.54798.015261.562008年1月5522.784330.74383.392008年2月4695.84123.314348.542008年3月4472.153357.233472.712008年4月3705.092990.793693.112008年5月3786.023333.953433.352008年6月3483.612693.42736.12008年7月2952.042566.532775.722008年8月2830.762284.582397.372008年9月2380.471802.332293.782008年10月2267.391664.931728.792008年11月2050.881678.961871.162008年12月2100.811814.751820.812009年1月2018.511844.091990.662009年2月2402.811987.132082.852009年3月2392.772037.022373.212009年4月2579.222331.882477.572009年5月2688.112486.232632.932009年6月2997.272668.42959.362009年7月3454.022947.693412.062009年8月3478.126632667.752009年9月3068.032639.762779.432009年10月3123.462834.622995.852009年11月3361.392923.523195.32009年12月3334.013039.863277.14

数据来源:证券公司股票交易软件。

图2 2005年1月-2009年9月中国国际短期资本流与同期上证综指对比图

(二)对比分析

从图1中可以看出:

1.1990年至2002年上半年中国国际短期资本流动都是处在外逃状态, 这是因为中国政府在这段时间为扩大出口, 实施了一系列鼓励企业出口的优惠政策, 人民币对其它货币处于贬值周期, 炒卖外汇的“黄牛”现象十分普遍, 国内资本普遍外流避险。另外, 1997年亚洲金融风暴加速了资本外流。这段时间的中国股市大幅波动与国际资本流动没有直接关系, 股市的涨跌主要受国内因素影响。这是由于这一时期中国股市处于探索阶段, 规模小、法律法规不完善, 没有受到国际资本的关注。

2.2002年是中国国际资本流动的拐点, 从外逃到单向流进, 直到2004年达到首个短期资本流入峰值。造成国际短期资本大量流入的国内因素主要有两个, 第一是外国资本预期人民币汇率改革, 因而对人民币有强烈的升值预期, 第二是2002年我国发布了QFII制度, 2003年、2004年有持续的QFII资金流入。这段时期中国股市低迷, 主要是受股权分置的困绕, 大量的“大非”、“小非”是悬在流通股东头上的“达摩克利斯”之剑, 不知什么时候落下。

3.2005年到2006年国际短期资本流入减少, 流出增加, 到2006年下半年出现谷底, 这段时期主要因为中国汇率改革在2005年下半年推出, 其升值幅度低于国际流动资本的预期, 造成国际流动资本外流。这段时期中国股市股权分置改革从2005年上半年破题到下半年推出首批股权分置改革公司, 其中不确因素很多。股市继续低迷, 并创出新低998.04点。

4.2007年上半年国际资本流入大幅增加, 下半年国际资本大量流出。其原因在于:随着股权分置改革的不断推进, 不确定因素逐步减少, 投资者对股改预期趋于稳定, 股市开始形成上升趋势, 趋势形成后吸引了大量国际短期资本流入。与此同时, 中国经济进入加息周期, 中美利差大幅缩小, 为国际短期资本提供了双重套利机会。而从2007年8月起中国股市在居民储蓄搬家作用下, 基金超额发行推动中国股市出现非理性繁荣, 此时国际短期资本乘机出逃。

5.2008年上半年国际短期资本大幅回流, 下半年国际短期资本疯狂出逃, 中国股市从峰值6124.04点跌入谷底, 跌幅达1664.93点。这是由于2008年上半年美联储为应对次贷危机大幅降息, 推动国际短期资本流入中国套利。2008年下半年雷曼兄弟破产, 全球陷入金融危机之中, 国际短期资本从中国疯狂出逃, 回国自救, 导致中国股市单边下跌。

6.2009年上半年国际短期资本强势回流, 中国股市回升。这是由于2008年末2009年初, 中国政府为应对金融危机推出了大量刺激经济发展的政策措施, 连续四次降息, 三次降低存款准备金率, 货币政策从紧缩政策快速过渡到宽松货币政策, 4万亿投资和十大产业振兴规划迅速推出, 国际短期资本在2008年底大幅流出后, 2009年上半年开始强势回升, 使中国股票市场触底回升。

2009年中国经济在全球经济中率先恢复快速增长, 引领全球经济摆脱金融危机走向复苏。

从图2来分析, 有以下几个特点:

1. 国际短期资本在中国流动, 上半年以流入为主, 下半年以流出为主。

2005年上半年每月都是净流入, 下半年9、 10月出现净流出。2006年1月-5月为净流入, 6月-12月基本上为净流出。07年1月-7月为净流入, 8月、 9月、 10月、 12月为净流出。08年1月-5月为净流入, 6月、 9月、 10月、 11月为净流出。09年3月-9月为净流入。

这一短期资本流动规律与华中师大李志林教授总结的中国股市“冬播”、 “春升”、 “夏歇”、 “秋抢”的规律相吻合。

从2005年开始的国际短期资本流动的时间规律与中国股市涨跌的季节性规律相吻合来看, 说明中国股市与中国国际短期资本流动之间有一定联系。

2. 中国国际短期资本流动与中国股市相关度在中国股改基本完成以后明显增强。

中国股市股改从2005年破题到2006年底基本完成, 2007年1月到2007年7月短期资本流入与中国股市上涨高度相关。

2008年1月-5月短期资本流入与中国股市不相关的原因是, 2007年中国连续6次加息, 中美息差大幅缩小, 而2008年初美国及欧盟各国都在为应对次贷危机大幅降息, 人民币又处在升值周期中, 从而使国际短期资本进入中国套利。

其实在中国股市的国际短期资本, 在2007年8月-10月已基本退出中国股市, 这一段时间支撑市场上涨的资本主要来源于中国的公募和私募基金, 以及散户资金。图上表现为2007年8月-10月股市上涨而国际短期资本流出。

2009年初, 中国股市经历了2008年大跌以后初步企稳反弹, 在政策面强力支持下股市开始走上升趋势。2009年3月份国际短期资本流动转负为正, 并连续流入, 于5月份创出历史新高。

3. 国际短期资本流入峰值早于股市高点2-3个月出现。

2007年国际短期资本流入第一个峰值在3月份, 股市高点在5月份出现, 7月份国际短期资本流入出现第二个峰值, 股市高点在10月份出现。2009年国际短期资本流入峰值出现在5月份, 股市高点出现在7月份, 这是因为信息不对称所造成的。

4.中国国际短期资本大幅度流进流出与中国股市大幅波动密切相关。

近年来, 国际短期资本在中国的流动超过了过去几年的许多倍, 最高峰单月流入600多亿美元, 单月流出800亿美元, 导致中国股市大起大落, 国际流动资本在底部接走散户带血的筹码, 在顶部把筹码抛给散户和国内机构。

图中2008年9月-2009年2月这种W形态

的国际短期资本流动图形对应的上证指数在绝对底部, 疑是打压——接走散户筹码——再打压——最后拉起的手法。

5.国际短期资本流动的月度数据比年度、半年度数据更灵敏, 可惜得不到一周或半月国际短期资本流动数据, 国际短期资本之所以叫“热钱”就是它来得快去得也快,当你知道它来了的时候可能它已经走了。

中国股市完成了股权分置改革, 经历了全球性金融危机的冲击。2010年进入全流通时代, 已成为全球第3大市值的股市, 截止09年7月底, 沪深市值总额达23.57万倔元。它与国际短期资本流动的相关性会越来越强, 我们必须研究它给中国股市带来的影响及其在中国股市兴风作浪的规律, 更好地规避风险。

(三)相关分析

表5 2009年1月-209年9月国际短期资本流动与上证综合指数相关分析

Y=0.6751X+2502.7 R2=0.3889 R=0.6236

2009年1月-209年9月国际短期资本流动与上证综合指数中度相关, 相关系数R=0.6236

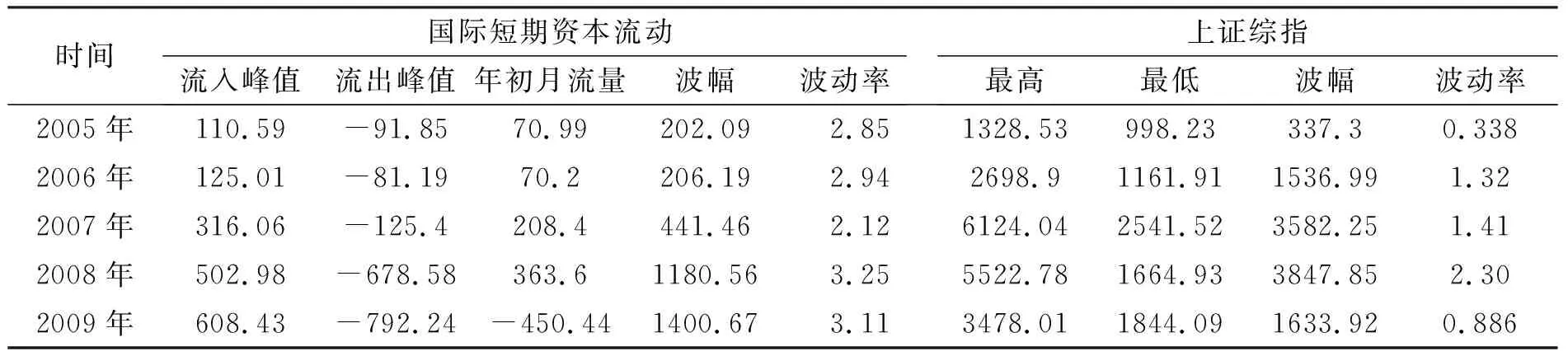

2005年-2009年中国国际短期资本流动波动与同期上证综合指数波动相关分析

Y=1.0137X+1494.6 R2=0.1477 R=0.3843

2005年-2009年中国国际短期资本流动波动与同期上证综合指数波动呈正相关, 但相关程度不高, 相关系数R=0.3843

表6 2005年-2009年中国国际短期资本流动波动与同期上证综合指数波动对比统计分析

注:国际短期资本流动年初月流量用1月、 2月平均值, 国际短期资本流动波动率=波幅/年初月流量上证综指波动率=波幅/最低指数

波动率相关分析

Y=0.4326X+2.1361 R2=0.1839 R=0.4288

2005年-2009年短期资本流动波动率与上证综指波动率呈正相关, 但相关程度不高, 相关系数R=0.4288

根据以上的相关性分析结果来看, 可以发现2005年到2009年国际短期资本流动与上证综指波动存在线性相关性, 两者同时受政策等因素的影响, 而且在特定的环境下会相互作用相互影响:国际短期资本的注入会一定程度上使股市出现繁荣景象, 投资者看到大量资本流入推高股价从而对股市产生较高的估值, 由于信息不对称, 当国内投资者获得信息买入股票进一步推高股价时国际短期资本可能已经悄悄撤出;中国证券市场的收益率也会影响国际短期资本的流入流出, 从前面国际短期资本的动因可知高的证券市场收益率会吸引外资的流入, 境外投资者会根据最大利益化的原则作出决策。

三、 政策建议

(一) 加强国际短期资本流动管理

1. 加快资本项目和服务贸易管理制度的建设。特别要针对金融机构资本项目交易, 跨国公司的母子公司的资金往来以及兼并重组等活动制定严格的管理制度。

2. 健全国际短期资本流动的动态监控体系。第一, 要建立强大的国际收支实时监控网络, 统计分析每天每星期每月的外汇储备增量, 外贸顺差和逆差, 外商直接投资增量, 发现异常情况及时跟踪监控。第二, 要建立短期资本流动的预警机制, 加强对短期资本流入的动因的分析, 提高风险监控能力。

3. 适时调整利用外资政策, 适度控制利用外资规模。

随着中国溶入国际经济体系步伐的加快, 国际短期资本流进流出中国的量在快速增长, 速度在不断加快, 中国股市遭受大规模投机资本冲击的可能性在不断增大。 2009年发达国家为了应对空前的金融危机向它们的市场注入了大量的流动性, 当全球经济恢复稳定性时, 这些流动性的一部份很可能流向中国, 因此我们必须加强对国际短期资本流动的管理。首先, 要加快金融机构改革的步伐, 提高金融体系防范、 化解、 抵御风险的能力。第二, 要加强对资本流入流出的实时监控, 利用法律手段、行政手段打击非法资本流动行为、 堵住地下资本流动渠道。第三, 要鼓励国內居民和机构投资国外资产, 对冲国际资本流动。第四, 要通过调整汇率政策和税收政策提高投机资本流入的成本。

(二)适时对异动股票账户进行监控

短期资本流动的特点就是来得快去得快, 而且量大, 对股票价格造成很大的波动且影响具有滞后性。对于连续两个交易日触及涨(跌)幅限制, 其间同一家营业部净买入(净卖出)比重达到当日总成交股数30%以上的,且上市公司未发布重大事项公告的, 交易所可认定为异常波动,对该营业部的大量买入(卖出)的股票账户进行监控, 必要时限制这些异动股票账户交易, 令股票停牌。通过对异动股票账户进行监控, 可以直接控制短期资本流动给股票市场带来的波动, 节约监控成本, 并减少投机行为对股市的消极影响, 一定程度上维护中小投资者的利益, 促进中国股市平稳发展。

(三)重视当前出现的资本流动的一些新情况

随着我国人民币区域化的不断推进, 应重视其中可能隐藏的非正常资本流动风险。目前试点地区贸易的人民币结算正在大力推进, 我们除了看到其中的好处之外, 也要看到这又为热钱打开了一个窗口, 以后热钱的流动会更加剧烈和频繁, 必须进一步关注这些问题[5]。重视资本流动的新情况也有利于维护股市的健康发展, 控制投资风险, 减少投机行为。

(四)进一步推进中国股市的创新和发展

QFII等一系列有利于资本项目开放的制度的入市将对市场交易制度和产品创新提出更高的要求, 以期降低风险和增加流动性;亦将加快证券市场成熟与开放,进一步拓展市场的广度和深度[6], 由于境外短期资本呈现出速度快, 流量大, 反应灵敏的特点, 它与中国股市的相关程度也不断加强。故为适应新环境、 新要求我们有必要进一步推进中国股市的创新和发展, 把握住机遇迎接挑战。

参考文献:

[1] 余辰俊.中国国际短期资本流动实证研究 [J]. 复旦大学硕士学位论文 2008(5):17-19.

[2] 李翀.短期资本流动的成因、效应与风险 [M]. 北京:人民山版社 2004(1):13-15.

[3] 兰振华, 陈玲.中国短期资本流动规模测算及其影响因素的实证分析[J].金融经济, 2007(4):20-24.

[4] 李翀.论短期国际资本流动的利益与风险[J].广东社会科学 2003(1):27-28.

[5] 邹炜, 李亚培.危机背景下我国短期国际资本流入逆转:原因、影响及建议”[J].上海金融学院学报, 2009(3):15-16.

[6] 蒋敏.QFII制度对中国证券市场的影响[J].华南农业大学学报, 2004(2):19-21.

猜你喜欢

小哥白尼(趣味科学)(2020年6期)2020-05-22 06:43:16

阅读(低年级)(2020年10期)2020-01-07 14:02:49

商周刊(2018年18期)2018-09-21 09:14:42

商周刊(2017年25期)2017-04-25 08:12:18

股市动态分析(2016年24期)2017-01-07 09:00:10

股市动态分析(2016年23期)2016-12-27 19:09:32

小天使·五年级语数英综合(2016年9期)2016-10-09 20:22:05

股市动态分析(2016年4期)2016-09-29 08:44:48

中国科技信息(2016年16期)2016-09-10 03:22:59

股市动态分析(2016年27期)2016-07-26 14:01:05