广东省物流业发展现状和趋势解析*

——以东莞市为例

2011-11-21 11:28:14江建宇王爱虎

华南理工大学学报(社会科学版) 2011年2期

江建宇, 王爱虎

(华南理工大学 工商管理学院, 广州 广东 510640)

一、 引言

自物流与供应链管理成为全球研究热点以来, 部分学者即开始从宏观层面关注区域物流与城市物流业的发展, 研究内容包括物流业竞争力、 物流产业现代化、 物流园设计、 城市物流政策与物流系统规划, 等等。[1-2]其中, 对物流业的现状分析乃各类研究之基础。[3]然而, 受限于物流业概念界定与评估方法的意见不一, 有关分析仍往往停留在定性层面。一方面, 理论界对物流业的内涵存在分歧较大, 如Awasthi and Proth、[4]王爱虎[5]的研究等; 另一方面, 对区域物流业的定量评价虽大多以层次分析模型展开, 但研究人员对具体指标与权重的选取却大相迳庭。[6-8]因此, 有代表性的研究并不多见, 定量方法的应用亦有待规范。

作为我国对外开放的重要门户, 广东省的经济建设与外贸发展一直处于领先地位。《中国统计年鉴2010》显示, 2009年全省GDP与外贸进出口总额达39483亿人民币及10059亿美元, 分别占全国31省市自治区总额的10.8%及26.8%, 均名列全国第一。特别是珠三角地区, 由于地理位置优越, 交通设施完善, 不仅是跨国企业的重要生产基地, 且逐步成为了全球性的物流枢纽[9]——种种便利, 为该地区的物流产业发展提供了良好基础, 亦使国际性的物流企业云聚于此(如Maersk于06年签约加盟南沙港; Fedex亚太转运中心08年底亦落户广州, 等等), 故研究其物流行业的特征与发展模式有重要借鉴意义。

已有文献表明, 目前大多学者仅限于列举广东或省内城市的物流发展优势、 不足或对策, 却难以提供充分的依据与原因探讨;[10]尽管蔡虹[11]20等已开始应用定量方法进行分析, 但类似的研究往往只关注基础设施、 经贸发展等描述物流业发展的“环境性指标”, 而对行业的“绩效性指标”重视不足, 如周明与高杰[12]的分析; 再者, 不同城市的经济发展模式差异明显,[13]故不能笼统对全省情况进行归纳。其中, 东莞市地处广州与深圳之间, 经济发达, 物流需求量大, 是珠江东岸的物流和交通走廊, 但其物流业研究文献较少。有鉴于此, 本研究以东莞为例, 研究该市物流业发展的现状与特征, 以期为以外向型经济为特征的地区物流业的发展规划和深层次的定量分析提供基础和借鉴。

二、 研究方法

学术界对“城市物流业”的界定主要有三种不同意见: 国务院2009年《物流业调整和振兴规划》(下简称《规划》)指出, 物流业是融合运输业、 仓储业、 货代业和信息业等的复合型服务产业, 提供包括运输、 仓储、 装卸、 搬运、 包装、 流通加工、 配送或信息、 咨询等不同服务。换言之, 物流业是指《国民经济行业分类与代码(GB/T 4754-2002)》(下简称《分类》)中相关产业的集合。[14]13国外学者则倾向于把第三方物流与物流业对等[15]——尽管与前一种观点并无冲突, 但其分析视角往往关注企业层面的具体内容, 如第三方企业的绩效、 信息化程度、 竞争优势, 等等。第三种观点把城市物流(市内各项货物流通行为)与城市物流业混为一谈, 即旨在探讨各项交通设施、 政策法规、 调度方案等对城市物流, 以及物流对城市经济与环境的影响。[4]然而, 此类定义忽视了物流业的产业属性。有鉴于此, 本研究依照《规划》的思路, 采用第一种观点, 即把城市物流业界定为该城市从事运输、 仓储、 货代与信息等相关物流服务的行业集合。

当前定量研究城市物流业现状的文献可概括为两类: 一方面, 国内大多学者以模糊综合评判、 层次分析(AHP)、 数据包络(DEA)等工具对城市物流业的各指标进行综合评估, 有代表性的分析包括蔡虹[11]32, 包云[6], 麦强盛[16]等。然而, 麦强盛[16]所探讨的指标过多涉及在校生人数、 邮电业务总量、 社会消费品零售总额等次要内容; 包云[6]忽略了从物流业产值、 货运量、 港口吞吐量等方面来描述物流业绩效, 类似的指标体系研究皆有待改进。另一方面, Harding[17], Huo, Selen, Jeff, and Zhao[18], 等则从问卷调查切入, 以第三方物流或制造企业为对象考察与城市物流业相关的信息。不过, 问卷质量与样本有效性是妨碍这一方法推广的重要原因。

我国《社会物流统计核算与报表制度》(下简称《核算》)与曹娟[19]的研究指出, 增加值(代表产值)、 货运量、 货运周转量等是描述城市物流业规模与绩效的重要指标, 故结合陈蓉[7]35等的定量分析体系, 本文沿用层次分析模型, 基于下表1所示指标对东莞市物流业进行考察(注: 有关权重通过Delphi法直接得出)。再通过与其他城市对比, 评估该市物流业在全省的地位。

表1 物流业现状评估指标

其中, “产业规模”与“产业绩效”用以评估东莞市物流业的发展现状, 包括物流业对GDP的贡献与人均情况; “基础设施”与“经贸实力”则分别衡量该市物流业的基础、 潜力与需求状况。考虑到数据收集的成本, 本研究以GDP、 人均GDP以及进出口总额描述物流业需求(代替“社会物流总额”), 而内河、 铁路设施、 铁运、 空运与管道运输量等数据则由于统计口径不统一, 难以收集, 且影响比重较小, 予以忽略。再者, 上述指标皆从《广东统计年鉴2010》获取数据。

进一步, 在以上宏观分析基础上, 研究者根据06至09年相关税务数据[注]数据来源: 东莞市地税局。, 全面探讨东莞市不同物流业态的经营情况, 即微观分析, 包括: 运输、 仓储与货代3大传统物流产业, 以及代表行业未来趋势的快递业与综合物流业。而企业批发、 零售、 包装等有关物流活动由于业务数据难以获取, 且比重不大, 本文不予研究。详细业态分类细则如下。

快递业: 《分类》代码为591、 599或公司名称带“快递”、 “包裹”等字样的企业。需要指出, 快递业属运输业的一种, 因其重要性而特别提出。

综合物流业: 年营业额在10万以上、 经营综合业务的物流企业。

仓储业: 代码为581、 589或公司名称带“仓储”等字样, 或只有仓储收入的物流企业。

货代业: 公司名称带“代理”、 “代办”等字样, 或只存在货代收入的物流企业。

运输业: 除上述公司外, 代码在5120-5710之间的企业。

三、 宏观分析

(一)经贸实力

东莞市的经济发展一直处于全省前列。2009年, 全市GDP达3763.9亿元, 占广东省21城市总和的9.3%, 仅次于广州、 深圳与佛山。东莞的生产总值一直紧跟佛山, 是中山市(GDP排名第五)的两倍多。不过从05年开始, 东莞与佛山市的差距不断加大, 尤其受08年底以来国际金融危机的影响, 09年东莞市的GDP增长速度仅为5.3%, 低于广州11.7%、 深圳10.7%、 佛山13.5%与中山10.2%等市(按可比价格计算)。

作为国际性的制造加工基地, 东莞市三产比重为0.4: 48.4: 51.2, 制造与服务业占主导。其中, 制造业以外贸型加工为主, 09年全市进出口总额为941.4亿美元, 仅次于深圳, 占全省的15.4%。尽管东莞的外贸进出口依存度近年来呈下降趋势,[注]美元兑人民币汇率按2009. 12.31的6.8259计算。但09年仍处于170%的高水平。

根据《核算》的统计方法,[注]考虑到数据收集的可行性, 只核算比重较大的农产品、 工业品与进口货物的物流总额, 而再生资源商品及居民物品物流则忽略不计。其中, 电价按0.7元/度计算。09年东莞市社会物流总额达到8409.6亿元, 接近全省的10%。可见, 经济与外贸优势, 为全市物流业发展带来了强劲需求。当然, 外向型的经济模式, 亦使东莞在金融风暴中面临更多困难。

(二)基础设施

东莞市的公路网络发达。2009年, 全市通车里程4713公里, 密度约190.7公里每百平方, 排名全省第一; 高速公路亦不断完善, 从04年全长113公里增至09年底207公里。港口方面, 尽管拥有内河港口石龙港与市政府重点建设的虎门港(09年开通首条国际航班), 但东莞市的港口业并不发达。如09年广州港、 深圳港的年吞吐量分别已达到3.75与1.94亿吨, 而东莞各港的总吞吐量却不足4000万吨(图1)——揽货能力弱不利于港口基建与配套设施的进一步完善; 亦因如此, 全市的水路运输量低, 09年仅为1789万吨。

图1 东莞市09年港口吞吐量与公路密度

铁路方面, 由京广、 京九、 广梅汕与粤海铁路构成的全市铁路网主干, 为国内长途铁运提供了良好基础。不过, 由于东莞市的工业产品一般向港、 台、 欧美等地出口, 加上公路网发达, 更能适应以门到门为主的现代物流服务, 故当前东莞的铁路运输以客运为主, 货运则主要经营粮食与饲料等农产品的运输。空运方面, 尽管没有本地机场, 但周边有香港、 广州两大国际机场与深圳机场, 很好地满足了当地的国际快递需求。

此外, 东莞市仍不断投资基础设施的建设, 如09年的交通、 仓储与邮政业的固定资产投资额达126.3亿, 投入额排全省第四位。可见, 尽管港口业仍刚起步, 但东莞良好的设施环境为其物流业发展提供了坚实基础。

(三)产业规模与绩效

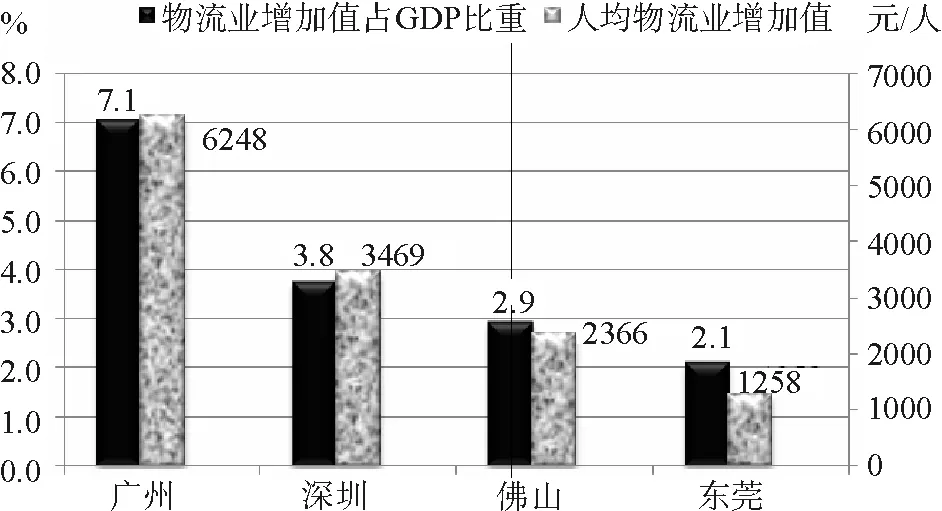

尽管如此, 东莞市的物流业规模与绩效仍滞后于城市经济的发展。首先, 该市的物流业增加值偏低, 对城市经济的贡献较小。数据显示, 09年全市物流业增加值为79.9亿元, 不足全省的5%, 远落后于广州(645.7亿)与深圳(309.2亿); 同年, 东莞物流业增加值仅占城市GDP的2.1%, 人均1258元, 亦不如同样以制造业为主导的佛山市(图2)。

图2 主要城市09年物流业增加值

货运方面, 东莞市09年总货运量接近1亿吨(不计算铁路、 航空与管道运输), 货物周转量达101.6亿吨公里。而广州与深圳因港口吞吐量大, 承担了大部分远洋运输, 故两市货物的平均运距(即货物周转量/货运量)皆超过以城际或省际运输为主的东莞与佛山, 见图3。

造成东莞市物流业发展落后于城市经济, 原因主要有三: 首先, 本土物流企业大多规模小、 管理水平低, 短时间内难以满足外资企业的现代供应链管理要求, 故外企倾向于雇用总部合作已久的物流公司; 其次, 广州、 深圳和香港作为国内与国际性的物流枢纽, 吸引了大量中外知名的物流公司进驻, 这对缺少大型港口与机场的东莞而言, 竞争压力很大; 再者, 本地工厂的物流外包意识薄弱, 使第三方物流市场难以开拓。

图3 主要城市09年货运量

(四)层次分析评价

基于AHP模型, 对广东省21市的物流业发展水平进行对比, 得综合评分见表2, 东莞市排名全省第5, 落后于湛江, 与广州、 深圳相距甚远。尽管全市制造业与外贸领先, 物流需求量大, 基础设施完善, 但由于港口业落后, 且受到广州、 深圳与香港的竞争影响, 东莞物流业发展仍处于低级水平。

表2 广东省各市物流业综合评分

四、 微观分析

(一)物流企业概况

虽与广州、 深圳存在差距, 但东莞的物流业仍一直稳步发展。如图4所示, 06年市地税注册的物流公司共1409家, 其中1158家纳税不为零(即非空壳企业)。2009年, 物流企业增至3321家, 有纳税的达2177家, 比06年平均每年增长约23.4%。其中, 08年开始, 物流企业年营业总额已达到32亿元水平(注: 因09年税务数据仅收集到1~11月份, 故企业总营收将乘以12/11, 代表全年, 下同)。

图4 东莞市历年物流企业数量

但受金融危机影响, 09年东莞市出口额出现下滑(比08年下降16.0%), 工厂订单减少, 使物流市场的需求随之下降。因此, 09年纳税物流企业个数及总营业收入与08年基本持平。特别是至11月底, 退出市场的物流企业已达355家, 其中16家的年营业额曾经在100万元以上(为历年最高)。同时, 物流企业的平均年收入呈逐年下降趋势, 从06年的企业平均191.1万元降至09年的149.9万元, 如图5。

图5 东莞市物流企业营业情况

再者, 进入门槛低是当前东莞中小物流企业居多的主要原因。2009年, 全市1022家(接近50%)物流公司的预期收入低于10万, 它们大都属于运输或货代“个体户”。不过, 这些小公司并不影响全市物流行业的格局, 虽数量众多, 但所占总营业收入不到2%。相比之下, 营业额在1000万以上的企业仅57家, 但所占市场份额已超过65%。

HHI指数是反应某行业市场集中情况的重要指标(王爱虎, 2009)。如图6, 东莞市06至09年物流行业的HHI指数呈“凹形”抛物线趋势。

图6 东莞市物流行业集中度

07年由于新兴物流企业纷纷涌入, 使物流业市场集中度从265急速下滑至183; 不过随着行业的优胜劣汰, 加上金融风暴影响, 小企业被逐步蚕食, HHI指数回升至234。不过, 当前东莞物流业市场的集中度仍然较低, 属竞争Ⅱ型即完全竞争市场。本文亦就全市物流企业的年收入进行排位, 其中06-09年“前十”所占市场份额亦呈“凹形”抛物线。

镇区分布方面, 东莞物流企业主要集中于连接广州与深圳的纵向经济带。其原因有二: 首先, 镇区经济是物流业发展的基础, 如长安、 虎门、 厚街等镇的制造业实力强, 因而为当地提供了大量的运输与货代物流需求; 其次, 地理交通也是物流公司选址的关键要素, 如万江、 东城、 南城、 寮步等镇区因围绕市中心, 公路网络发达, 故也聚集了大量物流企业。

可见, 个体及中小企业多、 行业分散、 受金融危机影响严重、 集中分布于广深连线经济带, 是当前东莞市物流企业的主要特征。

(二)细分行业特征

根据本研究分类, 东莞物流公司以运输、 货代业为主, 分别占37%与43%。营收方面, 09年运输业收入最多, 约16.02亿元, 接近全市的50%; 快递业亦创收8.94亿, 排名第二; 货代公司尽管数量众多, 但其总营收额仅为3.17亿元, 如图7。

图7 东莞市物流细分行业状况

1. 运输业

运输业不同类型的经营情况如表3所示。其中, 公路运输企业的数量尽管超过了65%, 但这类企业的实力参差不齐, 市场进入门槛低, 故公路运输企业09年的平均收入仅为153.6万元, 低于快递业的平均水平。

表3 东莞市09年运输类企业细分

公路运输中, 专线是常见的服务模式, 即从东莞到全国各省的专线货运服务。该市场主要针对整、 零担的散杂货, 强调运输成本, 故市场份额不大, 但竞争激烈, 参与者多为小型的个体或民营企业。如09年全市744家公路运输企业中, 即有308家的年收入低于20万元。专线运输公司一般选址在订单量大的区域, 如货运站场、 工业区或批发市场附近。以洪梅与大朗镇为例, 尽管经济实力一般, 但因得到造纸工业区与大朗毛织批发市场的支持, 即分别驻扎了62及40家公路运输企业; 而南城、 万江因路网发达, 则聚集了国通、 龙骏等4个货站(09年全市仅有8个货站), 企业数量亦分别达到91与83家。此外, 国内专线服务一般经广州北上, 故不少专线公司并不直接参与运输, 而将订单在广州进行拼车、 炒货转手。

东莞的水路运输业则相对落后。水运包括海运与内河运输, 其发展与城市港口的吞吐规模息息相关。由于起步较晚, 且受到临近广州、 深圳与香港等国际大港的压力, 虎门港一直难吸引到货源。故09年全市水运企业仅46家, 并主要集中在沙田(12家)与麻涌港区(7家)。尽管如此, 水运企业09年的平均收入达811.9万元, 远超其他类型的运输企业。换言之, 行内大公司较多, 其中年收入超过亿元的水运企业1家, 达千万元级的5家。

至于空运、 铁运企业, 所占比重最小(共不到30家), 往往属于货代性质(各大机场或铁路系统的揽货点), 不直接负责运输, 故它们的平均收入水平最低(09年分别为24.1与91.0万元)。

2. 快递业

东莞市的快递业需求旺盛, 发展迅猛。06至09年, 全市快递企业从125家发展到324家, 总营业额从4.13增至8.94亿元(占全市物流市场总收入的1/4), 年增长率分别为37.4%与29.3%。其中, 接近一半快递公司集中在镇区经济发达的虎门、 长安、 南城与东城区, 寮步镇则因地处市地理中心, 交通便利, 亦吸引了27家快递企业进驻。

另一方面, 快递业的市场份额高度集中在三家企业: 顺丰、 Fedex与DHL。2009年, 三家快递公司创收6.79亿, 超过快递市场份额的3/4, 它们亦在全市物流企业中营收排名前五(分别为1、 2、 5名)。可见, 东莞市快递业的发展前景良好, 而顺丰、 Fedex与DHL等著名企业的成功经验, 十分值得借鉴。

3. 仓储与货代业

仓储与货代业收入占东莞市物流业的份额较少, 皆仅为10%左右。2009年, 全市纳税仓储企业仅60家, 主要分布在狮子洋沿岸(沙田11家, 麻涌8家)——这些临港仓储公司一般提供石化储罐、 集装箱、 保税仓等服务, 业务附加值较高, 其平均年收入达575.0万元。因此, 除要受限于虎门港的开发外, 石化、 保税物流的发展亦对本地仓储业的前景有重要影响。

货代业方面, 增长速度较快, 全市总营业额从06年不足1亿元增至09年的3.17亿, 年增长率达52.1%。但由于航空物流与港口业落后, 东莞大量货代业务往广州、 深圳与香港等地流失, 造成本地货代公司的收入平平, 09年平均营业额仅为33.90万元。

4. 综合物流业

作为现代物流业的代表, 综合物流企业能为客户提供全方位的供应链管理服务。然而, 东莞市的第三方物流公司普遍素质不高, 往往只提供运输、 仓储等简单服务, 故制造企业很少与本地物流公司展开全面外包合作。截至09年底, 全市综合物流企业仅40家, 年收入总额不到2亿元。相比之下, 08年广州市已有14%的物流企业提供综合物流服务[注]参考《关于广州市产业物流发展情况的调查报告》(2008年8月), 广州经贸委、 广州物流协会编。, 差距明显。

由此可见, 公路运输已占全市物流业的主导地位, 综合物流业仍未成气候; 而受港口规模与广州、 深圳、 香港竞争压力的影响, 东莞的水运、 临港仓储与货代业所占份额较少; 再者, 本地快递需求旺盛, 前景良好。

五、 结论

外向型经济的发展对区位优势和区域物流基础设施的水平有较高的要求: 东莞市地处珠江东岸黄金走廊的区位优势是其承接来自香港和其他地区产业转移的明显优势, 而且完善的公路系统则为外向型经济的持续发展提供了强大的助推作用。

发达的外向型经济并不一定对当地港口业的发展产生直接的推动作用: 东莞市自身拥有最早的国家一类口岸之一的虎门港, 然而截止到2010年, 虎门港年集装箱吞吐量最好的年份也就是30万TEU, 与周边的香港港、 深圳港和广州港相比存在巨大差距。形成这种格局的最主要原因之一是外向型经济的主体——外资企业成品国际运输的话语权在其顾客或外资企业本身, 而其海运的首选通常是一些具有国际影响力的大港。因此, 区域性港口的定位必须充分尊重国际物流网络的布局并结合腹地产业的结构, 切忌好高骛远。就东莞市而言, 虎门港区域性港口的地位已经形成, 为此其发展只能从为国际枢纽型港口香港港、 深圳港或南沙港提供喂给服务和为腹地企业(尤其是来自新加坡、 台湾、 日本和韩国等国家和地区)提供近洋海运服务两个方面展开。

外向型经济的高度发展并不一定会对本土第三方物流企业的发展产生直接的带动作用: 外资企业对管理、 服务、 人员乃至企业信息化水平的要求较高, 其物流合作伙伴通常为已经与其建立起长期良好合作关系的国外物流企业。国际和高端的物流服务因而被国外的物流公司所承接, 仅有少量的区域性和偏低端的业务才会选择本土的第三方物流企业。这也是东莞市外向型经济高度发达但本土物流业却严重滞后的关键原因。令人欣慰的是这种情形正在发生根本性转变, 一方面, 全球金融危机促使外向型企业降低其物流成本因而其物流服务正在表现出本土化迹象; 另一方面, 经过30多年的培育, 部分本土龙头物流企业已经形成, 其服务水平和能力初步具备了承接跨国公司物流外包业务的各项能力。

外向型经济地区物流业的发展要格外重视保税物流业: 外向型经济对保税物流提出了客观需求, 出于便利出口退税、 转厂和保税等业务需求, 地区政府应对保税物流业的发展给予高度重视。就东莞市而言, 2000年至2005年的6年中出口复进口以年平均30%的速度在增长。2005年复进口额度达到76.7583亿美元, 占东莞市当年进口总额的约23%。而与此相对应的集装箱运量约为85万TEU, 隐藏的运输和时间成本更是相当可观。

物流业与经济发展间的关系正在从被动向主动转变: 以外向型经济为特征的地区, 在发展的初期基本表现为制造业先行进而对物流业的发展起到积极的推动作用, 但随着时间的推移, 制造业结构的调整和升级对物流业的发展提出了客观要求, 需要将物流业的发展规划提升到政府和产业发展的战略高度, 通过物流业的科学规划, 提升区域物流业的总体水平, 以降低企业运作成本、 提高响应能力进而提升其持续发展能力和全球竞争力。就东莞市而言, 其物流业发展重心经历了从常平大京九铁路物流园到松山湖物流园最终到虎门港的发展历程, 正在谋求从“以城养港”到“以港兴城”的战略转变。

外向型经济地区物流业的发展要成本型和响应型业态并重: 成本型和响应型分别对应海运和空运, 外向型经济与国际的交往密切因而对时效有很高的要求, 蕴藏着巨大的航空物流需求。航空物流体系的构建要具有前瞻性, 因而有战略眼光的外向型经济区域的政府, 需要对其航空基础设施的建设未雨绸缪。这方面, 东莞市经济的发展起到了一个反面教材的作用。尽管高度发达的外向型经济滋生了巨大的航空物流需求, 这可以从其活跃的航空货站、 航空快件监管中心和航空货代的发展中得到证实, 但东莞市却错失了建设航空机场的时机, 因为在东莞市方圆150公里范围内分布有香港机场、 深圳机场、 广州机场、 珠海机场和澳门机场五大国际机场。

区域物流业的发展必将从过度依赖公路运输向内河水运、 铁路运输和公路运输并重的格局转变: 低碳经济对节能和环保提出了客观要求, 而全球金融危机和竞争也将促使企业做出理性的选择, 从过度依赖公路运输到大量使用内河水运和铁路运输转变。珠江西岸驳船运输的兴起以及东莞石龙红海物流园区的建设, 均是物流业向绿色环保型, 水运、 铁路运输和公路运输多式联运型转变的见证。

参考文献:

[1] T Crainic, N Ricciardi, G Storchi. Models for evaluating and planning city logistics systems [J]. Transportation Science, 2009(4): 432-454.

[2] 王爱虎, 刘志敏, 高秀丽. 珠三角港口群竞合态势及广州市现代物流业发展策略解析 [J]. 工业工程, 2010(3): 52-55.

[3] R Banomyong, P Cook, P Kent. Formulating regional logistics development policy: the case of ASEAN [J]. International Journal of Logistics: Research & Applications, 2008(5): 362.

[4] A Awasthi, J Proth. A systems-based approach for city logistics decision making [J]. Journal of Advances in Management Research, 2006(2): 7-8.

[5] 王爱虎. 广东省发展现代物流业所面临的挑战与机遇 [J]. 华南理工大学学报(社会科学版), 2008(6): 37-42.

[6] 包云. 基于AHP的物流业可持续发展指标评价体系研究 [J]. 物流科技, 2007(1): 8-11.

[7] 陈蓉. 物流产业竞争力评价体系及其应用研究 [D]. 厦门: 厦门大学经济学院, 2008.

[8] M Rafiq, H Jaafar. Measuring customers' perceptions of logistics service quality of 3pl service providers [J]. Journal of Business Logistics, 2007(2): 159-175.

[9] 王爱虎. 国际物流管理 [M]. 北京: 清华大学出版社, 2009.

[10] 袁永娟. 广东物流业的现状、 存在的问题与发展对策 [J]. 中国城市经济, 2008(5): 235-236.

[11] 蔡虹. 南京市现代物流业发展水平评价指标体系 [D]. 南京: 南京理工大学经济管理学院, 2005.

[12] 周明, 高杰. 区域物流环境评价指标体系及其实证研究 [J]. 生态经济, 2007(7): 54-57.

[13] H C Lai, Y C Chiu, H D Leu. Innovation capacity comparison of China's information technology industrial clusters: The case of Shanghai, Kunshan, Shenzhen and Dongguan[J]. Technology Analysis & Strategic Management, 2005(3): 293-315.

[14] 张志俊. 我国物流产业统计指标体系与统计方法研究 [D]. 西安: 长安大学经济与管理学院, 2005.

[15] R. Lieb, K Lieb. The North American third-party logistics industry in 2008: the provider CEO perspective [J]. Transportation Journal, 2010(2): 53-65.

[16] 麦强盛. 广东省物流业综合评价研究 [J]. 特区经济, 2010(8): 37-38.

[17] F Harding. Logistics service provider quality: private measurement, evaluation, and improvement [J]. Journal of Business Logistics, 1998(1): 103-120.

[18] B F Huo, W Selen, H Y Jeff, X D Zhao. Understanding drivers of performance in the 3PL industry in Hong Kong[J]. International Journal of Operations & Production Management, 2008(8): 772-800.

[19] 曹娟. 构建现代物流统计指标体系探讨 [J]. 物流工程与管理, 2010(1): 72-73.

猜你喜欢

模具制造(2022年3期)2022-04-20 09:17:20

模具制造(2022年1期)2022-02-23 01:13:34

鸭绿江(2021年17期)2021-10-13 07:06:20

模具制造(2021年5期)2021-08-12 08:42:20

中国外汇(2019年23期)2019-05-25 07:06:36

铁道学报(2018年5期)2018-06-21 06:20:44

江苏年鉴(2018年0期)2018-02-12 04:22:17

航运交易公报(2016年48期)2017-04-18 15:25:24

中国制笔(2016年1期)2016-12-01 06:47:30

江苏年鉴(2014年0期)2014-03-11 17:09:33